英国再生可能エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場取引高 (2025) | 65.99 ギガワット |

| 市場取引高 (2030) | 118.87 ギガワット |

| 成長率 (2025 - 2030) | 8.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる英国再生可能エネルギー市場分析

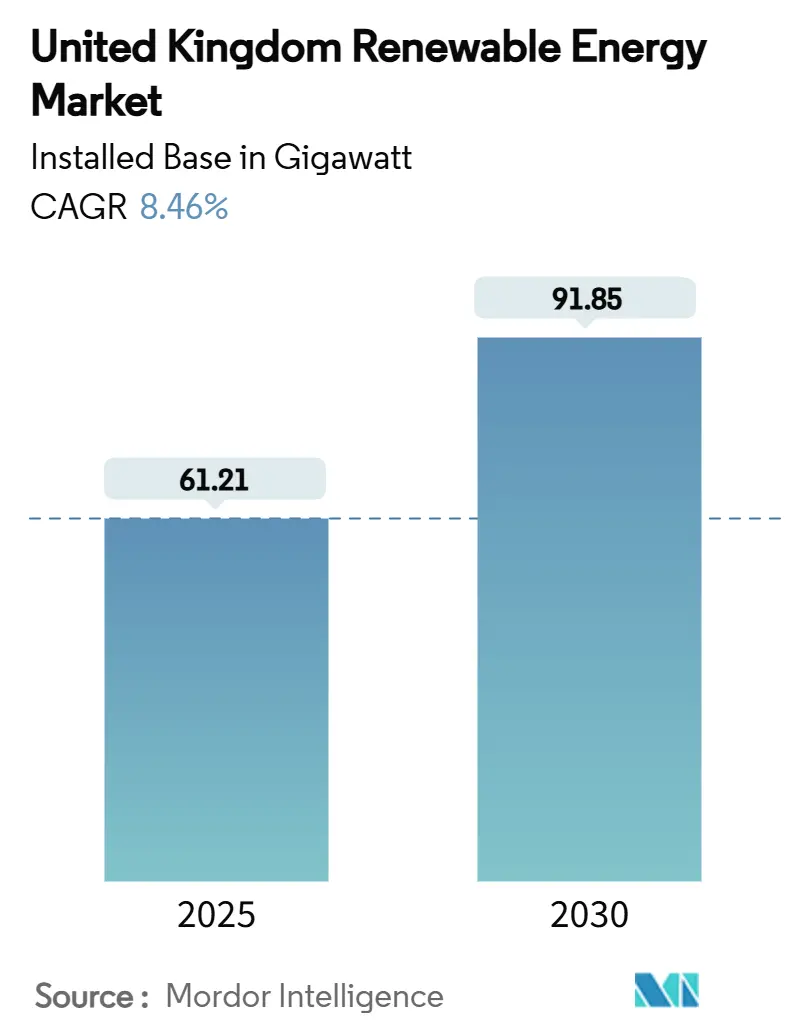

英国再生可能エネルギー市場規模は、設置ベースで2025年の61.21ギガワットから2030年までに91.85ギガワットへと成長し、予測期間(2025年~2030年)中のCAGRは8.46%と予想されます。

急速な展開は、2030年クリーンパワー行動計画と整合しており、同計画は95%のクリーン電力発電を目標とし、化石燃料輸入削減を図りながらエネルギー安全保障の野心を強化しています[1]Department for Energy Security and Net Zero, "Clean Power 2030 Action Plan," gov.uk。再生可能エネルギーは2024年に国内電力の46.4%を供給し、初めて天然ガスを上回り、低炭素電力への構造的需要を浮き彫りにしています。推進要因には、洋上風力のリーダーシップ、太陽光発電の設備投資コスト低下、差額決済契約(CfD)制度による長期収益確実性が含まれます。政策の明確性、企業電力購入契約、送電網高度化コミットメントがプロジェクトの資金調達可能性を向上させる中、投資意欲は依然として強い状況です。

レポートの主要なポイント

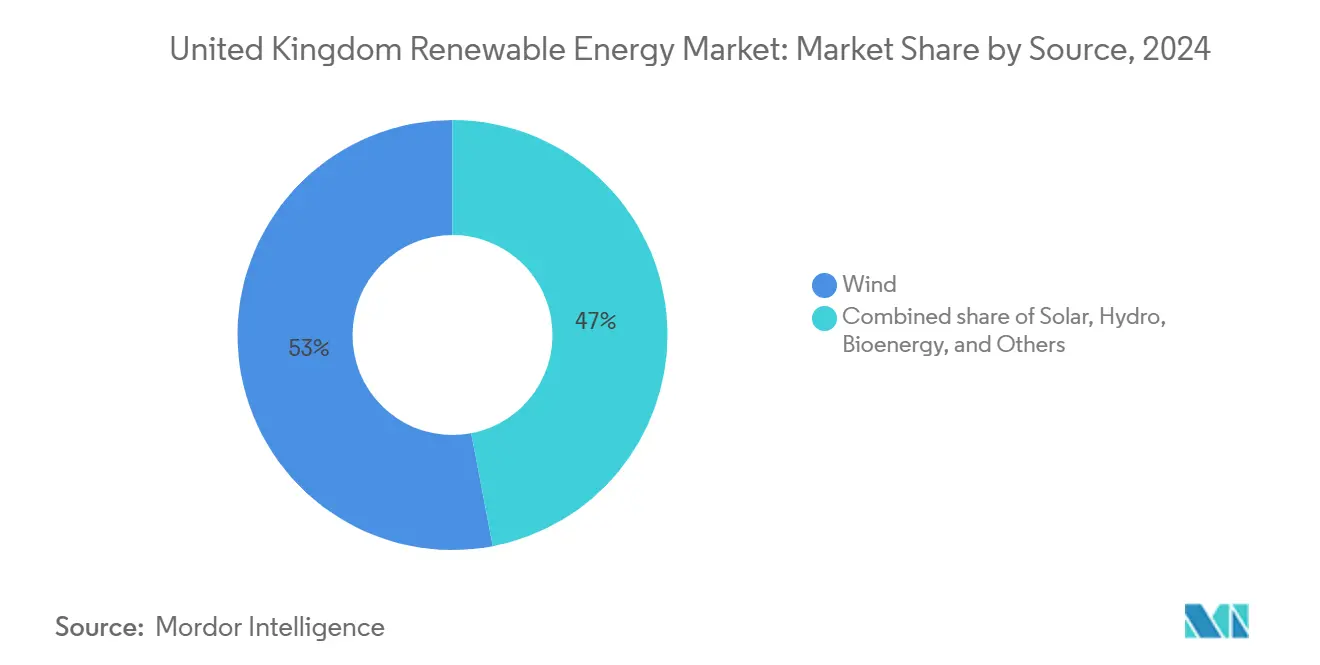

- エネルギー源別では、風力が2024年の英国再生可能エネルギー市場シェアの53%を占め、太陽光は2030年までCAGR 11.2%で成長すると予測されています

- 設置規模別では、10MW超のプロジェクトが2024年の収益シェアの72%を占め、100kW未満のシステムは2030年までCAGR 11.9%で拡大すると予測されています

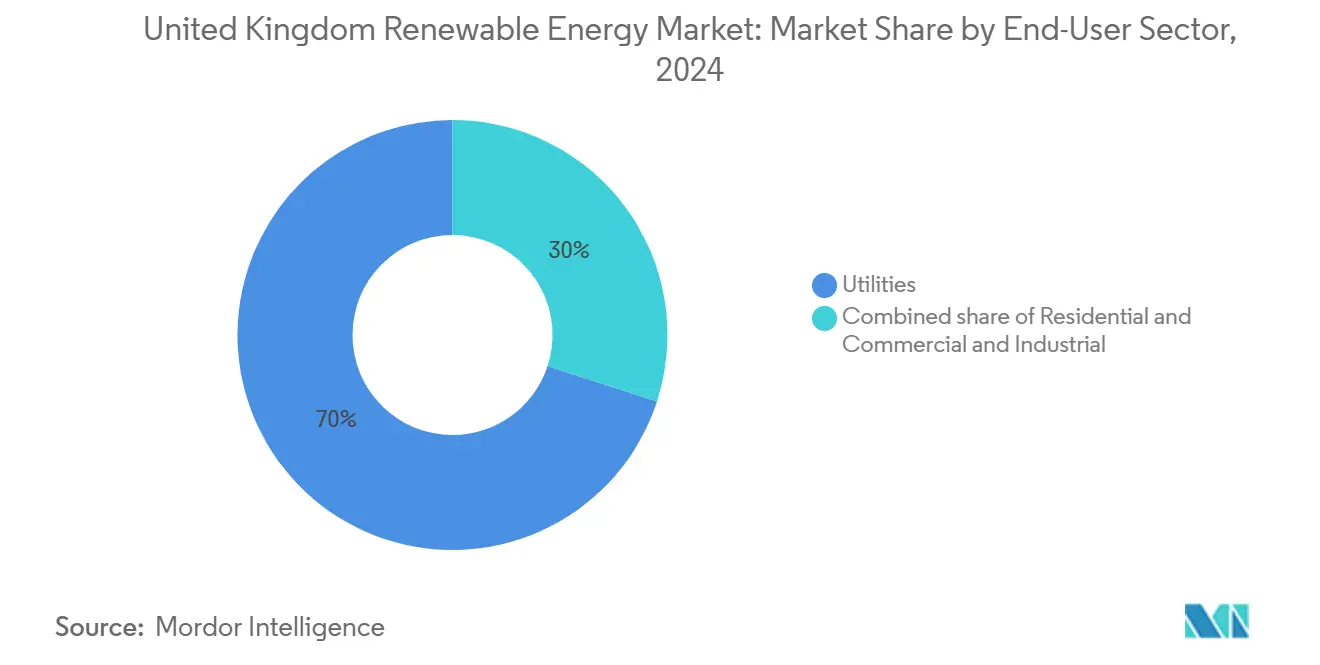

- エンドユーザー別では、公益事業が2024年の英国再生可能エネルギー市場規模の70%のシェアでリードし、住宅向け設置は2030年までCAGR 12.6%で成長しています

英国再生可能エネルギー市場のトレンドと洞察

推進要因のインパクト分析

| 推進要因 | (~) CAGR予測へのインパクト率 | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 洋上風力CfD約定価格の低下が北海パイプラインを加速 | +2.1% | スコットランド、北海地域、ヨークシャー沿岸 | 中期(2~4年) |

| 差額決済契約(CfD)制度による収益確実性の提供 | +1.8% | イングランド、スコットランド、ウェールズ | 長期(4年以上) |

| 英国データセンターおよび重工業オフテイカーによる企業PPAの増加 | +1.2% | イングランド中核部、スコットランドへの波及 | 中期(2~4年) |

| Ofgem RIIO-ED2送電網高度化コミットメントが分散型太陽光を促進 | +0.9% | イングランド、ウェールズの配電網 | 短期(2年以内) |

| グリーン水素戦略が電解装置建設を再生可能エネルギーと連携 | +0.7% | スコットランド、ハンバー地域、ウェールズ | 長期(4年以上) |

| スコットランドの深海サイト向け浮体式洋上タービンのコスト低下 | +0.5% | スコットランド深海域、北海 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

洋上風力CfD約定価格の見直しが北海パイプラインを加速

前回のゼロ入札結果を受けて、政府は配分ラウンド6で約定価格を引き上げ、商業的実行可能性を回復させ、Hornsea 3および4を含む5.3GWの新規容量を契約しました。年6~8GWの予測可能な年次オークションがサプライチェーンの拡大を支え、北海開発パイプラインを37GW超に押し上げ、2030年までの50GW目標を支援しています[2]Offshore Energies UK, "North Sea Offshore Wind Pipeline," oeuk.org.uk。

差額決済契約制度による収益確実性の提供

導入以来、双方向CfDメカニズムは現在、国内再生可能エネルギー発電の40%超を支援し、1,000億ポンド超の民間資本を動員してきました。潮流発電および浮体式風力への適格性拡大により技術カバレッジが広がり、大規模プロジェクトの加重資本コストの低下が続いています。

英国データセンターおよび産業オフテイカーによる企業PPAの増加

テクノロジー大手および小売業者が数十年にわたるオフテイク契約を確保しており、AmazonのMoray West 473MW契約やTescoのCleve Hill太陽光出力の65%に対する15年契約に見られるように、開発者が政府オークション以外の収益を多様化することを可能にしています。

Ofgem RIIO-ED2送電網高度化コミットメントが分散型太陽光を促進

2023年~2028年の配電高度化に充てられた250億ポンドは、より高い屋上太陽光導入、自動切替、蓄電池パイロットプロジェクトを支援し、100kW未満の設置を加速させています。

制約要因のインパクト分析

| 制約要因 | (~) CAGR予測へのインパクト率 | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 国家送電網接続待ち行列のボトルネックによる5年の接続遅延 | -1.9% | イングランド送電網、スコットランド相互接続 | 短期(2年以内) |

| スマート輸出保証タリフの引き下げが屋上太陽光のROIに打撃 | -0.8% | イングランド、ウェールズの住宅市場 | 中期(2~4年) |

| Brexit後の鉄鋼関税による洋上風力モノパイルコストインフレ | -0.6% | 北海洋上プロジェクト | 中期(2~4年) |

| 景観への影響に対する反対が陸上風力許可を停滞 | -0.4% | イングランド農村部、ウェールズ高地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家送電網接続待ち行列のボトルネックによる5年間の接続遅延

接続待ち行列は739GWに膨れ上がり、一部のプロジェクトには2035年の日付が割り当てられています。OfgemのTMO4+「準備が整った者から優先接続」改革および310億ポンドのグレート・グリッド・アップグレードは500GWの容量を解放することを目指していますが、43億ポンドのEastern Green Link 2ケーブルなどの短期的な増強が完了した後にのみ、実質的な改善が現れます。

スマート輸出保証タリフの引き下げが屋上太陽光のROIに打撃

平均SEG輸出料金は2025年に10ペンス/kWh未満に低下し、蓄電池のない家庭の投資回収期間を圧迫していますが、時間帯別オプションおよびサプライヤー間競争がマージン圧縮を部分的に相殺しています。

セグメント分析

エネルギー源別:風力の優位性と太陽光の加速

風力は2024年の発電の53%を占め、3.6GWのDogger Bank複合施設などの高設備利用率洋上サイトに支えられている一方、太陽光は2025年~2030年のCAGRで最速の11.2%を記録しています[3]SSE Renewables, "Dogger Bank Project Factsheet," sserenewables.com。先進的な15MWタービンおよび固定式+浮体式基礎が風力の優位性を拡大していますが、合理化された計画および2025年からの義務的屋上展開が太陽光の追い上げを推進しています。水力およびバイオエネルギーは安定した貢献者であり続けており、後者は2030年以降に商業的なバイオエネルギー・カーボンキャプチャー・ストレージ(BECCS)を待っています。潮流発電および波力技術へのイノベーション資金提供により、英国再生可能エネルギー市場は多様化された長期的成長に向けて位置づけられています。

太陽光の急増およびコスト効率の高い屋上システムは、住宅および企業の導入を促進する一方、潮流発電の実証機および浮体式風力プロトタイプが新たな資源エリアを開拓しています。これらの変化により、英国再生可能エネルギー市場は現在の風力主導プロファイルを超えてエネルギー源の貢献をリバランスし続けることが保証されています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

設置規模別:公益事業の優位性と分散型成長

10MW超のプロジェクトは2024年の容量の72%を占め、規模の経済性および合理化された送電網アクセスにより最低の均等化発電原価を実現しています。英国再生可能エネルギー市場規模における100kW未満のシステムは、支援的なRIIO-ED2インセンティブおよび簡素化された許可手続きの中、2025年~2030年にCAGR 11.9%で上昇すると予測されています。100kW~10MWの企業中規模開発は、オンサイト需要および炭素削減義務を満たしています。

蓄電池併設およびスマートグリッド技術により分散型太陽光の価値が高まる一方、送電網接続改革は、準備が整った小規模発電事業者を脇に置くことなく、戦略的メガプロジェクトを優先しています。これらの経路は英国再生可能エネルギー市場を多様化し、公益事業、商業、住宅の関係者全体に投資を分散させます。

エンドユーザーセクター別:公益事業のリーダーシップと住宅向けの加速

公益事業は、大規模CfDポートフォリオおよび中央バランシング責任を通じて2024年の出力の70%を占めました。英国再生可能エネルギー市場規模における住宅向けシステムは、義務的な新築太陽光規則、ヒートポンプ補助金、ダイナミックSEGタリフが住宅所有者の経済性を向上させる中、2030年までCAGR 12.6%で拡大します。商業および産業の購入者は、エネルギーコストをヘッジし、持続可能性目標を達成するために複数年PPAを確保しています。

電気自動車の普及およびヒートポンプの拡大により家庭の電力需要が高まり、屋上太陽光発電およびメーター後蓄電池の見通しが強化されます。公益事業は、小規模発電事業者を集約するバーチャルパワープラントなどの柔軟な資産を統合することで対応し、英国再生可能エネルギー市場が分散化の進展にもかかわらず協調性を維持することを保証しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

スコットランドは、豊富な北海風力資源、寛容な計画制度、年間200万トン超のCO₂を相殺する851MWのSeagreen洋上風力発電所などのイニシアチブにより、再生可能エネルギー発電をリードしています。同地域は、余剰再生可能エネルギーに結び付いた浮体式風力パイロットおよびグリーン水素ハブを推進しています。Eastern Green Link 2を含む送電網高度化により、イングランドの需要中心地への輸出能力が強化され、地域的供給格差のバランスが取られます。

イングランドは太陽光展開および企業調達を主導し、より高い負荷需要および送電網相互接続から恩恵を受けています。英国再生可能エネルギー市場シェアにおけるイーストアングリア洋上風力は、100億ポンドの資本形成を表す2.9GWのEast Anglia Hubが完成すれば、さらに拡大します。イングランドでは陸上風力許可が依然として制限的であり、投資を太陽光および蓄電池に向けています。

ウェールズは陸上風力および初期段階の潮流プロジェクトに貢献し、支援的な権限移譲政策を活用しています。北アイルランドは統合単一電力市場内の国境を越えた取引を活用し、堅調な陸上風力パイプラインを維持しています。これらの地域ダイナミクスは、地理、資源賦存、政策調整が英国再生可能エネルギー市場の軌道を集合的に形成する方法を示しています。

競争環境

英国再生可能エネルギー産業は中程度の集中度を示しています。SSE Renewables、Ørsted、ScottishPowerが洋上風力容量の中核を担い、IberdrolaおよびBPによる買収が規制資産および太陽光パイプラインを拡大しています。SSEの175億ポンドのネットゼロ加速プログラムは、Dogger Bankなどのプロジェクトを支え、リーダーシップに必要な資本要件を反映しています。ØrstedのHornsea 4における高知名度のコスト管理上の課題はサプライチェーンの感度を浮き彫りにしていますが、同社の累積グローバル洋上容量は10GWを超えています[4]Ørsted A/S, "Global Offshore Wind Portfolio," orsted.com。

浮体式風力開発は、業界出資の技術アクセラレーターに支援されたEquinorなどの新規参入者を引き付けています。企業PPA構造は、Octopus EnergyのEast Anglia Oneへの出資およびTotalEnergiesの435MW太陽光+蓄電池ポートフォリオ買収に示されるように、独立系発電事業者に収益チャネルを開きます。計画されているGreat British Energyビークルは、コミュニティエネルギー優先事項を持つ公共セクター参加者を追加し、潜在的に入札結果およびパートナーシップモデルに影響を与えます。送電網接続改革は現在、着工準備が整った資産を優遇しており、英国再生可能エネルギー市場全体にわたる計画、サプライチェーン、資金調達の複雑性をナビゲートできる既存企業に有利です。

英国再生可能エネルギー産業のリーダー

-

SSE Renewables

-

Ørsted A/S

-

ScottishPower Renewables

-

RWE Renewables

-

Vattenfall AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TotalEnergiesがLow Carbonから435MWの英国太陽光および蓄電池プロジェクトを買収し、国内フットプリントを深化。

- 2025年5月:SSEがネットゼロ加速プログラムの一環としてStrathy South陸上風力発電所の建設を開始。

- 2025年4月:政府が水素配分ラウンド2で合計875MWの27水素プロジェクトをショートリスト化。

- 2025年4月:Octopus EnergyがEast Anglia One洋上風力発電所の持分を取得し、再生可能エネルギーポートフォリオを拡大。

英国再生可能エネルギー市場レポート範囲

再生可能エネルギーとは、人間のタイムスケールで自然に補充される再生可能な資源から収集されるエネルギーです。これには、太陽光、風、水の動き、地熱が含まれます。

英国の再生可能エネルギーセクターはエネルギー源別にセグメント化されています。市場は、エネルギー源別に風力、太陽光、水力、バイオエネルギー、その他のエネルギー源(地熱、潮流)にセグメント化されています。各セグメントについて、設置容量および予測はギガワット(GW)に基づいて行われています。

| 風力(陸上風力、洋上風力、浮体式洋上風力) |

| 太陽光(ユーティリティ規模PV、商業・産業向け屋上PV、住宅向け屋上PV) |

| 水力(小規模、大規模、揚水発電) |

| バイオエネルギー(バイオマス、バイオガス) |

| その他(地熱、潮流発電、波力) |

| 10MW超 |

| 100kW~10MW |

| 100kW未満 |

| 公益事業 |

| 商業・産業 |

| 住宅 |

| エネルギー源別 | 風力(陸上風力、洋上風力、浮体式洋上風力) |

| 太陽光(ユーティリティ規模PV、商業・産業向け屋上PV、住宅向け屋上PV) | |

| 水力(小規模、大規模、揚水発電) | |

| バイオエネルギー(バイオマス、バイオガス) | |

| その他(地熱、潮流発電、波力) | |

| 設置規模別 | 10MW超 |

| 100kW~10MW | |

| 100kW未満 | |

| エンドユーザーセクター別 | 公益事業 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主な質問

英国再生可能エネルギー市場の現在の容量は?

市場は2025年に61.21GWに達し、2030年までに91.85GWに達する見込みです。

英国で最大のシェアを占める再生可能エネルギー源は?

風力が2024年の発電の53%を占め、主に洋上プロジェクトによって推進されています。

屋上太陽光はどのくらいの速度で成長すると予想されていますか?

100kW未満の分散型システムは、2025年~2030年にCAGR 11.9%で拡大すると予測されています。

新規プロジェクトを支える政策は何ですか?

差額決済契約制度は15年間の価格確実性を提供し、OfgemのRIIO-ED2は配電高度化に250億ポンドを投資しています。

現在、開発者にとっての主なボトルネックは何ですか?

739GWの送電網接続待ち行列がプロジェクトを最大5年遅延させていますが、TMO4+改革は着工準備が整った資産を優先することを目指しています。

市場の主要プレーヤーは誰ですか?

SSE Renewables、Ørsted、ScottishPowerが洋上風力を支配し、TotalEnergies、BP、Octopus Energyが買収およびPPAを通じて拡大しています。

最終更新日: