英国医療保険市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 11.57 十億米ドル |

| 市場規模 (2030) | 14.66 十億米ドル |

| 成長率 (2025 - 2030) | 4.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる英国医療保険市場分析

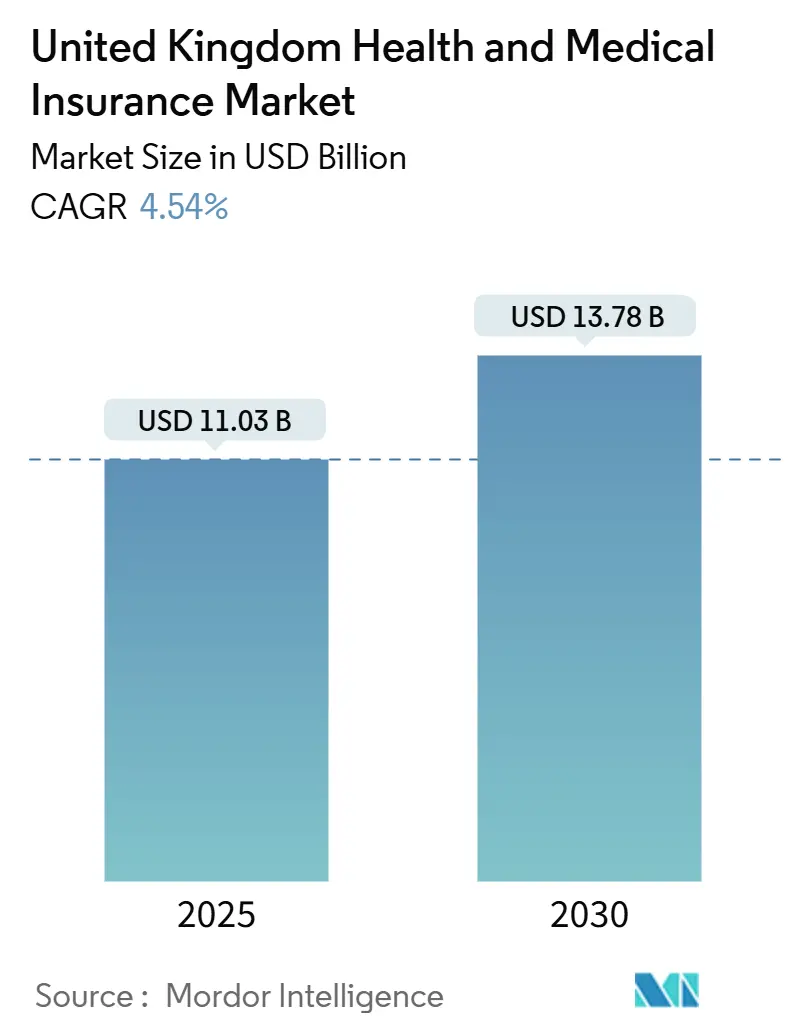

英国医療保険市場は2025年に110.3億米ドルに達し、2030年までに137.8億米ドルに達すると予測され、年平均成長率4.54%を記録し、経済的な逆風にもかかわらず着実な成長を示しています。国民保健サービス(NHS)の継続的な遅延が患者行動を変化させ、多くの世帯が自己負担による医療を新たな標準として受け入れる中、記録的な数の人々が民間医療保険に向かっています。雇用主は若い従業員を引き付け、維持するために医療給付を拡充することでこの流れを加速させ、デジタルファーストプラットフォームは購入の摩擦を減らし、販売ネットワークのリーチを広げています。英国医療保険市場は、慢性疾患リスクを高める高齢化社会と、民間医療保険への税効果的なアクセスを提供する雇用主の給与犠牲制度からも恩恵を受けています。

主要レポート要点

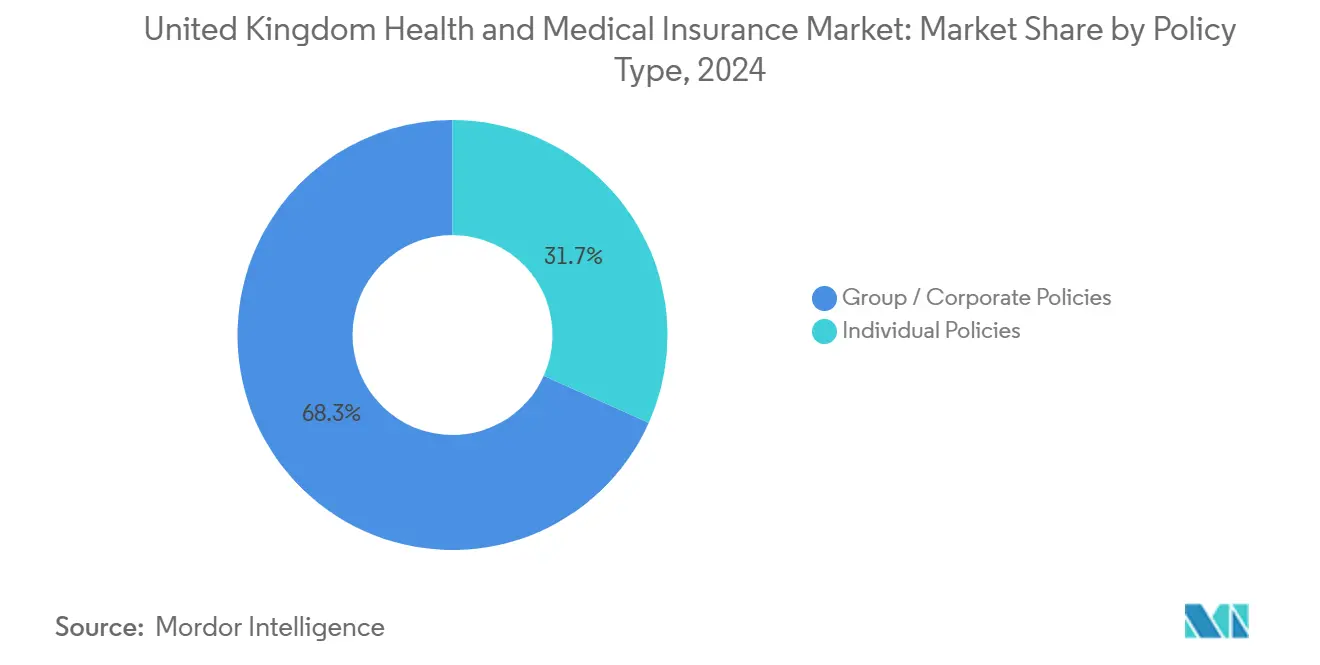

- 保険種類別では、グループ・法人向けスキームが2024年の英国医療保険市場シェアの68.3%を占めました。個人向け保険は2030年まで年平均成長率6.50%で拡大すると予測されています。

- 補償範囲別では、入院・外来総合プランが2024年の英国医療保険市場規模の60.1%を占めました。健康現金プランは2030年まで年平均成長率7.20%で最も速い成長を示しています。

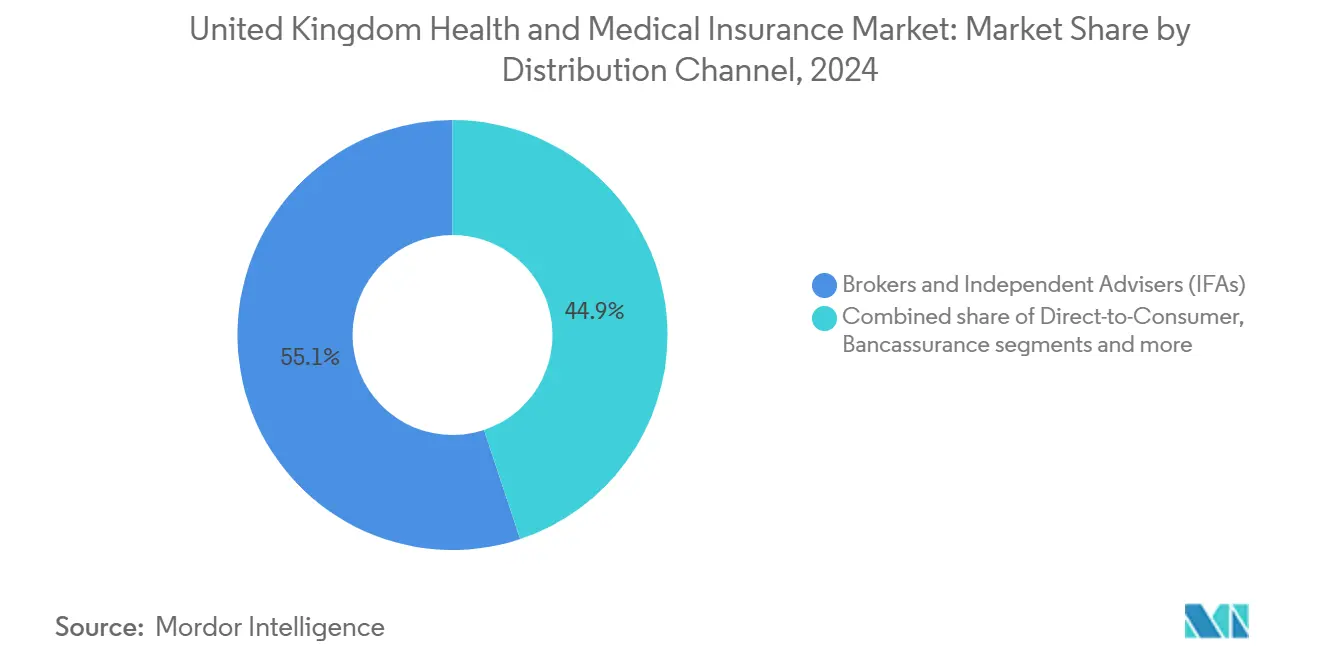

- 販売チャネル別では、ブローカーと独立金融アドバイザーが2024年の英国医療保険市場の55.1%のシェアを占めました。オンライン比較サイトとインシュアテック企業は2030年まで年平均成長率8.10%で最も高い成長率を記録しています。

- エンドユーザー別では、大企業が2024年の需要の46.8%を占めましたが、個人・家族セグメントは2030年まで最も強い年平均成長率6.90%を記録しています。

- 地域別では、イングランドが2024年の英国医療保険市場の84.1%を占め、北アイルランドは年平均成長率5.10%で2030年まで最も速く成長している地域です。

英国医療保険市場のトレンドと洞察

推進要因影響度分析

| 推進要因 | (~)年平均成長率予測への%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| NHS待機リストの長期化 | +1.8% | イングランド、ウェールズ、スコットランド、北アイルランドへの波及 | 中期(2〜4年) |

| 雇用主出資給付の拡大 | +1.2% | イングランド・スコットランドの都市中心部 | 短期(2年以下) |

| 高齢化・慢性疾患負担 | +0.9% | イングランド・ウェールズ | 長期(4年以上) |

| デジタルファースト保険管理の急速な普及 | +0.6% | イングランド・スコットランドのテックハブ | 短期(2年以下) |

| 給与犠牲PMIスキーム | +0.4% | イングランド・スコットランドの法人 | 中期(2〜4年) |

| ゲートキーパーとしての仮想GPネットワーク | +0.3% | 英国主要都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NHS待機リストの長期化が民間医療保険需要を促進

2024年、NHS待機リストは760万件に急増し、COVID-19前の水準を大幅に上回りました。公共医療サービスにおけるこの長期的な負担により、世帯は民間医療提供者を通じた迅速な治療選択肢を求めるようになりました[1]Denis Campbell, "NHS backlog hits record 7.6 million," The Guardian, theguardian.com。2024年の最初の3四半期で、民間病院への入院は7%増加し、保険資金による治療は記録的水準に近づきました。同時に、NHSは外部委託手続きに35億ポンドを割り当て、待機リストを軽減し、キャパシティ制約に対処するための民間部門への依存度の高まりを示しています。この傾向の顕著な例は白内障手術です。現在60%が民間クリニックで実施されており、わずか5年前の24%から大幅に増加しています。この変化は医療提供における構造的変革を浮き彫りにし、個人や機関が公共医療サービスのギャップを埋めるために民間ソリューションをますます求める中、英国における医療保険への堅調で成長する需要を強調しています。

COVID-19後の雇用主出資医療給付の拡大

英国では重要な変化が起こりました。95%の雇用主が現在、従業員の健康を優先しており、これは2020年の70%から顕著な上昇です。このコミットメントは民間医療保険提供の拡大につながり、従業員の健康の重要性に対する幅広い認識を反映しています[2]Aon UK, "2025 employer health & benefits survey," aon.com。Z世代とミレニアル世代の従業員にとって、医療保障は最重要の雇用条件として浮上しています。実際、これらの若い労働者の71%は、このような給付が取り消された場合の転職に躊躇を表明し、人材維持における医療給付の重要な役割を強調しています。金融サービス企業が先頭に立ち、81%が2024年に医療給付を強化しました。彼らの強化策には、メンタルヘルスサポートの追加、産休の延長、多様な従業員ニーズに対応するその他の取り組みが含まれます。雇用主は善意だけでこれらの給付を提供しているわけではありません。メンタルヘルス施策に投資された1ポンドあたり4.70ポンドの生産性向上という具体的なリターンを挙げています。このような傾向は企業需要の高まりを強調し、英国の医療保険市場を従業員報酬と組織の成功のための重要なツールとして確立しています。

高齢化・慢性疾患の有病率

英国では慢性疾患が成人の半数に影響し、保険請求の急増を促し、保険会社は進化するニーズに対応するためのテーラーメイド補償を作成しています。2024年、従業員の欠勤率は主にメンタルヘルスと筋骨格系の課題により4%と10年ぶりの高水準に達しました[3]Willis Towers Watson, "UK absence survey 2024," wtwco.com。この傾向により、雇用主は生産性損失を軽減するため、ウェルネスプログラムや予防医療イニシアティブなどの早期介入戦略を優先するようになりました。Blueberry Lifeの2024年製品拡張は、糖尿病、高血圧、高コレステロールの専門保険ライダーがどのように包括性を広げ、引受けのハードルを軽減し、より多くの人々に保険をアクセシブルにしているかを示しています。英国が人口構成の変化を目の当たりにする中、高齢化と慢性疾患の増加率上昇に牽引され、医療保険への需要は堅調に推移しています。この持続的な需要は、新興の健康問題に対応するための革新を続けながら、効果的なコスト管理戦略を実装する保険会社の緊急の必要性を強調しています。

デジタルファースト・アプリベース保険管理の急速な普及

英国では、89%の保険会社がエンドツーエンドのデジタルジャーニーを採用し、保険発行を数分に短縮し、サービスコストを最大50%削減しています[4]EXL Service, "Digital transformation in UK health insurance 2025," exlservice.com。このデジタル化への移行は、運用効率と顧客満足度を大幅に向上させました。AXAの2024年グローバルウェルネスアプリは、会員に450人の医師への24時間多言語アクセス、シームレスな請求申請、およびテーラーメイドコーチングを提供し、健康管理への包括的アプローチを提供しています。一方、Comparing the Marketは生成AIを活用して見積もり精度を向上させ、現在年間500万件以上の医療保険検索を処理しています。高度技術を活用することにより、これらのデジタルプラットフォームはリーチを広げ、技術に精通した顧客層を引き付け、新規事業の成長を促進し、英国医療保険セクターにおける革新を促進しています。

制約要因影響度分析

| 制約要因 | (~)年平均成長率予測への%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 賃金上昇を上回る保険料インフレ | -1.1% | イングランド・ウェールズの都市中心部 | 短期(2年以下) |

| 消費者選択肢を減らす市場統合 | -0.7% | イングランド、スコットランド、ウェールズ | 中期(2〜4年) |

| PMI需要を抑制する見込みのNHS改革 | -0.5% | 英国全土の政策センター | 中期(2〜4年) |

| ウェアラブル引受けに関するデータプライバシー制限 | -0.3% | 技術先進地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

賃金上昇を上回る保険料インフレ

前回の保険サイクルで、英国医療保険料は2桁の率で急騰し、6%の平均賃金上昇を大幅に上回り、消費者の手頃さに相当な圧力をかけました。より広範な保険トレンドは注意すべきベンチマークを提供しています。自動車保険料は前年の12%上昇に続き、2024年に25%の急激な増加を経験しました。同時に、住宅保険は増大する課題に直面し、コンバインド比率が118%に達し、損失を相殺するためのさらなる保険料引き上げにつながりました。一部の保険会社は自動化とプロセス効率の進歩により請求インフレの鈍化を報告していますが、持続的なコストと収入のギャップは重要な障壁のままです。このギャップは新しい保険契約の取得を制限し続け、既に手頃さへの懸念と競争圧力に取り組んでいる英国医療保険セクターの成長モメンタムを抑制しています。

消費者選択肢を減らす市場統合

Avivaは47億米ドルという高額でDirect Lineを買収する予定であり、この動きには重要な但し書きが付いています:2,300の雇用削減です。この買収は、企業が市場ポジションを統合し、運用効率を達成することを目指す中で、保険業界におけるM&Aの高まるトレンドを強調しています。一方、ブローカーの統合は、2024年のBrown & BrownによるDrewberry買収で実証されるように、アドバイザリー選択肢をさらに制限しています。このようなロールアップは、消費者が利用できる独立アドバイザリー会社の数を減らすことで競争環境を再形成しています。規制当局はAXA PPP-Simplyhealthの合併を承認しましたが、競争市場庁はこのような取引から生じ得る潜在的な集中リスクを注意深く監視し続けています。市場でのプレイヤーが少なくなることで、差し迫った脅威があります:価格圧力の減少と製品多様性の低下により、最終的には英国医療保険セクターにおける顧客価値が損なわれる可能性があります。この進化する市場ダイナミクスは、公正な競争を確保し消費者利益を保護するための規制監視の必要性を強調しています。

セグメント分析

保険種類別:雇用主スキームがボリュームを支え、個人向け保険が加速。

グループ・法人向け保険は2024年の英国医療保険市場の68.3%を生み出しました。金融サービス、技術、専門サービスの主要プレイヤー間で特に顕著なこの優位性は、規模の経済、税効率、および幸福への期待の高まりによって支えられています。これらの保険は、従業員満足度の向上、定着率の改善、企業ウェルネス施策との整合を図る雇用主にとって特に魅力的です。このセグメントは年平均成長率3.9%で成長すると予測されていますが、優良企業従業員における普及率が飽和に近づく中、全体市場をわずかに下回っています。しかし、同様の給付の導入を検討する中規模企業や新興業界には依然として機会が存在する可能性があります。

個人向け保険は保険料収入の31.6%を占めながら、NHSの長期化した遅延が世帯間で自己負担文化を標準化する中、2030年まで年平均成長率6.50%で進歩しています。給与犠牲ラッパー、直販デジタルジャーニー、メンタルヘルスウォレットなどのモジュラーアドオンが、中間所得者層にとって個人商品をより達成可能にしています。保険会社は、エンゲージメントを深めリスクを管理するためにライフスタイルおよびウェアラブルベースの報酬を展開し、チャレンジャーブランドはサブスクリプション的な月払いプランを通じてギグエコノミー労働者をターゲットにしています。企業スキームとポータブルな個人オプションの収束は、従業員が転職時に雇用主が補助する保険を持参できるハイブリッド提案のスペースを創出し、英国医療保険市場内での解約を潜在的に滑らかにします。

補償範囲別:現金プランが急増する中、総合プランがベンチマークを維持。

2024年、入院・外来総合契約は英国医療保険市場の保険料収入の60.1%を占めました。グローバルモビリティ基準を目指す高所得専門職や多国籍雇用主に好まれるこれらの保険は、コンサルタント選択、個室宿泊、先進がん薬、海外治療延長などの機能を提供します。これらの契約が提供する柔軟性と広範な補償により、プレミアム医療ソリューションを求める個人や組織にとって好ましい選択となっています。請求の深刻度が高いままの中、市場では自己負担階層価格設定や6週間待機オプションを含む継続的な製品革新が見られ、認識価値を損なうことなくコストを相殺するのに役立っています。保険会社は顧客体験の向上とこのセグメントの進化する需要に対応する保険のテーラーメイド化にも焦点を当て、市場での持続的成長と競争力を確保しています。

健康現金プランは年平均成長率7.20%で最も成長の速いセグメントとして浮上しました。その上昇は手頃さと歯科、眼科、理学療法サービスなどの日常ニーズへの焦点によって牽引されています。雇用主は現金プランを活用して、シニアスタッフを超えて給付を拡張し、個人はしばしばそれらを民間医療への入り口と見なしています。これらのプランには現在、仮想GP アクセスやメンタルヘルス・トリアージなどの機能が含まれ、プライマリケアのギャップを効果的に埋め、認識価値を向上させています。現金プランの階層アーキテクチャにより、保険会社は診断バンドルをアップセルでき、英国医療保険ランドスケープ内でのクロスセリング潜在力を強調しています。さらに、しばしば歯科矯正や美容アドオンと組み合わされる歯科専用補償は、特にNHS歯科の不足を踏まえ、口腔ケアの予測可能な予算設定を求める家族を引き付けています。

販売チャネル別:加速するデジタルと並行してアドバイザリーリーダーシップが持続

ブローカーと独立金融アドバイザーは、製品の複雑性と対面カウンセリングを通じて築かれた信頼により、2024年の英国医療保険市場の55.1%の市場シェアを維持しました。法人ブローキングの領域では、関係性が中心的役割を果たします。アドバイザーは巧みに数百万ポンドのスキームを交渉し、合併後のレガシープランを調和させ、シームレスな統合と運用効率を確保するため多国籍プーリングを監督しています。これらの活動には、顧客ニーズと市場ダイナミクスの深い理解が必要です。一方、保険会社は高度分析ダッシュボードを持つ仲介者であり、様々なコストシナリオをシミュレーションし、財務的影響を評価し、幸福投資のROIを効果的に示すことができます。この協調的アプローチは情報に基づいた意思決定を促進し、利害関係者間のパートナーシップを強化します。

逆に、オンライン比較サイト、組み込み型金融ポータル、インシュアテックは年平均成長率8.10%で成長し、透明性とスピードを重視するデジタルネイティブ購入者を獲得しています。Compare the Market、ActiveQuote、保険会社所有ポータルは数分以内での見積もりと契約を可能にし、オープンバンキングデータを統合してフォームを事前入力します。インシュアテックはアプリケーションプログラミングインターフェース(API)を活用して、住宅ローン申請や職場給付マーケットプレイスに補償を組み込み、英国医療保険市場全体で偶発的購入機会を拡大しています。BupaのLloydsパートナーシップに例示されるバンカシュアランス提携は、金融サービスと医療の境界をさらに曖昧にし、数百万のリテール銀行顧客プールを開放しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

エンドユーザー別:大企業がボリュームを占める中、家族の利用が強化

2024年、大企業は民間医療保険、現金プラン、所得保障、デジタルウェルネスサービスなどの提供をバンドルすることで、保険料流入の46.8%を占めました。これらのバンドルパッケージは、複数の従業員ニーズに対応しながらコスト効率を提供するため、支持を得ています。欠勤主義の削減を定量化する健康関連利益分析は、予算制約の中でも取締役会レベルの支持を維持するのに役立っています。さらに、中規模企業は参入コストを下げ、人材の獲得と維持により労働市場での競争力を高めるサブスクリプションベースパッケージに引かれ、これらのソリューションを益々採用しています。

保険契約の35.2%を保有する個人・家族は、自己主導型医療計画への嗜好の高まりに牽引され、予測される年平均成長率6.90%で市場をリードする見込みです。親は小児科補償と当日GP ビデオ相談を優先し、利便性と安心感を提供します。退職者は慢性疾患ライダーとがん治療パスウェイに焦点を当て、長期的健康ニーズに対処しています。一方、富裕層と駐在員は、特定のライフスタイルと医療要件に対応する国際ネットワーク、緊急避難、コンシェルジュ予約サービスを要求しています。これらのテーラーメイド提供は保険料収益を押し上げ、顧客満足度を向上させます。この集合的ダイナミズムはリスクプールを広げ、革新を促進し、英国医療保険市場での製品差別化を推進しています。

地理的分析

イングランドは2024年の英国医療保険市場の元受保険料の84.1%を占めました。ロンドンと南東部は高所得人口層と日常的に総合補償に資金を提供する雇用主に集中しています。市内郵便番号は、NHS施設の混雑により自己負担採用の上昇も示しています。しかし、優良企業雇用主の間で普及率が成熟するにつれ、成長は年平均成長率4.2%へとわずかに減速します。したがって、国内保険料拡大を維持するには地域多様化がより重要になります。

スコットランドとウェールズは合わせて市場ボリュームの相当部分を占めています。スコットランドのNHSは歴史的により短い待機時間を提供し、民間保険への大衆的魅力を抑制してきましたが、エディンバラとグラスゴー周辺の都市テックハブは強力な法人需要のポケットを維持しています。対照的にウェールズは、現金プランとコア入院保険への世帯関心を刺激するより長い選択的手術待機列に直面しています。多くの契約で許可されるイングランドへの越境治療フローは、患者の利便性を保持しながら対応可能需要を拡大します。

わずかなシェアを持つ北アイルランドは、2030年まで年平均成長率5.10%で成長をリードしています。民間保険普及率は英国の他の地域に遅れをとり、権限委譲された保健サービス制約とアイルランド共和国施設への越境アクセスが保険の認識価値を高める中で滑走路を提供しています。Markerstudy-Hughesなどの地元ブローカーとパートナーシップが配布リーチを向上させています。総合的に、地域のニュアンスは保険会社に引受け意欲、病院ネットワーク、マーケティングを社会経済プロファイルに合わせて調整することを奨励し、英国医療保険市場での競争ダイナミクスを豊かにしています。

英国医療保険市場における自己負担医療補償セグメント

自己負担医療補償セグメントは大きな成長勢いを経験しており、2024-2029年の予測期間中に約7%の成長が予測されています。この加速成長は主に、民間医療オプションへの消費者嗜好の増加とNHSサービスと比較したより短い待機時間によって牽引されています。セグメントの拡大は、個人消費者が民間医療サービスにより簡単にアクセスできるようにする、より柔軟な支払いオプションとテーラーメイド医療パッケージの開発によってさらに支えられています。医療提供者は、自己負担患者をより良くサポートするため、自己負担プラットフォームとスタッフトレーニングの改善により焦点を当てています。セグメントの成長は、英国居住者の間での予防医療への意識向上と、よりパーソナライズされた医療アテンションへの欲求によっても押し上げられています。

競争環境

市場は、上位5社の保険会社であるBupa、AXA Health、Aviva、VitalityHealth、WPAが元受保険料を合計で支配する適度に集中した構造を特徴としています。価格のみで競争するのではなく、これらの保険会社はウェルネスエコシステム、ゲノムスクリーニング施策、多様な販売チャネルを通じて差別化を図っています。Bupaの2024年パイロット「My Genomic Health」は3,500人の顧客に全ゲノムシーケンシングを提供し、予防的医療アプローチを重視しました。同様に、AXA Healthは20言語で450人の医師をサポートするグローバルウェルネスアプリをローンチし、保険をライフスタイル管理と統合しました。AvivaのDirect Line買収予定は、運用のスケーリングとバックエンド請求処理の向上に焦点を当て、市場ポジションを強化する戦略的動きを示しています。

専門プレイヤーはニッチ製品を提供することで、十分にサービスが提供されていないセグメントを積極的に対象にしています。Simplyhealthは健康現金プランセグメントをリードし、Thriveなどのプラットフォームとのパートナーシップを活用して顧客のメンタルヘルスサポートを強化しています。Blueberry Lifeは慢性疾患の引受けに焦点を当て、アルゴリズムリスク評価を使用して、主流保険会社がしばしば拒否する糖尿病患者に補償を提供しています。Equipsmeは、歯科アドオンを含むフラットレートサブスクリプションプランで中小企業をターゲットにし、この市場セグメントの特定ニーズに対応しています。これらの専門的提供により、チャレンジャー企業は競争環境で独特のスペースを切り開くことができます。

販売統合も市場を再形成しています。2024年のHowdenのActiveQuote買収は、デジタル比較エンジンをブローキングポートフォリオに追加することでアドバイザリー能力を強化します。この動きは、既存企業が運用のスケーリングに焦点を当て、ニッチプレイヤーが革新を続け市場のギャップに対処する、より広いトレンドを反映しています。結果として、主要保険会社が優位性を統合し、専門企業が十分にサービスが提供されていないセグメントに対応することで革新を推進する、動的なエコシステムが生まれます。この継続的進化は競争圧力を持続させ、英国医療保険市場全体での成長を促進しています。

英国医療保険業界リーダー

-

Bupa

-

AXA Health

-

Aviva

-

VitalityHealth

-

WPA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Bupaはロイズ銀行グループとパートナーシップを組み、デジタルGP、理学療法、メンタルヘルスサービスをプレミア銀行口座にバンドルし、100万人以上の顧客へのアクセスを拡大しました。

- 2025年1月:AXA Global Healthcareは、24時間体制の医師アクセス、統合請求、190万プロバイダーへのナビゲーションを提供する世界的ウェルネスアプリを展開しました。

- 2024年12月:Avivaは37億ポンドでDirect Lineを買収することに合意し、1億2,500万ポンドのコスト削減と製品幅の拡大を目標にしています。

- 2024年10月:Bupaは「My Genomic Health」イニシアティブの下で選ばれた英国顧客向けに全ゲノムシーケンシングをパイロット実施しました。

英国医療保険市場レポートの範囲

英国医療保険市場は、製品タイプ(民間医療保険、ヘルスケア現金プラン、歯科保険プラン)と調達タイプ(自己負担医療補償、従業員出資医療補償)別にセグメント化されています。国民医療勘定、経済、セグメント別新興市場トレンドの評価を含む英国医療保険業界の完全な背景分析、市場ダイナミクスの重要な変化、市場概観がレポートでカバーされています。

レポートは、上記のすべてのセグメントについて、収益(米ドル)での英国医療保険市場の市場規模と予測を提供します。

| 個人向け保険 |

| グループ・法人向け保険 |

| 入院のみ(コア) |

| 総合(入院・外来) |

| 健康現金プラン |

| 歯科・専門補償 |

| ブローカー・独立金融アドバイザー(IFA) |

| 直販(保険会社) |

| バンカシュアランス・アフィニティパートナーシップ |

| オンライン比較サイト・インシュアテックプラットフォーム |

| 個人・家族 |

| 中小企業 |

| 大企業 |

| 富裕層・駐在員 |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 保険種類別 | 個人向け保険 |

| グループ・法人向け保険 | |

| 補償範囲別 | 入院のみ(コア) |

| 総合(入院・外来) | |

| 健康現金プラン | |

| 歯科・専門補償 | |

| 販売チャネル別 | ブローカー・独立金融アドバイザー(IFA) |

| 直販(保険会社) | |

| バンカシュアランス・アフィニティパートナーシップ | |

| オンライン比較サイト・インシュアテックプラットフォーム | |

| エンドユーザー別 | 個人・家族 |

| 中小企業 | |

| 大企業 | |

| 富裕層・駐在員 | |

| 地域別(英国) | イングランド |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

レポートで回答される主要質問

英国医療保険市場の現在の規模はどの程度ですか?

市場は2025年に110.3億米ドルと評価され、2030年までに137.8億米ドルに達すると予測されています。

なぜ英国住民の民間医療保険購入が増加しているのですか?

記録的なNHS待機リスト、雇用主給付の拡大、アクセシブルなデジタル購入チャネルが民間保険利用の増加を促進しています。

どの保険種類が市場を支配していますか?

グループ・法人向けスキームが68.3%のシェアを占め、従業員の健康に対する雇用主の焦点を反映しています。

どの補償カテゴリーが最も速く成長していますか?

健康現金プランは日常ケアへの手頃な償還を提供することで年平均成長率7.20%で拡大しています。

どの英国地域が最も高い成長ポテンシャルを示していますか?

北アイルランドは現在の普及率の低さと権限委譲システムの課題により年平均成長率5.10%でリードしています。

技術は市場の将来をどのように形作っていますか?

デジタルファーストアプリ、仮想GPネットワーク、AI主導引受けが顧客体験と運用効率を向上させ、さらなる市場成長を促進しています。

最終更新日: