英国創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

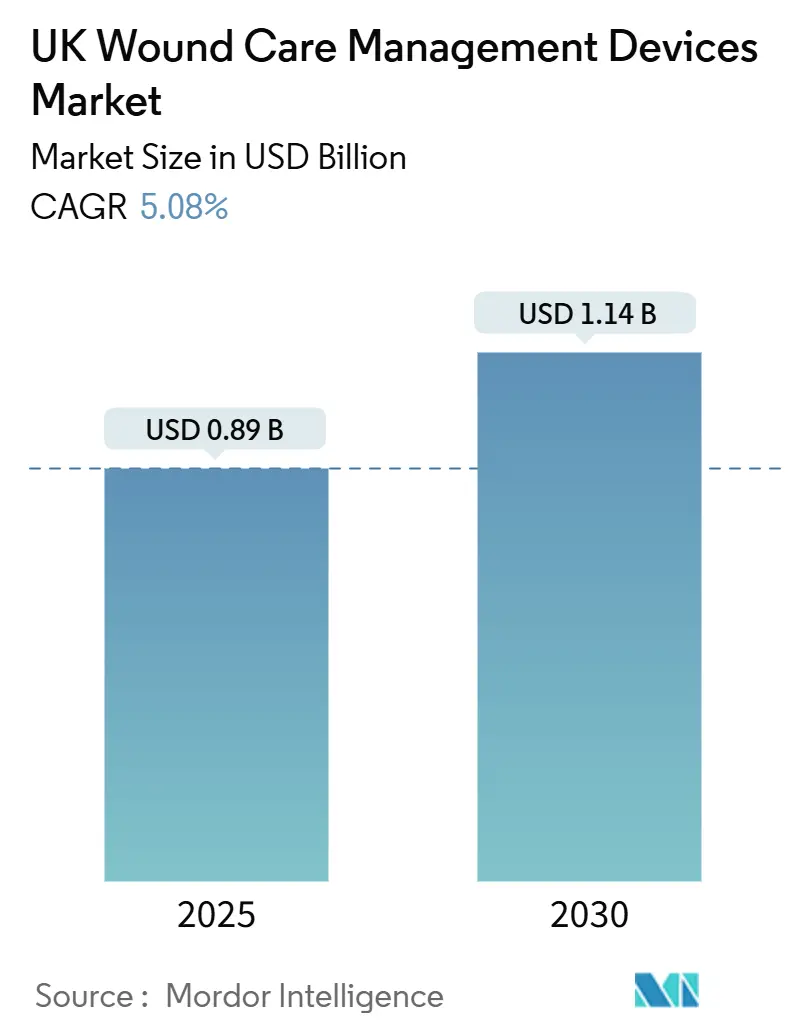

| 市場規模 (2025) | 0.89 十億米ドル |

| 市場規模 (2030) | 1.14 十億米ドル |

| 成長率 (2025 - 2030) | 5.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国創傷ケア管理デバイス市場分析

英国創傷ケア管理デバイス市場は現在2025年に8.9億米ドルと評価されており、2030年までに11.4億米ドルに達すると予測され、安定した年平均成長率5.08%を反映しています。高齢化による継続的な人口圧力、ケアをコミュニティ環境に移行するNHSの指針、および選択的手術の再開が組み合わさり、従来のドレッシング材と技術的に高度な閉鎖システムの両方への需要を押し上げています。Brexit後の二重規制コストは地域イノベーションを促進する一方、一部のEU中心サプライヤーを抑制し、競合構造を微妙に変化させています。調達チームは治癒期間の短縮、再入院の削減、ネットゼロ目標との整合性を優先しており、陰圧療法、バイオベースドレッシング材、AI対応評価プラットフォームへの資本投入を促進しています。同時に、病院病棟内のスタッフ不足は最も労働集約的な技術の採用を抑制し、最小限の臨床医監督で展開可能なシンプルな在宅ソリューションに勢いを与えています。

主要レポートポイント

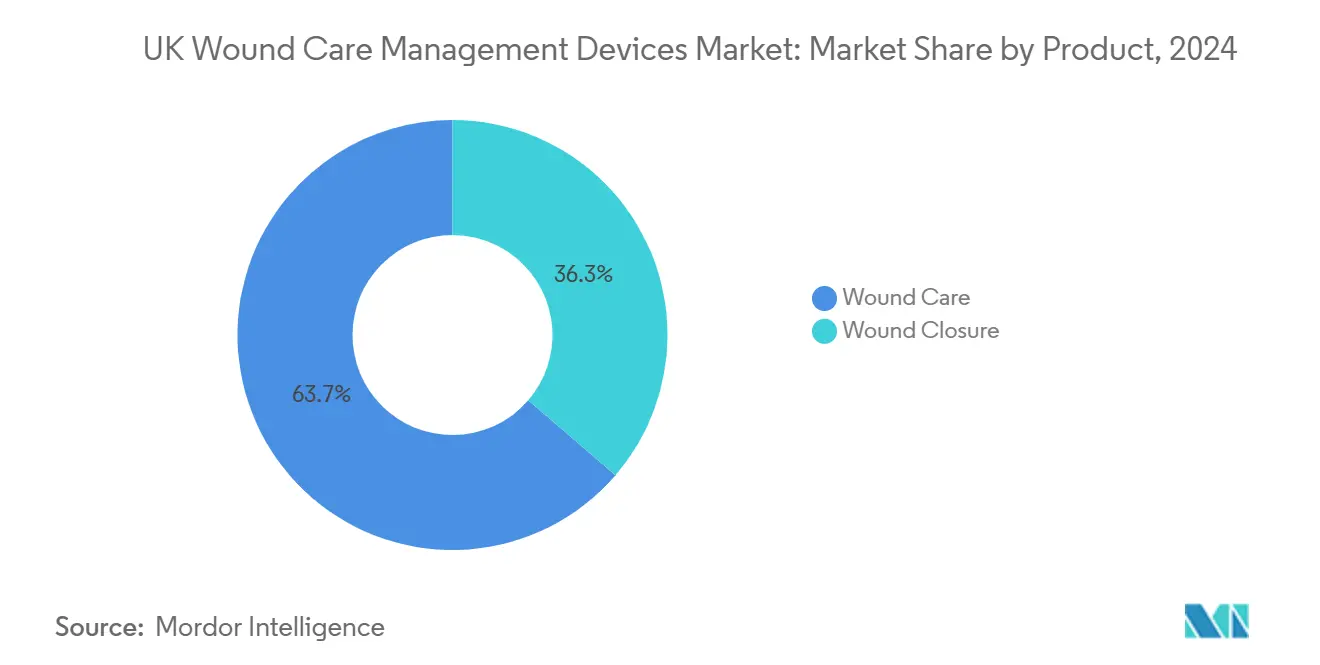

- 製品タイプ別では、創傷ケアが2024年の英国創傷ケア管理デバイス市場シェアの63.69%を占め、創傷閉鎖セグメントは2030年まで年平均成長率5.75%で成長しています。

- 創傷タイプ別では、慢性創傷が2024年に売上シェアの59.76%を獲得し、急性創傷は2030年まで最速の年平均成長率5.89%を記録する見込みです。

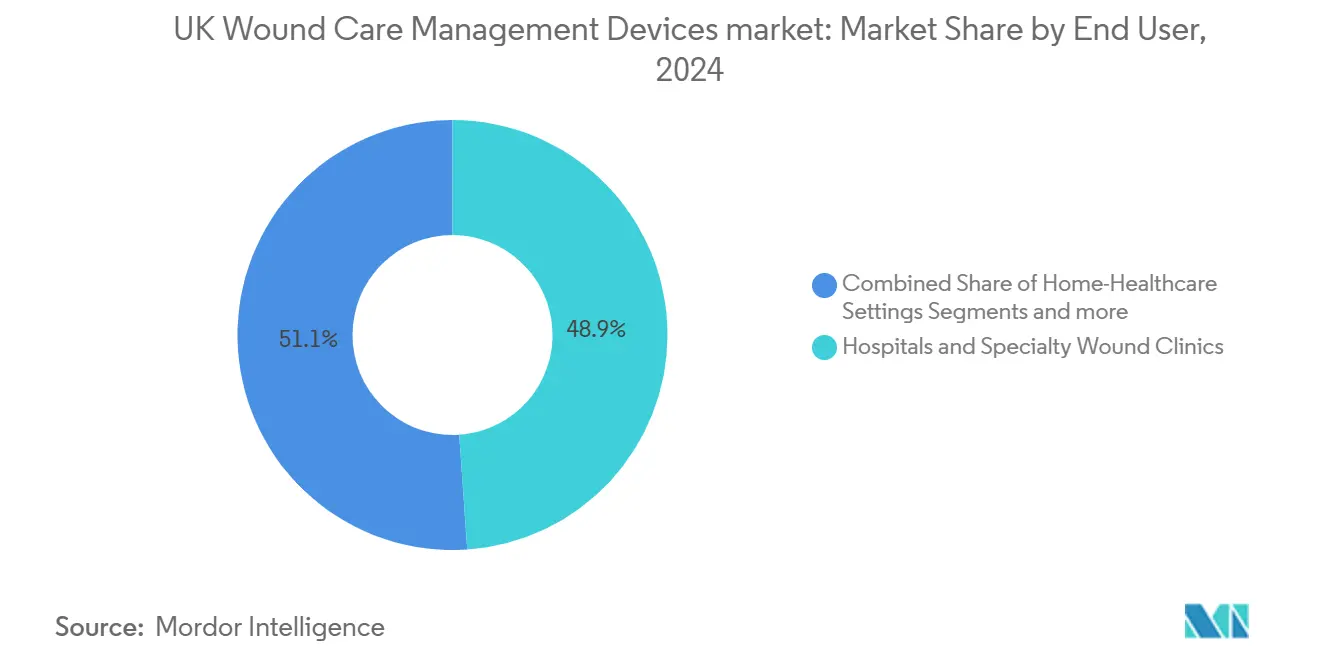

- エンドユーザー別では、病院・専門創傷クリニックが2024年の総需要の48.91%を保持し、在宅医療環境は2030年まで年平均成長率6.12%で拡大しています。

- 購入方法別では、機関調達が2024年に65.43%のシェアを維持していますが、小売・OTCチャネルは2030年まで年平均成長率6.07%で成長しています。

英国創傷ケア管理デバイス市場トレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者人口の増加 | +1.2% | 英国全土、農村部・沿岸部に集中 | 長期(4年以上) |

| 慢性創傷と関連疾患の負担増大 | +1.0% | 全国、貧困地域でより高い有病率 | 中期(2~4年) |

| 外科手術・デバイスにおける技術進歩 | +0.8% | 主要都市部と教育病院 | 中期(2~4年) |

| NHS支援によるコミュニティベース創傷クリニックへの移行 | +0.7% | 全国展開、英国での早期採用 | 短期(2年以内) |

| AI対応デジタル創傷評価プラットフォーム | +0.5% | ロンドン、マンチェスター、バーミンガムでのパイロットプログラム | 短期(2年以内) |

| 英国ネットゼロ目標に整合したバイオベースドレッシング材 | +0.3% | 全国的持続可能性イニシアチブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加

65歳以上の英国住民の割合は引き続き上昇し、2065年までに26%に達すると予測されており、静脈性下肢潰瘍、糖尿病性足潰瘍、褥瘡の発生率を押し上げています[1]Center for Ageing Better, The State of Ageing 2025,

ageing-better.org.uk。高齢患者は多くの場合、治癒を遅らせる複数の併存疾患を呈し、吸収性、抗菌性、陰圧ドレッシング材への反復需要を生み出しています。農村部と沿岸部のコミュニティは急性期病院への移動時間が長く、遠隔対応創傷評価ツールが在宅ケアに不可欠になっています。AIトリアージソフトウェアと簡単に適用できるドレッシング材を組み合わせたサプライヤーは、良好なポジションにあります。長期的には、持続的な高齢化の進展が英国創傷ケア管理デバイス市場の基準量を支え、製造業者が固定費をより大きな単位スループットに分散させ、価格競争力を維持することを促進するでしょう。

慢性創傷と関連疾患の負担増大

Health Foundationの予測によると、2040年までに930万人の英国住民が重篤な疾患を患って生活することになり、労働年齢人口の増加の80%が最も貧困な地区に位置することになります[2]The Health Foundation, Health inequalities in 2040: current and projected patterns of illness by deprivation in England,

health.org.uk。糖尿病有病率の上昇により慢性創傷患者のプールが膨らみ、NHSは創傷ケアに全予算の3%を割り当てていると報告されています。高負担地域の調達チームは、ConvaTecのInnovaMatrixおよびAquacel Ag+ラインなど、治癒期間の短縮が実証された製品を優先しており、これにより同社は2024年に6.7%の創傷ケア事業オーガニック成長を達成しました。地域格差により、慢性疾患率が最も高い北部都市部への追加資金投入が促進されています。これらの地域が専門クリニックの能力を拡大するにつれ、英国創傷ケア管理デバイス市場は高度ドレッシング材、皮膚代替品、リモートモニタリングハードウェアから追加的な量を獲得しています。

外科手術・デバイスにおける技術進歩

低侵襲およびロボット支援手術は入院期間を短縮し、感染を最小化し回復を促進する閉鎖材料に対するより高い期待を促進しています。Smith+NePhewのCORIロボットシステムは現在、同社の陰圧ポートフォリオと統合されており、切開から回復までをカバーする包括的な周術期ソリューションへの移行を示しています。SolventumのPeel & Placeドレッシング材は適用時間を61%短縮し、装着期間を7日間に延長し、看護労働と1エピソード当たりの総コストを削減しています。CaltechのiCaresプロトタイプなどのスマートバンデージは、一酸化窒素と過酸化水素レベルを監視し、治癒が停滞した際にアラートを発し、より早期の介入を可能にします。これらのイノベーションを総合すると、病院とコミュニティクリニックが処方集の更新を促しており、英国創傷ケア管理デバイス市場内でプレミアム層の成長を促進しています。

NHS支援によるコミュニティベース創傷クリニックへの移行

National Wound Care Strategy Programmeは、病棟中心からコミュニティ提供ケアへの移行を指導しており、患者がより自宅に近い場所で専門治療を受けることを可能にしています。Clinical Commissioning Groupsは、携帯性、使いやすさ、デジタル接続性を重視する地域ハブに投資しています。West Suffolk NHS Foundation Trustの30万英ポンドのリモートモニタリング契約は、バーチャル病棟が家庭環境で急性期レベルのサービスを提供する方法を例示しています[3]Government of United Kingdom, Provision of Remote Patient Monitoring,

find-tender.service.gov.uk。この推進により、軽量陰圧デバイスと短時間の訪問中に看護師が適用できる単回患者使用ドレッシング材の販売が加速しています。結果として、地域総合病院でのベッド回転が速くなり、英国創傷ケア管理デバイス市場内でコミュニティサプライヤーのチャネル成長が持続しています。

制約要因影響分析

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度創傷デバイスの高コスト | -0.9% | 全国、特に小規模トラストに影響 | 中期(2~4年) |

| 在宅ケア消耗品の限定的な償還 | -0.6% | イングランドとウェールズのプライマリケア環境 | 短期(2年以内) |

| Brexit後のUKCA規制遅延とサプライリスク | -0.4% | 全国の製造・輸入チャネル | 短期(2年以内) |

| 技術集約型デバイスの臨床スタッフ不足 | -0.3% | 広範囲、北部イングランドで深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度創傷デバイスの高コスト

次世代皮膚代替品は1平方インチ当たり数千ドルのコストがかかり、中央調達レバレッジを欠く小規模NHSトラストの予算を圧迫しています。臨床的有効性が良好であっても、財務担当者は便益が費用を上回ることを確実にするため、正味現在価値計算を精査しています。製造業者は、再入院や切断率の削減を定量化する価値ベース契約、成果連動条項、医療経済文書で対応しています。Hartmannの2024年4.4%オーガニック売上増は、確実なエビデンスに支えられた競争力のある価格のシリコンベース超吸収ドレッシング材が、コスト制約のある処方集にいかに浸透できるかを示しています。価格水準が下がるか償還が拡大するまで、プレミアムデバイスの導入は教育病院に集中し続け、英国創傷ケア管理デバイス市場の総合的な成長を抑制するでしょう。

在宅ケア消耗品の限定的な償還

在宅に退院した患者は、現在の償還枠組みが急性期環境を優先するため、高度ドレッシング材やセンサー搭載モニターの自己負担費用を負担することが多くあります。この不整合は、在宅医療チャネルの6.12%年平均成長率ポテンシャルを損ないます。Clinical Commissioning Groups間の格差により、ある郡の住民は完全なカバレッジを受ける一方、隣接する他県の住民は個人資金で支払わなければなりません。保健社会保障省の47万5千英ポンドのデジタルスキル助成金は、政策立案者がこのギャップを認識していることを示していますが、実質的な資金シフトはまだ続いていません。統一された償還制度が実現するまで、英国創傷ケア管理デバイス市場内でのコミュニティ展開の成長は、製造業者支援プログラムとシステム全体コストを明確に削減するエビデンスに依存するでしょう。

セグメント分析

製品別:高度技術が導入を促進

創傷ケア製品は2024年の英国創傷ケア管理デバイス市場シェアの63.69%を占め、ガーゼから生体活性マトリックスまで幅広いカタログを持つ数十年来の臨床的親近感を反映しています。陰圧創傷療法(NPWT)システム、使い捨てキャニスター、銀含浸フォームは、部分的にはRENASYS EDGEが患者移動性の利点を強調したグローバルデザイン賞を受賞したため、このプールの増加する部分を占めています。より小さい創傷閉鎖カテゴリーは、ロボットおよび腹腔鏡手術が吸収性ステープラーと局所組織接着剤の適応を拡大するため、年平均成長率5.75%の軌道にあります。製造業者はドレッシング材にRFIDタグと湿度センサーを埋め込み、かつては不活性材料だったものを電子健康記録と統合するデータ豊富なプラットフォームに変換しています。従来のガーゼは低滲出創傷に役割を保持していますが、Hartmannのシリコンベース超吸収剤は多施設監査でコスト効果が実証された後、処方集優先度を獲得しています。

第2世代皮膚代替品、リコンビナント成長因子、生体吸収性メッシュはプレミアム価格帯を支配する態勢にありますが、その普及はコスト効果文書に依存するでしょう。例えば、ConvaTecのInnovaMatrixは豚真皮を使用して組織再生を促進し、2024年上半期に同社の6.7%オーガニック売上増を支援しました。病院がネットゼロに調達を合わせるにつれ、バイオベースおよびリサイクル可能パッケージが影響力を獲得しています。ドレッシング写真から早期感染兆候を検出するAIアルゴリズムはスターターキットと組み合わされており、スイッチングバリアを高めアカウント忠誠度を定着させる動きです。総合的に、製品差別化、規制遵守、持続可能性認証が英国創傷ケア管理デバイス市場での購入決定を導いています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

創傷タイプ別:慢性症例がリード、急性成長が加速

慢性創傷は2024年の売上の59.76%を占め、英国創傷ケア管理デバイス市場の最大需要推進要因としての役割を確固たるものにしています。静脈性下肢潰瘍と褥瘡が発生率表を支配していますが、糖尿病性足潰瘍は高い切断リスクのため患者1人当たりの最も高いコストを負担しています。NICEのUrgoStart Plus承認により、酸化・プロテアーゼ調整ドレッシング材の償還経路が開かれ、エビデンスベースの治療への焦点が鋭くなりました。AI対応予測ツールは慢性創傷評価のばらつきを減少させ、抗菌フォームと皮膚代替品に依存する早期介入プロトコルへ臨床医を導いています。

急性創傷は2030年まで年平均成長率5.89%で拡大する見込みで、外傷受診と選択的手術の回復に牽引されています。Johnson & JohnsonのEthicon Plus抗菌縫合糸は感染リスクの低下を報告しており、手術部門は被覆縫合糸パックの標準化を促進しています。熱傷ユニットは、ドレッシング交換時の疼痛を軽減する徐放性鎮痛薬を埋め込んだハイドロゲル膜を試験しており、患者コンプライアンスと転帰を向上させています。軍事・救急対応市場は、厳しい条件下で機能する軽量止血パッチを求めており、新しいエンドユーザーセグメントを導入しています。慢性の複雑性と急性エピソード量の相互作用は、英国創傷ケア管理デバイス市場内での動的な製品開発サイクルを支えています。

エンドユーザー別:分散化がケアモデルを再構築

病院・専門創傷クリニックは2024年の売上の48.91%を保持し、複雑症例、外科創傷、償還ワークフローの集中に支えられています。専門センターでは、高度組織代替品とインスティレーション統合NPWTキャニスターを適用できる多職種チームを雇用しています。しかし、コミュニティ看護制約により、安定性が達成された後のフォローアップケアは患者の居住地に移行しています。このトレンドは在宅医療環境を2030年まで年平均成長率6.12%で推進しており、West Suffolkのバーチャル病棟プログラムが臨床転帰を維持しながらベッド日を節約したことで例示されています。ベンダーは、簡潔なオンラインチュートリアル後に非専門家が展開できる単回使用ポンプとカラーコード化ドレッシングキットを開発しています。

長期ケア施設は褥瘡の影響を受けやすい非移動性高齢患者にとって不可欠です。これらの施設でのスタッフ離職と予算制限により、より長期間装着できるドレッシング材への需要が強まり、交換頻度と研修オーバーヘッドを最小化しています。すべての環境で、電子創傷追跡アプリが知識ギャップを橋渡しし、三次病院のコンサルタントが遠隔でケアを監督できるようにしています。この遠隔医療と携帯ハードウェアの融合は、英国創傷ケア管理デバイス市場の対応可能量の拡大を継続しています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

購入方法別:機関支配と小売勢いの融合

機関調達は、NHSが枠組み合意を活用してスケールエコノミーを捕捉し標準実務を強制するため、2024年注文の65.43%を支配しました。例えば、15億英ポンドの技術機器枠組みは、創傷機器を画像とITソリューションと組み合わせ、トラストが裁定と物流を合理化できるようにしています。サプライヤースコアカードは現在、臨床価値とともに炭素フットプリント指標を含み、調達をNHSネットゼロと整合させています。小売・OTCチャネルは、軽微な術後創傷を持つ自己治療患者、特に薬剤師相談によって承認されたシリコン化フォームとハイドロコロイドを薬局チェーンに求める患者として、年平均成長率6.07%で拡大しています。

Eコマース導入はパンデミックロックダウン中に加速し、粘着性を維持し、製造業者がサブスクリプションでドレッシング材を出荷する消費者直接Webポータルを開発することを促しています。ユーザーフレンドリーなパッケージ、ステップバイステップビデオガイド、バーチャル看護師ホットラインは誤用リスクの軽減に役立っています。予測期間中、OTCドレッシング材の英国創傷ケア管理デバイス市場規模は、現在の年平均成長率軌道が維持されるという仮定の下で、約2.4億米ドルを超え、すべての非機関的量の約21%に相当する見込みです。

地理的分析

5500万人以上の住民と大多数の教育病院を擁するイングランドは、英国創傷ケア管理デバイス市場での調達量を支えています。ロンドン、マンチェスター、バーミンガムはAIトリアージプラットフォームの初期段階パイロットを主催し、技術普及を加速しています。スコットランドの統合保健委員会構造は、遠隔医療ソリューションが距離バリアを緩和する農村ハイランド全体で結束した処方集決定を促進しています。同国の中央データシステムは市販後監視も容易にし、イノベーターに実世界エビデンス生成の明確な道筋を提供しています。

ウェールズと北アイルランドは、地形と北アイルランド内の並行EU医療機器規制に関連する独特な物流課題に直面しています。UKCA表示実装の遅延により、一部のサプライヤーが本土トラストから在庫を転用し、一時的にリードタイムを拡大しています。この摩擦にもかかわらず、北アイルランドはEU整合経路を活用して大陸のイノベーションをパイロットし、後に英国全土に拡大する概念実証環境を提供しています。慢性疾患有病率は北部イングランドとウェールズの一部で最も高く、超吸収・抗菌技術への地域需要を強化し、コミュニティ看護チームでの臨床スキル投資を促進しています。

コーンウォールと東アングリアなどの沿岸地域は重要な高齢者人口を抱え、慢性創傷発生率の高まったポケットを作り出しています。これらの地域のコミュニティ病院は、陰圧ポンプをスマートフォンベース評価と統合するバーチャル病棟を拡大し、虚弱患者の移動を短縮しています。全体として、有病率、規制、デジタルインフラの地理的多様性は、経験豊富なサプライヤーが英国創傷ケア管理デバイス市場から完全な価値を獲得するために対処しなければならない購買行動のパッチワークに変換されます。

競合状況

英国創傷ケア管理デバイス市場は、長期確立された多国籍企業と機敏なデジタル新規参入企業のブレンドを中心に適度に集約されています。Smith+NePhewの2024年高度創傷管理12.2%成長は、RENASYS EDGE NPWTポンプとGRAFIX PLUS細胞マトリックスによって推進されました。ConvaTecのInnovaMatrix発売とAquacel Ag+拡張は6.7%オーガニック上昇をもたらし、抗菌ハイドロファイバー材料への持続的食欲を確認しました。

Swift MedicalなどのAIプラットフォームプロバイダーは2024年に月600,000件以上の創傷評価を処理し、スケーラビリティと臨床医の受け入れを実証しました。分析会社とドレッシング製造業者間のパートナーシップは、意思決定支援を直接ドレッシング材に埋め込むことを目指しており、ハードウェア・ソフトウェア境界を曖昧にする可能性があります。買収勢いが構築されています:2025年2月のGentellによるIntegra LifeSciencesの従来創傷事業買収により、吸収フォームとハイドロコロイドでの存在感を強化しました。持続可能性認証は現在基本条件として機能し、サプライヤーはNHSネットゼロ調達スコアリングと整合するためライフサイクル評価とリサイクル可能パッケージイニシアチブを公表しています。

価格戦略は、特に皮膚代替品と長期着用NPWT消耗品について、単位販売から成果ベース償還に徐々にシフトしています。早期採用者は、治癒マイルストーンが達成されない場合にトラストをリベートする共有節約モデルを実験しています。競争的差別化は規制機敏性にも依存しています;2025年7月締切よりもかなり前にUKCA移行を完了した企業は、複数年入札期間中に優先サプライヤー地位を獲得しました。技術的融合、持続可能性命令、価値ベースケアが収束するにつれ、英国創傷ケア管理デバイス市場内でのリーダーシップ競争は規模を超えてソリューション幅とデータ駆動価値証明に移行しています。

英国創傷ケア管理デバイス業界リーダー

Smith & Nephew

Convatec Inc.

Medtronic PLC

Coloplast

Solventum

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ConvaTecは糖尿病性足潰瘍向け抗菌一酸化窒素療法ConvaNioxの初期市場発売計画を確認し、2026年英国完全導入を予定。

- 2025年3月:SolasCureは酵素治療Aurase Wound GelのPhase II CLEANVLU2試験で最初の患者を登録。

- 2024年12月:Belluscuraは酸素ベース創傷ケアソリューション探索のため、Separation Design Groupおよび大手医療機器会社とジョイントベンチャーを締結。

英国創傷ケア管理デバイス市場レポート範囲

このレポートの範囲においては、創傷ケア管理という用語は、創傷治癒のための異なる製品と技術の活用を指します。簡単に言えば、急性および慢性創傷の両方に対して行われる治療です。

| 創傷ケア | ドレッシング材 | 従来のガーゼ・テープドレッシング材 |

| 高度ドレッシング材 | ||

| 創傷ケアデバイス | 陰圧創傷療法(NPWT) | |

| 酸素・高圧酸素システム | ||

| 電気刺激デバイス | ||

| その他創傷ケアデバイス | ||

| 局所薬剤 | ||

| その他創傷ケア製品 | ||

| 創傷閉鎖 | 縫合糸 | |

| 外科用ステープラー | ||

| 組織接着剤・ストリップ・シーラント・接着剤 | ||

| 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | |

| 静脈性下肢潰瘍 | |

| その他慢性創傷 | |

| 急性創傷 | 外科・外傷創傷 |

| 熱傷 | |

| その他急性創傷 |

| 病院・専門創傷クリニック |

| 長期ケア施設 |

| 在宅医療環境 |

| 機関調達 |

| 小売・OTCチャネル |

| 製品別 | 創傷ケア | ドレッシング材 | 従来のガーゼ・テープドレッシング材 |

| 高度ドレッシング材 | |||

| 創傷ケアデバイス | 陰圧創傷療法(NPWT) | ||

| 酸素・高圧酸素システム | |||

| 電気刺激デバイス | |||

| その他創傷ケアデバイス | |||

| 局所薬剤 | |||

| その他創傷ケア製品 | |||

| 創傷閉鎖 | 縫合糸 | ||

| 外科用ステープラー | |||

| 組織接着剤・ストリップ・シーラント・接着剤 | |||

| 創傷タイプ別 | 慢性創傷 | 糖尿病性足潰瘍 | |

| 褥瘡 | |||

| 静脈性下肢潰瘍 | |||

| その他慢性創傷 | |||

| 急性創傷 | 外科・外傷創傷 | ||

| 熱傷 | |||

| その他急性創傷 | |||

| エンドユーザー別 | 病院・専門創傷クリニック | ||

| 長期ケア施設 | |||

| 在宅医療環境 | |||

| 購入方法別 | 機関調達 | ||

| 小売・OTCチャネル | |||

レポートで回答される主要質問

英国創傷ケア管理デバイス市場の現在の規模は?

市場は2025年に8.9億米ドルで、年平均成長率5.08%の軌道で2030年までに11.4億米ドルに達する予測です。

最大の英国創傷ケア管理デバイス市場シェアを持つ製品セグメントは?

従来・高度ドレッシング材を含む創傷ケア製品が2024年に63.69%のシェアを獲得しました。

なぜ在宅医療環境は病院より速く成長しているのか?

NHSポリシーがコミュニティケアを優遇し、リモートモニタリング技術が現在安全な在宅治療をサポートし、患者が親しみやすい環境での回復を好むため、セグメントで年平均成長率6.12%を産出しています。

Brexitはデバイスサプライヤーにどのような影響を与えているか?

UKCAとEU MDRの二重遵守により規制コストが追加されますが、英国専用認証を行う意志のある非EUイノベーターには機会も提供されています。

市場成長の主な制約要因は?

プレミアムデバイスの高価格と在宅ケア消耗品の一貫性のない償還が、予測年平均成長率から合計1.5パーセンテージポイントを差し引いています。

AI対応創傷評価でイノベーションをリードしている企業は?

Swift MedicalのSkin & Wound 2プラットフォームは毎月60万件以上の評価を処理し、複数のドレッシング製造業者がセンサーと分析を製品ラインに埋め込んでいます。

最終更新日: