英国眼科機器市場規模・シェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

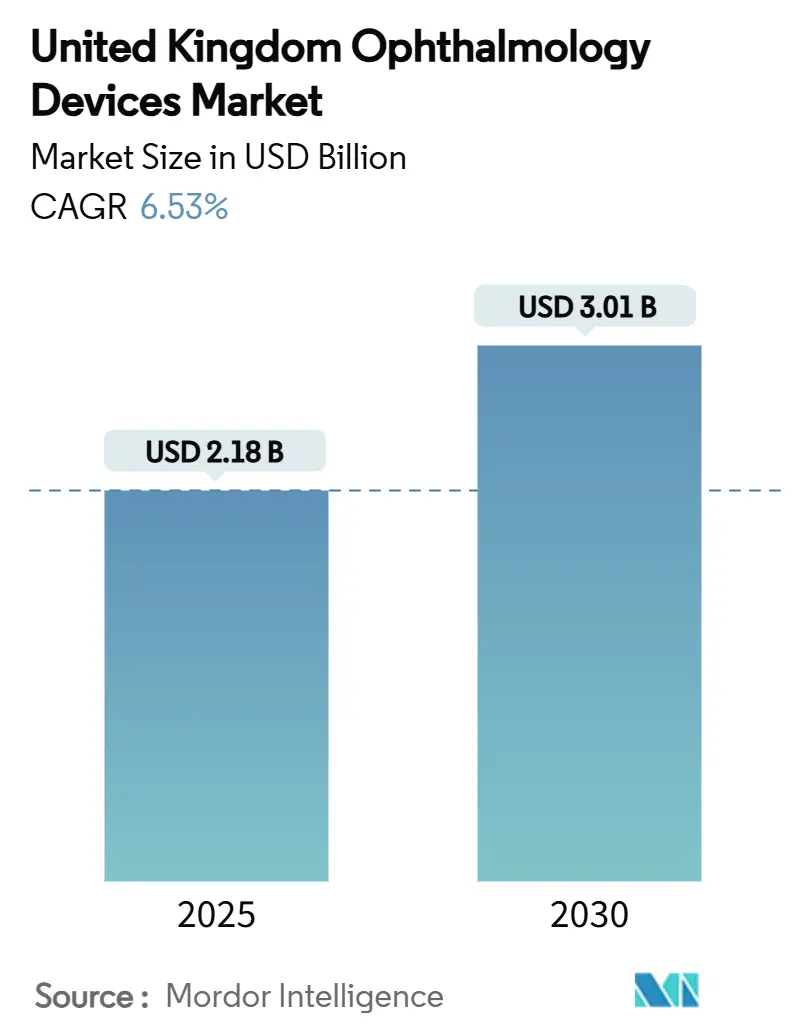

| 市場規模 (2025) | 2.18 十億米ドル |

| 市場規模 (2030) | 3.01 十億米ドル |

| 成長率 (2025 - 2030) | 6.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モルドー・インテリジェンスによる英国眼科機器市場分析

英国眼科機器市場規模は2025年に21億8千万米ドルで、2030年には30億1千万米ドルに達すると予測されており、期間中年平均成長率6.53%で成長する。視力回復手術への堅調な需要、白内障患者プールを拡大する高齢化人口、アウトカムの記録化を評価する国民保健サービス(NHS)フレームワーク契約が、英国眼科機器市場の持続的成長を共同で支えている。視力矯正消耗品は小売チャネルを通じて安定的な販売量を確保している一方、画像診断・分析への支出増加は、データリッチな診断への段階的転換を示している。プライベート・エクイティ資金による外来手術センター(ASC)は、モジュール式手術室の展開を継続し、供給業者にNHS関税と商業的自費診療パッケージに適合する価値ベース価格設定の精緻化を促している。パンデミック中に生じたNHSの積み残し案件は2026年半ばまでに解消されないと予想され、白内障、緑内障、網膜機器の高い基準販売量を固定している。

主要レポート要点

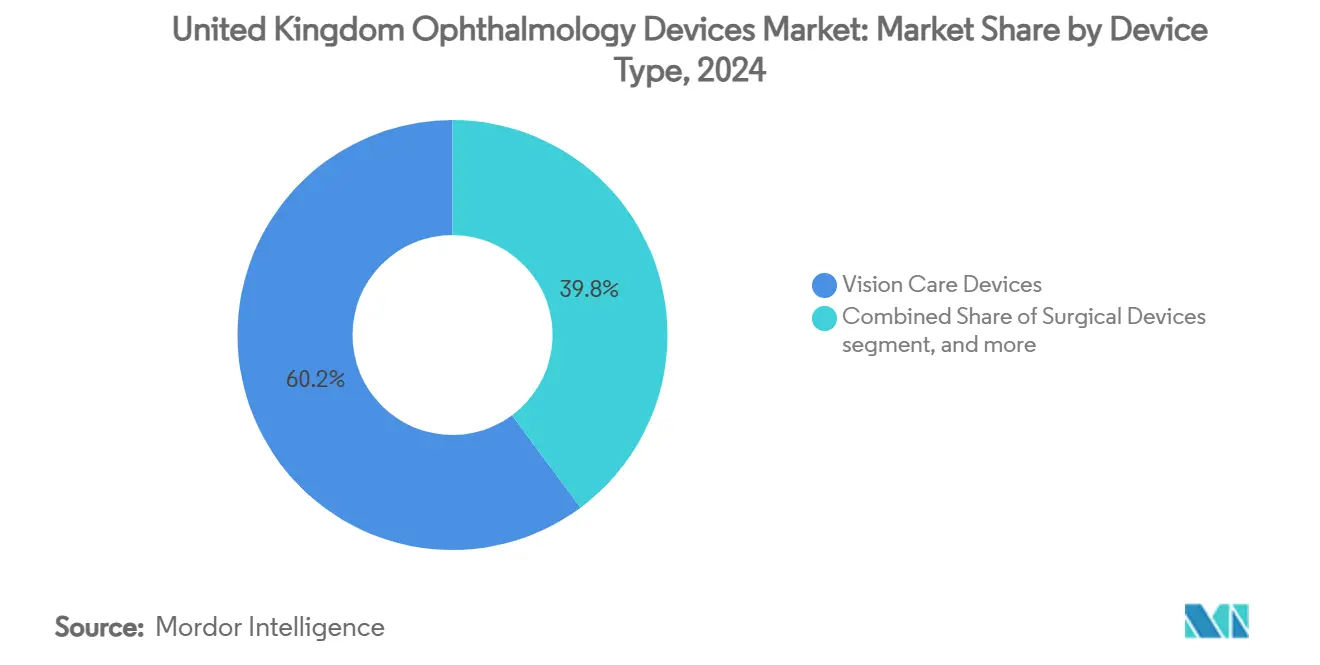

- 機器タイプ別では、視力矯正機器が2024年の英国眼科機器市場シェアの60.11%を占めて首位となった一方、診断・モニタリング機器は2030年まで年平均成長率8.81%で上昇すると予測される。

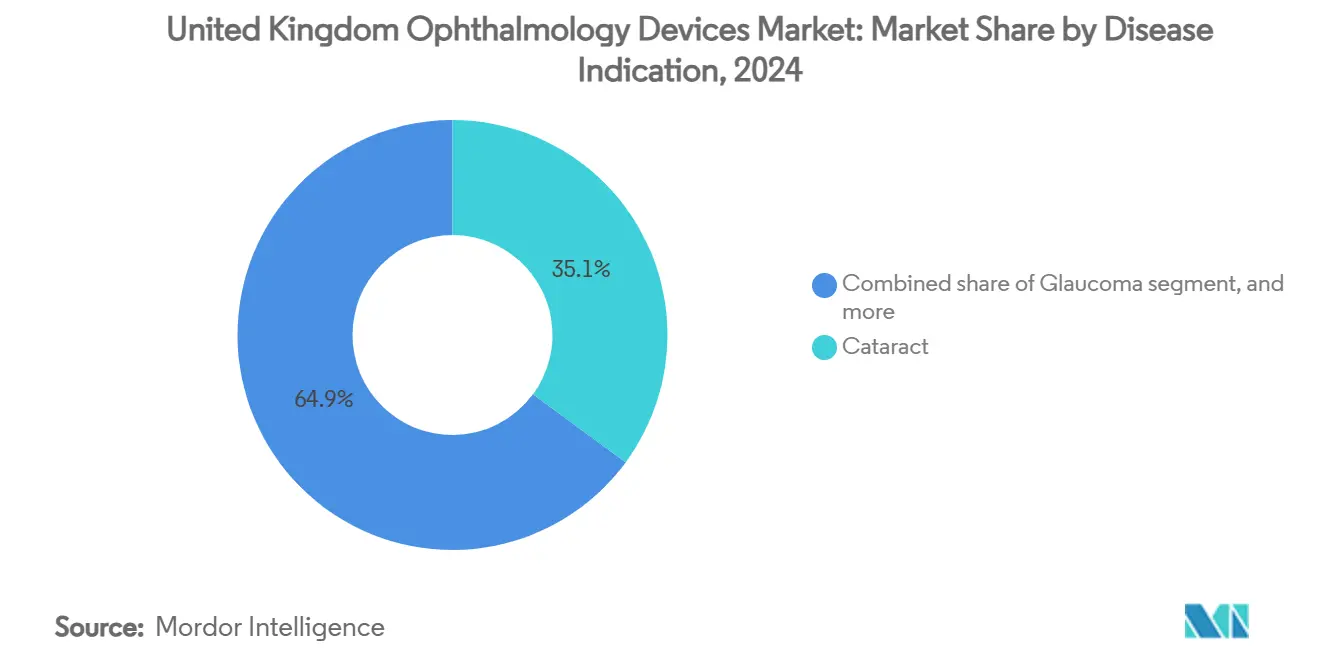

- 疾患適応症別では、白内障機器が2024年の英国眼科機器市場規模の35.12%を占めたが、糖尿病網膜症システムは2030年まで年平均成長率7.98%で拡大する見通しである。

- エンドユーザー別では、病院が2024年に40.71%のシェアを占め、ASCは2030年まで年平均成長率7.83%で前進している。

英国眼科機器市場のトレンド・洞察

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 英国高齢化人口による白内障・緑内障負担の増加 | +1.2% | 英国 | 長期(4年以上) |

| パンデミック後のスクリーンタイム急増による25歳未満の近視「流行」 | +1.1% | 英国 | 長期(4年以上) |

| NHS選択的手術の積み残しによる民間眼科投資の加速 | +1.0% | イングランド | 短期(2年以下) |

| 大手眼鏡チェーンによる商業地区OCTサービスの展開 | +0.9% | 英国 | 短期(2年以下) |

| 英国MHRA革新経路による新規インプラントの迅速承認 | +0.8% | 英国 | 中期(2-4年) |

| 低侵襲緑内障手術(MIGS)機器の採用急増 | +0.7% | 英国 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

英国高齢化人口による白内障・緑内障負担の増加

2025年3月に公表された英国国勢調査更新データによると、65歳以上の住民は現在1,960万人、総人口の28%を占め、2024年の26%から上昇した[1]英国統計局、「英国人口推計2025年」、ons.gov.uk。英国眼科医師会(RCOphth)のモデリングでは、サービス能力が歩調を合わせれば、白内障手術は2025年から2035年の間に50%増加すると予測している。病院症例統計がこの傾向を裏付けている:白内障摘出術は2024/25年度に475,000件を超え、前年比6.2%の急増を記録し、2010年に電子記録が開始されて以来最も急峻な年間増加を示した。緑内障の業務量も同様の傾向を示している;イングランドのNHS信託は2024年に2023年より8%多くの線維柱帯切除術を記録し、慢性開放隅角緑内障の外来受診は初めて160万件を超えた。超音波乳化吸引システム、緑内障ステント、眼内レンズを販売する機器メーカーは、明確に見える人口統計学的膨らみに対してコミッショナーが在庫を確保しようとする中、複数年供給契約を締結している。

パンデミック後のスクリーンタイム急増による25歳未満の近視「流行」

2025年2月にユニバーシティ・カレッジ・ロンドンが発表した査読研究では、英国の18-24歳の34%が現在近視であり、2020年の28%から増加していることが判明し、パンデミック封鎖期間中の持続的なスクリーン曝露が加速要因とされた[2]ユニバーシティ・カレッジ・ロンドン、「封鎖後近視トレンド」、ucl.ac.uk。ブーツ・オプティシャンズは2024年暦年中に近視制御コンタクトレンズの注文が前年比22%増加したと報告し、スペックセーバーズは早期介入への需要に対応するため2024年12月までに650店舗で眼軸長測定を導入した。このデータは、開業医の61%が「キャリアのどの時期よりも多くの十代の近視処方」を挙げた検眼師会の2024年調査と一致している。機器供給業者は軸長延長を遅らせる酸素透過性1日使い捨てレンズと眼鏡レンズ設計で対応し、数十年のライフタイムバリューを持つ市場セグメントをターゲットにしている。連鎖的効果として、従来高齢者適応症に焦点を当てていたメーカーが、現在マーケティングを親や大学に再調整し、退職後消費者を超えて収益基盤を拡大している。

NHS選択的手術の積み残しによる民間眼科投資の加速

2025年4月に公表された選択的医療待機リストデータでは、イングランド全体で713万件の未処理紹介があり、眼科が646,000例に貢献し、整形外科に次ぐ第2位となっている[3]NHSイングランド、「選択的回復データ2025年4月」、england.nhs.uk。これに対応して、NHSイングランドは2025/26年度に独立セクター提供者への外部委託契約でGBP 2億2,500万を授与し、前年のフレームワーク年より32%高い水準となった。プライベート・エクイティ活動も歩調を合わせている:モルガン・スタンレー・プライベート・クレジットは2025年5月にユニファイ・ビジョン・パートナーズに1億200万米ドルを注入して英国サイト買収を資金援助し、BGFは2025年3月にOCLビジョンへの2,000万GBPフォローオン・ラウンドを手術室処理能力の倍増を目的として完了した。これらの投入は、15分以下の日帰り手術回転率に設定されたモジュール式顕微鏡と超音波乳化吸引機の記録的注文を支えている。商業的勢いは資本設備の投資回収期間を短縮し、ベンダーにメンテナンスと消耗品を予測可能な月額料金にバンドルするサブスクリプション式リースの提案を奨励している。

大手眼鏡チェーンによる商業地区OCTサービスの展開

スペックセーバーズ、ビジョン・エクスプレス、ブーツは2024年中に450台以上のスペクトラルドメインOCTスキャナーを小売店舗に共同で追加し、コミュニティ検眼における全国総数を2,100台以上にした。スペックセーバーズは2025年1月にOCTスクリーニングが全1,000の英国店舗における全ての「強化眼科検査」の標準的無料包含項目となったことを確認し、デボン・コーンウォールのパイロットデータで二次医療への紹介時間を平均12日短縮した。ブーツ・オプティシャンズは、2024年にOCTで検出された異常の38%が緊急病院診療を要する視力に脅威となる状態であったと報告し、この証拠を用いて2025年に6つの統合医療委員会と新しい紹介経路を交渉した。機器メーカーにとって、眼鏡チェーンの需要は従来の病院入札サイクル外での販売量安定性をもたらし、クラウド分析と遠隔読影ライセンスで二次収益源を創出する。NHSイングランドは2025年Q4までに認定チェーンとのデータ共有プロトコルの正式化の意図を示しており、これによりコミュニティOCTスキャンが償還可能な「診断ファーストタッチポイント」に変換される可能性がある。

制約要因インパクト分析

| 制約要因インパクト分析 | (~) 年平均成長率予測への%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 眼科医不足による手術処理能力の制限 | −0.9% | 英国 | 短期(2年以下) |

| Brexit後の規制分岐によるコンプライアンス費用の増加 | −0.8% | 英国 | 中期(2-4年) |

| プレミアムIOLの償還上限 | −0.7% | 英国 | 中期(2-4年) |

| 高い機器再処理基準による所有コストの上昇 | −0.6% | 英国 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

眼科医不足による手術処理能力の制限

2025年5月に発表された一般医事評議会労働力統計によると、眼科コンサルタントの欠員率は9.4%に達し、2024年の8.7%から上昇し、7%の目標閾値を大きく上回った。RCOphtの2025年国勢調査では、現在の需要を満たすために234名の追加コンサルタントが直ちに必要であり、訓練数が大幅に増加しない限り、この数字は2030年までに倍増すると予測されると結論している。労働力の緊張は手術室の十分な活用不足に翻訳される:GIRFT監査データによると、2024年に予約された白内障リストの17%が外科医不足により中止または短縮された。したがって機器利用率は設置ベース成長に遅れをとり、交換サイクルを抑制し、提供者の資本設備ROIを引き下げている。

Brexit後の規制分岐によるコンプライアンス費用の増加

2025年6月16日より、医薬品・医療製品規制庁(MHRA)は英国適合性評価(UKCA)プラス市販後監視規則を導入し、メーカーに国内で販売される全ての眼科機器の生涯性能ダッシュボードの維持を義務付けた。英国ヘルステック工業協会は2025年3月に61社の眼科機器供給業者を調査し、平均コンプライアンス費用が2023年以降14%上昇し、小企業では最大28%の増加を報告した。輸出業者にとって欧州の医療機器規則(MDR)への並行遵守は必須のままであり、3-6ヶ月の発売遅延をもたらす二重試験負担を作り出している。多国籍企業は専任英国規制チームを通じてオーバーヘッドを吸収したが、2つのニッチインプラントメーカーが費用対効果の懸念を理由に2024年後半に英国市場からの撤退を公表した。参入障壁の高まりはNHS購入者の競争選択肢を制限し、小規模イノベーターの退出により価格を上昇させる可能性がある。

セグメント分析

機器タイプ別:視力矯正優位性が診断上昇と出会う

視力矯正機器は2024年に英国眼科機器市場シェアの約60.11%を占め、安定したコンタクトレンズ販売で継続的収益を支え続けている。しかし診断・モニタリング機器はプレミアム価格で分析サービスをバンドルするNHS契約に支援され、年平均成長率8.81%で上回る成長を示している。1秒未満スキャンが可能な相互運用可能OCTプラットフォームは検査サイクルを短縮し、追加椅子投資なしでクリニックがより多くの患者を処理することを可能にする。コンピュータ支援網膜分析(CARA)システムの紹介要糖尿病網膜症に対する80%を超える報告感度は、臨床検証が採用を加速する実例である。供給業者は、AI互換性がハードウェア同等性を要求する場合にのみレガシー眼底カメラを改良し、短期的なユニット販売を抑制するが、アフターマーケット・アクセサリー収益を押し上げる持続的改修パイプラインを示している。

前眼部モジュールを統合する供給業者は、フットプリントを増加させることなく屈折手術と角膜手術の両方に対応し、空間制約のある都市手術室にアピールしている。酸素透過性材料周辺のコンタクトレンズ革新は小売勢いを維持するが、価格競争からのマージン圧力は絶対収益成長を適度に維持している。診断機器ベンダーはNHS支払いサイクルに合わせたリースプランの提供により一括資本支出の懸念を相殺している。このような取り決めは高マージンソフトウェア収益を拡大するサービス契約を組み込み、より長い製品開発期間を支援している。データ駆動モニタリング機能はMHRAの高まる証拠要件も満たし、接続プラットフォーム周辺にコンプライアンス堀を創出している。

注記: 全個別セグメントのシェアはレポート購入により入手可能

疾患適応症別:白内障安定性、糖尿病網膜症勢い

白内障機器は2024年英国眼科機器市場規模の35.12%を占め、2035年までに50%多くの白内障手術を予測する英国眼科医師会モデリングに支えられたポジションである。予測可能な需要はインプラントと超音波乳化吸引供給業者にスケールの経済をもたらし、民間クリニックへのNHS外部委託は公立病院の能力圧迫期間中でも手技量を維持している。糖尿病網膜症システムは年平均成長率7.98%で最速成長を記録し、糖尿病発症率の上昇と全国OCT展開によって推進されている。信託はハードウェア償却をスクリーニング・サイクル・コミットメントと整合させる複数年契約を交渉し、画像診断ベンダーの安定したキャッシュフローを確保している。

緑内障管理はPRESERFLO MicroShuntなどの低侵襲機器への移行から恩恵を受け、外科医はガイドラインがより早期の介入を助言する際にこれらを採用している。加齢黄斑変性(AMD)ワークフローはタイムリーな抗VEGF治療決定を支援する高解像度画像診断に依存し、複合広視野・OCT血管造影システムのアップグレードを推進している。クロス適応症プラットフォームは調達複雑性を軽減し、購入者が同一ユニットでAMDと糖尿病患者にサービス提供することを可能にする。このような柔軟なシステムを持つベンダーは販売サイクルを短縮し、特に資本予算がタイトになる際に価格設定を防御している。

注記: 全個別セグメントのシェアはレポート購入により入手可能

エンドユーザー別:病院が販売量を固定、ASCが加速

病院は幅広いサービス範囲と複雑症例管理に基づいて2024年英国眼科機器市場規模の40.71%のシェアを占めている。しかし日帰り手術が日常眼科のデフォルトとなる中、ASCは年平均成長率7.83%で前進している。Getting It Right First Time(GIRFT)「日帰り症例ファースト」データセットでは、イングランドで84%の手技が既に当日完了と示している。民間提供者はこの効率性を活用してNHS白内障外部委託合意を獲得し、しばしば自費患者向け屈折レンズアップグレードをバンドルしている。彼らの調達文書は携帯性と短い回転サイクルを強調し、メーカーに軽量顕微鏡と高速サイクル滅菌カセットの設計を推進している。

専門クリニックはマーケティング差別化要因として、デジタルオーバーレイ付き次世代顕微鏡を備えたプレミアム内装を活用し、機器性能を患者体験の一部として再配置している。公立病院は共有画像診断機器を用いるハブ・アンド・スポーク・モデルで独立セクター治療センターとパートナーシップを組むことにより、能力不足をヘッジしている。両設定で均一なアフターサービス・サポートを提供するベンダーは、所有権に関係なく機器と共に移動するメンテナンス契約を通じて継続収益基盤を強化している。

地理分析

イングランドは、より大きな人口とNHSイングランドの直接購買力により、主要な販売量推進力であり続けている。糖尿病網膜症スクリーニングをカバーするフレームワーク契約は画像診断需要を集中させ、診断サプライチェーンに波及する定期的スパイクを創出している。スコットランドは遠隔地域に到達するため遠隔眼科を優先し、衛星接続付き携帯画像診断システムの需要を拡大している。ウェールズは記録化された視力向上を評価するアウトカム・ベース・コミッショニング・パイロットを採用し、供給業者に分析ダッシュボードの統合を推進している。北アイルランドの小規模病院ネットワークは、イングランドの機器基準との整合性を維持するため改修サイクルを加速し、越境臨床医認定を確保している。

ロンドンの教育病院はAI強化診断の早期採用を推進し、バンドル研修パッケージと引き換えに参照サイト地位を提供している。マンチェスターとバーミンガムの信託クラスターはこれらの展開を複製し、パンデミック混乱からの外来積み残しの削減を求めている。ミッドランズと南西部の地域ASCはプライベート・エクイティ支援を誘致し、単一OEMからの眼科顕微鏡フリートを標準化するマルチサイト・ネットワークを形成している。分権国ガバナンスと中央政府サイバーセキュリティ基準の両方を満たす供給業者は、マルチ地域合意の確保がより容易である。デジタル・ガバナンス・フレームワークが均等化するにつれ、分権政府間での調達サイクルはより密接に整合し、需要ピークを平滑化し、ロジスティック摩擦を軽減することが期待される。

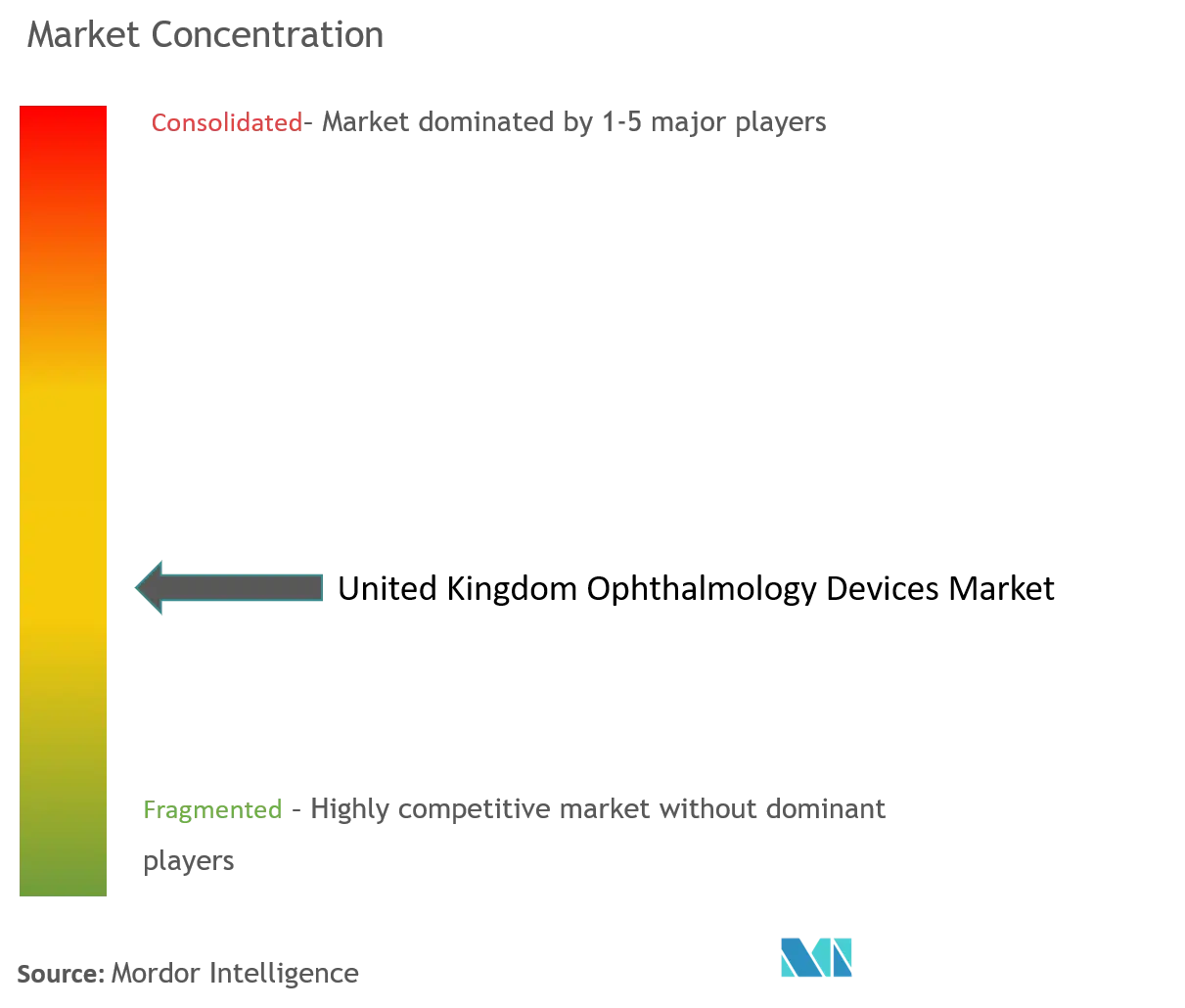

競争環境

英国眼科機器市場は中程度の集中度を示している。アルコンとジョンソン・エンド・ジョンソン・ビジョンケアは確立された流通ネットワークを活用して支配的地位を維持し、国内プレーヤーのレイナーはNHS持続可能性調達基準を満たすため眼内レンズ能力を倍増している。カール・ツァイス・メディテックのソフトウェア・エコシステムはOCT、視野解析装置、手術用顕微鏡を単一データ層にリンクし、外科医が周術期タッチポイント全体で患者メトリクスを見ることを可能にしている。STAAR Surgicalは若い人口統計での屈折手術需要の高まりに整合する埋込型コラマーレンズ・ポートフォリオを通じて白内障依存をヘッジしている。RegenronのOxular買収は網膜薬剤送達プラットフォームを拡大し、製薬大手が機器相乗効果を求める実例を示している。

プライベート・エクイティの影響は、スポンサーが量割引を獲得するためクリニック・ネットワーク全体で機器を標準化する中で、調達決定を形作っている。モルガン・スタンレー・プライベート・クレジットのユニファイ・ビジョン・パートナーズ資金援助とカーライルのSanoptisへの2億5千万ユーロ・コミットメントは、購買力を集約する統合戦略を例示している。このような所有下のクリニックは最小購入量を保証するマスター合意を交渉し、ユニットマージンを圧縮するが、ベンダー・シェア・オブ・ウォレットを確保している。専門コンタクトレンズなどのニッチ分野の小規模専門プレーヤーは、規制障壁が低い場合に革新がスケール不利を相殺できることを証明し、影響力を保持している。

技術差別化は、現在孤立した性能メトリクスよりも統合に軸足を移している。ハードウェアを分析と安全なクラウド・ゲートウェイと結合するベンダーは、MHRAの生涯監視規則下での臨床・規制要件の両方を満たしている。接続プラットフォームを欠くベンダーは、しばしばギャップを埋めるためパートナーシップや買収を追求し、コンプライアンス費用が上昇する中で継続が期待されるトレンドである。病院は入札書類でサイバーセキュリティ認証の証拠をますます要求し、小規模機器会社の参入閾値を効果的に押し上げている。

英国眼科機器業界リーダー

Alcon Inc.

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

CooperVision Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Morgan Stanley Private CreditがUnifeyeビジョンパートナーズとBrooks Eye Associatesとのパートナーシップを支援する成長資金を調達し、技術アップグレードと買収の流動性を強化。

- 2025年3月:BGFがOCLビジョンへの数百万ポンド投資を最終決定し、民間眼科手術需要の高まりに伴う手術室能力拡大とデジタルマーケティング強化を図る。

- 2025年3月:CarlyleがSanoptisに2億5千万ユーロのコミットメントを実施し、ボルトオン・クリニック買収とより幅広い外科技術アクセスを対象とする。

- 2025年1月:RegenronがOxularとそのOxulumis送達デバイスの買収を完了し、持続的網膜治療能力を強化。

- 2024年6月:EssilorLuxotticaがHeidelberg Engineeringの80%株式を取得し、OCTポートフォリオを拡大し、臨床診断への戦略的転換を示唆。

英国眼科機器市場レポート範囲

眼科機器は眼科・検眼で使用される医療機器である。これらの機器は診断で頻繁に使用される非侵襲的機器・設備から、コンタクトレンズ(および付随するケア製品)、眼内レンズや緑内障ステントなどの埋込み機器などの侵襲的なものまで多岐にわたる。

英国眼科機器市場は機器別(外科機器(緑内障ドレナージ機器、緑内障ステント・インプラント、眼内レンズ、レーザー、その他外科機器)、診断・モニタリング機器(オートレフラクトメーター・ケラトメーター、角膜トポグラフィー・システム、眼科超音波画像診断システム、検眼鏡、光干渉断層撮影スキャナー、その他診断・モニタリング機器)、視力矯正機器(眼鏡・コンタクトレンズ))に区分されている。レポートは上記セグメントの価値(米ドル百万)を提供している。

| 診断・モニタリング機器 | OCTスキャナー |

| 眼底・網膜カメラ | |

| オートレフラクトメーター・ケラトメーター | |

| 角膜トポグラフィー・システム | |

| 超音波画像診断システム | |

| 視野計・眼圧計 | |

| その他診断・モニタリング機器 | |

| 外科機器 | 白内障外科機器 |

| 硝子体網膜外科機器 | |

| 屈折外科機器 | |

| 緑内障外科機器 | |

| その他外科機器 | |

| 視力矯正機器 | 眼鏡フレーム・レンズ |

| コンタクトレンズ |

| 白内障 |

| 緑内障 |

| 糖尿病網膜症 |

| その他疾患適応症 |

| 病院 |

| 眼科専門クリニック |

| 外来手術センター(ASC) |

| その他エンドユーザー |

| 機器タイプ別 | 診断・モニタリング機器 | OCTスキャナー |

| 眼底・網膜カメラ | ||

| オートレフラクトメーター・ケラトメーター | ||

| 角膜トポグラフィー・システム | ||

| 超音波画像診断システム | ||

| 視野計・眼圧計 | ||

| その他診断・モニタリング機器 | ||

| 外科機器 | 白内障外科機器 | |

| 硝子体網膜外科機器 | ||

| 屈折外科機器 | ||

| 緑内障外科機器 | ||

| その他外科機器 | ||

| 視力矯正機器 | 眼鏡フレーム・レンズ | |

| コンタクトレンズ | ||

| 疾患適応症別 | 白内障 | |

| 緑内障 | ||

| 糖尿病網膜症 | ||

| その他疾患適応症 | ||

| エンドユーザー別 | 病院 | |

| 眼科専門クリニック | ||

| 外来手術センター(ASC) | ||

| その他エンドユーザー | ||

レポートで回答される主要質問

英国眼科機器市場の現在の規模はどの程度ですか?

英国眼科機器市場規模は2025年に21億8千万米ドルです。

英国眼科機器市場はどの程度速く成長すると予想されますか?

年平均成長率6.53%で前進し、2030年には30億1千万米ドルに達すると予測されています。

市場内で最も速く成長している機器セグメントはどれですか?

診断・モニタリング機器が最高の勢いを示し、2030年まで年平均成長率8.81%が期待されます。

外来手術センターが市場成長にとって重要なのはなぜですか?

ASCは大部分の日常眼科処置を日帰り症例として提供し、年平均成長率7.83%で拡大しており、携帯性があり高処理能力の機器の需要を推進しています。

MHRA規制は機器供給業者にどのような影響を与えますか?

より厳格な生涯性能監視はコンプライアンス費用を上昇させ、安全なデータキャプチャ機能をプラットフォームに組み込むメーカーを有利にします。

最終更新日: