イギリス心血管機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

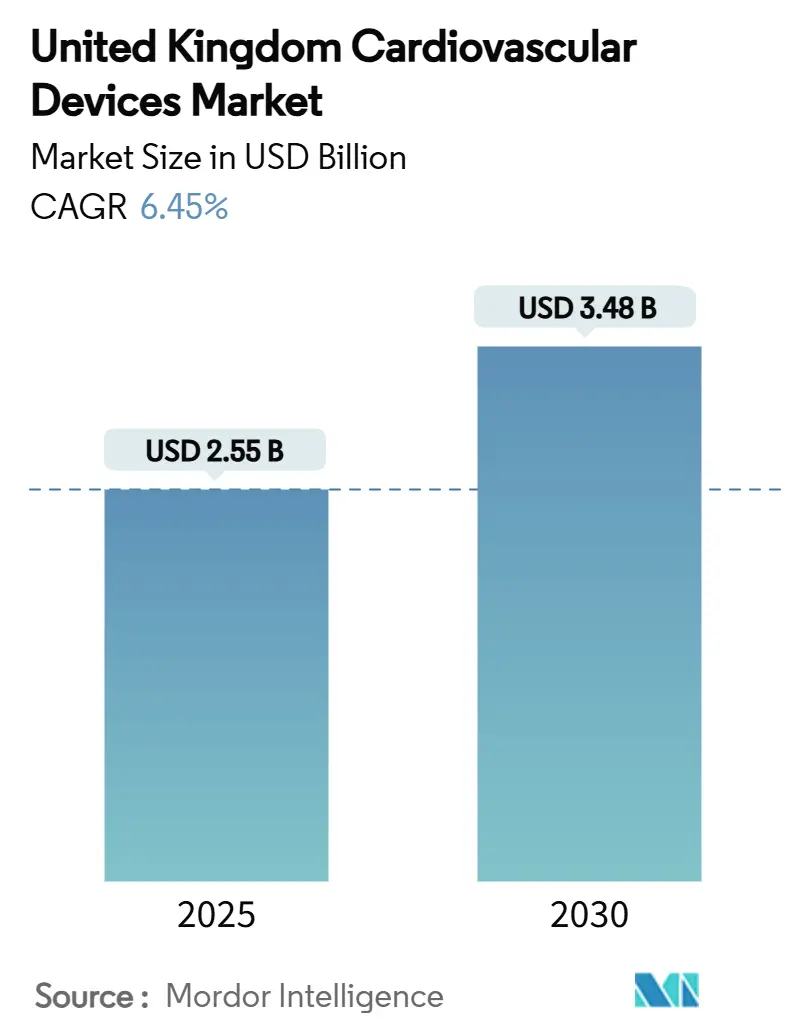

| 市場規模 (2025) | 2.55 十億米ドル |

| 市場規模 (2030) | 3.48 十億米ドル |

| 成長率 (2025 - 2030) | 6.45% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モルドール・インテリジェンスによるイギリス心血管機器市場分析

英国心血管機器市場規模は2025年に25億5,000万米ドルで、2030年までに34億8,000万米ドルに達すると予測され、予測期間中に6.45%のCAGRで拡大します。強固なNHS設備投資資金、バーチャル病棟の展開、AI対応診断の急速な普及により、ブレグジット後の規制の重複がコストと複雑さを増している中でも勢いが維持されています。需要は入院期間を短縮する低侵襲システムに集中しており、経カテーテル弁治療とパルス電場アブレーションプラットフォームが主要な治療法となっています。サプライチェーンの圧力により国内製造イニシアチブが促進され、持続可能性の義務化により使い捨てカテーテルのリサイクル可能な製品への投資が促進されています。競争環境は依然として激しく、戦略的買収とAI中心の製品発売が技術的リーダーシップを再構築しています。

主要レポート要点

製品タイプ別では、治療・外科機器が2024年に58.20%の売上シェアでリード;診断・モニタリング機器は2030年まで6.98%のCAGRで拡大すると予測

用途別では、冠動脈疾患が2024年に英国心血管機器市場シェアの40.50%を占める;心不全用途は2030年まで7.14%のCAGRで進歩

エンドユーザー別では、病院・心疾患センターが2024年に英国心血管機器市場規模の49.72%のシェアを保持;在宅ケア・遠隔モニタリングプログラムは2030年まで6.78%のCAGRで成長する見込み

イギリス心血管機器市場トレンドと洞察

推進要因インパクト分析

| 推進要因 | (~) CAGR予測への%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 心疾患ネットワークへのNHS長期計画資金増強が機器採用を加速 | +1.2% | イングランド及び分権政府 | 中期(2〜4年) |

| NHS「バーチャル病棟」プログラム下での遠隔心疾患モニタリングの急速な普及 | +0.8% | 全国;グレーター・マンチェスター及びノーフォークで初期利益 | 短期(2年以内) |

| 選択的心疾患手術の待機リスト増加により低侵襲機器へのシフトを推進 | +0.9% | 全国;主要心疾患センター | 中期(2〜4年) |

| 英国高齢化人口における心房細動有病率増加がリズム管理機器需要を押し上げ | +1.1% | 全国;イングランド・ウェールズでより高いインパクト | 長期(4年以上) |

| 環境的に持続可能な使い捨てカテーテルを優遇する政府調達フレームワーク | +0.4% | 全国;NHSネットゼロ目標と連携 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心疾患ネットワークへのNHS長期計画資金増強が機器採用を加速

2024-2025年のNHS257億ポンド増額を通じて配分される的を絞った投資により、心疾患ネットワークが近代化され、より迅速な技術ローテーションが可能になっています。手術ハブに15億ポンド、先進放射線治療スイートに7,000万ポンドを配分することで、トラストは手術待機リストを解消しながら新しい機器を統合する能力を得ています。NHS10年計画は調達を測定可能な成果に結び付け、強力な臨床エビデンスファイルを持つベンダーを優遇しています。統合ケアシステムは信託間購入を奨励し、注文量を増加させ、採用サイクルを最大2年短縮しています[1]出典:保健社会保障省、「将来への適合:保健社会保障大臣声明」、GOV.UK。これらの資金の流れは、実証された価値提案を持つイノベーターの先行者利益を強化しています。

NHS「バーチャル病棟」プログラム下での遠隔心疾患モニタリングの急速な普及

NHSイングランドは2025年までに50,000床のバーチャル病棟提供を目指し、心疾患ケア経路を根本的に再設計しています。ノーザン・ケア・アライアンスの500床モデルなど初期パイロットは急性期入院を30%削減し、大規模でのサービス設計を検証しています。HeartLogicとTriageHF技術を承認するNICEガイダンスは心不全入院を最大72%削減し、急速な普及をさらに支えています[2]出典:インペリアル・カレッジ・ヘルスケアNHSトラスト、「心臓発作患者の遠隔モニタリングが病院再入院を大幅に削減」、インペリアル・カレッジ・ヘルスケアNHSトラスト、imperial.nhs.uk。インペリアル・カレッジ・ヘルスケアでの学術研究では、遠隔モニタリングが標準治療を補完する場合、再入院が76%減少することが示されています。患者1人当たり1,958ポンドの節約がビジネスケースを強化し、NHSデジタル・アーキテクチャと連携する機器メーカーに新たな収益チャネルを開きます。

選択的心疾患手術の待機リスト増加により低侵襲機器へのシフトを推進

パンデミックによる混乱により何千人もが心疾患手術を待つこととなり、手術時間と回復期間を短縮するカテーテルベース介入へのピボットが加速されました。MedtronicのEvolut FX+などのTAVRプラットフォームは、2024年FDA承認を受けてより幅広い患者グループにサービスを提供しています。ハイブリッド手術室への投資により、複雑な症例を日帰り手術として処理でき、処理能力のボトルネックが緩和されます。AbbottのVoltなどのパルス電場アブレーションシステムは、99.1%の肺静脈隔離を実現しながら付随的損傷を軽減し、時間的プレッシャー下の電気生理学者を魅了しています。したがってNHS委託チームは、入院期間を短縮し、高重症度作業のための能力を解放する機器を優先します。

英国高齢化人口における心房細動有病率増加がリズム管理機器需要を押し上げ

150万人を超える英国人が心房細動を患っており、45歳以上の成人の生涯リスクは30.9%に上昇しています。直接治療コストは現在年間25億ポンドを超えています。BiotronikのBioMonitor IVなどのAI対応挿入型モニターは誤検出を86%削減し、臨床医の時間を節約します。AbbottのAVEIRデュアルチャンバー・ペースメーカーなどのリードレスシステムは手術合併症と感染リスクを軽減し、回避可能な入院を削減するNHS目標と一致しています。人口動態の勢いにより、先進的なリズム管理ソリューションへの持続的需要が保証されます。

阻害要因インパクト分析

| 阻害要因 | (~) CAGR予測への%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 特定のステント・ペースメーカーモデルの高い不具合・リコール率が臨床医の信頼を損なう | -0.7% | 全国;主要心疾患センター | 短期(2年以内) |

| NHS労働力不足が機器交換サイクルを制約 | -0.5% | 全国;農村・サービス不足地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特定のステントモデルの高い不具合・リコール率が臨床医の信頼を損なう

Boston ScientificのAccoladeペースメーカーとAbbottのAssurityシリーズを含むクラスIリコールが信頼を揺るがし、新技術のより厳しい精査を促しています。2025年6月発効のMHRA改革は能動的サーベイランスとより迅速なインシデント報告を要求し、コンプライアンスコストを引き上げ、発売を遅らせています。否定的な広報はリコールされたSKUを超えて広がり、隣接する製品カテゴリー全体での普及を抑制しています。臨床医は現在プラットフォーム切り替え前に広範な市販後データを求めており、販売サイクルを長期化させ、中小企業への参入障壁を高めています。

NHS労働力不足が機器交換サイクルを制約

イングランドはOECD平均に到達するためだけに49,162人の追加常勤医師を必要とし、人員不足は心臓病学手術室で最も深刻です。資源に困窮するトラストは機器のライフサイクルを延長し、専門訓練を要求するアップグレードを延期しています。医学部定員を倍増させる政府計画が能力に影響するまで7年かかり、短期的なボトルネックが持続します。心疾患技師の不足により、専門的なプログラミングを必要とする高度機器の配備がさらに制限されます。移民制限により労働力リスクへの曝露が増大し、レガシー機器の利用が長期化します。

セグメント分析

製品タイプ別:診断の加速にもかかわらず治療機器がリード

治療・外科プラットフォームは2024年売上の58.20%を生み出し、高価値介入を実施する十分な資源を持つ心疾患センターによって支えられています。超薄型薬物溶出ステントとTAVRシステムの普及は、手技効率が購入決定をいかに導くかを示しています。現在画期的機器指定下にあるAbbottのAVEIRリードレス・ペースメーカーは、ベンダーが指令できるイノベーション・プレミアムを示しています。

診断・モニタリング・ソリューションは今日は小規模ですが、予防と遠隔ケアが中心となるにつれ、2030年まで6.98%のCAGRで成長すると予測されます。12誘導病院ユニットに匹敵するAI対応ECG機器がこの勢いを強調しています。バーチャル病棟の拡大により遠隔テレメトリーが標準ケア経路に組み込まれ、クラウド分析からの経常収益が向上します。したがって、診断向け英国心血管機器市場規模は成長ペースで治療を上回る軌道にあり、10年間で収益構成を再構築します。

用途別:心不全成長により冠動脈優位に挑戦

冠動脈疾患用途は2024年に英国心血管機器市場シェアの40.50%を支配し、数十年のPCI最適化と広範なカテ室インフラの既設基盤から恩恵を受けています。超薄型ストラットを持つ薬物溶出ステントは優れた長期開存性を提供し、プレミアム価格設定を正当化しています。

心不全介入は早期発見と高齢化人口に押されて7.14%のCAGRで最も急速に拡大しています。NICEに承認された遠隔モニタリング・プラットフォームは再入院を減らし、リソースを解放し、継続的投資を検証しています。心室補助装置はニッチのままですが、パイプラインのリコールにより新興代替品に空白スペースが開かれます。全体として、コミュニティベース管理が規模拡大するにつれ、心不全ソリューションに配分される英国心血管機器市場規模は著しく拡大するでしょう。

エンドユーザー別:病院優位が在宅ケア破壊に直面

病院・心疾患センターは2024年支出の49.72%を保持し、複雑な手技量と大規模設備予算に支えられています。NHS増額の下で資金提供される専用手術ハブが入院患者機器使用をさらに強化しています。外来手術センターは同日TAVRやアブレーションに費用対効果の高い販路を提供し、三次センターからシェアを徐々に奪い取っています。

在宅ケア・遠隔モニタリング・プログラムは患者1人当たり1,958ポンドを節約するバーチャル病棟経済学に推進され、6.78%のCAGRで上昇しています。AI駆動分析と組み合わせたウェアラブルは代償不全イベントを臨床医に警告し、救急入院を減らします。NHS電子記録との相互運用性が改善するにつれ、摩擦のないデータフローを提供するベンダーが決定的な優位を獲得します。したがって、在宅様式によって獲得される英国心血管機器市場シェアは着実に上昇する見込みです。

地理分析

イングランドは5,600万人の人口と先進心疾患センターの集中を反映し、需要の中心地であり続けています。Barts Health NHSトラストだけで150万人の心血管患者を支援し、大量調達の軸となっています。グレーター・マンチェスターの500床バーチャル病棟成功事例は、入院を30%削減し、急速なイノベーション普及に対する北部の能力を実証しています。スコットランドはNHS National Servicesを通じた集中調達を活用して統一的採用を推進し、ウェールズは疾病進行を予防する人口健康ダッシュボードを強調しています。

北アイルランド議定書下の規制ニュアンスにより、ベルファストのプロバイダーはしばしばUKCAとCEの二重コンプライアンスをナビゲートし、ベンダー選択に影響を与えています。貧困沿岸・農村地域はより高い疾病有病率を示し、公衆衛生資金を予防診断に向けています。ノーフォーク・アンド・ウェーブニーの142万5,000ポンドのデジタル人口健康イニシアチブがこれらの的を絞った投資を例示しています。

ブレグジット誘発の輸入摩擦により地元製造への関心が高まり;政府インセンティブは現在、サプライチェーンを強化するための国内カテーテル・リード生産を支援しています。全国的に、2029年まで配分された100億ポンドのデジタル変革封筒は相互運用性を標準化し、クラウド接続機器の採用障壁を下げるでしょう。ロンドン、オックスフォード、ケンブリッジ周辺の産学クラスターが初期試験を触媒し、イノベーターが全国展開前にオファリングを洗練できるようにしています。これらの地理的動態は総じて、需要が地域ニュアンスを持ちながらも弾力性を保つことを保証しています。

競争環境

市場リーダーシップはMedtronic、Abbott、Boston Scientific、Edwards Lifesciencesの間で交代し、それぞれが差別化されたポートフォリオを活用してNHS契約を確保しています。TeleflexによるBiotronikの血管介入部門の7億6,000万ユーロ買収により、CEマーク付き薬剤コーティング・バルーンと金属スキャフォールドが追加され、競争レパートリーが拡大しています。EdwardsによるInnovalveの3億米ドル買収により、次世代僧帽弁システムが確保され、構造心疾患フランチャイズが強化されています。

AI統合が決定的な堀として浮上;MedtronicのAccuRhythmプラットフォームは偽警報を85%削減し、患者200人当たり186時間の臨床医時間を解放します。一方、Johnson & Johnson MedTechのリサイクリング・スキームはNHS持続可能性スコアリングを満たし、入札での差別化要因となっています。420万ポンドのシリーズA資金調達に支援されたEchopoint Medicalなどの破壊者は、既存のFFR技術に挑戦する可能性のある光流冠動脈評価で英国の独創性を示しています。

競争の激しさは、より厳格な監視とより明確なガイダンスを組み合わせたMHRAのより迅速なイノベーション経路によってさらに高まっています。強固な実世界エビデンスを生成し、環境目標を達成できるベンダーは、調達フレームワークが進化するにつれ、アウトサイズのシェアを獲得する位置にあります。

イギリス心血管機器業界リーダー

Abbott Laboratories

Cardinal Health

Medtronic Plc

Boston Scientific Corporation

Biotronik

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:NHSイングランドがより迅速な診断と費用節約を約束する先進3D心臓スキャンの全国展開を開始

- 2025年3月:Johnson & Johnson MedTechが使い捨て心血管機器の英国全土リサイクリング・プログラムを開始

イギリス心血管機器市場レポート範囲

レポートの範囲において、心血管機器は動脈硬化、不整脈、冠動脈疾患、脳卒中等の様々な問題を含む心血管疾患の治療に利用されます。イギリス心血管機器市場は診断・モニタリング機器(心電図(ECG)、遠隔心疾患モニタリング、その他の診断・モニタリング機器)と治療・外科機器(カテーテル、移植片、心臓弁、ステント、その他の治療・外科機器)の2つのカテゴリーに分類されます。レポートは上記セグメントの価値(百万米ドル)を提供します。

| 診断・モニタリング機器 | ECGシステム | |

| 遠隔心疾患モニター | ||

| 心臓MRI | ||

| 心臓CT | ||

| 心エコー図・超音波 | ||

| 冠血流予備量比(FFR)システム | ||

| 治療・外科機器 | 冠動脈ステント | 薬物溶出ステント |

| ベアメタル・ステント | ||

| 生体吸収性ステント | ||

| カテーテル | PTCAバルーン・カテーテル | |

| IVUS/OCTカテーテル | ||

| 心調律管理 | ペースメーカー | |

| 植込み型除細動器 | ||

| 心臓再同期療法機器 | ||

| 心臓弁 | TAVR/TAVI | |

| 機械弁 | ||

| 組織・生体弁 | ||

| 心室補助装置 | ||

| 人工心臓 | ||

| 移植片・パッチ | ||

| その他の心血管外科機器 | ||

| 冠動脈疾患 |

| 不整脈・伝導障害 |

| 心不全・心筋症 |

| 構造的・先天性心疾患 |

| 末梢血管疾患 |

| 病院・心疾患センター |

| 外来手術センター |

| 循環器・EP専門クリニック |

| 在宅ケア・遠隔モニタリング・プログラム |

| 製品タイプ別 | 診断・モニタリング機器 | ECGシステム | |

| 遠隔心疾患モニター | |||

| 心臓MRI | |||

| 心臓CT | |||

| 心エコー図・超音波 | |||

| 冠血流予備量比(FFR)システム | |||

| 治療・外科機器 | 冠動脈ステント | 薬物溶出ステント | |

| ベアメタル・ステント | |||

| 生体吸収性ステント | |||

| カテーテル | PTCAバルーン・カテーテル | ||

| IVUS/OCTカテーテル | |||

| 心調律管理 | ペースメーカー | ||

| 植込み型除細動器 | |||

| 心臓再同期療法機器 | |||

| 心臓弁 | TAVR/TAVI | ||

| 機械弁 | |||

| 組織・生体弁 | |||

| 心室補助装置 | |||

| 人工心臓 | |||

| 移植片・パッチ | |||

| その他の心血管外科機器 | |||

| 用途別 | 冠動脈疾患 | ||

| 不整脈・伝導障害 | |||

| 心不全・心筋症 | |||

| 構造的・先天性心疾患 | |||

| 末梢血管疾患 | |||

| エンドユーザー別 | 病院・心疾患センター | ||

| 外来手術センター | |||

| 循環器・EP専門クリニック | |||

| 在宅ケア・遠隔モニタリング・プログラム | |||

レポートで回答される主要質問

1. 英国心血管機器市場の現在の規模は?

市場は2025年に25億5,000万米ドルと評価され、2030年までに34億8,000万米ドルに達すると予測されています。

2. 英国心血管機器市場でどの製品セグメントが売上をリードしていますか?

治療・外科機器がTAVRシステムとリズム管理植込み機器に推進され、2024年売上の58.20%を占めています。

3. 診断・モニタリング・セグメントはどの程度の速度で成長していますか?

診断・モニタリング・カテゴリーは、AI対応ECGと遠隔モニタリング・プラットフォームにより2030年まで6.98%のCAGRで進歩すると予測されます。

4. なぜバーチャル病棟が機器メーカーにとって重要なのですか?

NHSバーチャル病棟は入院を最大30%削減し、患者1人当たり1,958ポンドを節約し、遠隔モニタリング・ハードウェアと分析サービスに経常需要を創出しています。

最終更新日: