UAVペイロードおよびサブシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 7.86 十億米ドル |

| 市場規模 (2030) | 12.41 十億米ドル |

| 成長率 (2025 - 2030) | 9.56% CAGR |

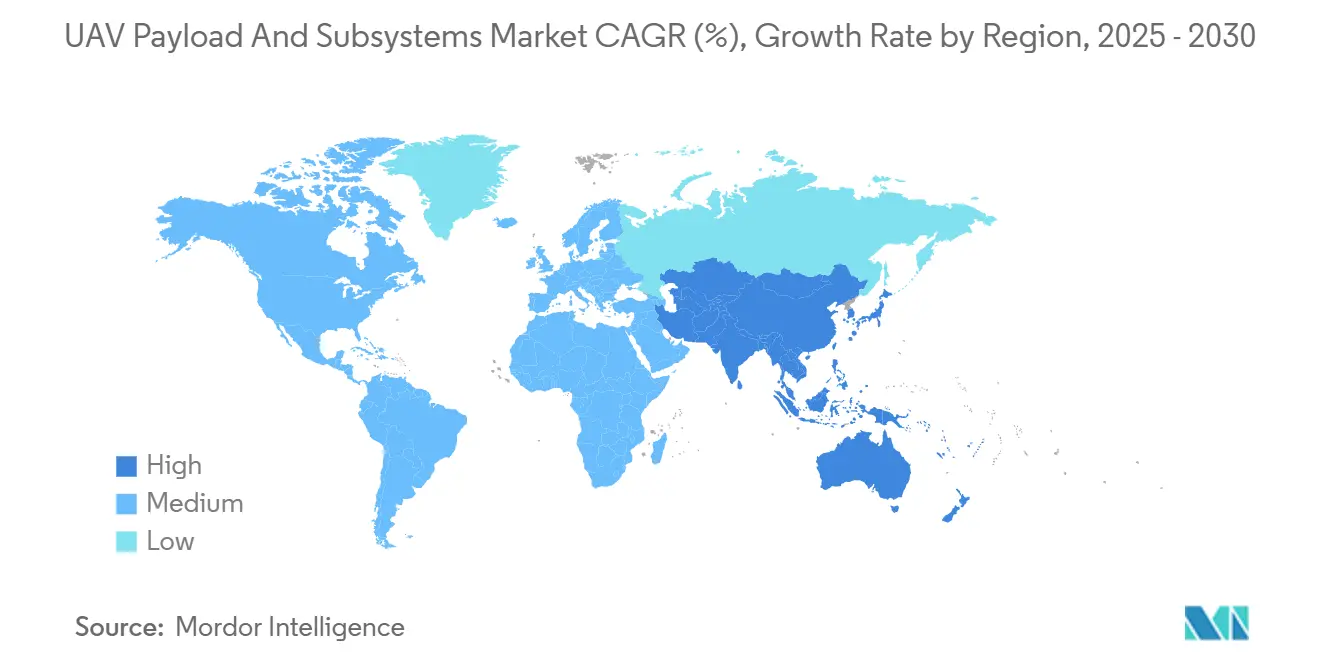

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor IntelligenceによるUAVペイロードおよびサブシステム市場分析

UAVペイロードおよびサブシステム市場は2025年に78億6,000万米ドルと評価され、2030年には124億1,000万米ドルに達すると予測されており、年平均成長率9.56%で推移しています。継続的な軍事近代化プログラム、防衛支出の増加、無人プラットフォームへの制度的シフトがこの成長軌道を支えています。米国防総省だけでも2025年度に無人機の取得とR&Dに101億米ドルを計上し、持続的な連邦政府のコミットメントを示しています。電子戦(EW)ペイロードは最速のセグメント年平均成長率10.35%を記録する一方、戦術UAVが数量的リーダーとして、UAVクラスセグメンテーションの27.85%を占めています。地域別では、北米が2024年に35.45%のシェアで最大ポジションを維持していますが、アジア太平洋が9.75%の最高年平均成長率を記録し、東アジアの防衛支出が2023年に4,110億米ドルに跳上したことに牽引されています。持久力重視の推進・電力サブシステムが37.85%のシェアを獲得する一方、GPS拒否環境での自律性が必須となる中、飛行制御システムが11.23%の年平均成長率を記録しています。

主要レポートポイント

- ペイロード種類別では、センサーが2024年のUAVペイロードおよびサブシステム市場シェアの31.25%を占めた一方、電子戦システムは2030年まで10.35%の年平均成長率で拡大すると予測されています。

- サブシステム種類別では、推進・電力が2024年に37.85%の売上シェアを獲得し、飛行制御システムは2030年まで最速の11.23%年平均成長率を示すと予想されています。

- UAVクラス別では、戦術プラットフォームが2024年のUAVペイロードおよびサブシステム市場規模の27.85%を占めた一方、HALEセグメントは2030年まで12.51%の年平均成長率で成長する見込みです。

- エンドユーザー別では、防衛・保安が2024年に49.12%の売上シェアを獲得し、法執行システムは2030年まで最速の9.55%年平均成長率を示すと予想されています。

- 用途別では、ISR任務が2024年のUAVペイロードおよびサブシステム市場規模の49.65%のシェアに貢献し、戦闘・攻撃任務が12.33%の年平均成長率で最も急速に成長する用途を表しています。

- 地域別では、北米が2024年のUAVペイロードおよびサブシステム市場シェアの35.45%を占め、アジア太平洋が2030年まで最強の9.75%年平均成長率を示しています。

世界UAVペイロードおよびサブシステム市場動向とインサイト

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 防衛ISR予算の拡大 | +1.8% | 世界;北米とアジア太平洋に集中 | 中期(2~4年) |

| 競争環境向け機上AIプロセッサー | +1.2% | 世界;北米・欧州が主導 | 短期(≤2年) |

| 相互運用可能な通信サブシステムを推進するスウォーム概念 | +1.5% | 北米・アジア太平洋が中核 | 長期(≥4年) |

| モジュラー・オープンシステム・アーキテクチャ(MOSA)義務付け | +0.9% | 北米および同盟国 | 中期(2~4年) |

| 調達加速を推進する地政学的緊張 | +1.1% | 世界;競合地域を重視 | 短期(≤2年) |

| 国内製造能力へのシフト | +0.8% | 北米、欧州、アジア太平洋 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

防衛ISR予算の拡大

情報優位性が現代の戦力計画を形作る中、情報・監視・偵察配分の増加がその重要性を裏付けています。2025年度米国予算は、センサー融合とリアルタイム処理を組み合わせる無人システムに101億米ドルを充てています。[1]US Department of Defense, "FY25 Budget Request - Unmanned Systems Fact Sheet," defense.gov日本、韓国、オーストラリアの同様の支出動向は、より迅速なデータサイクルがキルチェーンを短縮し、乗員を保護するという共通の信念を確認しています。調達部門は現在、マルチスペクトルセンサー、高帯域幅データリンク、単一パスで生画像を実行可能な手がかりに変換できる機上分析を優先しています。この需要急増により、UAVペイロードおよびサブシステム市場は今後10年間持続的な二桁成長を示すと予想されます。

競争環境向け機上AIプロセッサー

エッジコンピューティングチップセットにより、ドローンはクラウド接続なしで脅威を識別し、飛行経路を調整できます。MITのテストでは軌道追跡エラーが50%削減され、ジャミングがコマンドリンクをブロックした場合でも、機上推論が自律性を改善することが実証されました。軍は現在、振動、温度変動、電磁攻撃に耐える堅牢なAIハードウェアを指定し、GNSS信号が消失しても任務完了を確保しています。これらのプロセッサーは迅速なセンサー融合も可能にし、オペレーターが同一機体により多くのペイロードタイプを搭載できるようにします。その結果、先進GPUとニューラルアクセラレーターを統合するアビオニクスサプライヤーは受注量の増加を見ています。

相互運用可能な通信サブシステムを推進するスウォーム概念

DARPAのOFFSETフィールドイベントでは、ドローンチームがメッシュネットワーキングを通じて85%の目標識別精度を達成しました。[2]Defense Advanced Research Projects Agency, "OFFSET Swarm Exercise Results," darpa.mil協調飛行には時間同期リンク、低傍受確率波形、分散処理が必要であり、リーダーが故障した場合に任意のノードがコマンドを引き継げます。防衛調達者は、ジャマーを出し抜くために帯域をホップする周波数アジャイル無線を調達しています。ソフトウェア定義スタックにより、オペレーターは数カ月ではなく数時間で新しい暗号化やルーティングスキームをアップロードできます。これらの機能により、個々のUAVが集合的資産に変わり、圧倒的な数量と機敏性で防御を飽和させます。

モジュラー・オープンシステム・アーキテクチャ(MOSA)義務付け

ペンタゴンの調達規則は現在MOSA準拠を要求し、契約者にインターフェース仕様の公開と標準データバスの採用を強制しています。[3]Office of the Under Secretary of Defense for Acquisition & Sustainment, "Modular Open Systems Architecture Memo," acq.osd.milオープンアーキテクチャにより、軍は機体全体を再設計することなく次世代センサーやジャマーを接続できます。アップグレードがスマートフォンアプリのインストールのようになり、整備庫のオーバーホールではなくなるため、ライフサイクルコストが低下します。MOSAを受け入れるベンダーは、かつて独占的ロックインに依存していた既存企業を破壊し、プログラムに中途参入できます。軍にとっての利益は、新たな脅威に対する対抗手段のより迅速な配備です。

制約要因インパクト分析

| 制約要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 輸出管理・飛行規制のハードル | -0.7% | 世界 | 中期(2~4年) |

| 持久力を制限する重量・電力トレードオフ | -0.5% | 世界 | 長期(≥4年) |

| データリンクに影響するRF周波数帯混雑 | -0.4% | 世界;競争区域 | 短期(≤2年) |

| 先進センサー向けレアアース供給リスク | -0.3% | 世界;アジア太平洋が脆弱 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

輸出管理・飛行規制のハードル

ITAR、EAR、MTCRルールは製造業者にすべてのコンポーネントと顧客を審査することを義務付け、配送を数カ月遅らせる書類作業を生み出しています。[4]US Department of State, "International Traffic in Arms Regulations," state.gov企業はしばしば先進暗号化、射程、ペイロードオプションを削除した「輸出軽量」バージョンを設計し、コンプライアンス維持のため性能を希薄化させています。小規模な革新企業は法的オーバーヘッドに苦戦し、社内コンプライアンスチームを維持するプライム企業に市場シェアを譲っています。民間航空規制当局がもう一つの層を追加し、国家領空での飛行前に視認回避センサーとフェールセーフ制御を義務付けています。これらの障壁が合わさって、最先端サブシステムの世界的拡散を制限しています。

持久力を制限する重量・電力トレードオフ

バッテリーのエネルギー密度と燃焼エンジン効率は、UAVの滞空時間にハードな上限を設定します。指向性エネルギー兵器、広開口レーダー、高容量データリンクは、従来のペイロードよりも多くのワットを消費し、設計マージンを締め付けています。エンジニアは軽量機体、新しい化学組成、ハイブリッド発電機を追求していますが、進歩は革命的というより漸進的です。構造から除去される1キログラム当たり、艦隊は数万ドルの運用費を節約できるため、材料研究は大きなR&D予算を占めています。固体電池などの画期的技術が登場するまで、オペレーターは有限な機上電力と任務範囲のバランスを取る必要があります。

セグメント分析

ペイロード種類別:電子戦システムがイノベーションを主導

センサーは2024年のUAVペイロードおよびサブシステム市場で24億6,000万米ドル、31.25%を占めました。しかし、スペクトラム優位性が不可欠になる中、電子戦構成が10.35%の年平均成長率ですべてを上回ります。EWのUAVペイロードおよびサブシステム市場規模は2030年までに倍増すると予測され、レガシー機体に後付けするモジュラーポッドアーキテクチャに支援されています。米海兵隊のMQ-9実証機でのT-SOARポッド統合は、能動的対レーダー措置への教義シフトを強調しています。[5]US Marine Corps, "T-SOAR Pod Demonstration on MQ-9," marines.mil

武装化ペイロードは、小型化グライド弾薬とロイタリング弾頭に支えられ、低い一桁成長を記録しています。画像ペイロードはAI駆動自動目標認識アルゴリズムから利益を得て、オペレーターの作業負荷を軽減しています。通信・データリンクはRF混雑に苦戦していますが、スウォームにおける弾性メッシュネットワークを保証するL帯・S帯中継器への需要は持続しています。ニッチな「その他」ペイロード(化学検知、サイバー抽出キット)は少数ながら戦略的な受注を獲得しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

サブシステム種類別:飛行制御システムが自律性を推進

推進・電力は2024年に37.85%のシェアを維持し、主要コスト要素としての地位を反映しています。重燃料エンジン、ハイブリッド発電機、高電圧配電ハーネスが調達を支配しています。逆に、自律性が調達を推進する中、飛行制御ソフトウェア・ハードウェアは年11.23%成長し、サブシステム中最高となります。飛行制御スイートに関連するUAVペイロードおよびサブシステム市場規模は、2025年の12億米ドルから2030年までに21億米ドルと予測されています。StratolaunchのTalon-A1におけるDraperの誘導パッケージは、先進制御法が極超音速プロファイルを可能にする方法を示しています。

航行・誘導モジュールは、MEMS慣性センサーを天体・地形参照更新と組み合わせてGNSSなしで精度を維持します。HoneywellのCompact Inertial Navigation Systemはセンチメートル精度を提供し、任務エンベロープを広げています。通信サブシステムは、アンチジャムモードを備えたオープンアーキテクチャ無線に軸足を移しています。自動発進・回収装置は、道路や艦艇甲板からの分散運用を支援するため急速に進化しています。

UAVクラス別:HALEプラットフォームが戦略的任務を獲得

戦術機体は2024年に27.85%のシェアで最大コホートを維持し、旅団・師団レベルでの柔軟性を反映しています。高高度長持久機は機体数では少ないものの、12.51%の年平均成長率で価値成長を主導します。政府が60,000フィート上空を周回する持続的ISRコンステレーションに資金を提供する中、HALEのUAVペイロードおよびサブシステム市場シェアは急激に上昇する見込みです。中国のWZ-9「神鷹」対ステルスプラットフォームは、広域ミサイル防衛におけるHALEの役割を例示しています。

ミニ・マイクロカテゴリは、ナノジンバル・マイクロ燃料電池の進歩を活用し、分隊レベルでの採用から恩恵を受けています。固定翼アーキテクチャは依然としてクラス最高の射程・持久力を提供する一方、VTOL変種は特に海洋戦域でのラストマイル配備制約を解決します。

エンドユーザー別:政府成長を伴う軍事優位性

軍は2024年に49.12%の支出を占め、競合戦場向け認証を受けたプレミアムグレードサブシステムを購入しています。国境警備・災害対応機関は最も急速に成長する民間コホートであり、国境・重要インフラの保護に堅牢版を採用しています。米税関国境警備局はPredator-Bパトロールを継続し、軍事設計の国土安全保障役割への移行を検証しています。コスト意識の高い政府調達者は拡張可能なアーキテクチャへの需要を刺激し、ベンダーに防衛・民間基準に適応するCOTSベースのペイロード線の提供を促しています。

群衆監視・戦術偵察のための法執行機関での採用は加速していますが、プライバシー懸念により運用エンベロープは制限されています。人道機関は災害マッピング用ISRポッドを配備し、しばしば契約者所有・契約者運用(COCO)モデルを通じて能力をリースしています。

用途別:戦闘任務が重要性を獲得

ISRは2024年に49.65%の売上シェアを維持しました。しかし、戦闘・攻撃プロファイルは12.33%の年平均成長率で最も急速に加速し、リスクを軽減した動的効果を提供するロイタリング弾薬・精密攻撃システムに牽引されています。東欧での消費型一人称視点ドローンの成功は、コスト破壊的致死性を示しています。マッピング・測量は作戦前計画を支援し、捜索救助は拒否区域での人員回収に不可欠です。UAVペイロードおよびサブシステム業界は、ISRと攻撃役割間で迅速に再構成するマルチミッションパッケージをますます好んでいます。

地域分析

北米の成熟した防衛エコシステムは2024年に世界売上の35.45%を提供しました。この地域は堅調なR&D・E資金、産業・政府合同研究所、明確な調達ロードマップから恩恵を受けています。UAVペイロードおよびサブシステム市場は、MQ-25、XQ-58、協調戦闘機プロトタイプなどの大量プログラムを活用し、安定したOEM受注残高を確保しています。

アジア太平洋は最急勾配の9.75%年平均成長率を記録しています。領土緊張の高まりが中国、インド、日本、韓国全体で国産開発プログラムを刺激しています。インドの合弁工場は重燃料エンジン・複合翼を生産し、シンガポールの防衛研究機関は地元SMEとAI航法チップを共同開発しています。政府オフセットは地元コンテンツを義務付け、地域全体でサプライヤーの足跡を促進しています。

欧州はNATO相互運用性義務付けに支えられ、価値で3位にランクされています。英国・イタリアのEurodrone MALEイニシアチブ・ロイヤルウィングマンプロジェクトは、STANAG基準認証を受けたセンサー・EWペイロードへの需要を支えています。しかし、厳格な輸出規則が時折第三国販売を妨げています。

中東は迅速な能力取得に関連する塊状ながら重要な需要を示しています。サウジアラビア・UAEは技術移転を確保するため地域最終組立ラインに投資し、イスラエルのコンポーネントサプライヤーはレーダー、EO-IR、データリンクキットの輸出を継続しています。アフリカは財政制約により初期段階で限定的ですが、国境警備用の手頃な中国・トルコ戦術モデルを採用しています。

競争環境

UAVペイロードおよびサブシステム市場は中程度の集中に傾いています。レガシープライム企業(Lockheed Martin、Northrop Grumman、Boeing、General Atomics Aeronautical Systems)は、プラットフォーム統合の優位性と長年の顧客関係を維持しています。これらの合計プレゼンスは依然として世界サブシステム売上の約45~55%を占めています。AndurilやShield AIなどの破壊者は、それぞれ37億6,000万米ドル・9億3,000万米ドルのベンチャー注入に支えられ、AIネイティブアーキテクチャ・アジャイルソフトウェア更新を通じて競争しています。戦略的パートナーシップが拡散しています:GA-ASIとBAE SystemsがMQ-20で自律EWを共同実証;HoneywellがKorean Aerospace Industriesとオープンアーキテクチャアビオニクスで協力;RTXが新興グループ3機体に低SWaP-C AESAレーダーを統合しています。

オープンシステム義務付けがベンダーロックインを侵食しています。インターフェース非依存ペイロードを推進するサプライヤーが、スパイラルアップグレードに最適に位置づけられています。ホワイトスペース機会は、スウォーム通信チップセット、固体指向エネルギー電源、ソブリン製造レアアース磁性体にあります。独占バスに固執する企業は後発者不利に脅かされています。

UAVペイロードおよびサブシステム業界リーダー

-

Northrop Grumman Corporation

-

Lockheed Martin Corporation

-

Israel Aerospace Industries Ltd.

-

Teledyne Technologies Incorporated

-

AeroVironment, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Thalesが小型ドローン向けに設計されたコンパクト電子戦ペイロードを導入し、無線信号の検出・特定を可能にしました。

- 2025年5月:米国・カタールが30億米ドルの防衛パッケージに署名し、MQ-9Bリーパーに20億米ドル、FS-LIDS対UAVバッテリーに10億米ドルを含み、先進UAVエコシステムへの持続的輸出意欲を示しました。

- 2025年2月:HevenDronesが水素動力無人航空システム(UAS)「The Raider」を導入しました。RaiderはH2Dドローンシリーズの進歩であり、特にH2D55と比較して、向上した持久力、より広いペイロードオプション範囲、増加したペイロード容量を誇っています。

- 2025年1月:Target Armが小型無人航空システム(sUAS)の自律発進・回収を可能にするArsenal-Modular Mission Payload(A-MMP)システム開発のため、204万米ドルの陸軍中小企業技術革新研究(SBIR)契約を獲得しました。システムは回転翼・固定翼ドローンを含む小型無人航空システムの自律発進・回収を可能にします。

- 2024年9月:Draganfly Inc.が軍事・法執行監視作戦用APEXドローンを発売しました。APEXは任務重要用途のため45分の飛行時間・5ポンドペイロード容量を提供します。

世界UAVペイロードおよびサブシステム市場レポート範囲

UAVは、効果的に機能し、指定された任務プロファイルに従って性能を発揮するため、機上センサーを利用する無人プラットフォームです。センサーはペイロードとして機上統合され、UAVの飛行のいくつかの側面を制御するために使用されます。空中視点からの完全な戦場評価の提供に加えて、機上ペイロードシステムは任務データの収集と評価のための地上ベースデータセンターへの送信にも使用されます。

UAVペイロードおよびサブシステム市場は、ペイロード・地域別にセグメント化されています。ペイロード別では、市場はセンサー、兵器、レーダー、通信、その他ペイロードにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにセグメント化されています。レポートは異なる地理的地域の市場規模・予測もカバーしています。さらに、レポートは米ドル百万単位の価値ベースで市場予測を提供します。さらに、レポートは主要市場プレーヤーの市場ステータスに関する様々な主要統計を含み、UAVペイロードおよびサブシステム市場の主要動向・機会を提供します。

| センサー |

| 兵器 |

| 通信・データリンク |

| 電子戦(EW)システム |

| 画像・マッピングシステム |

| その他ペイロード |

| 推進・電力 |

| 飛行制御システム(FCS) |

| 航行・誘導 |

| 通信・データリンク |

| 発進・回収システム |

| ナノ・マイクロUAV(2kg未満) |

| ミニUAV(2~20kg) |

| 戦術UAV(20~150kg) |

| MALE |

| HALE |

| 固定翼VTOL UAV |

| 軍事 |

| 法執行機関 |

| 情報・監視・偵察(ISR) |

| 戦闘・攻撃 |

| 兵站 |

| 捜索救助(SAR) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| その他南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| トルコ | ||

| イスラエル | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| ペイロード種類別 | センサー | ||

| 兵器 | |||

| 通信・データリンク | |||

| 電子戦(EW)システム | |||

| 画像・マッピングシステム | |||

| その他ペイロード | |||

| サブシステム種類別 | 推進・電力 | ||

| 飛行制御システム(FCS) | |||

| 航行・誘導 | |||

| 通信・データリンク | |||

| 発進・回収システム | |||

| UAVクラス別 | ナノ・マイクロUAV(2kg未満) | ||

| ミニUAV(2~20kg) | |||

| 戦術UAV(20~150kg) | |||

| MALE | |||

| HALE | |||

| 固定翼VTOL UAV | |||

| エンドユーザー別 | 軍事 | ||

| 法執行機関 | |||

| 用途別 | 情報・監視・偵察(ISR) | ||

| 戦闘・攻撃 | |||

| 兵站 | |||

| 捜索救助(SAR) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| その他南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| トルコ | |||

| イスラエル | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答される主要質問

UAVペイロードおよびサブシステム市場の現在の規模は?

市場は2025年に78億6,000万米ドルと評価されています。

UAVペイロードおよびサブシステム市場はどの程度の速度で成長すると予想されますか?

年平均成長率9.56%で拡大し、2030年には124億1,000万米ドルに達すると予測されています。

2030年まで最も急速に成長する地域はどこですか?

アジア太平洋が防衛支出増加に牽引され、最速の9.75%年平均成長率を記録すると予測されています。

最も急速に拡大するペイロード種類はどれですか?

スペクトラム優位性が重要になる中、電子戦(EW)ペイロードが10.35%の年平均成長率で主導しています。

飛行制御システムが主要投資分野である理由は?

GPS拒否区域での自律運用には先進飛行制御スイートが必要であり、このサブシステムを11.23%の年平均成長率に押し上げています。

UAVペイロードおよびサブシステム市場の主要プレーヤーは誰ですか?

レガシープライム企業であるLockheed Martin Corporation、Northrop Grumman Corporation、Israel Aerospace Industries Ltd.、AeroVironment, Inc.、Teledyne Technologies IncorporatedがUAVペイロードおよびサブシステム市場をリードしています。

最終更新日: