マーケットトレンド の タイのプレハブ建築産業 産業

建設投資が市場成長を牽引

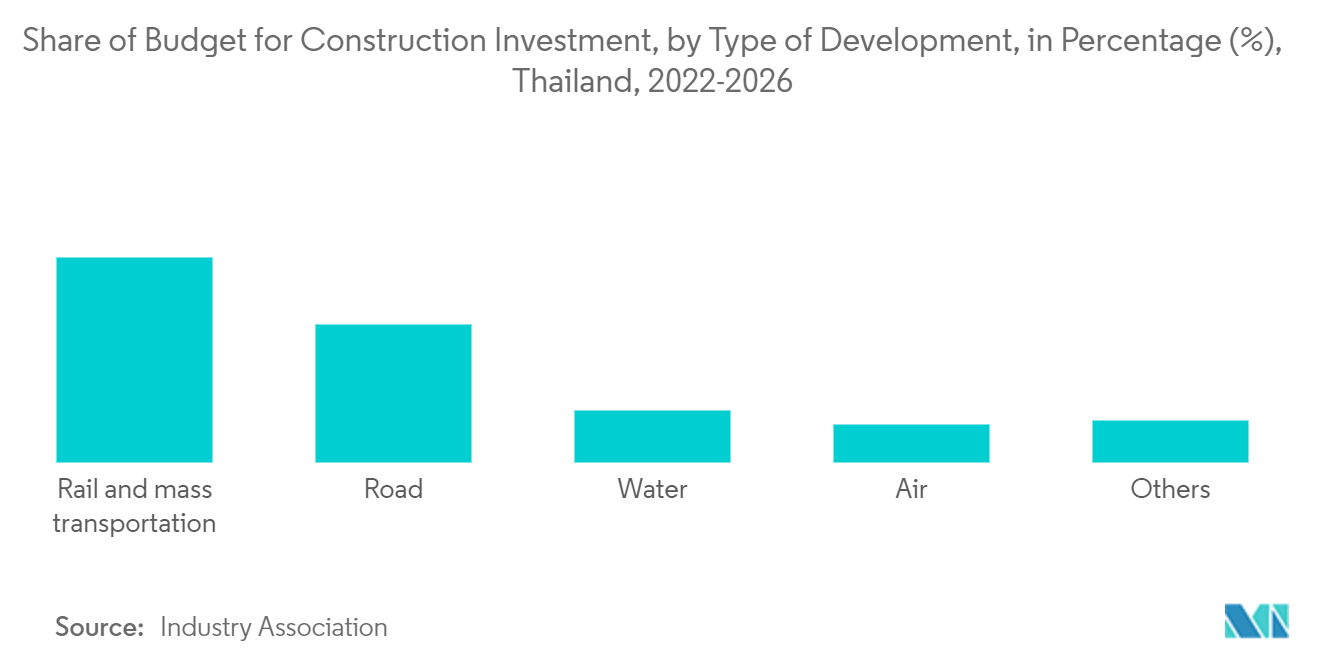

2022年第1四半期は、2月下旬に始まったロシア・ウクライナ戦争による大幅なコスト増の影響を受け、建設事業が縮小した。その結果、2022年第1四半期の建設投資総額は3,400億バーツ(103.7億米ドル)(前年同期比3.7%減)となり、そのうち公共建設投資額は2,100億バーツ(64.0億米ドル)、民間建設投資額は1,300億バーツ(39.6億米ドル)(それぞれ前年同期比2.1%減、6.1%減)となった。 請負業者は2022年も露・ウクライナ戦争の影響による原油・建材価格の高騰に直面した。しかし、タイの建設事業は2022年から2024年にかけて、主に政府プロジェクトへの大型投資に牽引され、予想される建設投資額全体に沿って成長を続けると予想される。特に、EECや鉄道を中心とした交通ルートの拡大、道路に関連するプロジェクトや、民間建設プロジェクトへの投資が挙げられる。 、2023-2024年の建設投資総額は平均4.5-5.5%で拡大すると予想される

住宅建設における新規プロジェクト開 始は、2022~2024年に年平均10.0%、年間約7万戸増加すると予想される。これを支えるのは、政府の交通網の拡大である。高速道路の延伸と高速道路の建設により、郊外と市街地が結ばれ、移動がより速くなる。これにより、これらのネットワーク周辺の住宅建設が促進される。コンドミニアム建設は、特に都心部やスカイトレインの一部路線など、一部の地域で改善するだろう。しかし、2023年には、石油や建築資材の価格上昇によるコスト上昇のため、建設投資全体が遅れる可能性がある。商業施設の建設は、個人消費と観光部門の回復を支えるデベロッパーの投資計画に沿って拡大する可能性が高く、オフィスビルの建設は、ビジネス部門の投資回復に伴って増加する見込みである。商業ビル建設プロジェクトの特徴は、都市社会の現代的なライフスタイルをサポートする複合用途プロジェクトとなることである。2022年から2024年にかけて投資される予定のプロジェクトは、建設中と着工間近のものを合わせると約100万平方メートルの面積になる。このような住宅・商業建設の伸びが、タイのプレハブ建築市場の成長を牽引するだろう

建築資材価格の上昇が市場に悪影響を及ぼす可能性

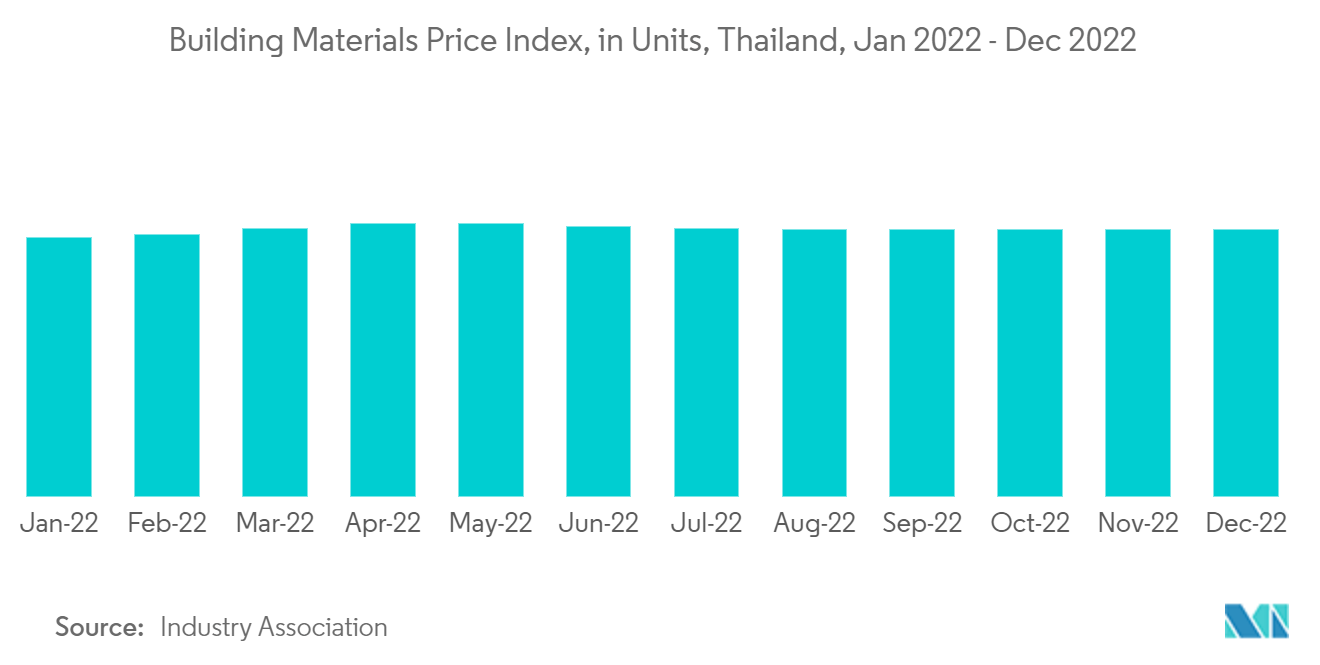

ウクライナ紛争に伴う金属・燃料コストの上昇により、セルフビルド住宅の価格は5~8%上昇すると予測される。2022年のタイの建材価格指数は2021年比で5.7%に達し、これはロシア・ウクライナ紛争による世界的なエネルギー価格の上昇、世界の主要生産者の生産能力縮小、賃金上昇と相俟っている。電気料金や金利の引き上げ、バーツ安、2022年第3四半期末から第4四半期初めにかけての洪水により、原材料費、生産コスト、輸送コストが高騰した。しかし、中国を含む主要経済国が不動産セクターで苦戦したため、鉄鋼および鉄鋼製品に対する世界的な需要は鈍化した。その結果、タイ全体の建材指数は下半期に鈍化した。2022年12月のみ、建材価格指数は119.4となり、2022年11月と比べ0.2%低下した。2022年11月と比較して価格指数が低下した理由は、鋼材と製品価格の低下、および世界市場価格の低下によるものである。それでも2021年12月と比べると3.6%上昇した

ロシアが2022年にウクライナ侵攻を開始して以来、金属価格は50%上昇した。主要建材と各種金属は住宅建築費の約20%を占める。その結果、セルフビルド住宅の価格は大幅に跳ね上がると予想される。住宅建設費の高騰は、輸送コストと製造コストの両方に影響する燃料価格にも起因しているため、住宅価格はもはやコントロールできないだろう。労働賃金も上昇すれば、価格は10%以上割高になる。電気配線などの部品でシステム工事の20~30%を占めるニッケルが最も高騰し、価格は60%上昇した。鉄鋼価格は2021年にすでに2倍になっていたにもかかわらず、自作住宅の価格は大流行の最中でも安定していた。もしコストが上昇していれば、その後の需要は減少していただろう。現在進行中の戦争は、住宅建設価格と顧客の信頼に大きな影響を与えるため、セルフビルド物件の需要を減少させる可能性がある。パンデミックのために2020年から右肩下がりになっていたセルフビルド住宅市場は、2021年11月にようやく回復したばかりだった