マーケットトレンド の タイ石油・ガス 産業

川下セグメントが大きな成長を遂げる見込み

- 下流部門は、原油やガスが最終的な最終顧客や小売市場に供給される前の最終工程に相当する。この工程では、ガソリン、液化天然ガス、ディーゼル、その他の潤滑油などの主要な副産物が生産される。

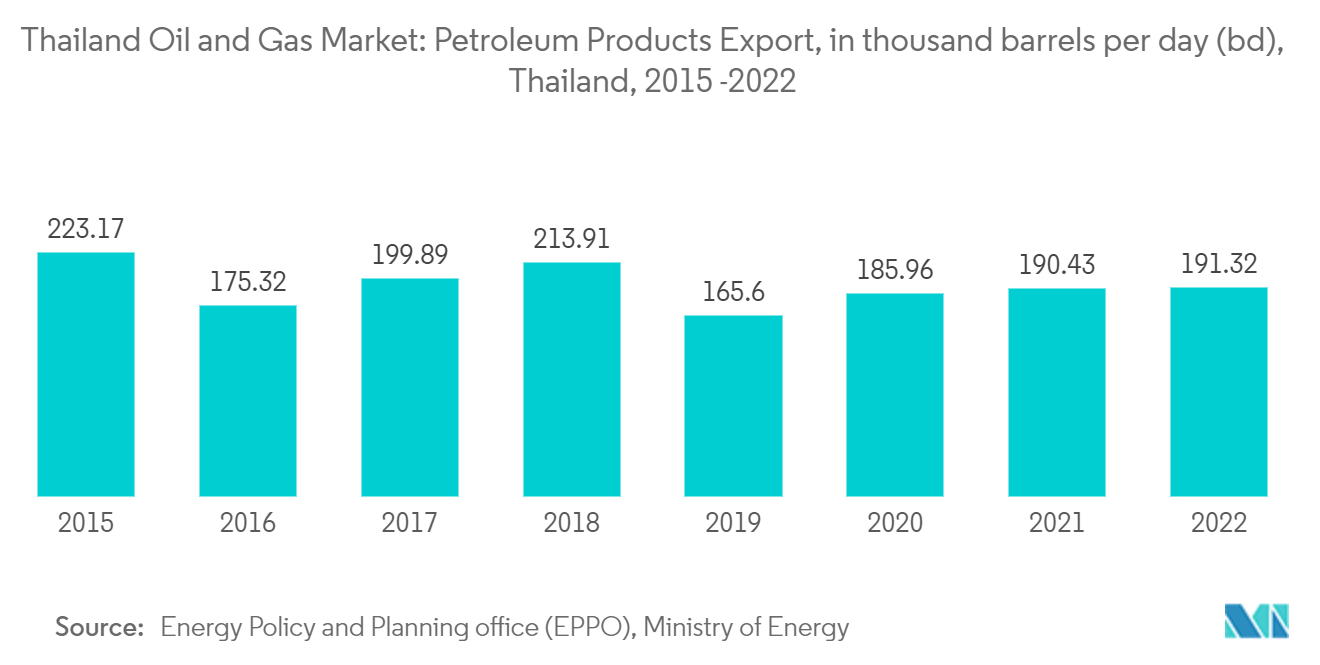

- 2022年、タイからの石油製品の輸出量はほぼ日量191.3千バレルに達し、前年に比べわずかに増加した。同年、タイは他の石油製品に比べディーゼル燃料を最も多く輸出した。

- 東南アジア地域におけるタイの石油精製下流部門(精製能力および処理能力)は、時価総額ベースでシンガポールに次いで最大規模である。精製処理能力は、国内石油需要の増加、石油価格の上昇、観光部門の健全な成長、安定した高い精製マージンにより、近年伸びている。

- 一方、製油所処理能力は近年増加傾向にある。同国には現在6つの製油所コンプレックスがあり、そのほとんどは同国の国営石油・ガス複合企業PTTが一部または全部を所有している。タイは、国内および地域の需要増に対応するため、精製能力を増強している。

- タイの代表的な石油精製会社であるタイオイルは、すでにレムチャバンのシラチャ製油所にある既存の原油精製施設を約48億ドルかけて拡張することを決定している。

- この拡張には、残渣水素化分解装置、真空ガス油水素化分解装置、水素製造装置、ディーゼル水素化脱硫装置、ナフサ水素化分解装置、硫黄回収装置、残渣ピッチを燃料とする発電所も追加される。

- 2021年8月、現代エンジニアリングはIRPC PCLから、バンコクの南東約170kmに位置するラヨーンにある日産21万5,000バレルの製油所を改修するEPC(設計・調達・建設)を2億5,600万米ドルで受注した。ヒュンダイによると、IRPCの計画に沿って2024年初頭の完成を目指している。

- 以上のように、タイの石油精製能力は、製油所の拡張と精製油の需要増により、予測期間中に若干の増加が見込まれる。

PDFをダウンロード

石炭から天然ガスへのエネルギー転換が市場を牽引する見通し

- 国際的なクリーン燃料エネルギーの需要に対応し、二酸化炭素排出量をネットゼロに向けて削減するため、タイはすでに石炭経済からガス経済への移行を表明している。

- 天然ガスの埋蔵量が枯渇していることを十分認識しているタイは、さまざまな港湾のインフラを整備することで、液化天然ガス(LNG)への参入をすでに開始している。最近完成したノン・ファブのLNGターミナルは、年産750万トンの能力を持ち、天然ガスへのシフトを進める国の手本となっている。

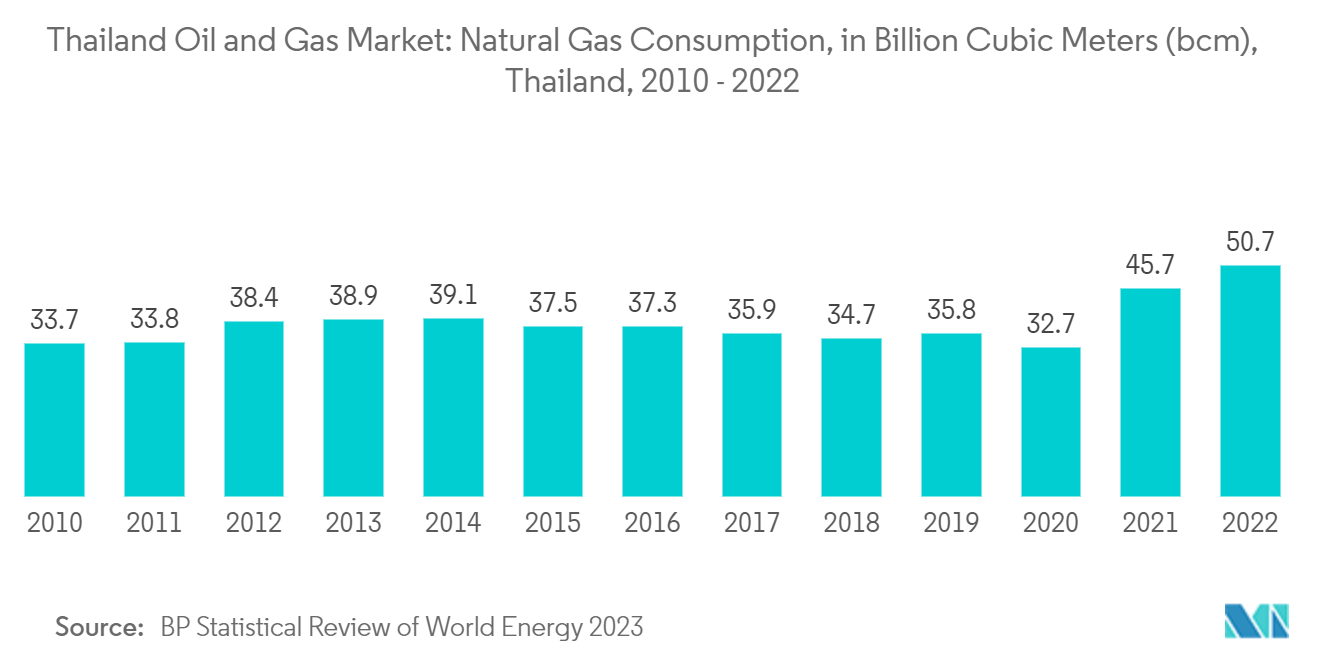

- 2022年、タイの天然ガス消費量は約507億立方メートルに達し、前年に比べわずかに増加した。タイの天然ガス消費量は2022年に10%増加する。

- タイには、ガルフ・シラチャ発電所(2.5GW)、ヒンコン・パワー・プロジェクト(1.4GW)、チョンブリ・ン・プロジェクト発電所(2.6GW)、スラタニにある2つの発電所(それぞれ700MW)など、建設中および計画中の天然ガス発電所がいくつかある。これらの発電所の稼動により、タイの天然ガス需要は増加すると予想される。

- 2021年2月、タイの国営石油会社PTTは、2021年から2025年にかけて全事業で283億米ドルの投資を計画していると発表した。PTTは、将来のエネルギー機会を模索しながら、同国のLNGおよび天然ガス産業の発展に注力している。

- したがって、上記の点から、同国におけるエネルギー転換の高まりが、予測期間中の石油・ガス市場を牽引すると予想される。