電気通信API市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 353.87 十億米ドル |

| 市場規模 (2030) | 687.83 十億米ドル |

| 成長率 (2025 - 2030) | 14.22% CAGR |

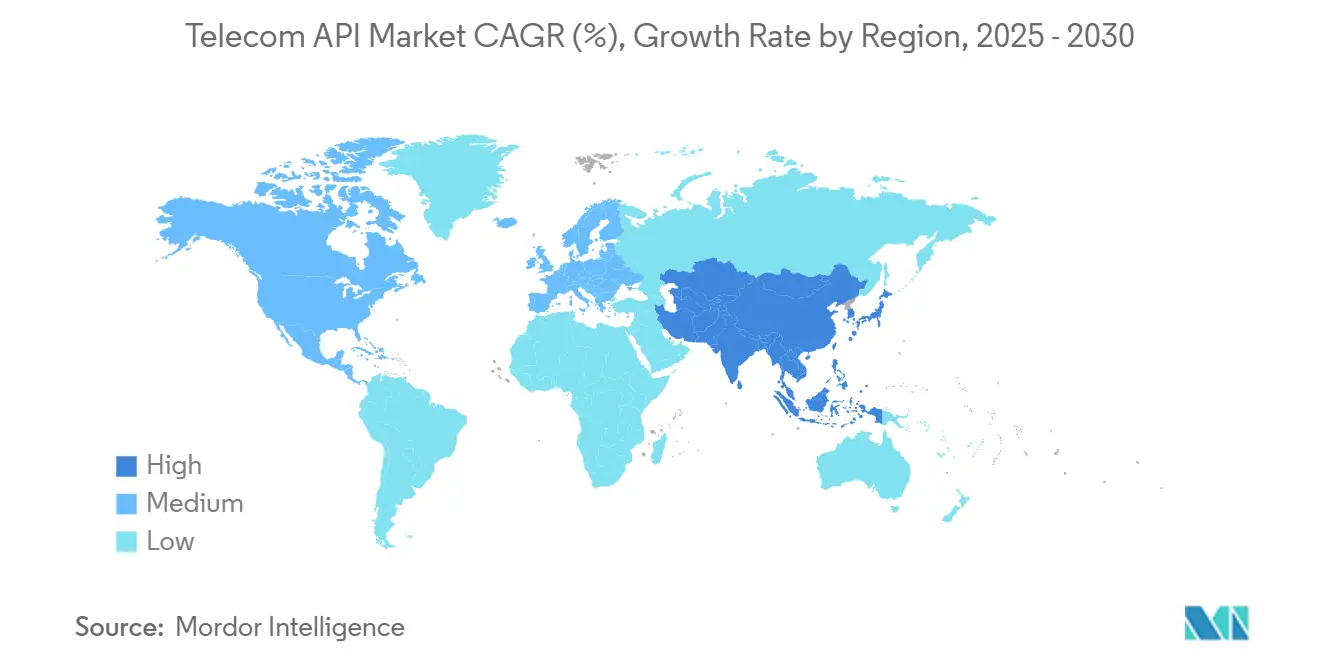

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる電気通信API市場分析

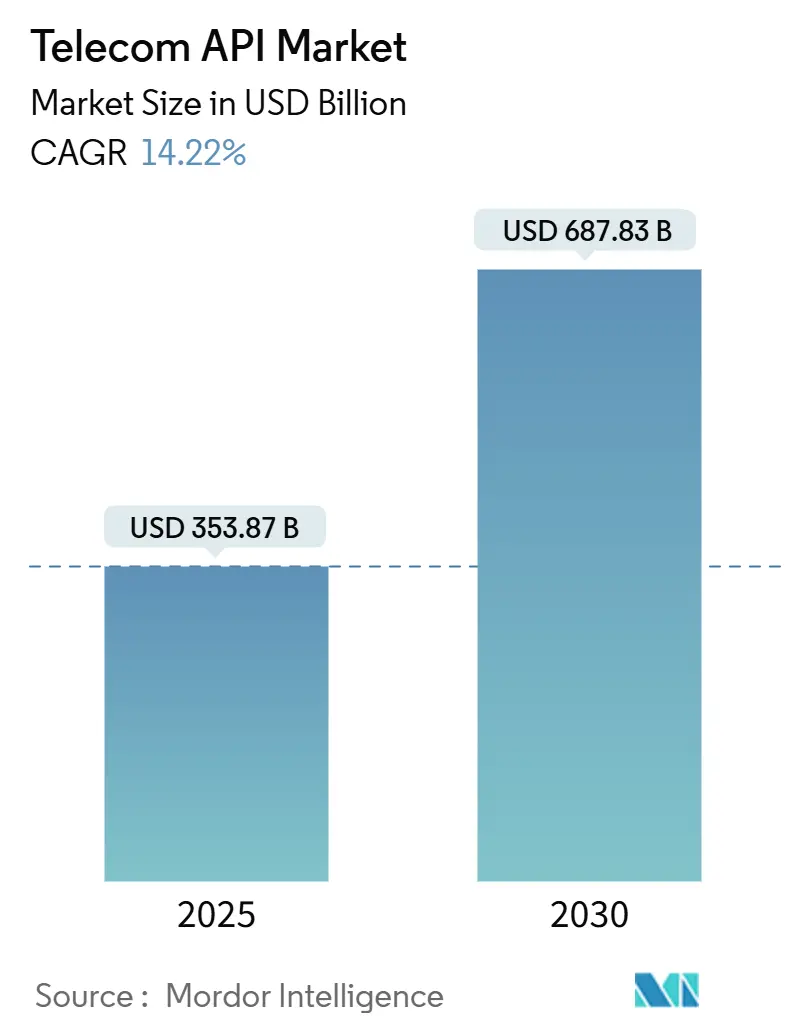

電気通信API市場規模は2025年に3,538億7,000万米ドルと推定され、予測期間(2025-2030年)中に年平均成長率14.22%で2030年までに6,878億3,000万米ドルに達すると予想されます。

普及は電気通信セクターのプログラマブルネットワークへの転換、5G機能の収益化、Communications Platform as a Service(CPaaS)の急速な拡散を反映しています。成長の背後にある主要要因には、GSMA Open Gatewayなどの標準化取り組み、5Gネットワークスライシング向けQuality-on-demand APIの普及、リアルタイムコミュニケーション組み込みに対する企業需要が含まれます。競争激化により統合が促進されています:機器ベンダーとキャリアは共同でネットワークAPIをプールする合弁事業を形成し、CPaaS専門企業は企業買収戦略を通じて規模を拡大しています。市場はまた、クラウドの俊敏性とデータ主権要件のバランスを取るハイブリッドクラウド展開からも恩恵を受け、オペレーターが開発者エコシステムにネットワーク機能を迅速に公開できるように位置づけられています。

主要レポートポイント

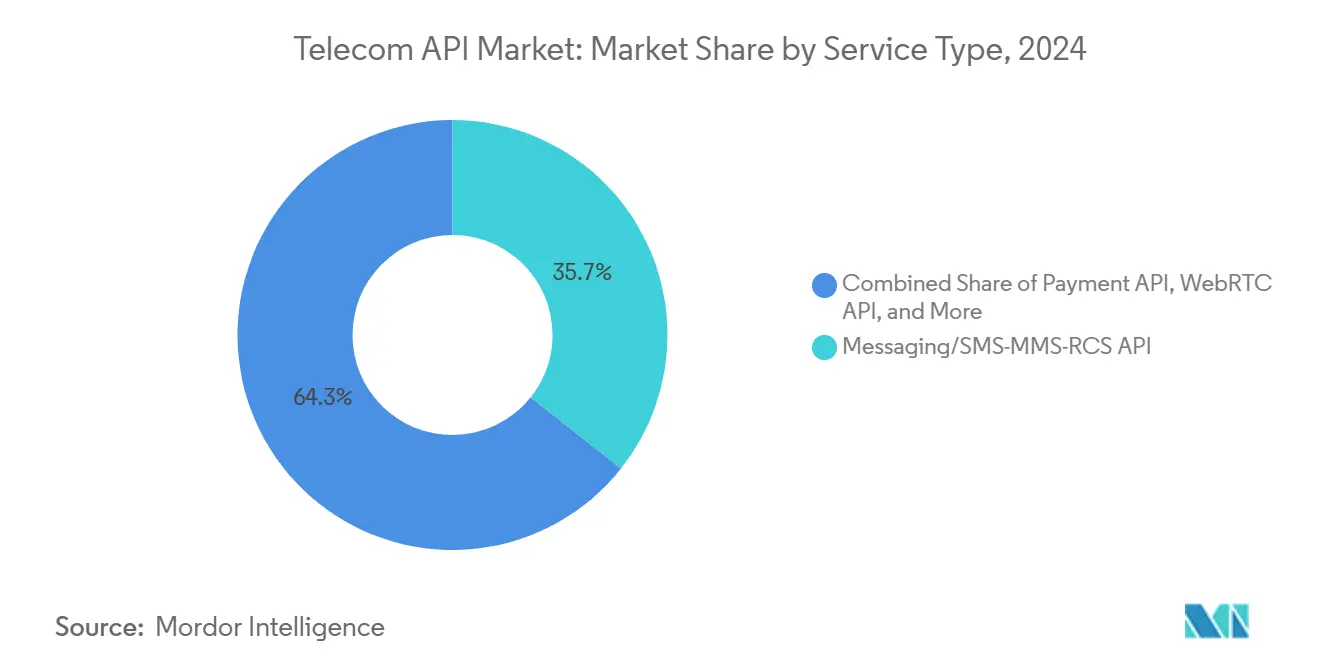

- サービス種別では、メッセージングAPIが2024年に35.67%の売上シェアで首位;ペイメントAPIは2030年まで17.45%のCAGRで拡大する見込みです。

- 展開方式別では、ハイブリッドクラウドが2024年に電気通信API市場シェアの49.85%を獲得し、2030年まで15.45%のCAGRで成長する予測です。

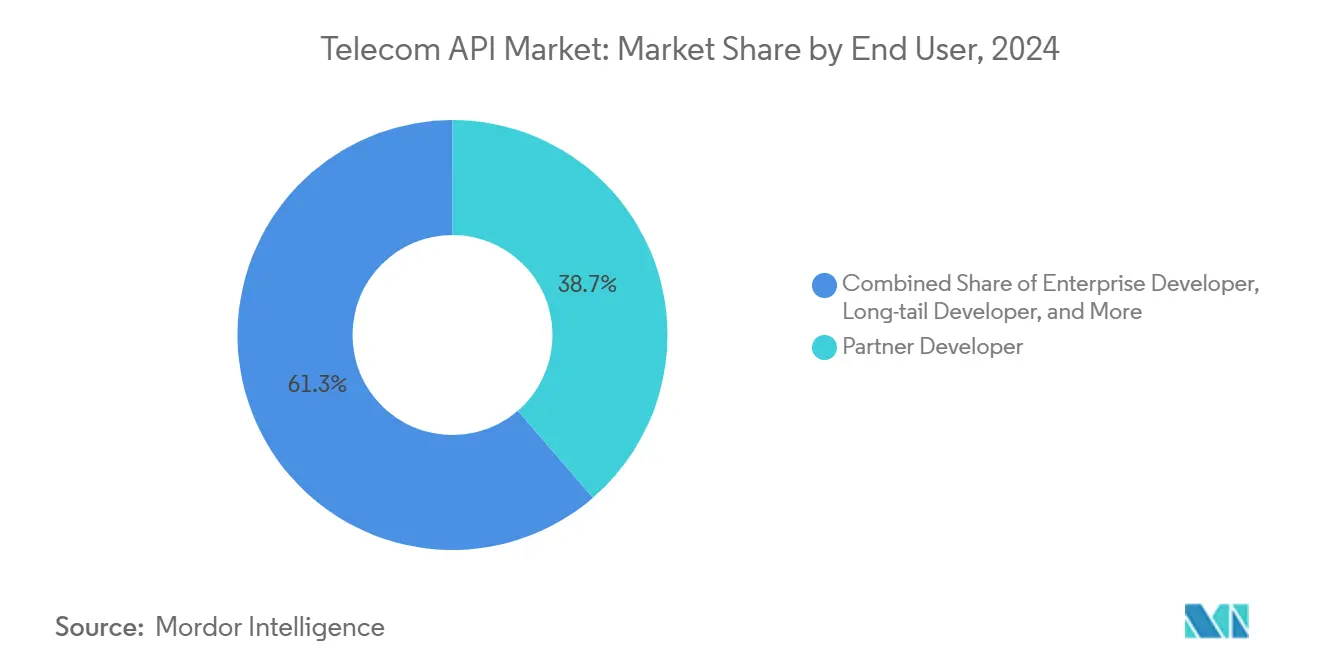

- エンドユーザー別では、パートナー開発者が2024年に電気通信API市場規模の38.66%のシェアを獲得する一方、エンタープライズ開発者が15.11%の最速CAGRを示しています。

- ビジネスモデル別では、アグリゲーター主導CPaaSが2024年に電気通信API市場規模の39.85%のシェアを獲得する一方、直接キャリア露出は2030年まで17.81%のCAGRで成長する見込みです。

グローバル電気通信API市場トレンドと洞察

推進要因影響分析

| 推進要因 | CAGR予測への影響 % | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 企業間でのCPaaS採用の急増 | +3.20% | グローバル、北米・欧州が主導 | 中期(2-4年) |

| ネットワークAPIのOpen Gateway・CAMARA標準化 | +2.80% | グローバル、APAC・欧州が早期採用者 | 長期(4年以上) |

| QoS-on-demand APIを推進する5G収益化圧力 | +2.10% | グローバル、5G成熟市場に集中 | 中期(2-4年) |

| 低レイテンシスライシングAPIを必要とするエッジコンピューティングワークロード | +1.90% | 北米、欧州、APACコア市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業間でのCPaaS採用の急増

企業は顧客ワークフローにオムニチャネルコミュニケーションを組み込み続けており、Twilioの2025年第1四半期売上高11億7,000万米ドルと33万5,000を超えるアクティブ顧客基盤によって実証されています。オペレーターは内部効率も改善しています:AT&TのMuleSoft中心プログラムは、オンボーディングサイクルを1年から6週間に短縮し、年間200万作業時間を節約しました。API再利用による経済効果は、開発者体験と継続的統合パイプラインへの経営陣の注力を強化します。生成AI搭載コーディングアシスタントは社内チームの参入障壁を下げ、パーソナライズされたメッセージングはSMS、RCS、音声チャネルで持続的なトラフィックを促進します。

ネットワークAPIのOpen GatewayとCAMARA標準化

49のオペレーターグループが現在GSMA Open Gatewayを支持しており、デバイス認証、レイテンシ制御、位置情報サービスなどの機能に対する統一インターフェースについての業界合意を示しています。Telefónicaの商用展開により、開発者はプライバシー制御を維持しながらfintechやストリーミングアプリに電気通信機能を統合しています[1]Telefónica, "Telefónica Demonstrates Open Gateway Commercial Use Cases," telefonica.com。T-MobileのCAMARA準拠Quality-on-demand APIは、ヘルスケア、物流、小売における低レイテンシ展開を可能にします。標準化はソフトウェア企業の統合コストを削減し、ネットワーク対応アプリケーションの市場投入時間を加速します。

QoS-on-demand APIを推進する5G収益化圧力

オペレーターは2018年以来累計1兆米ドルの5G設備投資を相殺する新たな収益源を求めています[2]Mobile World Live, "Operators Eye New 5G APIs for Monetization," mobileworldlive.com。EricssonとTelefónicaによる試験では、企業がライブ放送やミッションクリティカルイベント中に保証されたパフォーマンスに対して支払うオンデマンドスライシングを実証しています。アナリストは、7年以内にネットワークAPIからの潜在的なオペレーター収益を1,000-3,000億米ドルと予測し、接続からプログラマブルQoSサービスへの価値提案をシフトしています。

低レイテンシスライシングAPIを必要とするエッジコンピューティングワークロード

自動運転車、AR/VR、スマートファクトリー制御を展開する業界では、10ミリ秒未満の応答時間が求められます。Ericsson、Intel、Microsoftによる実証では、Windowsラップトップでのスライス選択が実証され、2025年までに3,000億米ドルの企業ネットワークスライシング機会を指摘しています。マルチアクセスエッジコンピューティングを活用するオペレーターは、安全重要IoTの決定論的接続を保証し、Industry 4.0サプライチェーンでの役割を強化できます。

阻害要因影響分析

| 阻害要因 | CAGR予測への影響 % | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| API セキュリティ侵害とシグナリング詐欺の拡大 | -2.40% | グローバル、北米・欧州が最も影響を受ける | 短期(2年以下) |

| レガシーOSS/BSSアップグレードのボトルネック | -1.80% | グローバル、成熟市場がより大きな課題に直面 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

APIセキュリティ侵害とシグナリング詐欺の拡大

API呼び出し量は2024年に167%跳躍し、Dell、GitHub、TracFoneでの侵害を招く攻撃ベクトルにプラットフォームを露出させ、後者は1,600万米ドルの罰金を支払いました。調査によると、組織の95%がAPIセキュリティインシデントに直面し、23%がデータ損失を被りました。加入者アイデンティティとシグナリングシステムが複数ドメインを横断するため、電気通信事業者は高価値ターゲットのままです。効果的な軽減策には、ゼロトラストポリシー、継続的ランタイム保護、キャリアとクラウドプロバイダー間の脅威インテリジェンス共有が含まれます。

レガシーOSS/BSSアップグレードのボトルネック

通信サービスプロバイダーの3分の2は、何十年も前の請求・運用プラットフォームの技術的負債をAPI収益化への障壁として挙げています。硬直したオンプレミススタックは、APIが要求するイベントベース課金や消費ベース価格設定をサポートできません。クラウドネイティブBSS移行は長期的な俊敏性をもたらしますが、プロセス再エンジニアリングと労働力の再スキル化を含む複数年プログラムを伴い、完全な恩恵を遅らせ、電気通信API市場での先発者優位を制約します。

セグメント分析

サービス種別:メッセージングAPIがデジタルエンゲージメントを促進

メッセージングAPIは2024年に電気通信API市場シェアの35.67%を維持し、2.2兆メッセージに達した企業A2Pトラフィックに支えられました。企業が認証・プロモーションでSMS、MMS、リッチコミュニケーションサービスを優先するため、メッセージングの電気通信API市場規模は着実な拡大が予測されます。RCS成長は顕著です:InfobipはA2P RCS収益が2029年までに42億米ドルに上昇すると予測しています。一方、ペイメントAPIは組み込みファイナンスモデルが電気通信リーチとfintechの機能をブレンドするため、17.45%のCAGRで最速拡大しています。音声、IVR、WebRTC APIは、企業が顧客体験プラットフォームにマルチモーダルサポートを統合するため関連性を保持します。開発者はまた、モバイル取引のセキュリティを向上させるために加入者アイデンティティと詐欺検出APIを活用します。

需要パターンは付加価値機能へのシフトを続けています。生成AIチャットボットがコンテキストメッセージングを推進し、位置ベースAPIがスマートシティ展開でハイパーローカルマーケティングを可能にします。スパム対策規制が強化される中、オペレーターは認証送信者IDにプレミアムを課金し、収益多様化を強化しています。クラウドコンタクトセンターベンダーとの緊密な連携により、ヘルスケア、銀行、小売全体の企業変革アジェンダにおいてメッセージングAPIが中心的な役割を保持しています。

注記: 報告書購入時に全個別セグメントのシェアが利用可能

展開方式別:ハイブリッドアーキテクチャが戦略ロードマップを支配

ハイブリッド環境は2024年に49.85%の市場シェアを獲得し、15.45%のCAGRで最高成長軌道を実現し、主権性とレイテンシに関するオペレーターの優先事項を裏付けています。ハイブリッド展開の電気通信API市場規模は、ネットワークコアがオンプレミスに留まる一方で、請求、分析、露出レイヤーのマイクロサービスがパブリッククラウドに移行するため拡大が予測されます[3]Telecom Review, "VIVA Bahrain Launches First Hybrid Cloud Core," telecomreview.com。オペレーター事例には、VIVA BahrainのハイブリッドクラウドコアとPCCW Globalのホールセール API向けマルチクラウド戦略が含まれます。APACでのローカルデータ保存に関する規制要求がハイブリッド普及をさらに持続させます。

オペレーターはベンダーロックインを避け、コスト最適化のためにワークロードを動的にシフトするクラウド非依存コンテナオーケストレーションを好みます。エッジノードはハイブリッドトポロジーを拡張し、開発者にAI推論とコンピュータビジョンタスクの一桁ミリ秒レイテンシを提供します。純粋パブリッククラウドモデルはグリーンフィールドMVNOに適していますが、統合の複雑さと予測不可能な出口料金がティア1オペレーターの広範な採用を制限します。オンプレミス専用戦略は、セキュリティに敏感な政府ネットワークで持続しているものの、大規模API経済に必要な弾力性を欠いています。

エンドユーザー別:パートナー開発者がエコシステム規模を支える

パートナー開発者は2024年に38.66%のシェアを占め、外部イノベーターが電気通信API市場で価値の多くを創造することを確認しています。オペレーター開発者ポータル、ハッカソン、収益共有プログラムは、スタートアップがAR観光ガイドやデジタルアイデンティティ検証などのコンセプトをテストする活気あるエコシステムを育成します。エンタープライズ開発者は、サプライチェーン、銀行、フィールドサービスアプリケーションに電気通信機能を直接組み込むデジタル変革ロードマップに推進され、15.11%のCAGRで最速成長セグメントに寄与します。エンタープライズ統合の電気通信API市場規模は、ローコードツールとAIコードアシスタントがAPI使用を民主化するにつれさらに加速します。

並行して、内部開発者チームはセルフサービスチャネルとネットワーク管理ツールを近代化し、ロングテール開発者は簡素化されたオンボーディングプロセスを活用します。成功したオペレータープログラムは、透明な価格設定、サンドボックス環境、パートナーがより低いリスクで収益化するのに役立つ使用分析を紹介します。開発者セグメント間の相互作用は、従来の音声・データを超えてオペレーター収益を多様化しながら、バランスの取れた革新パイプラインを保証します。

注記: 報告書購入時に全個別セグメントのシェアが利用可能

ビジネスモデル別:直接キャリア露出が革新を推進

直接キャリア露出は2030年まで17.81%のCAGRで最速成長のビジネスモデルとして台頭し、直接API収益化と第三者アグリゲーターへの依存度削減に向けた電気通信事業者の戦略的シフトを反映しています。この加速は、直接統合プロセスを簡素化するGSMA Open GatewayやCAMARAなどの標準化イニシアチブに推進され、開発者関係とAPIエコシステムを独立して管理する能力に対するオペレーターの信頼増大を実証しています。アグリゲーター主導CPaaSは2024年に39.85%の最大市場シェアを維持し、企業の統合複雑性を削減する確立された開発者コミュニティと包括的プラットフォーム機能から恩恵を受けています。Platform-as-a-Serviceモデルは、組織がコミュニケーションインフラストラクチャをより制御する必要がある専門用途でサービスを継続し、API MarketplaceとExchangeモデルはマルチオペレーターAPI発見と消費のための中立会場として牽引力を得ています。

電気通信事業者はビジネスモデルを再考し、長期収益成長を推進するために開発者との直接関係構築により重点を置いています。このシフトの明確な例は、12の主要オペレーターを結集するEricssonのAdunaイニシアチブです。このパートナーシップにより、オペレーターは開発者とのブランド接続を維持しながら、標準化されたAPIを共同で提供できます。ネットワークAPI向けのGoogle Cloudのマーケットプレース配信戦略は、技術プロバイダーがキャリアの顧客との直接接続を容易にする方法を強調しています。必要なプラットフォームインフラストラクチャを提供することで、オペレーターは強固な顧客関係維持に集中できます。アグリゲーター主導モデルと直接キャリア露出間の競争は激化しています。オペレーターはネットワーク投資からより多くの価値を得ようと努力し、開発者は複数のキャリアネットワークとの統合をより簡単にする方法を探しています。

地域分析

北米は2024年収益の34.06%を占め、高いCPaaS普及と広範な5Gカバレッジを反映しています。AT&T、T-Mobile、VerizonのAduna合弁における協力により、fintechとヘルスケアアプリケーションのセキュリティを向上させる番号認証とSIMスワップAPIへの統一アクセスが可能になります。Twilioの2024年44億6,000万米ドル収益は、プログラマブルコミュニケーションに対する堅調な企業支出を裏付け、開発者ファーストの文化が新ネットワーク機能の迅速な普及を促進します。技術サンドボックスを奨励する政府フレームワークが電気通信API市場での継続的実験をサポートします。

アジア太平洋地域は、モバイルファースト経済が5G展開とデジタルサービス採用を拡大するため、2030年まで最速の17.51%のCAGRを記録する予測です。地域通信事業者の合計収益は2024年第2四半期に1,477億米ドルに達し、オペレーターの72%がプラス成長を報告しました。中国の2028年までの88%の5G加入率予測と、オーストラリア、日本、韓国でのQuality-on-demand API露出イニシアチブは積極的な拡張を実証しています。スマート製造とe-ガバナンスに関する政府義務が低レイテンシとセキュリティ機能の需要を増加させ、電気通信API市場を地域デジタルアジェンダのバックボーンにしています。

欧州は、GDPR準拠セキュリティ実践がAPIサービスに対する顧客信頼を向上させるため、着実な成長を示しています。Deutsche TelekomのAI-phone ロードマップは、デバイス、AI、電気通信機能の融合に対する地域オペレーターの関心を実証しています。欧州キャリアとハイパースケーラー間の協力プロジェクトがエッジ展開と標準化されたCAMARA APIを加速します。中東、アフリカ、ラテンアメリカの新興市場は、デジタルサービス展開の市場投入時間を短縮するネットワーク近代化投資とクラウドパートナーシップ戦略に支えられ、類似の軌道をたどります。

競合情勢

革新と統合が市場成功を推進

電気通信API市場は適度に分散しているものの統合に向かう傾向にあります。NokiaのRapid APIs資産の1億ユーロ未満での購入とEricssonの62億米ドルのVonage取引(その後30億米ドルの減損が続く)は、機器ベンダーのソフトウェア中心収益へのシフトを実証しています。Aduna合弁事業は約50%の株式保有で12のオペレーターを結集し、標準化されたネットワークAPIをプールし、オーバーザトップCPaaS大手への対抗勢力を提示しています。Infobip、Sinch、VonageなどのピュアプレイCPaaSプロバイダーは、AI分析とオムニチャネルオーケストレーションをプラットフォームに組み込むことで規模を拡大しています。

ホワイトスペース機会により、fintech、自動車、クラウドゲーミング事業者の参入が促進され、すべてがネットワークスライシングと位置情報APIを活用しています。ローコードツールチェーンを備えたスタートアップがAPI作成をさらに民主化し、既存企業に開発者体験向上とセキュリティ認証の優先を強制しています。ハイパースケーラーはインフラストラクチャとML機能を供給していますが、キャリアがコアサービスマージンを保護するため、収益シェア交渉は依然として争点となっています。規制当局はエコシステムロックインを避けるため相互運用性義務を推進し、完全な買収よりも合弁事業と提携を奨励しています。

オペレーターは現在、急増するセキュリティインシデントを軽減するため、APIゲートウェイ全体にAI駆動の可観測性と脅威検出を統合しています。機能差別化は、単に接続を露出するのではなく、品質保証、リアルタイム分析、エッジコンピュート統合にますます依存しています。市場リーダーは、企業コンプライアンス要件を満たすため、地域データセンター、ソブリンクラウドオプション、ゼロトラストフレームワークに投資しています。

電気通信API業界リーダー

-

AT&T Inc.

-

Telefónica SA

-

Twilio Inc.

-

Infobip Ltd

-

Sinch (CLX Communication)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:EricssonのAduna合弁事業が、グローバルAPI商業化取り組みを推進するためにAnthony BartoloをCEOに任命しました。

- 2025年2月:AT&T、T-Mobile、VerizonがAdunaと協力して、番号認証とSIMスワップ機能を含む米国での標準化5GネットワークAPIを開始しました。

- 2025年1月:AdunaとBridge Allianceは、Google Cloud、Infobip、Sinch、Vonageを地域キャリアネットワークに接続し、アジア太平洋市場全体でCAMARA準拠ネットワークAPIを拡張するパートナーシップを形成しました。

- 2024年11月:Nokiaは、ライフサイクル管理を強化するためにRapidのAPI資産をNetwork as Codeプラットフォームに統合し、買収を完了しました。

グローバル電気通信API市場レポートスコープ

電気通信APIは、アプリケーションがネットワークアーキテクチャを操作するために利用できる標準ソフトウェア機能のセットです。APIは、アプリケーションとデバイス全体のリソース間の組み合わせの橋渡しをします。電気通信APIは、複数のコミュニケーション対応アプリケーション向けに電気通信サービスとデータにアクセスするための媒体です。電気通信プロバイダーは、差別化されたオファリングを作成するためにAPIを活用しています。APIにより、プロバイダーは第三者とサービス・システムを結合し、革新的で高品質なサービスを生み出すより迅速なパートナーシップ機会を開拓できます。電気通信API市場は、サービス種別(メッセージングAPI、IVR/音声ストア・音声制御API、ペイメントAPI、webrtc [リアルタイム接続] API、位置情報・マップAPI、加入者アイデンティティ管理・SSP API、その他のサービス種別)、展開方式(ハイブリッド、マルチクラウド、その他の展開方式)、エンドユーザー(エンタープライズ開発者、内部電気通信開発者、パートナー開発者、ロングテール開発者)、地域(北米、欧州、アジア太平洋地域 [中国、韓国、オーストラリア、ニュージーランド、インド、タイ、シンガポール、マレーシア、その他のアジア太平洋地域]、ラテンアメリカ、中東・アフリカ)でセグメント化されています。研究スコープの下で、市場に対するマクロ経済トレンドの影響もカバーされています。さらに、推進要因や制約など、近い将来における市場進化に影響を与える要因も研究でカバーされています。市場規模と予測は、上記すべてのセグメントについて価値(米ドル)で提供されています。

| メッセージング/SMS-MMS-RCS API |

| 音声/IVR・音声制御API |

| ペイメントAPI |

| WebRTC API |

| 位置情報・マッピングAPI |

| 加入者ID管理・SSO API |

| その他のサービス |

| ハイブリッド |

| マルチクラウド |

| その他の展開モード |

| エンタープライズ開発者 |

| 内部電気通信開発者 |

| パートナー開発者 |

| ロングテール開発者 |

| 直接キャリア露出 |

| アグリゲーター主導CPaaS |

| Platform-as-a-Service (PaaS) |

| API Marketplace/Exchange |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| サービス種別 | メッセージング/SMS-MMS-RCS API |

| 音声/IVR・音声制御API | |

| ペイメントAPI | |

| WebRTC API | |

| 位置情報・マッピングAPI | |

| 加入者ID管理・SSO API | |

| その他のサービス | |

| 展開方式別 | ハイブリッド |

| マルチクラウド | |

| その他の展開モード | |

| エンドユーザー別 | エンタープライズ開発者 |

| 内部電気通信開発者 | |

| パートナー開発者 | |

| ロングテール開発者 | |

| ビジネスモデル別 | 直接キャリア露出 |

| アグリゲーター主導CPaaS | |

| Platform-as-a-Service (PaaS) | |

| API Marketplace/Exchange | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要質問

電気通信API市場の現在の規模は?

電気通信API市場は2025年に3,538億7,000万米ドルと評価され、2030年までに約2倍の6,878億3,000万米ドルに達すると予測されます。

最大の電気通信API市場シェアを持つサービスセグメントは?

メッセージングAPIが企業A2Pトラフィックの膨大な量により35.67%の市場シェアで首位を占めています。

電気通信APIプラットフォームでハイブリッド展開が好まれる理由は?

ハイブリッドクラウドアーキテクチャは、機密ネットワーク機能のオンプレミス制御とパブリッククラウドの拡張性を組み合わせ、49.85%のシェアと最速成長率を獲得しています。

2030年まで最も高成長する地域は?

アジア太平洋地域が積極的な5G展開と政府のデジタルアジェンダ支援により17.51%のCAGRを記録する予測です。

オペレーターはAPI通じて5G投資をどのように収益化しているか?

Quality-on-demandとネットワークスライシングAPIにより、企業が保証されたパフォーマンスレベルに支払いを行い、ネットワーク機能を請求可能サービスに転換できます。

電気通信API業界が直面する主なリスクは?

APIセキュリティ侵害の拡大とレガシーOSS/BSS制約が、対処されなければマージンを浸食し新サービス開始を遅らせる可能性があります。

最終更新日: