タンタルコンデンサ市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.34 十億米ドル |

| 市場規模 (2030) | 1.67 十億米ドル |

| 成長率 (2025 - 2030) | 4.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンタルコンデンサ市場分析

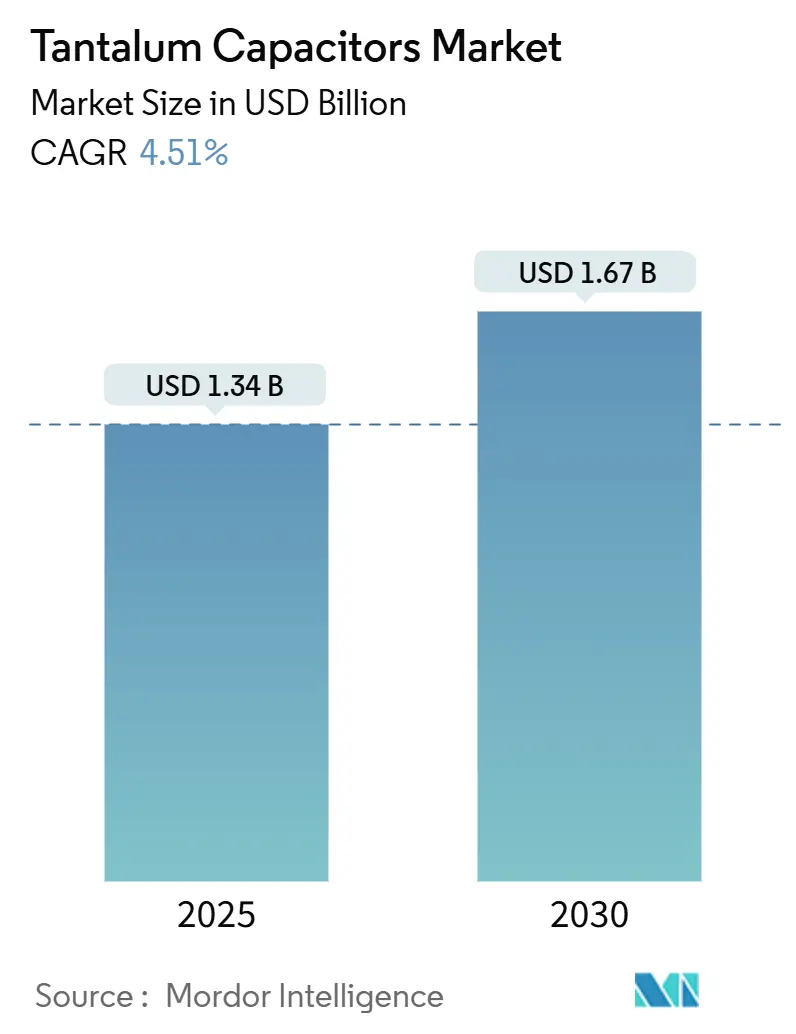

タンタルコンデンサ市場規模は2025年に13億4,000万米ドルとなり、2030年までに16億7,000万米ドルに達すると予測され、この期間における年平均成長率は4.51%です[1]出典:Tantalum-Niobium International Study Center、「Tantalum Applications & Products」、tanb.org。高容量密度、温度安定性、および長期信頼性に対する強い需要により、コスト圧力が続く中でも、タンタルコンデンサ市場はミッションクリティカルな電子機器において確固たる地位を維持しています。民生機器の小型化、車両の電動化加速、5Gインフラの拡張、および多層セラミックコンデンサ(MLCC)のサプライチェーン混乱が、総じて安定的な拡大を下支えしています。同時に、重要鉱物に対する貿易制限と原材料価格の高騰が年平均成長率の見通しを抑制し、購買者に調達戦略の多様化を迫っています。

主要レポートポイント

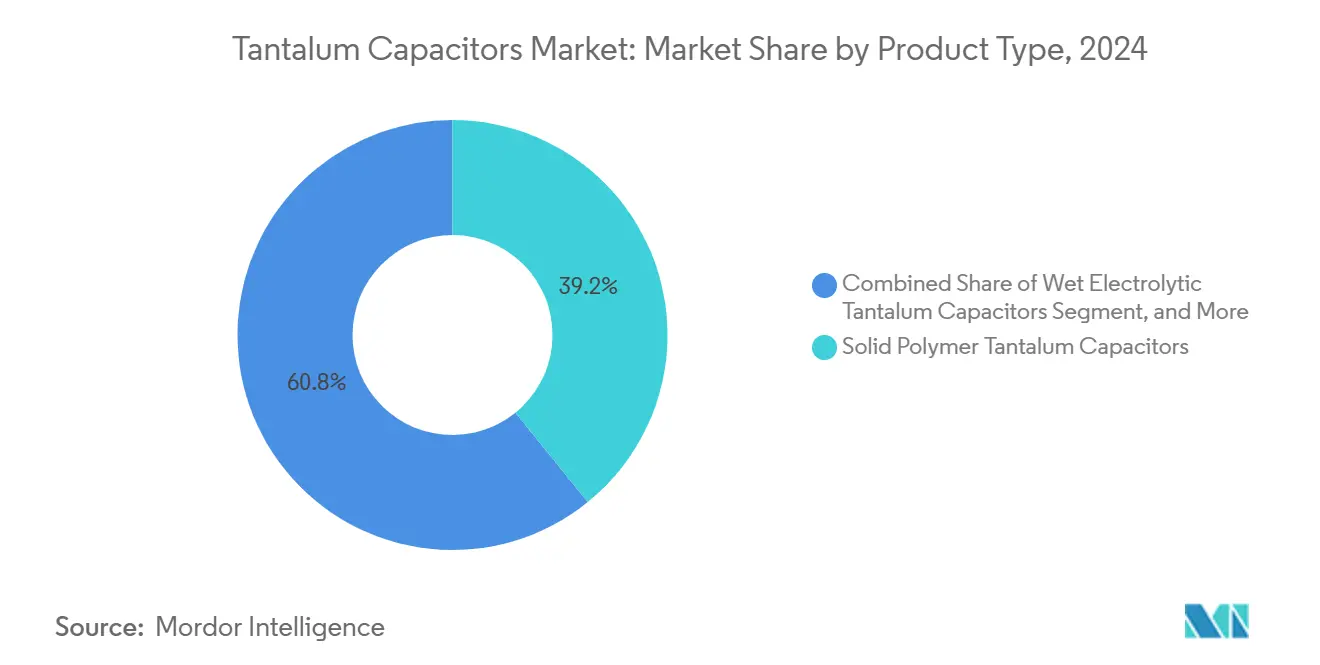

- 製品タイプ別では、固体ポリマー型が2024年のタンタルコンデンサ市場シェアの39.17%を占有し、酸化ニオブコンデンサは2030年までに年平均成長率6.12%での成長が予測されています。

- 実装タイプ別では、表面実装デバイスが2024年に売上シェア78.1%でリードし、同カテゴリは2030年まで年平均成長率5.17%での成長が期待されています。

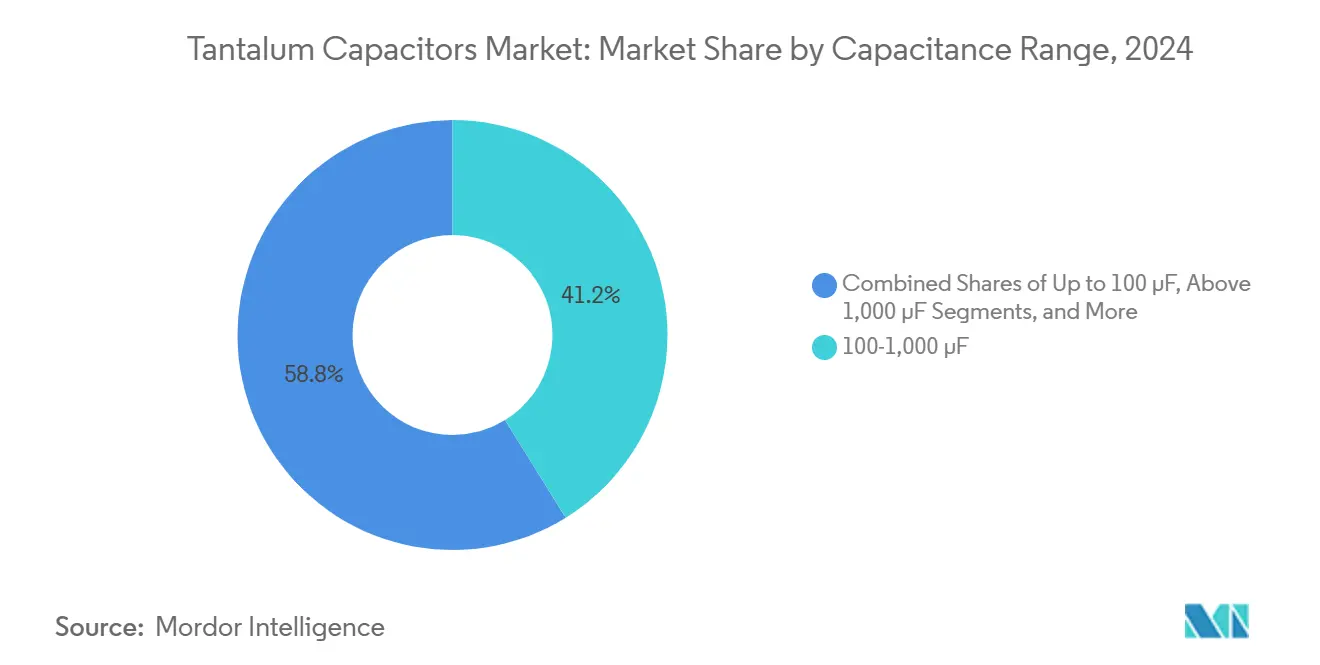

- 静電容量範囲別では、100-1,000μF帯域が2024年のタンタルコンデンサ市場規模の41.18%を占め、1,000μF超セグメントは2030年までに年平均成長率5.34%での拡大が予測されています。

- 用途別では、民生用電子機器が2024年のタンタルコンデンサ市場規模の30.8%のシェアで優勢を示し、自動車用途は2025-2030年期間中に最速の年平均成長率5.13%を記録する見通しです。

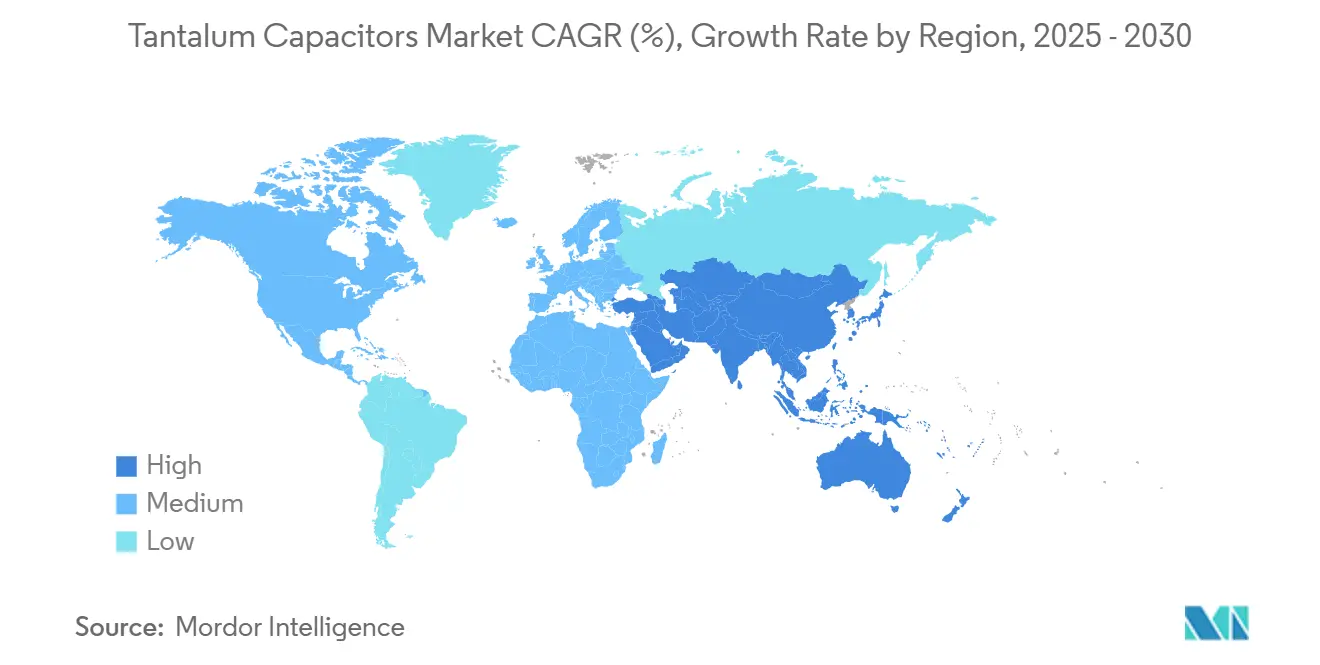

- 地域別では、アジア太平洋が2024年に売上シェア44.7%を獲得し、2030年まで年平均成長率5.86%での成長が見込まれています。

世界のタンタルコンデンサ市場動向と洞察

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への(〜)%インパクト | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子機器の小型化 | +1.2% | 世界全体、アジア太平洋の製造業集中 | 中期(2~4年) |

| 車載電子機器採用の増加 | +0.9% | 北米・欧州がリード、アジア太平洋で製造 | 長期(4年以上) |

| 5Gスマートフォン生産の急増 | +0.7% | アジア太平洋中心、世界市場への波及 | 短期(2年以下) |

| タンタルに有利なMLCCサプライ不安定化 | +0.6% | 世界全体、特に産業用途に影響 | 中期(2~4年) |

| 高信頼性コンデンサを必要とするミッションクリティカルな航空宇宙・防衛電子機器の拡大 | +0.5% | 北米・欧州の防衛支出、世界の航空宇宙サプライチェーン | 長期(4年以上) |

| 埋め込み型医療機器における信頼性需要 | +0.4% | 北米・欧州の規制市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子機器の小型化

回路基板が縮小するにつれて、平方センチメートル当たりの熱放散が急激に上昇し、スマートフォン、ウェアラブル、埋め込み型医療機器内の電源管理ICにおいて、タンタルの熱安定性が不可欠となっています。最新のフラッグシップスマートフォンは1,000個以上のコンデンサを統合しており、タンタル版は体積効率と高いリフロー温度耐性が交差する重要な電源レール調整役割を担っています[2]出典:Dennis Zogbi、「Dielectric Raw Materials」、tti.com。折り畳み式超薄型フォームファクタを目指すOEMロードマップは、容量を犠牲にすることなく小型ケースサイズへの需要を強化し、タンタルコンデンサ市場における勢いを維持しています。

車載電子機器採用の増加

自動車の電動化により、牽引インバーター、オンボード充電器、先進運転支援システム、インフォテインメントモジュール全体でコンデンサ需要が増加しています。ポリマータンタルコンデンサは-40°Cから+150°Cで適格性を維持し、低等価直列抵抗(ESR)を示し、48Vおよび新興の800Vアーキテクチャにおいてセラミックスを上回る性能を発揮します。TDKは車両当たりの価値を向上させる自動車注文の急増を挙げ、2025年度のパッシブコンポーネント成長を予測しました[3]出典:TDK Corporation、「Fiscal 2024 Projections」、tdk.com。これらの動向により、タンタルコンデンサ市場は長期的な電動化曲線と良好に整合しています。

5Gスマートフォン生産の急増

世界的な5G基地局の展開により通信インフラにおける信頼性基準が向上しており、この環境ではタンタルの自己修復酸化層が致命的な故障を軽減します。ハンドセットBOMは超小型MLCCに移行していますが、ネットワーク機器は連続運転における高性能コンデンサに依存しており、タンタル部品はコストのかかるダウンタイムを軽減します。AIアクセラレータによって推進される半導体アップサイクルも同様に高周波デカップリング需要を押し上げ、タンタルコンデンサ市場をさらに強化しています。

タンタルに有利なMLCCサプライ不安定化

モバイルデバイス向けの0201未満のセラミックフットプリントへのメーカーの転換により高電圧MLCCの不足が生じ、産業グレードのリードタイムが6か月まで延長されました。これらの遅延の影響を受けた医療、軍事、航空宇宙の顧客は、より高い単価にもかかわらず重要ノードにポリマータンタルコンデンサを代替しています。したがって、サプライの多様化により、信頼性に敏感な垂直市場においてタンタルコンデンサ市場への増分シェアが流れています。

制約要因インパクト分析

| 制約要因 | 年平均成長率予測への(〜)%インパクト | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンタル鉱石価格とサプライのボラティリティ | -0.8% | 世界全体、特にコスト敏感用途への影響 | 短期(2年以下) |

| セラミック・アルミニウムコンデンサとの競合 | -0.5% | 世界全体、用途セグメントにより変動 | 長期(4年以上) |

| タンタル原材料の輸出規制 | -0.4% | 米国防衛セクター、世界のサプライチェーンへの影響 | 中期(2~4年) |

| 新興の酸化ニオブ・グラフェンコンデンサ | -0.3% | 世界全体、特殊用途での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンタル鉱石価格とサプライのボラティリティ

コンゴ民主共和国における紛争関連の生産中断と職人採掘者間の強制労働疑惑により原材料サプライラインが逼迫し、価格高騰がコンデンサBOMまで波及しています[4]出典:Evidencity、「Project Tantalus」、evidencity.com。2024年9月に中国のタンタル輸入に対する25%関税が発効した後、米国消費量は急激に減少し、OEMはデュアルソースまたは設計の再エンジニアリングを余儀なくされました[5]出典:U.S. Geological Survey、「Mineral Commodity Summaries 2024」、usgs.gov。これらの混乱は、タンタルコンデンサ市場のコスト敏感な浸透を制限しています。

セラミック・アルミニウムコンデンサとの競合

酸化ニオブコンデンサは、潜在的により低いコストと少ないサプライリスクでタンタルに近い性能を提供し、一方で先進セラミックスはメタダイエレクトリック配合により高い温度定格を達成しています。アルミニウムポリマーは、特に基板面積の制約が少ない民生電源において、シェアを獲得し続けています。これらの代替品は、タンタルコンデンサ業界全体でマージン拡大機会を徐々に侵食しています。

セグメント分析

製品タイプ別:ポリマー型がイノベーションを推進

固体ポリマータンタルコンデンサは、OEMがESR削減と安全性能を優先したため、2024年に39.17%の売上を獲得しました[6]出典:KEMET、「Tantalum」、kemet.com。タンタルコンデンサ市場は、MnO₂カソードに伴う酸素生成リスクを排除するポリマーの良性故障モードから恩恵を受けています。酸化ニオブコンデンサは、まだニッチですが、設計者が原材料リスクをヘッジするため、2030年まで年平均成長率6.12%を記録しています。固体MnO₂デバイスはコスト敏感な民生機器の量産オプションであり続け、湿式電解構造はバルク貯蔵ニッチで地位を保っています。

パッケージングイノベーションが材料シフトを補完しています。ポリマー部品は5G電力増幅器やEVオンボード充電器でのリップル電流要求をサポートし、タンタルコンデンサ市場を強化しています。医療インプラントやウェアラブルセンサーがより小さいケースサイズを求める中、1,000回以上の熱サイクルにわたるポリマー技術の安定性が決定的になっています[7]出典:Power Systems Design、「Why Choose Polymer for Capacitors?」、powersystemsdesign.com。

注記: 全ての個別セグメントのシェアはレポート購入時に利用可能

実装タイプ別:表面実装の優位性が加速

表面実装パッケージは2024年に78.1%の売上を占め、自動組み立てと多層PCB密度目標を反映して年平均成長率5.17%での成長が予測されています。表面実装フォーマットに関連するタンタルコンデンサ市場規模は、キープアウトゾーンを縮小するピック・アンド・プレース精度の改善から恩恵を受けています。スルーホール型は、機械的堅牢性と現場保守性がフォームファクタに勝る航空宇宙、防衛、重工業基板で引き続き関連性を維持しています。

表面実装のリーダーシップは、z軸高さを圧縮し電力ループインダクタンスを短縮するPCB埋め込みコンデンサロードマップによって強化されています。Samsung Electro-MechanicsはRF電力モジュール用のシミュレーションワークフローを合理化するため部品ライブラリを更新し、表面実装タンタルへの設計採用をさらに傾斜させています。

静電容量範囲別:中間レンジリーダーシップに挑戦

100-1,000μFクラスは2024年に41.18%の売上に貢献しましたが、1,000μF超スライスは、EV牽引インバーターや再生可能エネルギーコンバーターでのエネルギー貯蔵アップグレードにより、2030年まで年平均成長率5.34%を記録する予定です。100μF未満部品のタンタルコンデンサ市場シェアは、MLCCアレイの侵食により低下しています。

分散ポイントオブロード レギュレータへのエコシステムシフトは、電圧レールデカップリング用の中容量コンデンサクラスターを必要とし、100-1,000μF帯域の関連性を維持しています。ファラダイック機構と静電機構を組み合わせるハイブリッドスーパーキャパシタアーキテクチャは従来のクラス区分を曖昧にしながらも絶対容量目標を向上させ、先進ポリマータンタルのアドレス可能な空間を拡大しています。

注記: 全ての個別セグメントのシェアはレポート購入時に利用可能

用途別:自動車が民生用電子機器リーダーシップを破綻

民生用電子機器は2024年に30.8%の売上でリードしましたが、自動車ラインは48Vマイルドハイブリッドおよび800V電池電気プラットフォームに推進され、最速の年平均成長率5.13%を予測しています。したがって、タンタルコンデンサ市場は長期設計サイクルとAEC-Q200適格性パスウェイに傾斜しています。医療インプラントは、生体適合性と10年寿命が交差する分野でプレミアム価格を支払い続けています。

産業オートメーションと防衛契約は、原材料コスト高騰を上回る高信頼性構築を通じてベースロード需要を提供しています。特に5G基地局を含む通信インフラは、連続運転シナリオにおいてESRと耐久性がアルミニウムハイブリッドを上回る高温(最大+125°C)タンタルポリマーコンデンサの量を増幅しています。

地域分析

アジア太平洋は2024年に世界売上の44.7%を占め、2030年まで年平均成長率5.86%での拡大が見込まれています。先進パッケージングへの補助金に支えられた中国の民生電子機器生産推進により、パッシブコンポーネントプルが強化され、一方で韓国と台湾は高周波デカップリング部品を消費するメモリファブの拠点となっています。

北米は、中国のタンタル輸入に対する25%関税と2027年に迫るDoD調達制限の後、サプライチェーンを再構築しています。国内コンデンサメーカーは、軍事プログラムを紛争地域リスクから隔離するため、オーストラリアとブラジルからの倫理的に調達された鉱石の適格性を加速しています[8]出典:Crowell & Moring、「DoD Expands Restrictions」、crowell.com。これらの政策変更は地域ボリュームを再形成しますが、追跡可能な米国製タンタルコンポーネントのニッチ需要も創出しています。

欧州は持続可能性証明に焦点を当て、認証済み紛争フリータンタルへの調達を推進しています。ドイツの自動車ティア1サプライヤーは、ポーランドとチェコのコンデンサ工場と協力して物流ループを短縮し、ジャストインタイム要求を満たし、長期海上輸送遅延に対してタンタルコンデンサ市場を保護しています。

その他の世界地域は代替原料ハブとして台頭しています。大規模なハードロック タンタル石埋蔵量を有するオーストラリアは、西洋のESG基準に整合した精製能力を追加し、一方でルワンダは地域でより多くの価値を捕獲するため濃縮物アップグレードインフラを開発しています。ブラジルのミナスジェライス州プロジェクトは、世界のサプライリスクを多様化する増分鉱石トン数を解放します。

競合環境

競合環境

タンタルコンデンサ市場は適度に集約されています。Yageoの2020年KEMET買収により、上流粉末冶金、コンデンサ組み立て、世界チャネルカバレッジが垂直統合されたパワーハウスに統合されました[9]出典:KYOCERA AVX、「KYOCERA AVX Components s.r.o.」、kyocera-avx.cz。KYOCERA AVXは、地域調達を求める欧州自動車OEMにサービス提供するため、チェコ生産を活用しています。2024年の電子機器低迷から回復しているVishayは、AIサーバー需要に対応するため、ポリマー技術における選択的容量追加を計画しています[10]出典:GuruFocus、「Vishay Intertechnology Q1 2025」、gurufocus.com。

戦略的投資は純粋なスケールよりも信頼性と透明性に偏っています。Quantic ElectronicsのPowell Electronicsとの流通協定は、長い適格性サイクルが持続的マージンを付与する航空宇宙・防衛ティアでのリーチを拡大しています。一方、Orient Tantalum Industryは急速充電EVプラットフォームを活用するためR&Dを加速し、より高価値のポリマーノードへのサプライチェーン再配置を示唆しています。

サプライ安定性の利点を謳う酸化ニオブ参入企業からの競争圧力が高まっています。従来のサプライヤーは、数十年にわたる現場信頼性、AEC-Q200適合性、宇宙ミッション用の耐放射線強化型を強調して対抗しています。電気航空機作動システムに適用可能な湿式タンタルノウハウを持つ小規模専門企業へのM&A関心が周回しており、タンタルコンデンサ業界内での将来のポートフォリオ多様化を示唆しています。

タンタルコンデンサ業界リーダー

Vishay Intertechnology Inc.

Kemet Corporation (YAGEO Corporation)

KYOCERA AVX Components Corporation (KYOCERA CORPORATION)

Panasonic Corporation

NIC Components Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Yageo GroupのKEMET子会社が、6月からタンタルコンデンサの価格を10%超引き上げる予定です。

- 2024年9月:米国が中国のタンタル輸入に25%の関税を課し、2024年1月〜7月の178トンに影響しました。

- 2024年9月:半導体セクターは2027年までの300mmファブ設備支出として4,000億米ドルを発表し、パッシブコンポーネント需要を押し上げます。

- 2024年6月:Quantic ElectronicsがPowell Electronicsとハイブリッド湿式タンタルライン向けの世界流通協定を締結しました。

世界のタンタルコンデンサ市場レポート範囲

市場は、タンタル希少材料を成分として使用し、完成品に使用されるパッシブ電子部品としてOEMに販売されるポリマー・タンタルコンデンサの売上によって計上される収益によって定義されます。

タンタルコンデンサ市場は用途別(医療機器、民生用電子機器、自動車、産業、その他の用途)および地域別(南北アメリカ、欧州、中東・アフリカ、アジア、オーストラリア・ニュージーランド、日本、韓国)にセグメント化されています。市場規模と予測は、上記全セグメントについて価値(米ドル)ベースで提供されます。

| 固体MnO2タンタルコンデンサ |

| 固体ポリマータンタルコンデンサ |

| 湿式電解タンタルコンデンサ |

| 酸化ニオブコンデンサ |

| 表面実装(SMD) |

| スルーホール(リード付) |

| 100μF以下 |

| 100〜1,000μF |

| 1,000μF超 |

| 民生用電子機器 |

| 自動車用電子機器 |

| 産業機器 |

| 医療機器 |

| 防衛・航空宇宙 |

| 通信インフラ |

| その他用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ |

| 製品タイプ別 | 固体MnO2タンタルコンデンサ | |

| 固体ポリマータンタルコンデンサ | ||

| 湿式電解タンタルコンデンサ | ||

| 酸化ニオブコンデンサ | ||

| 実装タイプ別 | 表面実装(SMD) | |

| スルーホール(リード付) | ||

| 静電容量範囲別 | 100μF以下 | |

| 100〜1,000μF | ||

| 1,000μF超 | ||

| 用途別 | 民生用電子機器 | |

| 自動車用電子機器 | ||

| 産業機器 | ||

| 医療機器 | ||

| 防衛・航空宇宙 | ||

| 通信インフラ | ||

| その他用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

レポートで回答される主要な質問

タンタルコンデンサ市場はどの程度の規模ですか?

タンタルコンデンサ市場規模は2025年に13億7,000万米ドルに達し、年平均成長率4.27%で成長して2030年までに16億8,000万米ドルに達する見込みです。

タンタルコンデンサ市場の現在の評価と見通しはどうですか?

タンタルコンデンサ市場規模は2025年に13億4,000万米ドルで、2030年までに年平均成長率4.51%で16億7,000万米ドルに達すると予測されています。

最も急速に成長している用途セグメントはどれですか?

自動車用電子機器が、EVパワートレインとADASが高温・低ESRコンデンサを要求するため、2030年まで5.13%の最高年平均成長率を記録します。

設計者がMnO₂タイプよりもポリマータンタルを好む理由は何ですか?

ポリマータンタルは低ESRと酸素放出を除去する良性故障モードを提供し、医療・自動車電子機器の安全性を向上させます。

米国の貿易政策はサプライチェーンにどのような影響を与えますか?

中国タンタルに対する25%関税と2027年発効のDoD調達制限により、メーカーはオーストラリア、ブラジル、同盟国からの鉱石適格性を推進しています。

どの地域が消費をリードしていますか?

アジア太平洋が世界需要の44.7%を占め、2025-2027年に予定された半導体ファブ投資4,000億米ドルに支えられています。

最終更新日: