マーケットトレンド の スイスのデータセンター建設 産業

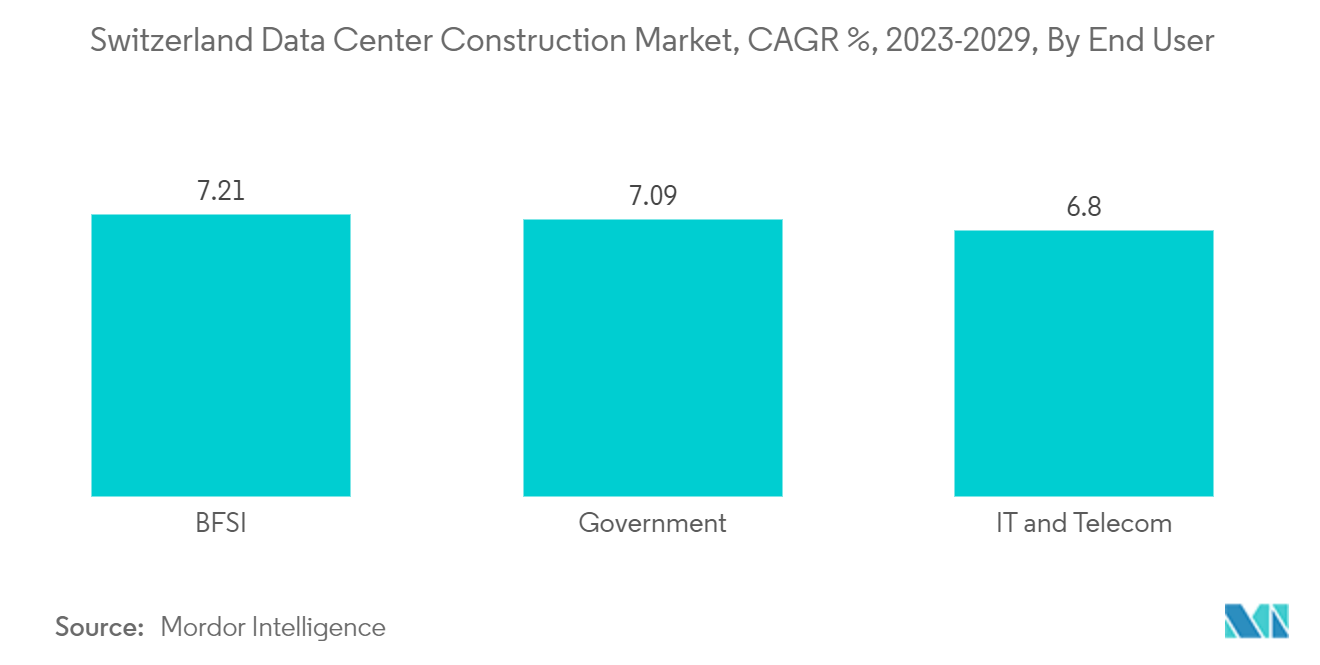

ITおよびテレコムが大きな市場シェアを獲得

- クラウドセグメントは、2022年に70.93MWのIT負荷容量を記録しました。2029年までに7.19%のCAGRを示し、117.96MWの容量を超えると予測されています。一方、電子商取引とBFSI産業は、2029年までにそれぞれ7.17%と7.21%のCAGRを記録し、それぞれ89.07MWと82.45MWの容量に達すると推定されています。

- エンドユーザー産業の中で、クラウド(19.6%)とeコマース(14.80%)が最も高い市場シェアを保持すると予想されますが、銀行、金融サービス、保険(BFSI)(13.7%)と製造業(11.6%)業界は予測期間にわたって最も速い成長を目撃すると予想されます。

- スイスのデータセンター市場は、人工知能、ビッグデータ、ブロックチェーンなどの新しいテクノロジーの統合が進んでいるため、企業全体でクラウドの使用が増加していることにも牽引されています。クラウドコンピューティング(サービスとしての何でも(XaaS))は、スイスのIT業界における最も重要なトレンドの1つであり続けています。ただし、ほとんどのクラウドソリューションは依然として(従来のアウトソーシングやマネージドサービスに加えて)社内で展開されていますが、特にサービスとしてのソフトウェア(SaaS)は調達モデルとしてますます重要になっています。

- 2019年には、プライベートクラウドが最も一般的に使用され(63%)、パブリッククラウドとハイブリッドクラウドはそれぞれ28%のシェアと同等でした。ただし、ハイブリッドシナリオは、企業が個々の好みに応じてカスタマイズされたITサービスミックスを提供しようとしているため、引き続き人気が高まっています。上記の進展を考慮すると、クラウドデータセンターセグメントは、2029年までにスイスのデータセンター市場の容量の大部分を占めると予想されます。

PDFをダウンロード

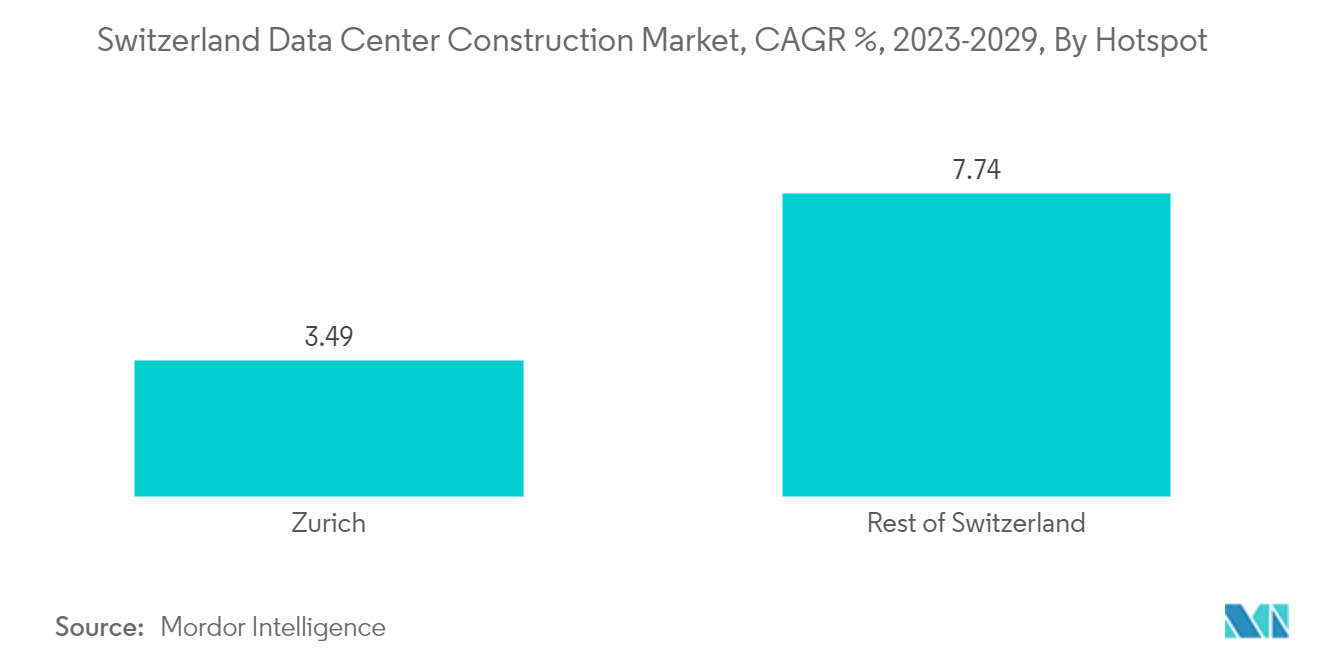

チューリッヒは国内で多くのデータセンター建設をホストします

- チューリッヒホットスポットの総IT負荷容量は2022年に270.1MWに達し、さらに5.39%のCAGRを示し、2029年までに399.1MWを超えると予測されています。一方、スイスの他の地域は、2029年までに5.29%のCAGRを記録し、277.16MWの容量に達すると予測されています。

- チューリッヒはヨーロッパの重要な金融ハブです。銀行業は市の富の約3分の1と雇用の4分の1を生み出しています。チューリッヒ経済は、さまざまな創造的な中小企業やセクターに大きく依存しています。

- チューリッヒは、フィンテック、エネルギーと環境、フードテックのスタートアップにとって理想的な場所です。チューリッヒには、117のフィンテックスタートアップ、53のエネルギーおよび環境のスタートアップ、47のフードテックスタートアップがあります。したがって、スタートアップの数の増加は、この地域のデータセンター市場を補完すると予想されます。

- ジュネーブ、バール、ベルン、グランド、ルツェルン、ローザンヌなど、スイスの他の地域で拡大しています。ジュネーブはスイスで2番目に人口の多い都市です。2021年、ジュネーブはグローバル金融センター指数で競争力にとって世界第9位の金融センターとしてランク付けされ、ロンドン、チューリッヒ、フランクフルト、ルクセンブルグに次ぐヨーロッパで5位になりました。Geneva 4Gネットワークの可用性は2019年の88.4%から2021年には91.6%に増加し、Bern 4Gの可用性は93.6%に達し、平均ダウンロード速度は64.3Mbpsでした。したがって、チューリッヒ以外の都市では、今後数年間でデータセンターの建設が増える可能性があります。