マーケットトレンド の スウェーデンの太陽エネルギー 産業

地上設置型セグメントは予測期間中に大きく成長する見込み

- スウェーデンの太陽光発電は屋上設置型が主流で、地上設置型のシェアはわずかである。

- しかし、この市場セグメントへの関心と活動は2020年以降大幅に増加している。地上設置型太陽光発電パークの数と規模は、予測期間中に増加すると予想される。

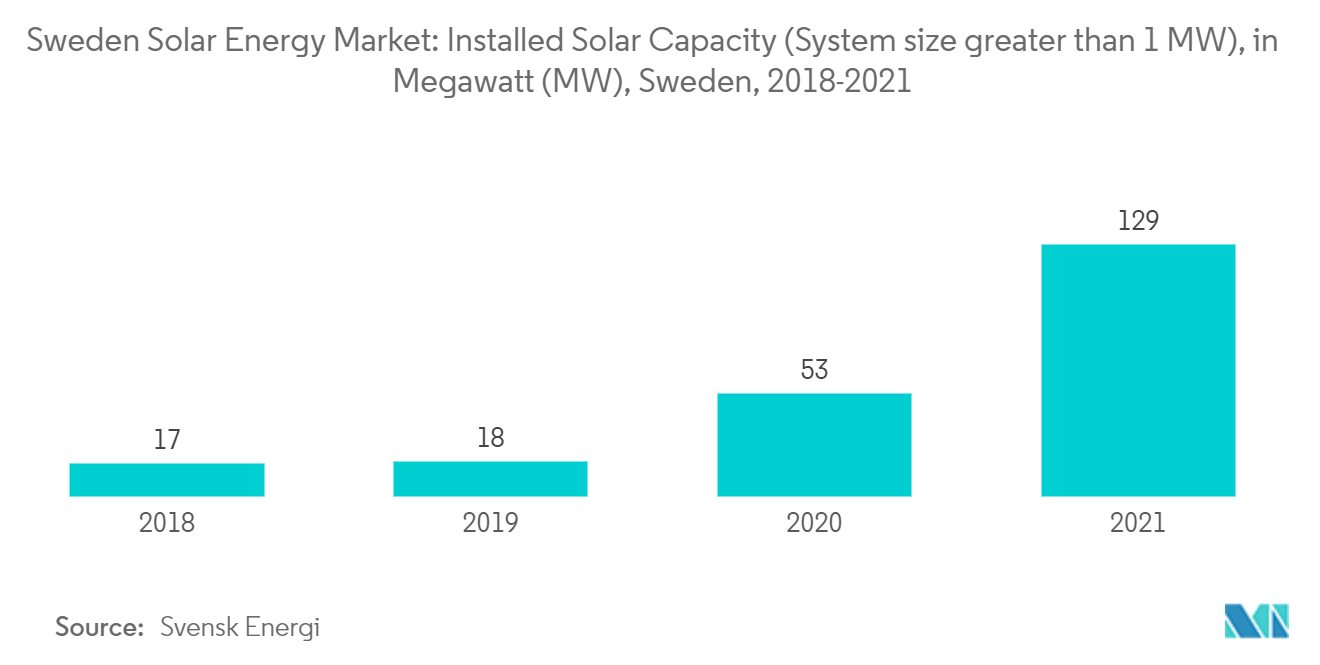

- 2021年のスウェーデンの1MW以上の太陽光発電システムの総設置容量は129MWで、2020年の設置容量(53MW)の2倍以上である。しかし、民間投資の拡大とPVシステムのコスト低下が予測期間中の市場を牽引するとみられる。

- Kalmar, Luleå, Falu, Trollhättan, Lidkopingなどの自治体が所有する公益事業では、800kWから7MWの地上設置型設備の開発が進められている。

- また、民間企業による大規模プロジェクトもいくつか開発されている。例えば2022年3月、スウェーデンの再生可能エネルギー開発企業Recap Energyとフィンランドの投資会社Korkiaは、今後4年間でスウェーデン国内で200MWp以上の地上設置型太陽光発電プロジェクトを開発する合弁事業(JV)に調印した。新たに設立されたJVは、企業との電力購入契約(PPA)または商社ベースの収益スキームの締結によって裏付けされた、すぐに開始可能なプロジェクトの販売を目指す。

- さらに2022年、ヘリオス・ノルディック・エナジーABはノルディック・ソーラーと、スウェーデン南部のヘリオス・プロジェクト・パイプラインにある地上設置型プロジェクト4件(うち3件はSE3、1件はSE4)を取得する契約を締結した。これらの合計容量は約220MWpである。

- したがって、コストの低下と自治体や民間企業による投資の増加により、地上設置型セグメントの成長が予測期間中に最も急成長すると予想される。

PDFをダウンロード

電気料金の高騰が自家消費用太陽光発電システム設置のインセンティブに

- ここ数年、家庭部門と産業部門からの電力需要が大幅に増加している。スウェーデン・エネルギー庁によると、スウェーデンの総エネルギー消費量は2020年から2024年の間に5%増の523TWhになると予想されている。さらに、産業部門では電力需要の急増が予想され、2024年のエネルギー使用量は5.1%増の143 TWhとなる。住宅部門のエネルギー需要は、2020年から2024年の間に3.6%増の145 TWhになると予想される。

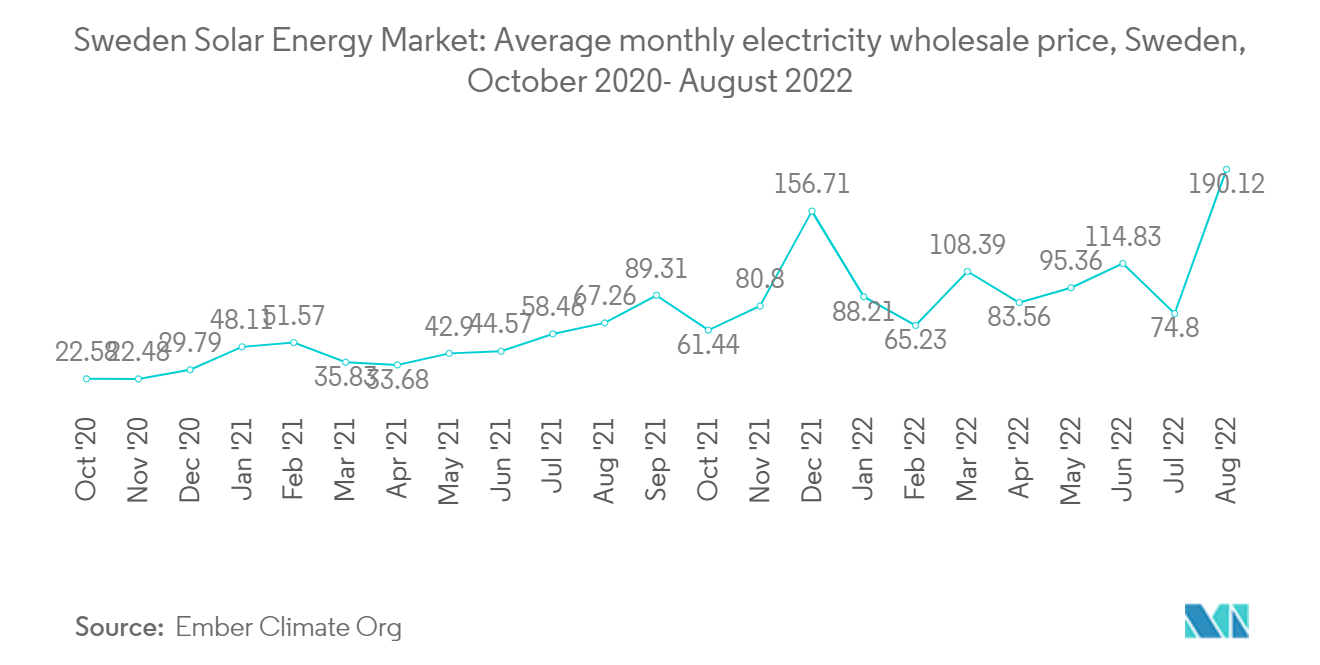

- さらに、ロシアとウクライナの紛争が始まって以来、ヨーロッパのエネルギー価格は急騰している。スウェーデンはすでにヨーロッパで最も高い電気料金のひとつとなっている。2022年8月現在、月平均の電力卸売価格は190.12ユーロ/MWhで、2019年1月の54.34ユーロ/MWhから350%近く上昇している。

- 同国は発電の大部分を水力発電と原子力発電に依存している。スウェーデン政府によると、2022年8月現在、エネルギー総発電量のうち、水力発電が38%以上、原子力発電が29%以上を占めている。

- 2012年以降、スウェーデンは段階的な脱原発を進めており、原子力発電による電力は17%以上減少している。2020年、スウェーデン政府はバルセベック1号機と2号機の2基の原子炉を停止する。- さらに、リングハルス2号とリングハルス1号原子力発電所は、それぞれ2020年と2021年に44年間の運転後、永久停止となった。

- さらに、大手原子力発電会社であるヴァッテンフォールABは、国内で5基の原子力発電所を稼働させている。しかし、核廃棄物の貯蔵に関する政府の政策が不十分なため、同社は2025年まで国内の4つの原子力発電所の操業を停止せざるを得ず、その結果、予測期間中の電力料金が大幅に上昇する可能性が高い。

- したがって、ロシア・ウクライナ紛争の地政学的影響による原子力発電の減少と大陸全体のガス価格の上昇により、スウェーデンの電力価格は大幅に上昇すると予想され、自家消費用のソーラーパネル設置のインセンティブとなり、予測期間中の太陽エネルギー需要を牽引する。