マーケットトレンド の スウェーデンの支払い 産業

小売業は国内で大幅に成長すると予想されています

- スウェーデンの決済サービス市場は、国の経済と社会にとって不可欠です。リテール決済協議会は、平等な競争とバランスの取れた規制を特徴とする市場において、経済的に効率的な生産と、安全で効率的でアクセス可能な適切な決済サービスの利用に貢献することを目的としています。リテール決済評議会は、生産者、消費者、および規制の観点から、中央の支払い問題の包括的なレビューをサポートしています。

- キャッシュレス社会への発展は、フィンテックや金融技術によっても推進されています。スウェーデンには、国際的に有名なフィンテック企業が数多く設立されています。たとえば、カードレス決済ソリューションを開発する会社であるTrustlyは、デジタルアカウント間支払いを提供するプラットフォームです。これは、人々が自分の銀行口座から直接オンライン購入の支払いを行うことができることを意味します。

- さらに、スウェーデンは世界で最もキャッシュレスな社会と広く見なされています。多くのショップ、美術館、レストランでは、カードまたはモバイル決済のみを受け入れます。店舗のほとんどの端末は非接触型カード決済に対応しています。アメリカンエキスプレスなどのすべての主要なクレジットカードは、スウェーデン全土の銀行、ホテル、ショップ、レストラン、タクシー、レンタカー、飛行機、海、電車のチケット、その他の小売業でご利用いただけます。

- 2021年3月、北欧を拠点とする決済サービスプロバイダーのAvardaは、多くの小売業者や加盟店向けのホワイトラベル決済ソリューションを通じて利用可能な銀行決済を促進するために、ヨーロッパの銀行プレーヤーの1つであるMastercard企業であるAiiaを選びました。Mastercardのグローバルオープンバンキングプラットフォームを搭載したAvardaは、オンライン買い物客により手間のかからないチェックアウト体験を提供します。

- 銀行の未来は、人工知能に重点を置いて、非常にハイテクであるように思われます。TinkやRockerのようなフィンテック企業も繁栄しており、さらに多くの新興企業が進行中です。Swishアプリやバンキングアプリも絶えず変化しており、キャッシュレス社会に近づくことを目的としたよりシンプルで統合されたサービスなどのアップデートがあります。これには、国内でのeコマースとモバイル決済の使用が必要です。

PDFをダウンロード

eコマースとデジタル決済の受け入れの増加が市場を牽引しています

- 人口が1,000万人強のスカンジナビアの国であるスウェーデンは、長い間、市民のデジタルリテラシー、富、社会的責任の良い例でした。スウェーデンは2024年までに国の73%という高いeコマース普及率を持っており、eコマースの普及率が予測されており、まだ成長の余地があります。

- スウェーデンのテクノロジーの採用を考えると、消費者がFinTechを日常生活に取り入れ、スウェーデンのeコマースの発展を推進しているのも不思議ではありません。その結果、SwishやKlarnaなどの企業がこの市場に参入しました。この国のオンライン決済サービスには、ApplePay、PayPalなども含まれます。スウェーデンの中央銀行であるRiksbankでさえ、デジタル通貨e-Kronaの立ち上げを検討し始めています。

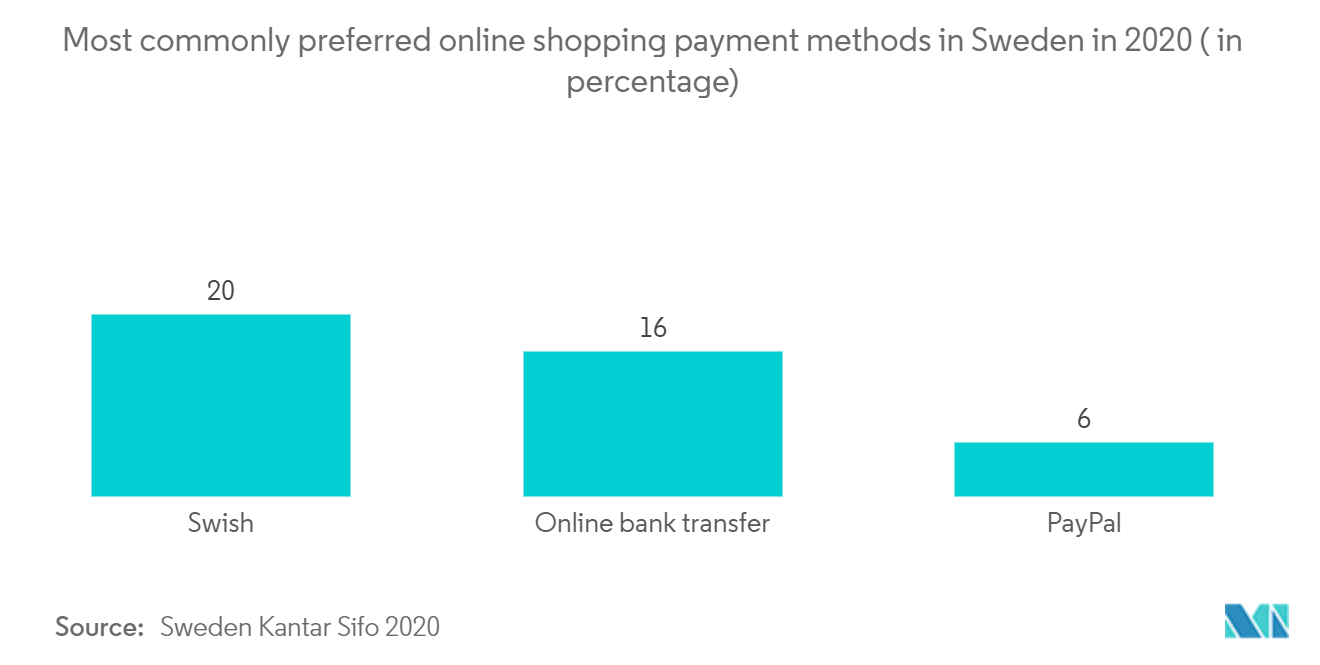

- さらに、オンラインで買い物をするほとんどの人はカードを使用しますが、請求書の支払いは予想通りです。今日、20%以上がSwishを使用しており、同じくらい多くの人々がオンラインバンキングを介した直接銀行支払いを使用しています。2020年7月、消費者信用法が改正され、クレジットショッピングの魅力が低下しました。この変更は、オンライン ショッピングでクレジット以外の支払い方法を使用できる場合は、クレジット オプションの前に表示する必要があることを意味します。Swishは、消費者信用法の改正決定が正式になって以来、Swishに参加する加盟店の数が増加したと報告しています。

- また、企業は国内での事業を拡大するためにコラボレーションとイノベーションに注力しています。たとえば、2022年5月、スウェーデンのフィンテックスタートアップJuniは、eコマースビジネスに革新的な金融サービスを提供するために、英国の決済ソリューションプロバイダーであるB4B Paymentsを選択しました。これは、B4Bの新サービスの一環として提供され、FinTechスタートアップが製品をより迅速に拡大するのに役立ちます。

- 2023年までのスウェーデンのキャッシュレス移行によってもたらされる複雑な課題は、達成可能な目標です。スウェーデンは、電子IDの採用からデジタル決済プラットフォームの配置まで、強固な基盤とインフラストラクチャに投資することにより、決済エコシステムの将来を確保する能力を繰り返し実証してきました。国のイノベーションは消費者行動の変化につながり、民間企業が世界で最も先進的なフィンテック製品のいくつかに電力を供給するためのスペースを生み出しました。