市場規模 の ストックホルム データセンター 産業

| 調査期間 | 2018 - 2030 |

| 推定の基準年 | 2023 |

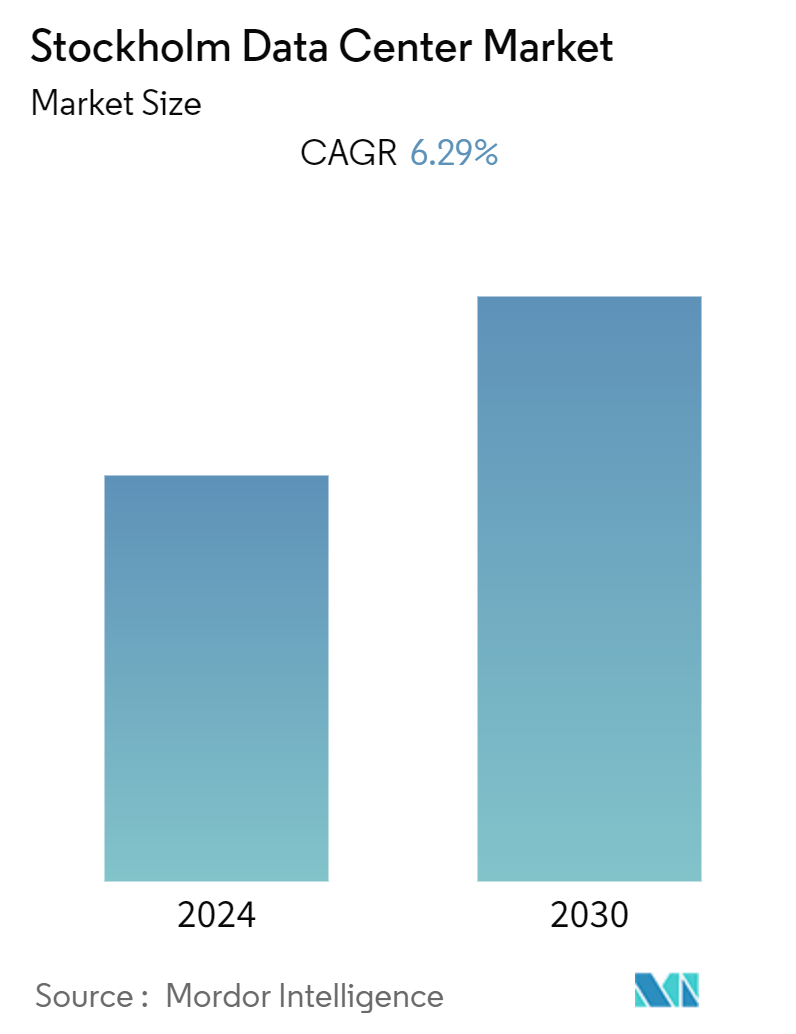

| CAGR (2024 - 2030) | 6.29 % |

| 市場集中度 | ミディアム |

主要プレーヤー

*免責事項:主要選手の並び順不同 |

コロナウイルスがこの市場とその成長にどのような影響を与えたかを反映したレポートが必要ですか?

ストックホルムデータセンター市場分析

ストックホルムのデータセンター市場は、予測期間中に6.29%のCAGRを記録する見込みです。

市場拡大を牽引すると予想される主な要因は、エネルギー効率の高いデータセンターに対する需要の高まり、コロケーションおよびマネージドサービスプロバイダーによる多額の投資、ハイパースケールデータセンタービルの拡大である。また、ビッグデータ、クラウドコンピューティング、モノのインターネット(IoT)の発展により、企業は事業継続性を維持するために新たなデータセンターに投資することが可能になった

- さらに、セキュリティ、運用効率、モビリティの向上、帯域幅に対するニーズの高まりにより、産業発展の繁栄が見込まれている。ソフトウェアベースのデータセンターは、より高度な自動化を提供することで業界の成長を後押しする。

- 個人がオンラインで過ごす時間が長くなるにつれ、通信事業者はより多くのサーバーと低遅延接続の選択肢を必要としている。増大する需要を満たすには、ハイパースケールデータセンターの規模と相互接続性が必要になる。2023年には、サービスはプライベートまたはパブリックのクラウド・サービス、ネットワーク、デバイスなど、さまざまなリソース上に分散、展開、運用されるようになり、それらのすべてが単一のサービスまたはサービス・パッケージを提供するために一体となって機能し続ける。プライベート・クラウドはより大きなコントロールとセキュリティを提供し、パブリック・クラウドは膨大な処理能力を提供する。このようなトレンドが、研究された市場を牽引していくと予想される。

- 例えば、マイクロソフトは最近、スウェーデンに最新の持続可能なデータセンター地域を開設し、Gävle、Sandviken、Staffanstorpに拠点を構えた。スウェーデンにおけるマイクロソフトの新しいワールドクラスのデータセンターは現在稼働中である。Microsoft AzureとMicrosoft 365のサービスはすぐに利用可能で、高度なデータ保護、プライバシー、国内でのデータ保存の機会を提供します。この新しいデータセンター地域は、マイクロソフトの持続可能性への投資の最良の部分を取り入れており、100%カーボンフリーのエネルギーでデータセンターの電力を賄い、廃棄物ゼロのオペレーションをサポートしています。

- さらに2022年10月には、SciLifeLab研究データ管理(RDM)ガイドラインのウェブポータルがリリースされる。SciLifeLabデータセンターとNBISが作成・維持管理するこのポータルは、スウェーデンのライフサイエンス研究データを管理するためのナレッジハブとなる。研究データのライフサイクルの各段階におけるベストプラクティス、FAIR原則の遵守、ユーザーデータを可能な限りオープンにする方法、データの研究効果を最大化する方法に関するガイダンスが含まれる。これらの情報は、特にスウェーデン研究の立場からライフサイエンス・データに関連するように設計される。

- 一方、開発センターは、データセンターにおけるエネルギー効率について、最適なQoS、リソースの効率的利用、運用コストの削減に焦点を当て、広範な研究を行ってきた。彼らは、利用可能なグリーンエネルギーを活用した負荷分散アプローチを提案することで、褐色のエネルギー利用を最小化することを目指している。負荷分散は利用可能な再生可能エネルギーに基づいており、複数のデータセンターに導入されている。ネットワークの運用コストとエネルギーコストを削減するために、ワークロードとエネルギーの管理スキームが導入された。冷房・暖房・電力を組み合わせた(CCHP)システムは、二酸化炭素排出と大気汚染を削減し、資源効率を高めることができる。