スポーツ銃市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

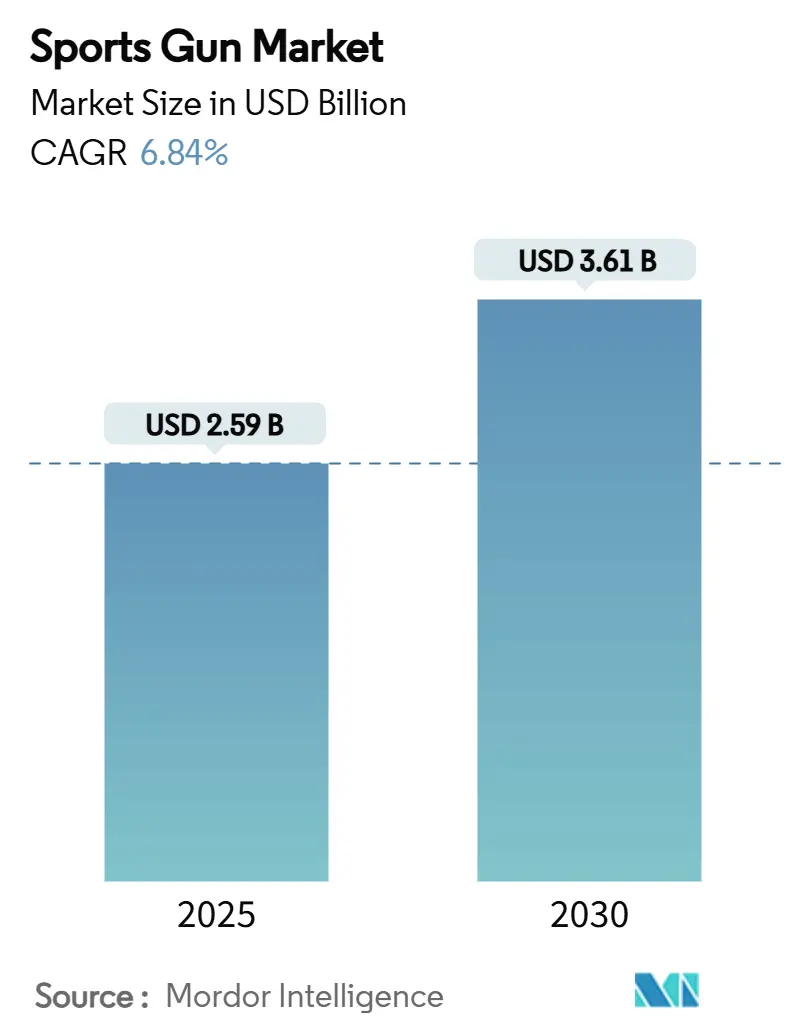

| 市場規模 (2025) | 2.59 十億米ドル |

| 市場規模 (2030) | 3.61 十億米ドル |

| 成長率 (2025 - 2030) | 6.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるスポーツ銃市場分析

スポーツ銃市場は2025年に25億9,000万USDと評価され、2030年までに36億1,000万USDに達すると予測されており、CAGR6.84%で推移している。この勢いは規制の強化にも関わらず実現している。その理由は、製品設計者が軽量複合材料、モジュラー部品、プレミアム価格を設定できるスマートガン電子機器を通じて性能を継続的に向上させているためである。また、小規模ブランドに費用対効果の高いリーチとより良いコンプライアンス・ツールを提供する、直販チャネルへのデジタルシフトからも需要が恩恵を受けている。競争圧力は、ハンドガン販売量が17%減少した一方で、レバーアクションライフルの売上が2024年に57%増加したことに表れており、愛好家が新しい体験を求めてカテゴリーを切り替えることを厭わないことを示している。若年層射撃者の参加増加、新規クラブ会員、国境を越えた観光パッケージがスポーツ銃市場の回復力を補強している。

主要レポートのポイント

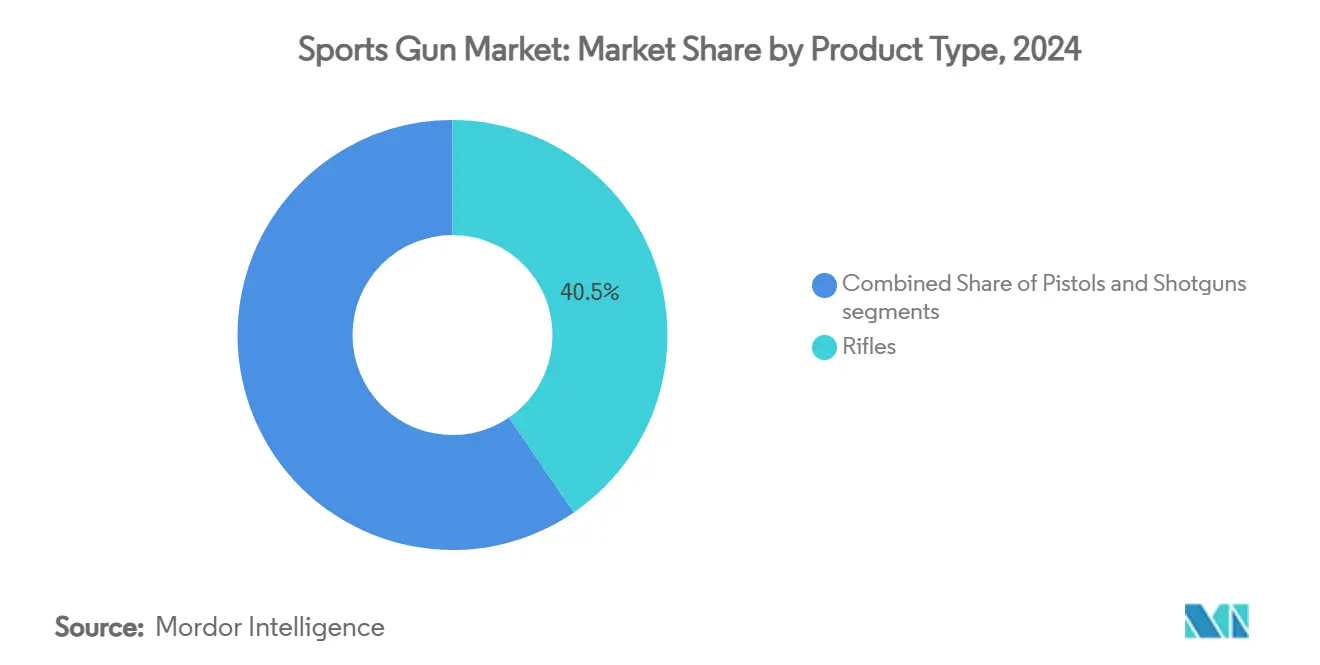

- 製品タイプ別では、ライフルが2024年にスポーツ銃市場の40.45%のシェアでトップを占め、同セグメントの売上高は2030年まで7.98%のCAGRで拡大すると予測されている。

- 口径別では、小口径プラットフォームが2024年にスポーツ銃市場の37.28%のシェアを占めた。中口径銃器は2030年まで8.12%のCAGRで最も速い成長を遂げる見込みである。

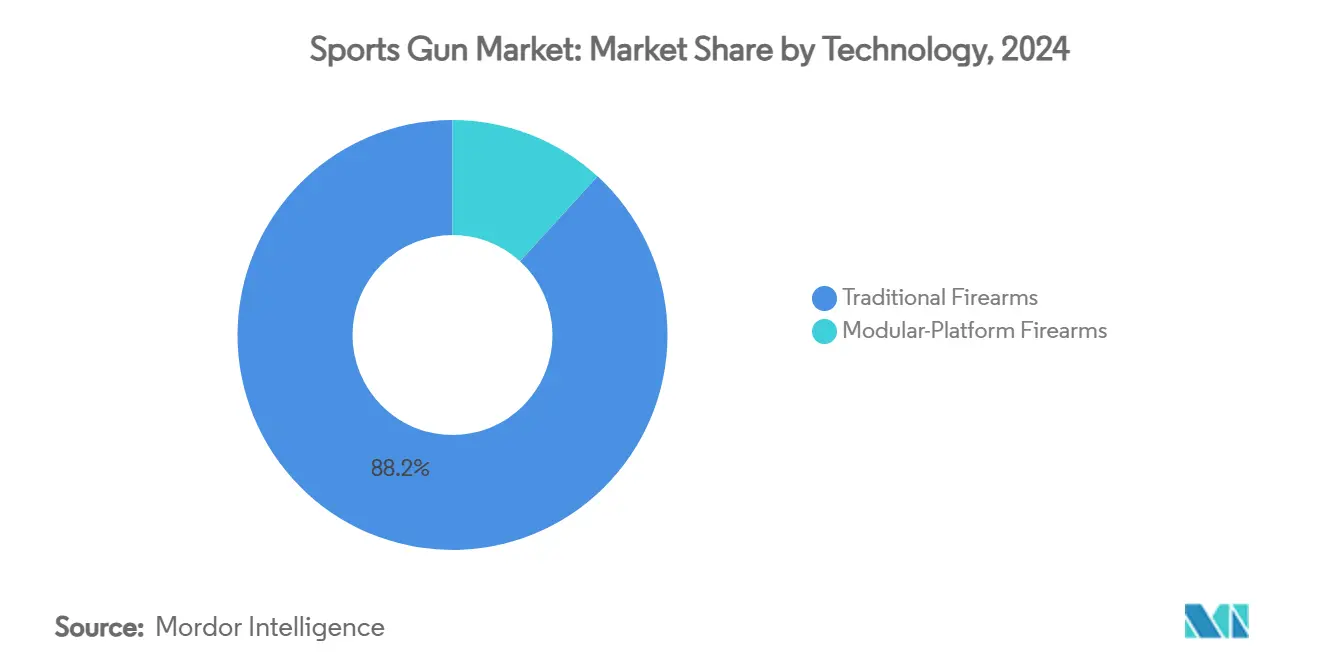

- 技術別では、モジュラープラットフォームシステムがCAGR10.56%の見通しを示し、スポーツ銃市場内で最も速い成長率となっているが、従来型設計が2024年に88.21%の収益シェアを保持している。

- エンドユーザー別では、狩猟が2024年に46.18%のシェアで依然として優勢であり、一方でレクリエーション射撃者は2030年まで10.26%のCAGRを記録すると予測されている。

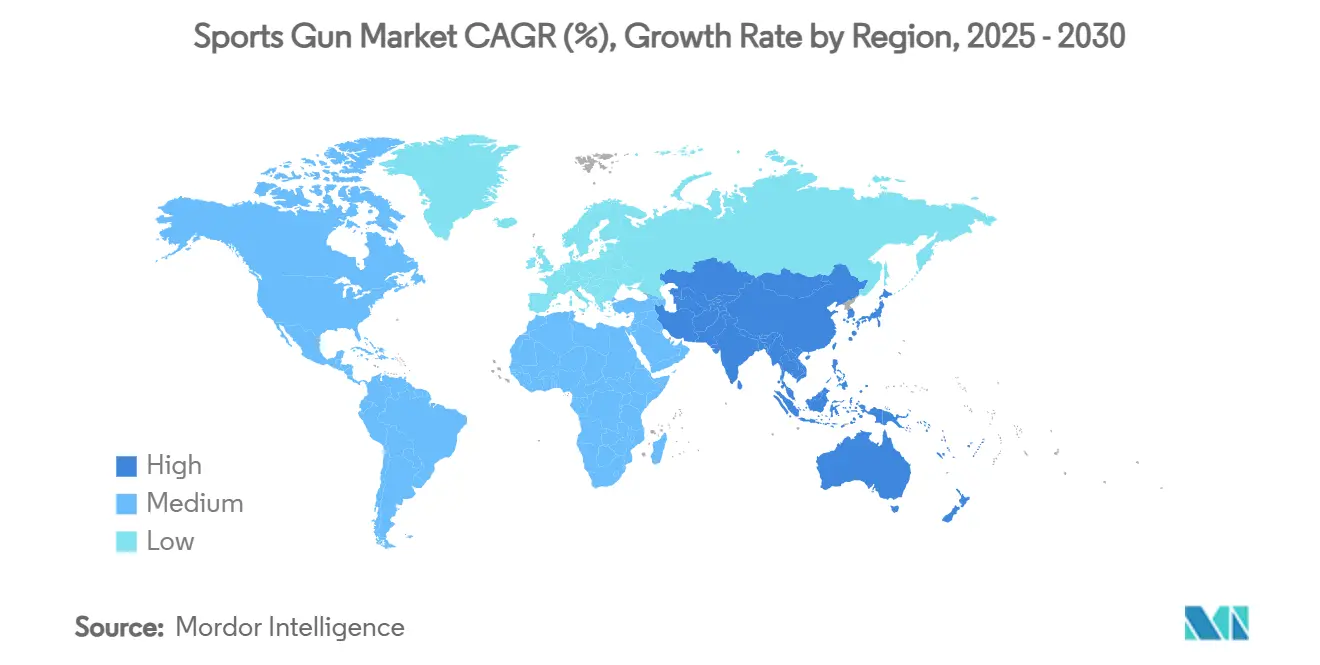

- 地域別では、北米が2024年に36.80%の収益シェアを維持し、アジア太平洋地域は2030年まで最も速い8.35%のCAGRを示すと予想されている。

グローバルスポーツ銃市場のトレンドと洞察

ドライバー影響分析

| ドライバー | (〜)CAGR予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レクリエーション射撃・狩猟への参加拡大 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| スポーツ銃器の軽量素材・光学強化の進歩 | +0.9% | 北米、EU、APAC | 長期(4年以上) |

| 銃器販売におけるeコマースチャネル採用拡大 | +0.8% | 北米、EU、APAC | 中期(2〜4年) |

| 高級モデル需要を促進するスマートガン・パイロットプログラムの登場 | +0.6% | 北米、EU | 長期(4年以上) |

| 射撃スポーツにおける女性・青少年参加の拡大 | +1.1% | グローバル、北米・欧州が主導 | 中期(2〜4年) |

| 国境を越えた射撃観光・体験型パッケージの成長 | +0.4% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レクリエーション射撃・狩猟活動への関与増加

新規クラブの開設と既存クラブの会員増加により射撃スポーツへの参加が続伸しており、機器の入れ替えサイクルを促進してスポーツ銃市場を押し上げている。日本の自治体が緊急クマ対策のためハンターへの許可を認めるという決定は、野生動物管理手段としての狩猟の公的受容を示し、特殊ライフルへの追加需要を示唆している。かつてニッチとされたレバーアクションプラットフォームは、2024年に長銃の中で最も速い57%の売上増を記録した。これは若い購買層が現代的なエルゴノミクスと郷愁を融合させてスポーツ銃市場を拡大していることを示している。オーストラリアでは、クラブ会員に義務付けられた年間参加時間が銃器所有者を活発に保ち、光学機器やバレルのアップグレードを促して、アフターマーケット収益を強化している。[1]Victoria Police, "Firearms Licensing and Participation Requirements," police.vic.gov.auアウトドア旅行会社は現在、射撃セッションをアドベンチャー観光とバンドルし、各旅行に付随する機器購入を追加している。これらのパターンは、汎用銃器販売のより広範なボラティリティからスポーツ銃市場を守るのに役立っている。

スポーツ銃器の軽量素材・光学強化の進歩

カーボンファイバー製ハンドガード、ポリマー製ロワー、スリムライン・レールによりライフル重量が2桁の割合で軽減され、長時間の競技での精度が向上し、スポーツ銃市場を押し上げている。日本の20式採用は、軍事R&Dが迅速に民間モジュラーライフルに移行し、光学機器の素早い交換を可能にするフルレングスピカティニー・レールを特徴とすることを実証している。照準点を動的に調整するスマート光学機器は、プレミアム価格帯の主要セールスポイントとなっているが、ベンダーは知的財産保護のため仕様を秘匿している。弾薬革新はSIG Sauerの新NATO弾薬と歩調を合わせており、軽量ライフル特性に合致する平坦な弾道を目標とし、スポーツ銃市場のマージンプロファイルを向上させている。エキゾチック材料のコストは依然として高く、規模や強力な価格ポジショニングを持つブランドのみが完全な価値を獲得できる。それでも、性能向上は1秒の10分の1を重視する競技射撃者にとって説得力のあるアップグレード・パスを創出している。

銃器販売におけるeコマースチャネル採用拡大

Smith & Wessonは、2025年四半期売上の44%をデジタルファースト・キャンペーンで発売されたモデルから創出し、厳格な審査下でもeコマースがプレミアム・ピストルを動かせることを証明した。サプレッサー売上はオンラインで80%急増し、在庫を枯渇させ、集中的なデジタル需要によって生じるサプライチェーンストレスを示している。新しい米国輸出規則は現在、特定のセミオート出荷に追加許可を要求し、オンライン販売業者にチェックアウトフローへのリアルタイム分類チェックの組み込みを強制している。堅牢なコンプライアンス・コードを持つプラットフォームは競争上の堀を深め、その規模はスポーツ銃市場を全体的な銃器小売より速く成長させ続ける独占SKUを呼び寄せる。

高級モデル需要を促進するスマートガン・パイロットプログラムの登場

1,499USDで価格設定されたBiofire 9mmピストルは、生体認証を商用スポーツ銃器に初めて配置し、スポーツ銃市場のプレミアム・スライスを切り開いている。[2]NBC News, "Biofire Unveils Smart-Gun," nbcnews.com初期パイロットは立法的委任を回避するために自発的採用に依存し、政治的反発を軽減し、反復的エンジニアリングを可能にしている。警察部門が技術を採用すれば、そのフィールドテスト・データが民間の信頼性への懸念を和らげ、スポーツ銃市場をさらに押し上げる可能性がある。高価格設定は、購入者が高度な機能を期待し、それに対価を支払う意欲を持つより広範なプレミアム化トレンドに適合している。しかし、生体認証ロックの失敗が認識されれば勢いは停滞するため、厳格な品質保証が不可欠である。

阻害要因影響分析

| 阻害要因 | (〜)CAGR予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 銃器規制フレームワークの強化・発展 | -0.7% | カナダ、EU、米国の一部州 | 短期(2年以下) |

| 高性能スポーツ銃に必要な多額の初期投資 | -0.5% | 新興市場、グローバル | 中期(2〜4年) |

| 銃器メーカーへの資金調達を制限するESG関連の金融障壁 | -0.4% | 北米・EU中心、グローバルに拡大 | 中期(2〜4年) |

| リアルなエアソフト・レーザーベースシミュレーターの使用増加による市場転換 | -0.3% | グローバル、都市部市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銃器規制フレームワークの強化・発展

カナダは2024年12月から2025年3月にかけて503の特定銃器モデルを禁止し、スポーツ銃市場を縮小させる即座の製品撤退を引き起こした。英国は2025年初めにライセンシングの完全コスト回収に移行し、カジュアル参加者の所有コストを押し上げる申請手数料を追加した。西オーストラリアは現在、すべてのライセンス更新に健康評価を要求し、小規模小売業者に負担をかける別の管理レイヤーを創設している。銃器に友好的なチェコでさえ、2026年までにすべての武器のデジタル追跡を義務付ける規則を全面改革した。新しい規則はそれぞれ不確実性を増し、資本投資を阻害し、消費者をレンタルやクラブ所有銃へと押しやっている。

高性能スポーツ銃に必要な多額の初期投資

先進的なモジュラーライフルや生体認証ピストルは、エントリーレベルの.22LRトレーナーよりもはるかに高額であり、スポーツ銃市場の低所得地域での即座に対応可能な需要を制限している。日本の20式ユニットは1台あたり27万4,000円(1,830USD)のコストがかかり、軍事グレード部品が民間価格ポイントをいかに押し上げるかを示している。最高級光学機器、コンペンセーター、サプレッサーは総パッケージコストをしばしば2倍にし、ESG主導の融資が消費者金融の利用可能性を抑制するちょうど同じタイミングで手頃性を圧迫している。ブランドは技術的野心とコストダウン・エンジニアリングのバランスを取る必要があり、さもなくば新興経済圏の新規射撃者を価格面で排除するリスクを負う。

セグメント分析

製品タイプ別:ライフルがイノベーション・リーダーシップを牽引

ライフルは2024年収益の40.45%を創出し、その7.98%のCAGRによりセグメントはスポーツ銃市場の中核に留まっている。ボルトアクション・プラットフォームは狩猟への忠誠心を保持し、一方でセミオートAR様式とモジュラー20式パターンは、クイックチェンジ・アッパーと軽量ハンドガードへの需要を加速している。レバーアクション設計は、ヘリテージ・スタイリングを重視する若いホビイストの間でルネサンスを享受し、スポーツ銃市場のライフル・ミックス多様化に寄与している。[3]Hunting Retailer, "Lever-Action Rifle Sales Momentum," huntingretailer.comメーカーは、競技準備を簡素化する統合サプレッサー・バレルと調整可能ガスブロックにR&Dを集中している。

ショットガンは、タクティカル・ライフルがクレー射撃愛好家を取り込むにつれて販売量の浸食を示しているが、フィールド・ガンは水鳥ライセンス数の増加と並行して穏やかな利得を示している。ピストルは屋内レンジの信頼できる収益柱であり続けている。Smith & WessonのBodyguard 380は即座にデジタルベストセラーとなり、スポーツ銃市場におけるコンパクト・フォーマットを検証した。リボルバーは職人技アピールによりニッチな価格決定力を保持している。全体として、ライフル・イノベーションは他のカテゴリーに波及する性能ベンチマークを設定している。

注記: すべての個別セグメントのセグメントシェアは報告書購入時に利用可能

口径別:小口径のアクセシビリティ対中口径の性能

小口径オプションは、低反動と安価な弾薬によりスポーツ銃市場の37.28%のシェアを持っている。レンジは安全コースに.22LRプラットフォームを使用し、着実なベースレベル需要を確保している。多くの管轄区域での規制寛容さも、青少年プログラムのエントリーパスウェイとして小口径人気を押し上げている。

中口径銃器は、平坦な弾道と管理可能な反動のバランスを取る薬莢に競技者が移行するにつれ、8.12%のCAGRで拡大している。新しいマッチ・グレード装薬は精密種目をサポートし、バルク・リムファイアより1発あたりのマージンを高く保っている。大口径ライフルは依然としてニッチだが、国際サファリ予約と極端距離マッチで利益を上げている。弾薬メーカーは銅と火薬の先物契約を調整してコストスイングをヘッジし、スポーツ銃市場の収益性を保護している。

技術別:従来型プラットフォームがモジュラー破壊に直面

レガシー固定構成銃は依然として収益の88.21%を保持している。これはユーザーがその信頼性を信頼しているためだが、成長は後れを取っている。生産ラインは完全に償却されており、スポーツ銃市場をコスト重視の購入者にアクセス可能に保つ競争価格を可能にしている。ディーラーはハンティングシーズン広告に続く衝動買いに対応するため、これらのモデルを大量在庫している。

モジュラー・システムは、競技者が複数の完全な銃を購入することなく柔軟なセットアップを求めるため、10.56%のCAGRで成長している。取り外し可能なトリガーパック、クイックチェンジ口径キット、ハンドガード・インターフェースにより、1つのシャーシで3〜4種目に対応でき、購入者1人あたりの生涯支出を押し上げている。エレクトロニクスはモジュラー・フレームに円滑に統合され、2030年までにスポーツ銃市場規模を大幅に押し上げる可能性があるスマートガン・アドオンの道を開いている。

エンドユーザー別:レクリエーション射撃者が成長エンジンとして台頭

狩猟は従来の参加と出猟あたりの装備集約度により46.18%のシェアを保持している。ライセンシング・データは成熟市場における安定したハンター数を示し、ブランドに予測可能なベースラインを提供している。七面鳥、鹿、高地セグメント向けの装備バンドルは、ピークシーズン前のパッケージ・プロモーションを推進し、キャッシュフローを安定化させている。

レクリエーション射撃者は、都市住民が標的練習を社交的趣味として扱うことで10.26%のCAGRで増加している。屋内レンジはレンタル・プールを供給し、初回訪問者を最終的な所有に導き、スポーツ銃市場を拡大している。競技クラブは、エントリーレベルの.22LRからフルレース・ガン・セットアップまでの段階的アップグレードを促す体系的な進歩パスを提供している。法執行訓練学校は、商用モデルとパーツを共有する高信頼性サイドアーム・カービンを購入し、セグメント間の規模の経済を生成している。

地域分析

北米は2024年に36.80%の収益シェアを保持した。これは確立されたディーラー・ネットワークと多くの米国州における好意的な規制に支えられている。Smith & Wessonは新規発売を背景に前四半期比46.8%の売上成長を記録し、革新的SKUが成熟したスポーツ銃市場内でいかにボリュームを解放できるかを示した。カナダの503モデル禁止は、OEMに特定SKUの再設計や放棄を強制し、一時的に出荷を落ち込ませているが、コンプライアンス指向の製品ラインを奨励している。メキシコのIPSC登録増加は、流通の障害が緩和されれば段階的需要を示唆している。

アジア太平洋地域は2030年まで主導的な8.35%のCAGRを示している。日本は8,577丁の20式ライフルを2,330万USDで調達し、民間製品に波及する技術基準の向上を示唆している。オーストラリアの州別政権は物流を複雑化し、デジタル・プラットフォームが悪用するサービス・ニッチを創出している。韓国とインドは小規模だが急成長する射撃コミュニティを育成している一方、中国の国営Norincoは厳格なライセンシングの下で選択的輸出に規模を活用している。[4]Asia Times, "Norinco Export Prospects 2025," asiatimes.com

欧州は深いスポーツ伝統と厳格な規則を組み合わせている。英国のフルコスト回収モデルと部品割当は総所有コストを押し上げ、カジュアル導入を鈍化させているが、ヘリテージ・ブランドのプレミアム・ポジショニングを強化している。ドイツのエンジニアリング血統は、厳格な保管コードの下でもマッチ・ライフル・イノベーションを活かし続けている。チェコのデジタル武器アジェンダは、2026年に稼働する際のペーパーレス・ライセンシングの地域テストケースとなる。中東は高級レンジを建設し、米国・欧州の高級銃器を輸入している一方、南アフリカは狩猟観光を活用してライフルスコープ・大口径売上を維持している。

競争環境

業界構造は中程度に断片化されている。上位5社は2024年に収益の40%未満を獲得し、アクセサリーやニッチ口径に焦点を当てた機敏な専門業者に余地を残している。Smith & Wessonの5,000万USD自社株買いは、循環的なスポーツ銃市場における評価安定化への資本規律を表している。サプレッサー・メーカーは80%の売上急増を報告しているが、棚在庫の維持に苦労しており、垂直統合ブランドにサプライサイドの優位性を与えている。

技術が決定的な戦場である。Biofireはベンチャー資金を活用して生体認証ロックを商品化し、潜在的な数十億ドル規模のスマートガン・サブカテゴリーで早期マインドシェアを獲得している。SIG Sauerは英国の新工場を含む弾薬・システム・ポートフォリオを拡大し、射撃者エコシステムのより多くを制御している。GrabAGunの公開上場予定は、小規模ディーラーが対応できないコンプライアンス・ソフトウェアを拡張し、eコマース・インフラに新鮮な資本を注入する。

資金調達ダイナミクスも競争を形作っている。EUと英国のESGファンドのわずか29.8%が防衛エクスポージャーを保持しており、従来の銃器メーカーの信用枠を縮小し、より広範な防衛セクターではなくスポーツ銃市場内に厳密に分類される企業を優遇している。この金融セグメンテーションは、OEMが銀行サポートを確保し制限セクターから分離するため、スポーツ部門をスタンドアロンエンティティとしてスピンオフすることを奨励している。

スポーツ銃業界リーダー

-

Sturm, Ruger & Co. Inc.

-

SMITH & WESSON BRANDS, INC.

-

Carl Walther GmbH

-

GLOCK, Inc.

-

Fabbrica d'Armi Pietro Beretta SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:オンライン銃器小売業者GrabAGunがColombier Acquisition Corp. IIとの2億5,054万USD合併契約を締結。統合エンティティのGrabAGun Digital Holdings Inc.は2025年夏までに「PEW」として取引される予定。

- 2024年10月:Bushmasterがバーミント・ライフルのV-Radicatorシリーズを発表。18インチ、20インチ、24インチ長のフルート加工ステンレス鋼バレルを特徴とする。ライフルは.223 Wyldeチャンバーで、強化トリガー・システム、M-LOKハンドガード、Magpul部品を含み、レクリエーション長距離射撃向けに設計。

グローバルスポーツ銃市場レポート範囲

スポーツ銃は、ピストル、ライフル、ショットガンで構成される非致命的武器として定義でき、レクリエーションおよび競技射撃目的で使用されている。

グローバルスポーツ銃市場は、製品タイプ、流通チャネル、地域によりセグメント化される。製品タイプに基づき、市場はライフル、ピストル、ショットガンにセグメント化される。流通チャネル別では、市場はオフライン小売店とオンライン小売店にセグメント化される。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化される。

各セグメントについて、市場規模と予測は価値(百万USD)ベースで実施されている。

| ライフル | ボルトアクション・ライフル |

| セミオート・ライフル | |

| レバーアクション・ライフル | |

| エアライフル | |

| ピストル | セミオート・ピストル |

| リボルバー | |

| エアピストル | |

| ショットガン | ポンプアクション・ショットガン |

| セミオート・ショットガン | |

| ブレイクアクション・ショットガン |

| 小口径 |

| 中口径 |

| 大口径 |

| 従来型銃器 |

| モジュラープラットフォーム銃器 |

| 競技射撃クラブ |

| 狩猟愛好家 |

| レクリエーション射撃者 |

| 法執行訓練アカデミー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| その他南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| 製品タイプ別 | ライフル | ボルトアクション・ライフル | |

| セミオート・ライフル | |||

| レバーアクション・ライフル | |||

| エアライフル | |||

| ピストル | セミオート・ピストル | ||

| リボルバー | |||

| エアピストル | |||

| ショットガン | ポンプアクション・ショットガン | ||

| セミオート・ショットガン | |||

| ブレイクアクション・ショットガン | |||

| 口径別 | 小口径 | ||

| 中口径 | |||

| 大口径 | |||

| 技術別 | 従来型銃器 | ||

| モジュラープラットフォーム銃器 | |||

| エンドユーザー別 | 競技射撃クラブ | ||

| 狩猟愛好家 | |||

| レクリエーション射撃者 | |||

| 法執行訓練アカデミー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| その他南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答される主要質問

スポーツ銃市場の現在の評価額は?

スポーツ銃市場は2025年に25億9,000万USDに達し、CAGR6.84%で2030年までに36億1,000万USDに達すると予測されています。

スポーツ銃市場で最大のシェアを持つ製品カテゴリーは?

ライフルが2024年に40.45%の収益シェアでトップを占め、7.98%のCAGRで最も速く成長している製品グループでもあります。

アジア太平洋がスポーツ銃器の最速成長地域市場である理由は?

アジア太平洋地域は、日本の近代化プログラム、オーストラリアの明確化されたライセンシング・パス、拡大する中産階級の関心により恩恵を受け、2030年まで8.35%のCAGRを推進しています。

オンライン・プラットフォームはスポーツ銃販売にどのような影響を与えているか?

統合eコマース・システムはコンプライアンス・チェックと物流を自動化し、マージンを改善し、リーチを拡大する直販モデルを可能にしており、GrabAGunのNYSE上場計画が証明している通りです。

より厳格な規制はスポーツ銃市場にどのような影響を与えるか?

新たな禁止、高いライセンス料、健康チェックはコンプライアンス・コストを増加させ、SKU利用可能性を減少させ、短期的にグローバルCAGRを推定0.7パーセントポイント削減している。

最終更新日: