マーケットトレンド の 使用済み燃料と核廃棄物の管理 産業

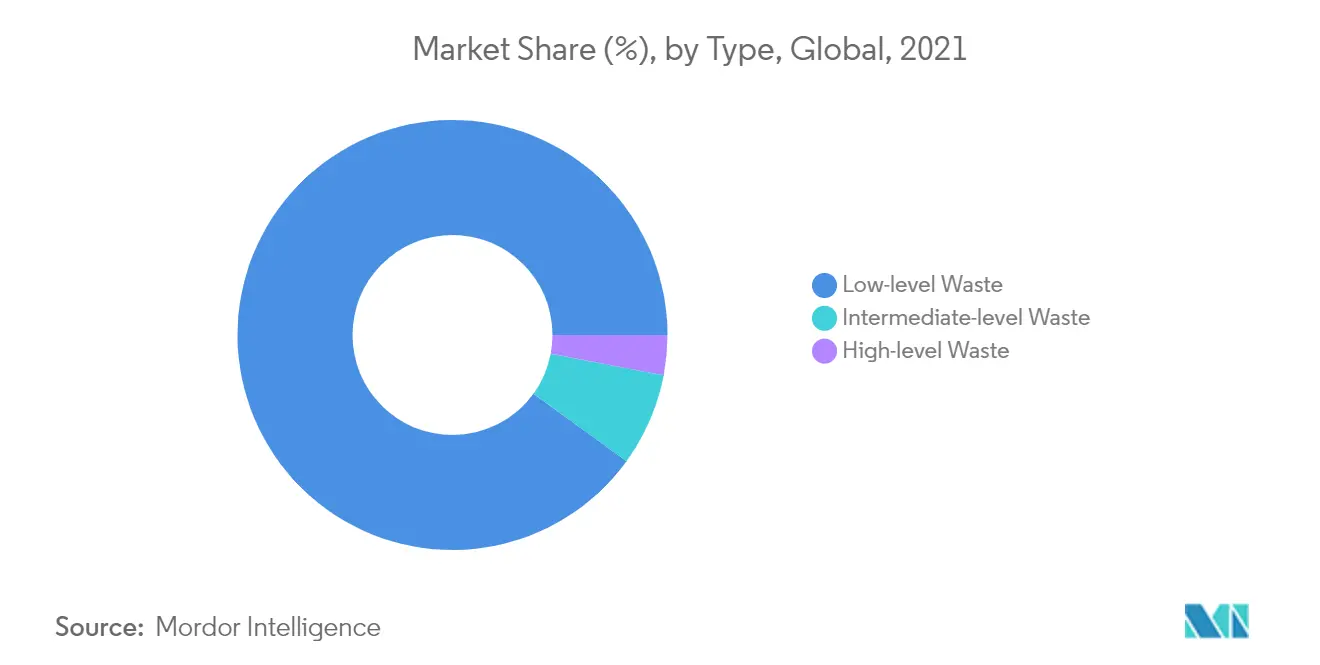

低レベル廃棄物が市場を支配する見込み

- 放射性核廃棄物には、本質的に放射性であるか、放射能によって汚染され、それ以上使用することができないと判断された物質が含まれる。核燃料サイクルから発生する低レベル放射性廃棄物(LLW)は、アルファ線放射能で1トン当たり4ギガベクレル(GBq/t)、ベータ線・ガンマ線放射能で1トン当たり12GBq/tを超えない放射性物質を含む。体積を減らすため、LLWは処分前に圧縮または焼却されることが多い。

- LLWは、取り扱いや輸送中に遮蔽する必要がなく、地表近くの施設での処分に適している。

- 調査対象となった市場はLLWが大半を占めており、その量は全放射性廃棄物の90%を占めるが、放射能は1%に過ぎない。LLWの処分のための管理方法(採用または検討中)には、地表近くの処分、中間深度の洞窟への処分、深い地層への処分といった3つの主な選択肢がある。

- 核廃棄物の90%以上がLLWに分類されるため、放射性廃棄物を適切かつ安全に保管するために、より多くのインフラが必要とされている。さらに、クリーンで持続可能なエネルギー源として原子力発電が普及しつつあるため、さまざまな国が原子力発電所や関連施設に投資しており、これが使用済み燃料・核廃棄物管理市場を牽引すると予想されている。

- そのため、原子力発電は耐久年数が長く、発電の代替手段としても有望であることから、世界的に原子力発電所の需要が急増している。

- さらに、原子力発電が提供する利点と信頼性により、アジア太平洋地域全体でさまざまな発電所が建設中である。このことが、使用済み燃料・核廃棄物市場の需要を牽引している。

- したがって、上記の点から、低レベル廃棄物セグメントが予測期間中に市場を支配すると予想される。

PDFをダウンロード

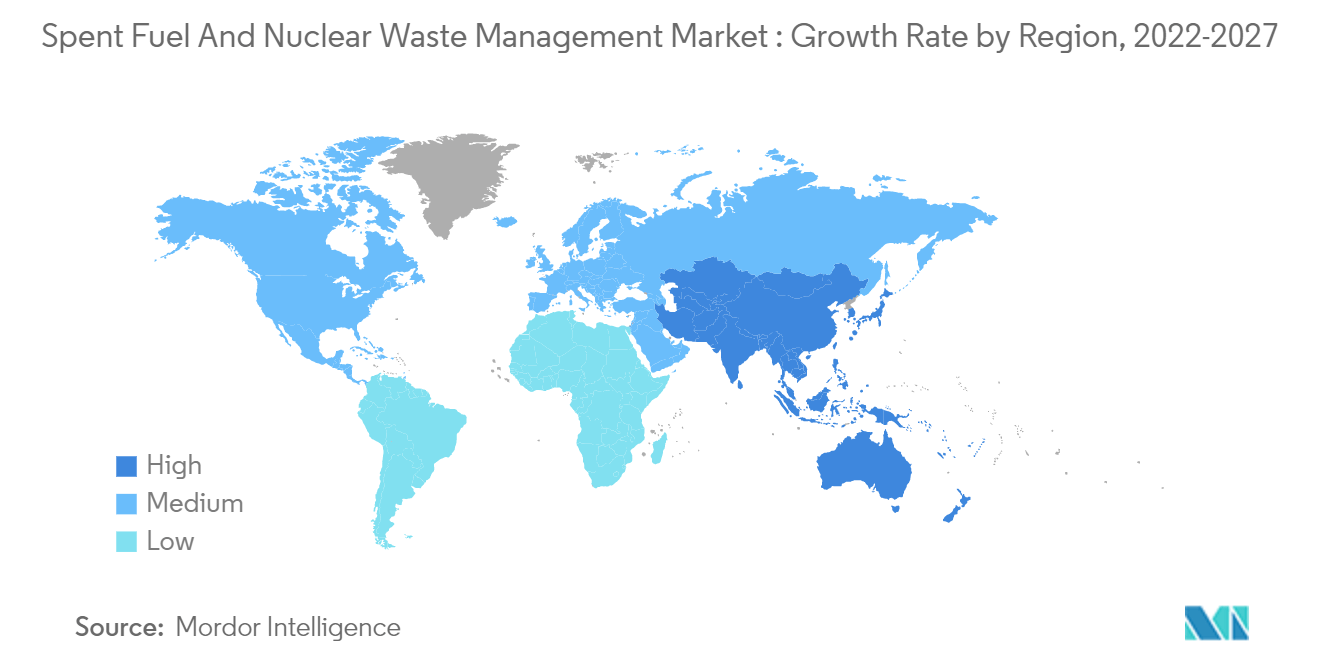

アジア太平洋地域は著しい成長が見込まれる

- 予測期間中、アジア太平洋地域が最も急成長する市場になると予想される。発電能力、特に原子力の成長が長年にわたって限定的であった北米や欧州とは対照的である。アジアのいくつかの国では、クリーンな電力需要の増加に対応するため、新たな原子炉の計画・建設が進められている。中国、日本、韓国、インドは、予測期間中にアジア太平洋地域の使用済み燃料・核廃棄物管理市場を牽引すると予想される主要国である。

- 中国は、原子力開発のために最先端の技術と最も厳しい基準を採用しており、立地、設計、建設、運転から廃棄物管理まで、原子力施設のライフサイクル全体を厳格に管理している。2022年2月現在、中国には稼働中の原子炉が54基、建設中の原子炉が14基あり、さらに多くの原子炉が着工間近である。2021年の稼働中の原子炉の合計容量は50.71Gweで、同年の発電量は約375TWhで、中国の総発電量の4.9%を占めている。

- 中国は今後数年間、原子炉の増設を計画している。2020年6月現在、中国には合計12.24GWeの容量を持つ約12基の原子炉があり、50GWe以上が建設中および計画段階にある。2020年4月、生態環境部原子力安全検査局の局長は、未完成の15基の原子炉はすべて建設を再開しており、すでに運転中の原子炉はCOVID-19の発生による影響は受けていないと述べた。

- 中国の原子力部門は引き続き堅調な拡大が見込まれており、2018年から2027年にかけて年平均10.3%の容量増加が見込まれ、その結果、今後10年の終わりまでに95GWを超える原子力設備容量となる。これは、ベースロード発電を脱炭素化し、原子力の専門知識を蓄積して輸出するという中国の野心的な目標に沿ったものである。したがって、廃棄物の量は既存の原子力発電所からの廃棄物よりも大幅に多くなると予想され、予測期間中の市場を牽引する可能性がある。

- さらに、世界原子力協会によると、同国のウラン需要は、2020年に11,000 TU超(58基の原子炉が稼働)、2025年に約18,500 TU(100基の原子炉の場合)、2030年に約24,000 TU(130基の原子炉の場合)になると予想されている。中国が新型原子炉の数を急速に増やす中、燃料の再処理と使用済み燃料の貯蔵に関する長期的な政策が実施されることが予想され、市場調査に弾みがつく。

- インドの2021年末時点の原子力発電設備容量は688万5,000kWで、建設中の正味容量は約420万kWである。インドは、急増する電力需要を満たし、低炭素電源を採用して排出量を削減し、ウランとトリウムの埋蔵量を活用する手段として、国内の原子力セクターの拡大に大きな関心を示している。

- したがって、上記の点から、アジア太平洋地域は予測期間中、使用済み燃料・核廃棄物管理市場で大きな成長を遂げることが予想される。

PDFをダウンロード