特殊医療用チェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.71 十億米ドル |

| 市場規模 (2030) | 6.46 十億米ドル |

| 成長率 (2025 - 2030) | 6.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる特殊医療用チェア市場分析

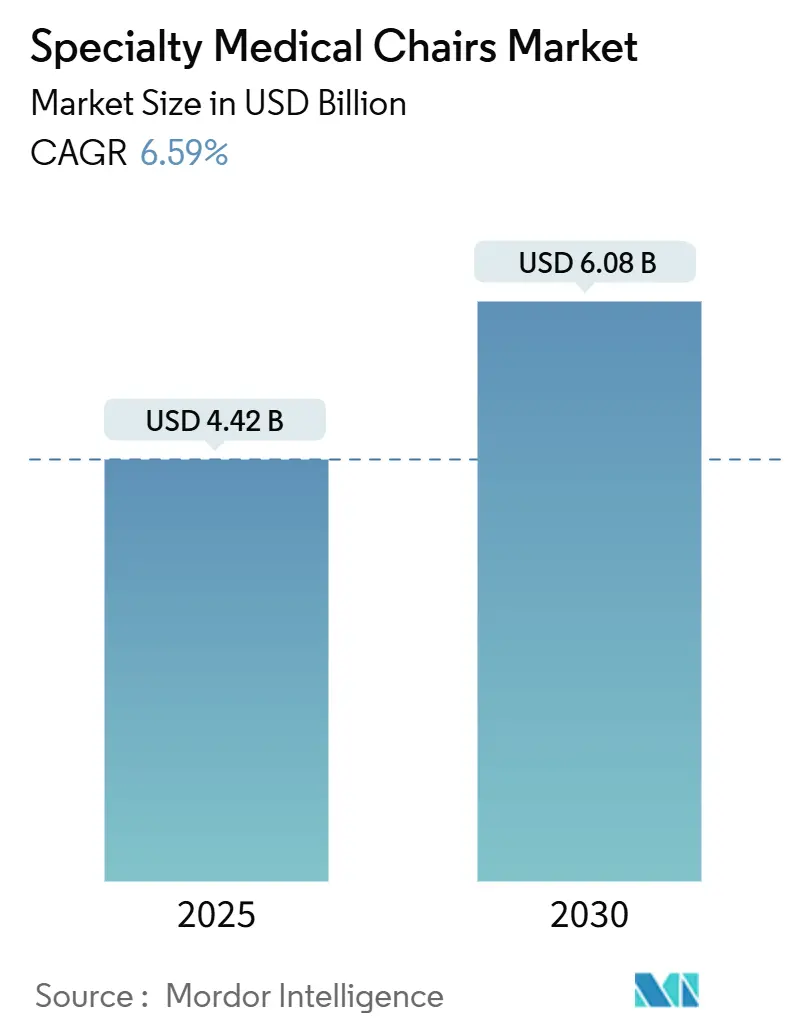

特殊医療用チェア市場は2025年に44億2,000万米ドルに達し、2030年までに60億8,000万米ドルに達する軌道にあり、年平均成長率6.59%で推移しています。この勢いは、人口高齢化、多疾病罹患、複雑な処置の外来・在宅移行の衝突を反映しており、これらすべてが人間工学的で技術豊富な座席への需要を高めています。プロバイダーは、より厳格な褥瘡予防プロトコルに準拠しながらスループットを最適化する完全電動のIoT対応モデルに引き寄せられています。資本予算はパンデミック時の凍結後に徐々に緩和されていますが、交換決定は依然として実証可能なROI、規制義務、サイバーセキュリティ対応と密接に関連しています。同時に、特殊医療用チェア市場は欧州MDR規則と防火安全基準によるコストの逆風に直面しており、室内装飾費用に12-15%を追加し、既存メーカーのスケールの優位性を強化しています。

主要レポートのポイント

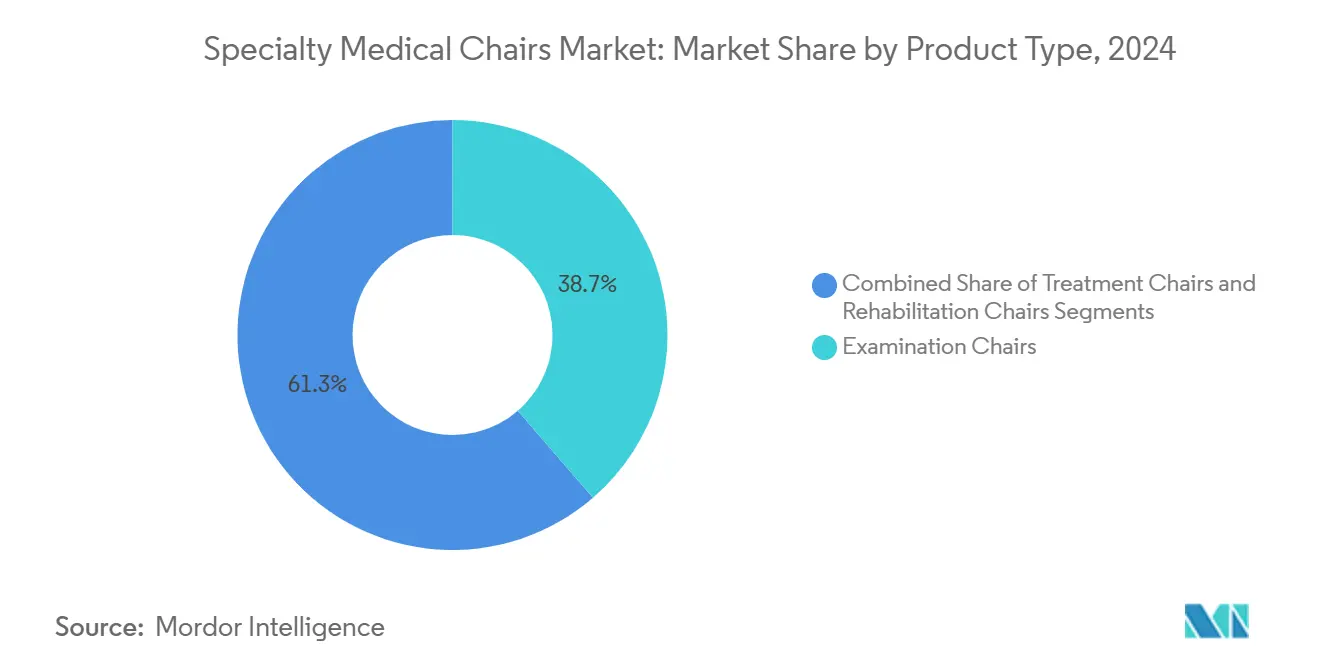

- 製品タイプ別では、検査用チェアが2024年の特殊医療用チェア市場シェアの38.67%を占有し、治療用チェアは2030年まで7.41%のCAGRで拡大すると予測されています。

- 技術別では、完全電動システムが2024年の特殊医療用チェア市場シェアの39.45%を占め、2030年まで7.29%のCAGRで進展しています。

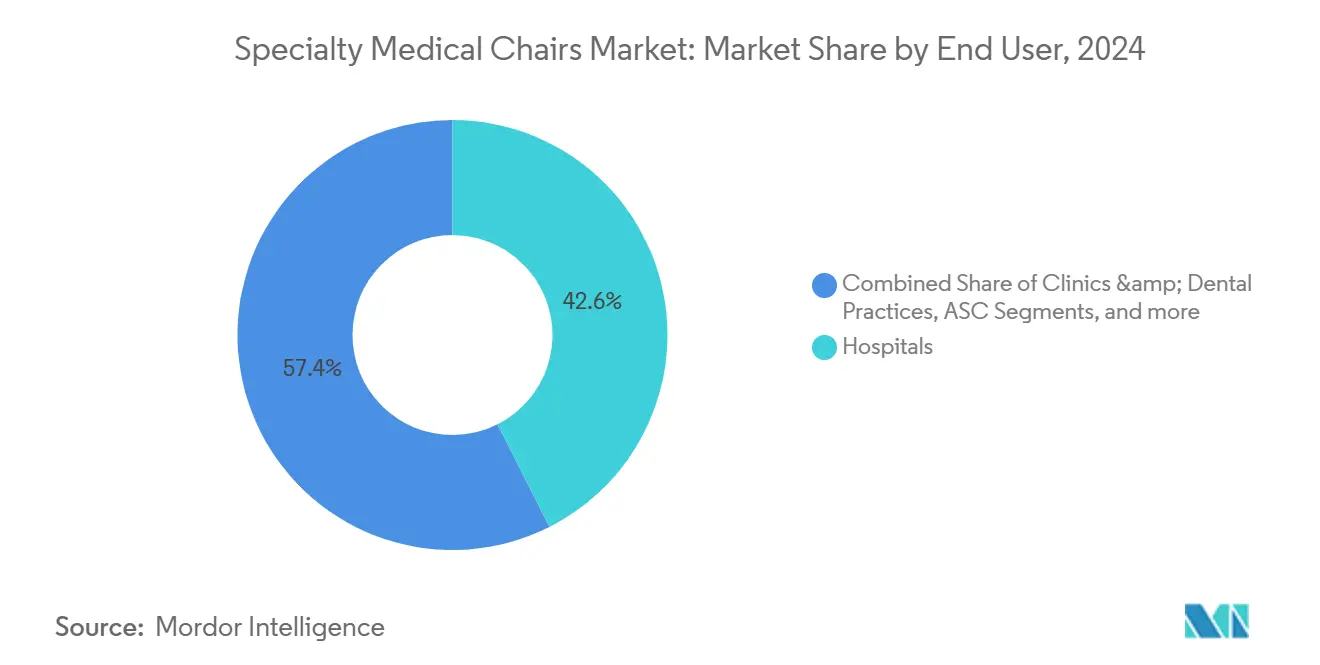

- エンドユーザー別では、病院が2024年の特殊医療用チェア市場規模の42.56%を占有し、外来手術センターが7.23%のCAGRで最も急成長しています。

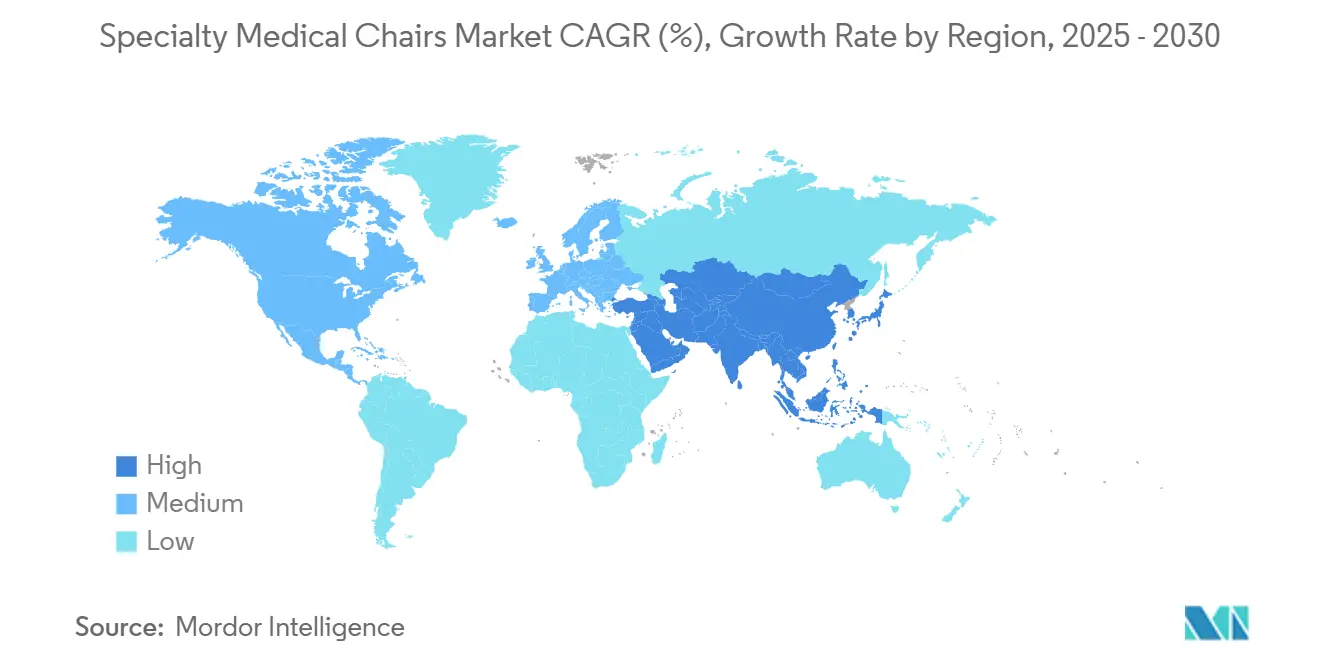

- 地域別では、北米が2024年に41.23%の売上シェアで主導し、アジア太平洋は2030年まで7.34%のCAGRを記録すると予測されています。

世界の特殊医療用チェア市場の動向と洞察

牽引要因インパクト分析

| 牽引要因 | CAGR予測への インパクト% | 地理的 関連性 | インパクト タイムライン |

|---|---|---|---|

| 高齢化 と多疾病負担が透析、化学療法、肥満用チェアの需要を加速 | 1.8% | 世界的、 北米と欧州で最も高いインパクト | 長期 (4年以上) |

| 完全電源、IoT対応チェアへの技術シフトがプロバイダーのROIを改善 | 1.2% | 北米 とEUが主導、APACが追従 | 中期 (2-4年) |

| OECD病院での強制的な褥瘡予防プロトコル | 0.9% | OECD 諸国、新興市場に拡大中 | 短期 (2年以下) |

| 在宅腎臓ケアモデル(ESKD Treatment Choices、米国)が居住用透析リクライナーを刺激 | 0.7% | 米国、 カナダとオーストラリアでパイロットプログラム | 中期 (2-4年) |

| APAC第2層都市での腫瘍日帰りケア拡大 | 0.6% | APAC 中核、MEAへの波及効果 | 中期 (2-4年) |

| 歯科・眼科処置量の増加が特殊チェアのアップグレードを推進 | 0.5% | 世界的、 先進市場で最も強い成長 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化と多疾病負担が透析、化学療法、肥満用チェアの需要を加速

85歳以上の人々は65-74歳層の3倍のヘルスケアリソースを使用し、米国の100歳人口は2054年までに4倍になると予測されています。この人口統計の急増により、透析、腫瘍、肥満科部門では、長時間の治療、より高い重量制限、精密ポジショニング向けに設計されたチェアの設置が推進されています。メディケア認定ASCは年齢関連手術を処理する能力を継続的に拡大し、プレミアム座席への持続的な需要を確保しています。ヘルスシステムはまた、ターンオーバー時間の短縮、介護者の負担軽減、感染制御仕上げを統合する設計による総所有コストの削減も考慮しています。

完全電源、IoT対応チェアへの技術シフトがプロバイダーのROIを改善

接続されたチェアは、利用状況とメンテナンスデータを病院の資産管理プラットフォームに直接送信し、ダウンタイムを削減する予測的サービスを可能にします。救急部門では、IoT統合によりマウントサイナイが待機時間を50%短縮しました。プリセット構成により、患者間のセットアップ時間が短縮され、特に眼科と歯科スイートでの標準化されたケアパスウェイがサポートされます。サイバー攻撃リスクが拡大する中、暗号化されたファームウェアとネットワーク分割を装備した完全電動システムは不可欠な資本購入となっています。

OECD病院での強制的な褥瘡予防プロトコル

病院で発生する褥瘡はオーストリアの入院患者の1.3%に影響を与えますが、適切な座席に支えられた構造化された予防プログラムは発生率を83.5%削減します。VHA指令1352は、すべての米国退役軍人保健施設に創傷ケア専門家の配置と圧力を再分散する機器の維持を義務付けています。そのため、プロバイダーは自動リポジショニングとマイクロクライメート管理サーフェスを備えたチェアを指定し、コンプライアンス主導の交換波を引き起こしています。

在宅腎臓ケアモデルが居住用透析リクライナーを刺激

メディケアは現在、訓練が4か月目前に開始される場合、在宅透析を初日からカバーしており、在宅療法を財政的に魅力的にしています。その結果、メーカーは住宅用美学と臨床機能を融合したリクライナーを設計し、緊急トレンデレンブルグと統合されたバイタル監視を含んでいます。香港の「腹膜透析ファースト」の成功はスケーラビリティを示し、APAC市場の政策に影響を与えています。

制約要因インパクト分析

| 制約要因 | CAGR予測への インパクト% | 地理的 関連性 | インパクト タイムライン |

|---|---|---|---|

| COVID後の資本予算凍結が交換サイクルを短縮 | -1.4% | 世界的、 リソース制約システムで最も強いインパクト | 短期 (2年以下) |

| 病院外検査用チェアの償還ギャップ | -0.8% | 主に米国、 私費市場で類似パターン | 中期 (2-4年) |

| 防火性 とMDR(EU)室内装飾コンプライアンスが12-15%のコスト増加 | -0.7% | 欧州連合、 輸出市場への波及効果 | 長期 (4年以上) |

| 特殊チェアの高い資本コストが小規模診療所の採用を制限 | -0.6% | 世界的、 新興市場と地方で最も高いインパクト | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後の資本予算凍結が交換サイクルを短縮

病院の営業利益率は2024年に1-2%に圧迫され、機器ライフサイクルを以前のベンチマークをはるかに超えて延長させました。利益プールは2027年までに7%のCAGRで回復すると予測されていますが、意思決定者は依然として規制義務または測定可能なスループット向上に関連する購入のみを承認しています。大規模ヘルスシステムはより簡単に資金調達を確保し、チェアのアップグレードを次のサイクルまで延期する可能性のある独立した地方病院との技術格差を広げています。

防火性とEU MDR室内装飾コンプライアンスが12-15%のコスト増加

EU MDRは機器分類の変更、より深いドキュメンテーション、より厳格な市販後サーベイランスを導入し、認証費用をモデル当たり50万ユーロまで押し上げています。室内装飾は現在、生命安全コードの下で炎の拡散と煙密度の両方のテストを満たす必要があり、工場コストに12-15%を追加しています。ヨーロッパの小規模メーカーは、投資するよりも従来のチェアを撤退させることがあり、供給を圧迫し、平均販売価格を押し上げています。

セグメント分析

製品タイプ別:治療用チェアがイノベーション波をリード

治療用チェアはイノベーションのテンポを設定し、このセグメントの特殊医療用チェア市場規模は2025-2030年の間に7.41%のCAGRで上昇すると予測されています。売上成長は、画像ポート、AI誘導ポジショニング、抗菌室内装飾を組み合わせたモデルを採用する歯科、耳鼻咽喉科、眼科診療所から生じています。検査用チェアは2024年に38.67%の市場シェアを維持し、心臓病学や透析などの中核専門分野にサービスを提供しています。その広範な設置ベースは交換需要を支えていますが、治療用チェアは現在プレミアム利益率の先頭に立っています。

シミュレーション研究によると、高度な歯科チェアの人間工学は、患者の視野を拡大しながら臨床医の腰部ストレスを42%削減でき、プレミアムリスト価格を正当化します。メーカーはまた、側位分娩体位をサポートし、手術モードへの迅速な緊急変換を可能にする設計で分娩センターをターゲットにしています。400ポンドの容量を持つポータブル採血チェアは、地域ベースのスクリーニングプログラムに浸透し続け、ポートフォリオの価値端でのボリュームを強化しています。

リハビリテーションチェアは、患者リフト統合、ゼロエントリー座席高、強化フレームを必要とする高齢者と肥満人口に対応します。世界の肥満が2025年に10億人の成人を超える中、肥満用バリアントは二桁のサブセグメント成長を達成します。透析リクライナーは在宅療法の拡大から恩恵を受け、一部のモデルには現在、針アクセスを合理化するためのBluetooth連動血圧カフと自動アームレスト回転が含まれています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

技術別:完全電動システムがデジタル変革を推進

完全電動プラットフォームは2024年に39.45%の市場シェアを獲得し、7.29%のCAGRで特殊医療用チェア市場を牽引しています。病院は、手動または油圧ラインでは提供できないタッチスクリーンプリセット、電動高さ調整、電子健康記録へのAPI接続を好みます。予測メンテナンスダッシュボードは、アクチュエータが故障する前に生物医学技術者に通知し、大規模IDNが98%以上の稼働時間を維持するのに役立ちます。

半電動チェアは、特に電気パネルのアップグレードが禁止的である場合、コスト敏感な調達では依然として実用的です。手動バリアントは依然として緊急および現場ケアのニッチを占めていますが、そのシェアは着実に侵食されています。サイバーセキュアファームウェアは現在、RFPにおいて重量容量とリクライン角度と並んで重要視されています。ロボティクスは次の地平線です:プロトタイプは、機械視覚カメラと電動アームをペアリングして、口腔内スキャンのために患者を自動ポジショニングし、手順時間を2回の訪問から15分に短縮します。

投資フローはこのシフトを反映しています。接続された機器にサービスを提供するヘルスケア技術管理市場は、2032年までに260億米ドルを超えて急増すると予測され、完全電動チェアが提供するエコシステムの利益を増幅しています。

エンドユーザー別:ASCが成長触媒として浮上

外来手術センター(ASC)は最も急速に上昇する顧客ベースとなる予定で、7.23%のCAGRで成長しています。そのケースロードは2034年までに4,400万件の処置に達すると予測され、ASC適格リストにより多くの整形外科および心血管処置を追加する政策動向に支えられています。ASCの特殊医療用チェア市場規模はそれに並行して拡大し、迅速にターンオーバーし、外科部位照明を統合するモデルを好みます。

病院は2024年に42.56%のシェアで収益アンカーのまま残っています。彼らは延長麻酔監視、テレICU接続、マルチモダリティ画像アームを装備したチェアに資本を配分します。診療所と歯科チェーンは、標準化された手術室に適合する中間層モデルへの安定した需要を継続しています。長期ケア施設は、創傷ケア結果に償還を関連付ける内部品質指標に動機付けられ、圧力再分散と抗菌特性を重視しています。

オフィスベースの手術スイートでは並行成長が明らかで、病院外で実施される白内障手術は2020年の0.5%から2023年第1四半期の2.2%に上昇しました。オフィス設定では、コンパクトなフットプリントでありながらOR級の機能が必要で、アイドル時に12平方フィート以内に折りたたまれる設計を刺激しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

地域分析

北米は2024年収益の41.23%を生成し、広範なASC浸透、積極的なIoT採用、在宅透析の早期償還を反映しています。米国のプロバイダーはESKD Treatment Choices インセンティブと、高度な座席を必要とするVHA褥瘡義務から恩恵を受けています。カナダの州計画は透析ユニットを近代化し、メキシコの私立病院グループはインバウンド医療観光を獲得するために手術室をアップグレードしています。これらの要因を総合すると、資本予算をハイエンドの完全電動モデルに向け続け、接続性に関連する繰り返しソフトウェアサポート契約を促進します。

アジア太平洋は最も急速に拡大する地域で、2030年まで7.34%のCAGRを記録しています。中国、インド、インドネシアの政府は病院建設と腫瘍日帰りケアセンターに記録的な資金を投入しており、それぞれがIVポール統合と重量適応センサーマットを備えた腫瘍リクライナーを要求しています。オーストラリアのIcon Groupはマレーシアでチェア需要をもたらすためにクロスボーダー合弁事業を活用し、一方、日本は家庭にハイブリッド治療チェアを配備するテレリハビリテーションプログラムを加速しています。地元調達戦略と技術移転協定は配送サイクルを短縮しますが、トップティアのインポートは依然として第三次施設でプレミアムシェアを占めています。

欧州は厳格なMDRと防火安全コンプライアンスの中で堅実ながら遅い成長を維持しています。ドイツ、フランス、英国は褥瘡予防イニシアチブと腫瘍日帰りケアアップグレードに資金を投入し、マイクロクライメート管理を備えたスマートリクライナーの取り込みを維持しています。認定機関の能力不足は認証タイムラインを延長し、小規模サプライヤーを阻害し、平均単価を押し上げています。Brexit後、英国メーカーは二重規制トラックをやりくりし、サービス提供コストを上昇させながらも市場アクセスを維持しています。

競争環境

特殊医療用チェア市場は中程度に細分化されていますが、参入障壁は上昇しています。トップメーカーは統合されたR&D、堅牢な品質管理システム、グローバルサービシングアームを振るっています。製品ロードマップはAI駆動ポジショニング、サイバーセキュアファームウェア、病院のCスイートに資産利用指標を供給するデータ分析ダッシュボードを中心としています。プラットフォームは現在、ゼロトラストアーキテクチャーへのCIOの要求を満たす暗号化されたAPIで出荷されます。

戦略的活動は、ハードウェアとデジタルワークフローの収束を強調しています。2025年2月にStrykerは、血栓除去プラットフォームを追加してその座席フランチャイズを活用できるInari Medicalの1株80米ドルでの買収を完了しました[1]Stryker Corporation, "Stryker Completes Acquisition of Inari Medical," stryker.com。Dentsply Sironaは取締役会を拡大し、デジタル歯科に焦点を合わせ直すためにWellspect Healthcareのレビューを開始し、Primescanラインをクラウドネイティブワークフローツールで強化しました[2]Dentsply Sirona, "Dentsply Sirona Announces Strategic Review of Wellspect," dentsplysirona.com。A-decはチェア保証を10年に延長し、コンポーネント耐久性への信頼を示し、マルチサイト歯科グループの価値を差別化しました[3]A-dec, "A-dec Extends Ten-Year Warranty Worldwide," a-dec.com。

パートナーシップモデルが拡散しています:機器メーカーはテレヘルスプロバイダーとチームを組んでリモート監視センサーを埋め込み、室内装飾専門家は感染制御仕様を満たすために抗菌織物会社と協力しています。中規模のアジアサプライヤーは、新興市場の価格ギャップを埋めながらも親ブランドにソフトウェア制御を譲るため、西欧OEMとのプライベートラベル取引の下でMDB収益をターゲットにしています。

特殊医療用チェア業界リーダー

-

Dentsply Sirona

-

A-dec Inc.

-

PLANMECA OY

-

Midmark Corporation

-

Fresenius Medical Care AG & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Stryker Corporationは、末梢血管インターベンションに拡大するため、Inari Medical, Inc.を1株80.00米ドルで買収完了。

- 2025年2月:Dentsply SironaはWellspect Healthcareの戦略的見直しを開始し、ポートフォリオフォーカスを鋭くするために2名の新取締役を追加。

- 2025年1月:A-decは100以上の国でコア機器保証を5年から10年に延長。

- 2025年1月:Benco DentalはA-decと販売協定を締結し、3つのCenterPointショールームで全ラインを在庫。

世界の特殊医療用チェア市場レポート範囲

特殊医療用チェアは、さまざまな外科手術を通じて患者の柔軟性や利便性の向上を支援する医療機器です。このタイプのチェアは、治療プロセス全体を通して患者に快適さを提供し、ヘルスケア専門家や医師が手術やその他の治療を実行するのを支援することを目的としています。

| 検査用チェア | 心臓用チェア |

| 分娩用チェア | |

| 採血用チェア | |

| 透析用チェア | |

| その他 | |

| 治療用チェア | 耳鼻咽喉科用チェア |

| 眼科用チェア | |

| 歯科用チェア | |

| その他の治療用チェア | |

| リハビリテーション用チェア | 高齢者用チェア |

| 小児用チェア | |

| 肥満用チェア | |

| その他 |

| 手動 |

| 半電動/油圧 |

| 完全電動/プログラマブル |

| 病院 |

| 診療所・歯科診療所 |

| 外来手術センター |

| 在宅ケア設定・長期ケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 検査用チェア | 心臓用チェア |

| 分娩用チェア | ||

| 採血用チェア | ||

| 透析用チェア | ||

| その他 | ||

| 治療用チェア | 耳鼻咽喉科用チェア | |

| 眼科用チェア | ||

| 歯科用チェア | ||

| その他の治療用チェア | ||

| リハビリテーション用チェア | 高齢者用チェア | |

| 小児用チェア | ||

| 肥満用チェア | ||

| その他 | ||

| 技術別 | 手動 | |

| 半電動/油圧 | ||

| 完全電動/プログラマブル | ||

| エンドユーザー別 | 病院 | |

| 診療所・歯科診療所 | ||

| 外来手術センター | ||

| 在宅ケア設定・長期ケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

特殊医療用チェア市場の現在の価値は何ですか?

市場は2025年に44億2,000万米ドルを生成し、2030年までに60億8,000万米ドルに達すると予測されています。

どの製品セグメントが最も急成長していますか?

治療用チェアは、歯科、耳鼻咽喉科、眼科処置の成長により、7.41%のCAGRで拡大しています。

完全電動チェアが人気を得ているのはなぜですか?

それらはワークフロー効率とサイバーセキュリティ対応を改善するIoT機能、予測メンテナンス、タッチスクリーンプリセットを統合しています。

外来手術センターでの機会はどれくらい大きいですか?

ASC処置量は2034年までに21%増加して4,400万件に達すると予測され、高ターンオーバー特殊チェアへの強い需要を支えています。

欧州での市場成長に影響を与える規制要因は何ですか?

EU MDRと厳格な防火規制は室内装飾コストに12-15%を追加し、認証タイムラインを延長し、小規模企業の参入障壁を上昇させています。

在宅透析モデルは製品設計に影響していますか?

はい。在宅療法へのメディケアインセンティブは、臨床グレードの安全機能を備えた住宅スタイル透析リクライナーの開発を刺激しています。

最終更新日: