マーケットトレンド の 特別任務航空機 産業

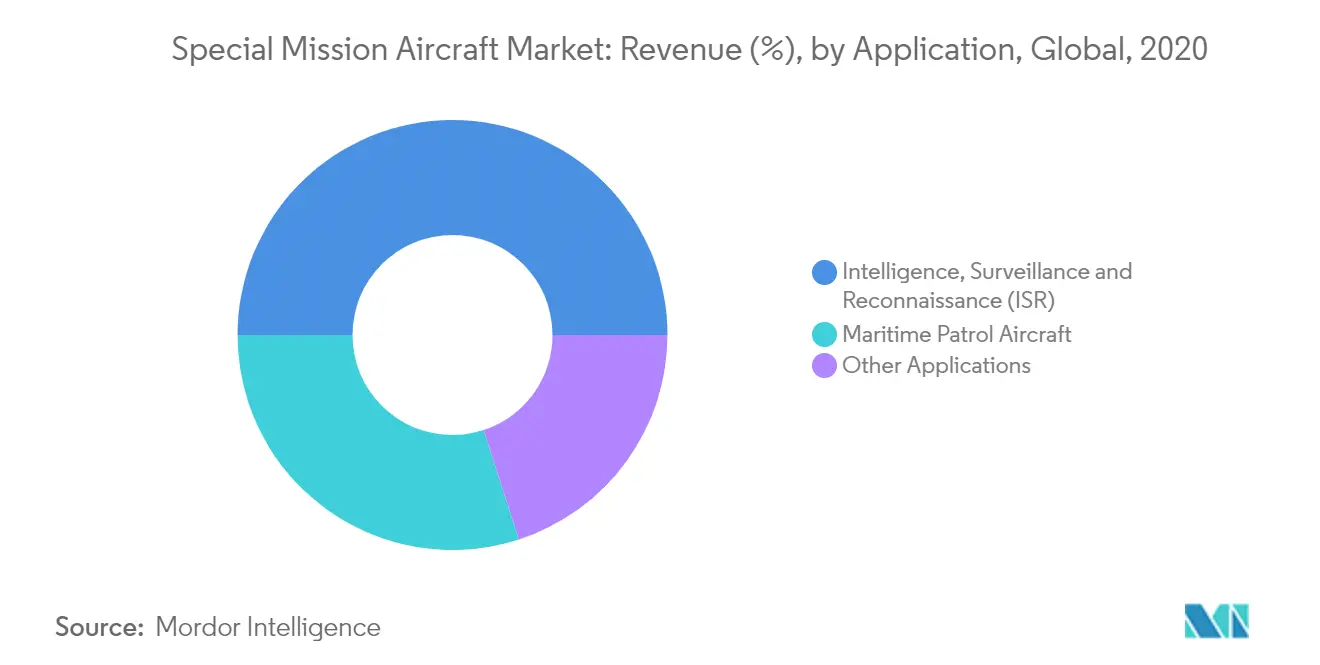

情報・監視・偵察(ISR)部門が2020年に最も高いシェアを占める

現在、情報・監視・偵察(ISR)分野が市場を支配しており、予測期間中もその優位性が続くと予想される。このセグメントには、ISR任務や空中早期警戒管制(AEWC)用途に使用される特殊任務機が含まれる。同分野の需要拡大は、各国の陸海国境での緊張や、麻薬密売、海賊行為などの他の要因による偵察機取得需要の増加が主な要因である。例えば、アラブ首長国連邦は、偵察任務用にGlobalEye AEWC航空機の保有数を拡大している。同国は当初、2015年に2機をサーブに発注し、その後2017年に1機、2020年12月にさらに2機を追加発注した。同国は2020年に最初の2機を受領し、3機目は2021年2月に引き渡された。このような各国の航空機近代化計画は、予測期間中の同セグメントの成長を促進すると予想される

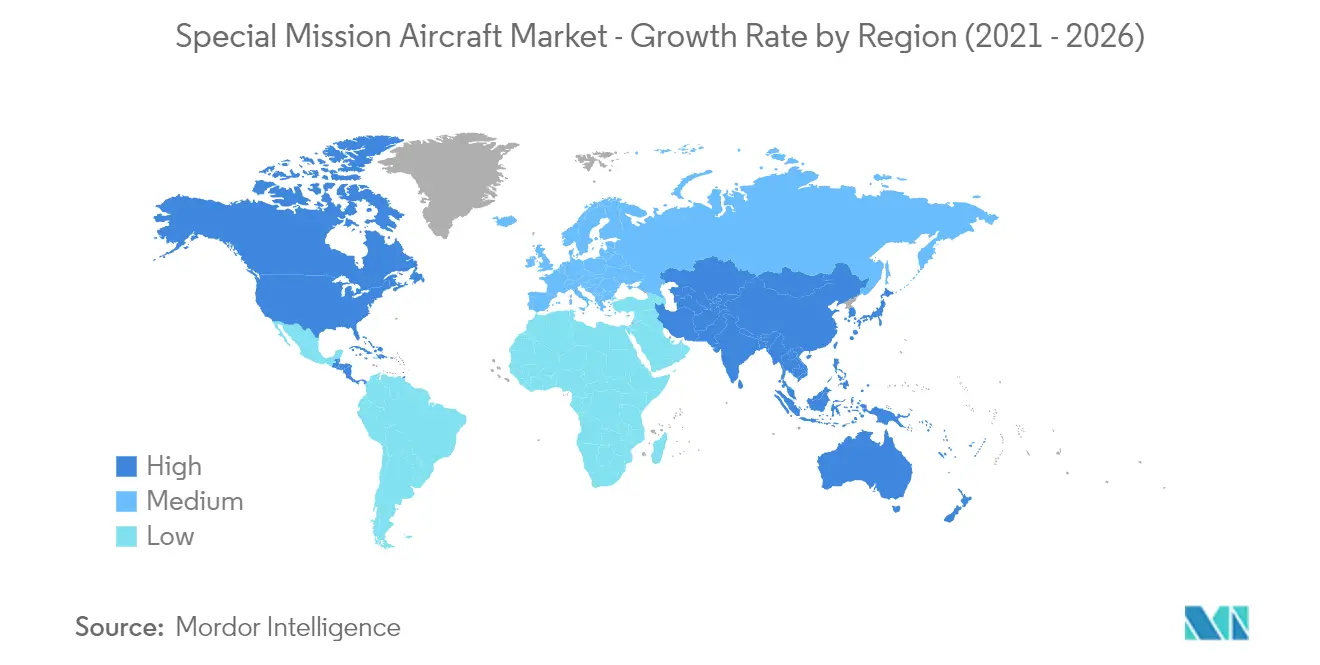

予測期間中、アジア太平洋地域が最も高い成長を遂げる見込み

アジア太平洋地域は、同地域における国境の緊張と地政学的問題により、予測期間中に急成長すると予想される。軍事費の増加に伴い、中国、インド、日本などの国々は、航空能力(戦闘即応性や状況認識を含む)を強化するために航空機フリートの近代化プログラムを実施している。例えば、2019年6月、インド国防省はインド海軍向けにボーイングP-8Iネプチューン高性能海上哨戒/対潜水艦戦(ASW)機10機の追加調達を承認した。契約額は約30億米ドルと推定される。これらの航空機はボーイング社から直接購入され、P-8I兵器、レーダー、関連機器は米国の対外軍事販売(FMS)プログラムを通じて調達される。これらの新型機の納入は2023年末までに開始されると予想されている。これに加えて、インドは特殊任務機を現地生産する計画も発表した。2020年12月には、インド空軍の監視能力をさらに強化するため、国防研究開発機構(DRDO)が開発した6機の新型空中早期警戒管制機を製造し、エア・インディアの航空機に配備する計画を発表した。予測期間中のこのような計画的な調達は、市場の成長を促進すると予想される