スペイン病院用品市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

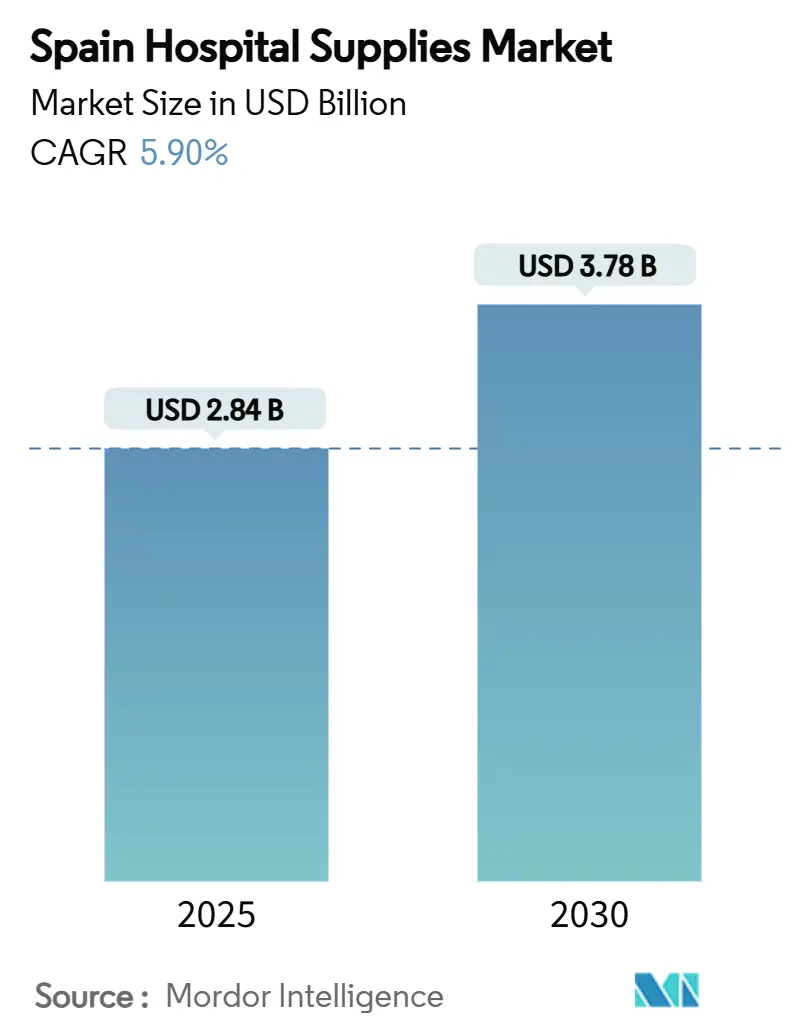

| 市場規模 (2025) | 2.84 十億米ドル |

| 市場規模 (2030) | 3.78 十億米ドル |

| 成長率 (2025 - 2030) | 5.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モルドール・インテリジェンスによるスペイン病院用品市場分析

スペイン病院用品市場規模は2025年に28億4,000万米ドルに達し、2030年には37億8,000万米ドルに上昇すると予測されており、この期間の年平均成長率は5.90%となる。スペインの堅固な公共部門基盤と、ターゲット型復旧・強靭化ファシリティ投資が、他の欧州医療制度がより大きなボラティリティを示す中でも、この一貫した軌道を支えている。平均寿命の延長、90歳以上人口セグメントの急激な拡大、厳格な感染予防基準が設備更新サイクルを強化する一方、デジタル調達義務が注文履行を加速している。グローバル多国籍企業と国内専門企業が価値、コンプライアンス支援、迅速な物流で競争し、バランスの取れた動的な競争環境を創出している。医療機器規則(MDR)と欧州健康データ空間を通じたEU調和の継続は、標準化の利益と追加のコンプライアンス費用の両方をもたらしている。

主要レポートのポイント

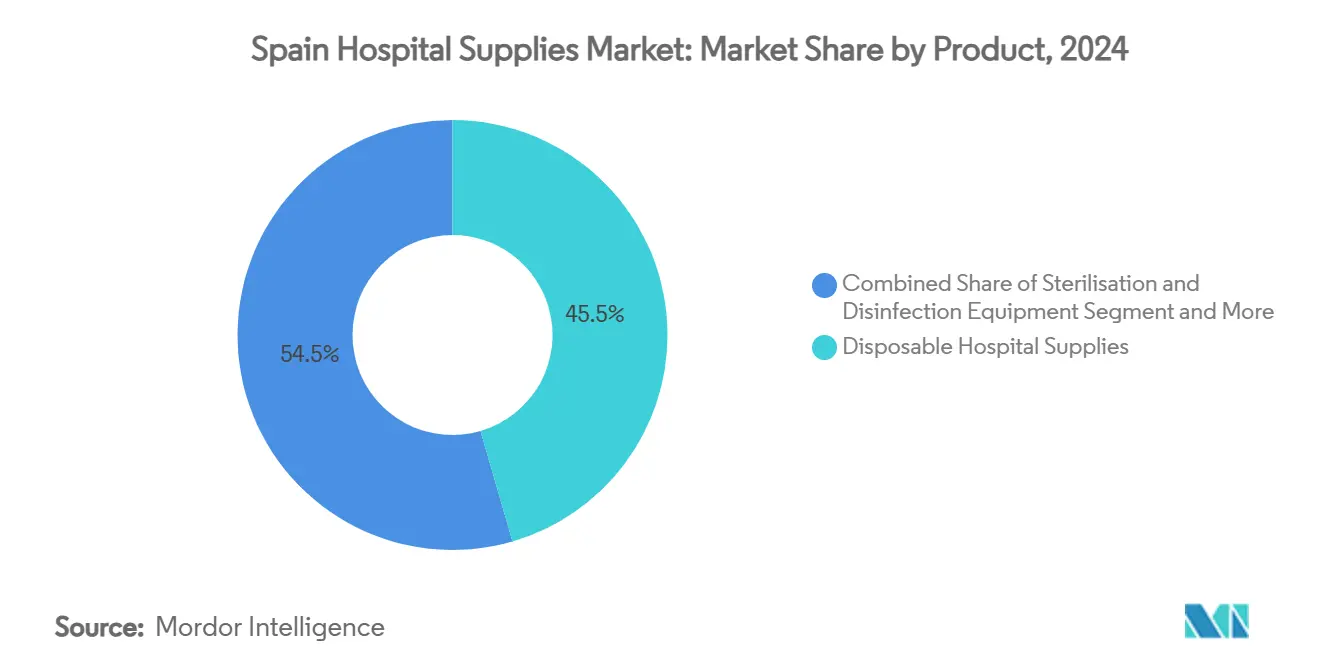

- 製品別では、使い捨て病院用品が2024年のスペイン病院用品市場シェアの45.51%を占有;滅菌・消毒機器は2030年まで最も高い年平均成長率7.65%を記録すると予測される。

- エンドユーザー施設別では、公立病院が2024年のスペイン病院用品市場規模の62.53%を占有する一方、民間病院は2030年まで年平均成長率6.85%で最も急速に拡大している。

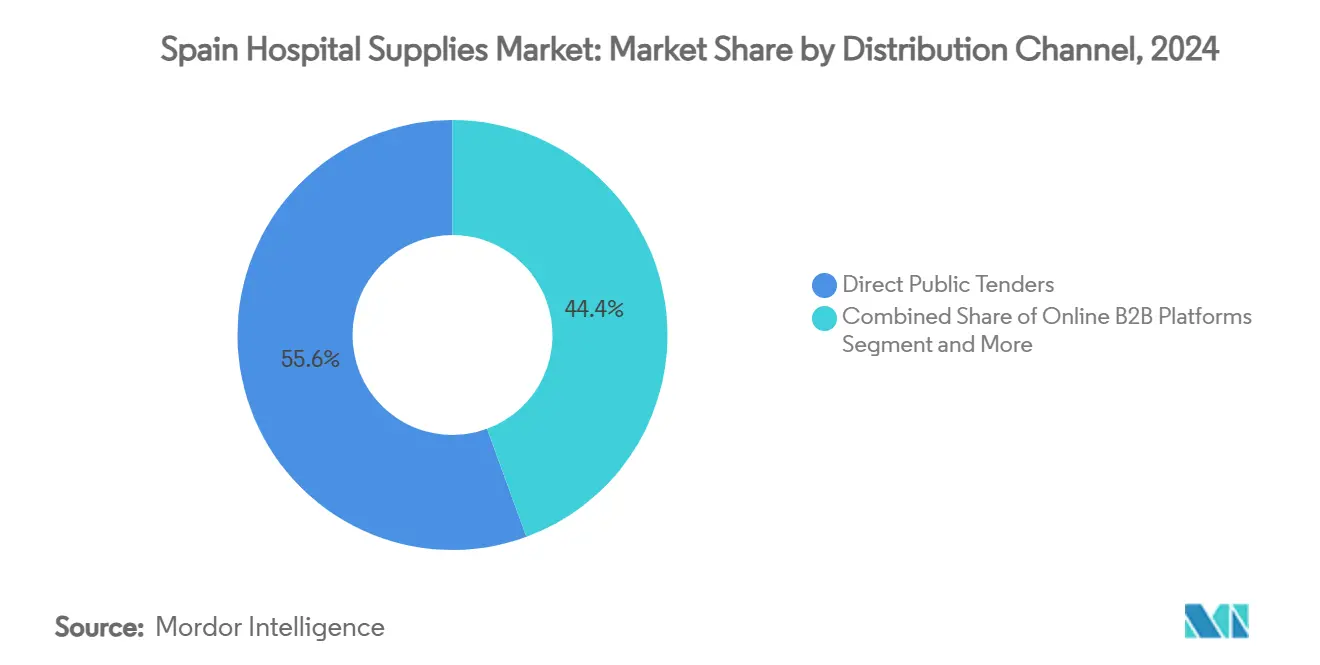

- 流通チャネル別では、直接公開入札が2024年に55.62%のシェアを維持;オンラインB2Bプラットフォームは義務的な電子インボイス立法により年平均成長率9.85%で成長する見込み。

スペイン病院用品市場のトレンドと洞察

ドライバー影響分析

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 感染症・慢性疾患の発症率増加 | +1.2% | 全国、都市中心部 | 中期(2-4年) |

| 院内感染に対する認識の高まり | +0.8% | 全国、急性期医療施設 | 短期(2年以下) |

| 急速に高齢化するスペイン人口 | +1.5% | 全国、地方重視 | 長期(4年以上) |

| デジタル化された公共調達による履行加速 | +0.6% | 全国、地方自治体 | 中期(2-4年) |

| 病院インフラを近代化するEU RRF資金 | +0.9% | 全国、医療過疎地域 | 短期(2年以下) |

| 国内使い捨てプラスチック容量拡張 | +0.4% | カタルーニャ・バレンシア | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

感染症・慢性疾患の発症率増加

監視データによると、EU病院患者の7.1%が医療関連感染を経験しており、呼吸器疾患が最前線にある[1]European Centre for Disease Prevention and Control, "Healthcare-Associated Infections," ecdc.europa.eu。スペインのユニバーサル医療制度はこれらのケースの治療を保証し、診断キット、無菌消耗品、呼吸器サポート機器の予測可能な大量調達につながっている。2024年のユニバーサル・ヘルスケア法案により、一時居住者と難民申請者への適用が拡大され、受益者プールが拡大した。病院が慢性期医療と感染制御経路を統合する中、サプライヤーは使い捨て製品と自動滅菌ユニットを組み合わせたバンドル入札から恩恵を受ける一方、分析対応機器が入院・外来設定にわたる縦断的疾患管理を支援している。

院内感染に対する認識の高まり

EUでは年間推定350万件のHAI症例と関連死亡9万件以上が発生しており、その最大半数はより強力な感染制御実践により予防可能である。スペインの病院は、MDR市販後監視規則に準拠したCEマーク付き使い捨て機器とトレーサブル滅菌システムを好むことで対応している。入札仕様書は抗菌表面と閉鎖システム薬物移送ソリューションへの言及が増加しており、ISO準拠のクリーンルーム製造を認証するベンダーを優遇している。調達チームがアウトブレイク封じ込めのコストと前払い製品プレミアムを定量化する中、感染制御ポートフォリオが戦略的重要性を増している。

急速に高齢化するスペイン人口

90歳以上の市民は2023年までに608,321人に達し、10年間で58.29%の急増を示した。高齢化により創傷管理ドレッシング、移動補助具、埋め込み型機器への安定した需要が促進されている。欧州中央銀行は、スペインの高齢化関連財政コストが2070年までにGDPの7パーセントポイント上昇し、ユーロ圏で最高になると予測している。したがって病院は老人医療向けに病棟を改装し、低床ベッドを設置し、再入院を減らすための遠隔モニタリングを採用する必要があり、モジュラー型でアップグレード対応システムを持つサプライヤーを優遇する複数年の設備交換サイクルを生み出している。

デジタル化された公共調達による履行加速

スペインのFACe電子インボイスハブは現在年間1,200万枚以上のインボイスを処理している一方、法律18/2022は収益8百万ユーロ超の企業に規制承認から1年以内の電子請求書発行を義務付けている。Plataforma de Contratación del Sector Públicoがリアルタイムの入札通知を提供し、見積もりリードタイムを短縮している。このデジタル化により頻繁に使用される使い捨て製品の補充が加速され、小規模企業の全国入札参加が奨励され、オンラインB2Bプラットフォームの年平均成長率9.85%予測を支えている。

制約要因影響分析

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制枠組み | -0.7% | 全国、EUコンプライアンス | 長期(4年以上) |

| 在宅ケアサービスへの転換 | -0.5% | 都市ハブ | 中期(2-4年) |

| EUプラスチック税によるインプットコストの変動性 | -0.3% | 全国、包装アイテム | 短期(2年以下) |

| 地域予算調達サイクルの断片化 | -0.4% | 17自治州 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制枠組み

MDRでは従来の機器を2024年5月までに更新された品質管理基準に適合させることが求められ、移行猶予期間は遅くとも2028年12月まで継続する。スペインのAEMPSはさらに、すべての医療機器の国内登録を義務付け、規則(EU) 2024/1860の下で供給中断通知を義務付けている。小規模メーカーはリスクベース分類、固有機器識別ラベリング、定期安全性更新報告書の高いコンプライアンス費用に直面している。その結果、流通業者はMDR承認製品を中心にポートフォリオを統合し、ブランド選択を狭め、革新的なSMEの市場参入タイムラインを延長する可能性がある。

在宅ケアサービスへの転換

政策立案者と患者は病院ベッド不足を軽減するため、在宅慢性疾患管理をますます好む傾向にある。InCARE研究では、スペインの長期ケアモデルが個人の自律性を重視し、家族介護者が重要な役割を果たしていることが示されている[2]InCARE Project, "Long-Term-Care System in Spain," incare.euro.centre.org。遠隔医療と遠隔モニタリング・パイロット向けに確保された資金は病院内の特定の手技量を削減し、選定された入院用消耗品の需要を押し下げている。この傾向を相殺することを目指すサプライヤーは、在宅輸液、創傷ケア、ポータブル診断向けキットを調整している。

セグメント分析

製品別:使い捨て製品が感染制御優先事項を牽引

使い捨て病院用品は2024年のスペイン病院用品市場シェアの45.51%を占め、使い捨て安全プロトコルへの持続的な重視を反映している。滅菌・消毒機器は2030年まで年平均成長率7.65%を記録し、HAI認識の高まりとMDRトレーサビリティ規則から恩恵を受けている。滅菌システムのスペイン病院用品市場規模は、病院が熱感受性機器を保護する低温・過酸化水素ユニットへのアップグレードを進める中で着実に拡大すると予測されている。

手術室機器と診断機器は復興計画補助金と結び付いた予算配分を受け続ける一方、注射器と注射針の仕様はシリコーンオイル滴に関する眼科安全性警告を受けて進化している。残留量ゼロのCEマーク付きマイクロボリューム注射器のサプライヤーがニッチだが高価値の注文を獲得している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー施設別:公立病院が需要を支える

公立施設は2024年のスペイン病院用品市場規模の62.53%を占め、税収を財源とするシステマ・ナシオナル・デ・サルーの全国的リーチを反映している。調達フレームワークは複数年供給契約を伴う公開競争入札を規定し、量的安定性を提供するが利益率は低い。

民間病院は小規模ながらも、投資家が専門医療と医療ツーリズムをターゲットとする中で年間6.85%の成長が予測されている。技術集約型の民間クリニックは、サービス差別化のためにプレミアム画像診断、ロボット手術、ポイント・オブ・ケア検査機器を好み、高能力ベンダーにとってのアドレサブル収益プールを拡大している。

流通チャネル別:デジタル変革が加速

直接公開入札が2024年購入の55.62%を制御し、請求書ルーティングと契約公開のFACe・PLACEポータルの義務的使用に支えられている。それでも、スペイン病院用品市場は電子カタログへと急速に転換しており、電子インボイス義務が8百万ユーロ閾値を下回る企業に拡大する中、オンラインB2Bプラットフォームは2030年まで年平均成長率9.85%を記録するだろう。

グループ購買機構は小規模クリニックの需要をプールし、小売・地域薬局は外来医療の緊急ギャップを埋めている。多国籍企業はERPシステムと公共ポータルの統合を増加させ、注文確認と出荷追跡を自動化し、平均リードタイムを数日から数時間に短縮している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

地理的分析

スペインはEU第4位の公的医療支出国であり、2025年に公的資金990億米ドル(GDP の7.4%)および民間資金350億米ドルを拠出している。マドリード、カタルーニャ、バレンシアは最も高密度の病院ネットワークと高複雑性紹介センターの大部分をホストしている。都市ハブはAI対応内視鏡タワー、閉ループ滅菌、自動薬剤調剤の早期展開を獲得し、ベッドあたり支出を全国平均以上に押し上げている。

地方地域は医師不足とより長い物流チェーンに直面し、移動診断とモジュラー治療ユニットへの転換を促している。復興計画補助金は、デジタル放射線車両、陰圧テントシステム、遠隔ICUプラットフォームでこれらの医療過疎地域をターゲットとし、都市混雑を緩和しながらスペイン病院用品市場を拡大している。

地中海回廊沿いの製造業クラスターが供給安全保障を強化している。EssityのタラゴナプラントやQIAGENのバルセロナQIAstat-Dxサイトなどの施設は、重要な消耗品と診断のリードタイムを短縮している。バレンシアとバルセロナの港湾インフラは原材料輸入と完成品輸出を促進し、南欧・北アフリカの潜在的流通ハブとしてスペインを位置づけている。

競争環境

スペイン病院用品業界は適度に断片化されている。グローバルグループ(Solventum、B. Braun、Medtronic)は広範なポートフォリオとMDR準拠品質システムを活用し、地域保健省とのフレームワーク合意を確保している。国内チャンピオンのGrifols、Werfen、ROVIは深い臨床医関係と迅速なサービス対応を活用;Grifolsは2024年に71億1,200万ユーロの収益を記録し、免疫グロブリン生産能力の拡大を継続している[3]Europa Press, "Grifols 2024 Financial Results," europapress.es。

最近の戦略はデジタルサプライチェーン可視性と社内持続可能性プログラムを中心としている。WerfenのEUR 2,000万ベンチャーファンドは、迅速敗血症診断でのスタートアップをターゲットとし、クリティカルケア・フランチャイズを強化している。Essityはスペイン工場全体でリアルタイムOEEダッシュボードを展開し、ダウンタイムとプラスチック廃棄物を削減している。競合他社も、ポータブル吸引ユニット、ウェアラブル輸液ポンプなど、入院病棟からの量的シフトに対抗するため、在宅ケア設定向けの製品ラインを調整している。

MDRコンプライアンス費用の上昇に伴い、国境を越えたM&Aが活発に続いている:スペインの中規模メーカーへのプライベートエクイティの関心が高まっており、GrifolsへのBrookfield買収提案の可能性に関する継続的な憶測に例証されている。大規模買収企業は即座のCEマークポートフォリオと確立された電子入札資格を獲得し、売却企業は次世代R&Dの資金調達に必要な資本を獲得している。

スペイン病院用品業界リーダー

-

Cardinal Health Inc.

-

Medtronic plc

-

B. Braun SE

-

GE HealthCare Technologies Inc.

-

Solventum Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Essityがタラゴナに年間1億5,000万ユニットの失禁用品を生産可能な2,400万ユーロの生産ラインを開設。

- 2024年11月:QIAGENがQIAstat-Dx事業専用のバルセロナ新サイトを設立し、スペインの診断能力を強化。

スペイン病院用品市場レポート範囲

レポートの範囲により、病院用品には、患者と医療従事者の両方に役立ち、病院インフラを支援し、病院間のネットワークと輸送を強化するすべての医療ユーティリティ製品が含まれる。これらには病院設備、患者補助具、移動機器、滅菌使い捨て病院用品が含まれる。スペイン病院用品市場は製品別(患者検査機器、手術室設備、移動補助・搬送機器、滅菌・消毒機器、使い捨て病院用品、注射器・注射針、その他製品)にセグメント化されている。レポートは上記セグメントの価値(米ドル百万)を提供している。

| 患者検査機器 |

| 手術室設備 |

| 移動補助・搬送機器 |

| 滅菌・消毒機器 |

| 使い捨て病院用品 |

| 注射器・注射針 |

| その他製品 |

| 公立病院 |

| 民間病院 |

| 専門クリニック |

| 診断・画像センター |

| 直接公開入札 |

| グループ購買機構(GPO) |

| オンラインB2Bプラットフォーム |

| 小売・地域薬局 |

| 製品別 | 患者検査機器 |

| 手術室設備 | |

| 移動補助・搬送機器 | |

| 滅菌・消毒機器 | |

| 使い捨て病院用品 | |

| 注射器・注射針 | |

| その他製品 | |

| エンドユーザー施設別 | 公立病院 |

| 民間病院 | |

| 専門クリニック | |

| 診断・画像センター | |

| 流通チャネル別 | 直接公開入札 |

| グループ購買機構(GPO) | |

| オンラインB2Bプラットフォーム | |

| 小売・地域薬局 |

レポートで回答される主な質問

スペイン病院用品の現在の価値とその成長速度はどの程度か?

支出は2025年に28億4,000万米ドルに達し、年平均成長率5.90%で2030年には37億8,000万米ドルに進展すると予測されている。

スペイン病院用品でどの製品セグメントが最も多くの収益を生み出しているか?

使い捨て病院用品が45.51%のシェアでリードしており、公立・民間施設での厳格な感染制御プロトコルが牽引している。

スペインの公立病院は全体購入においてどの程度の役割を果たしているか?

公立施設は国家調達の62.53%を占めており、税収を財源とするシステマ・ナシオナル・デ・サルーを通じて安定した入札量を確保している。

オンラインB2Bプラットフォームがスペイン病院用品で急速に拡大している理由は何か?

義務的な電子インボイス化とFACeなどの一元化ポータルが入札と支払いを簡素化し、2030年まで年平均成長率9.85%でデジタルチャネルを支援している。

EUプラスチック税はスペイン病院用品にどのような影響を与えるか?

1kg当たり0.45ユーロの課税により包装コストは増加するが、医療機器の免除により使い捨て製品への打撃は軽減され、エコデザインの転換を促進している。

どの地域投資が将来の供給能力を形成しているか?

EssityのタラゴナラインへのEUR 2,400万投資やQIAGENのバルセロナ新診断サイトなどのプロジェクトが国内生産を押し上げ、配送時間を短縮している。

最終更新日: