スペイン歯科機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

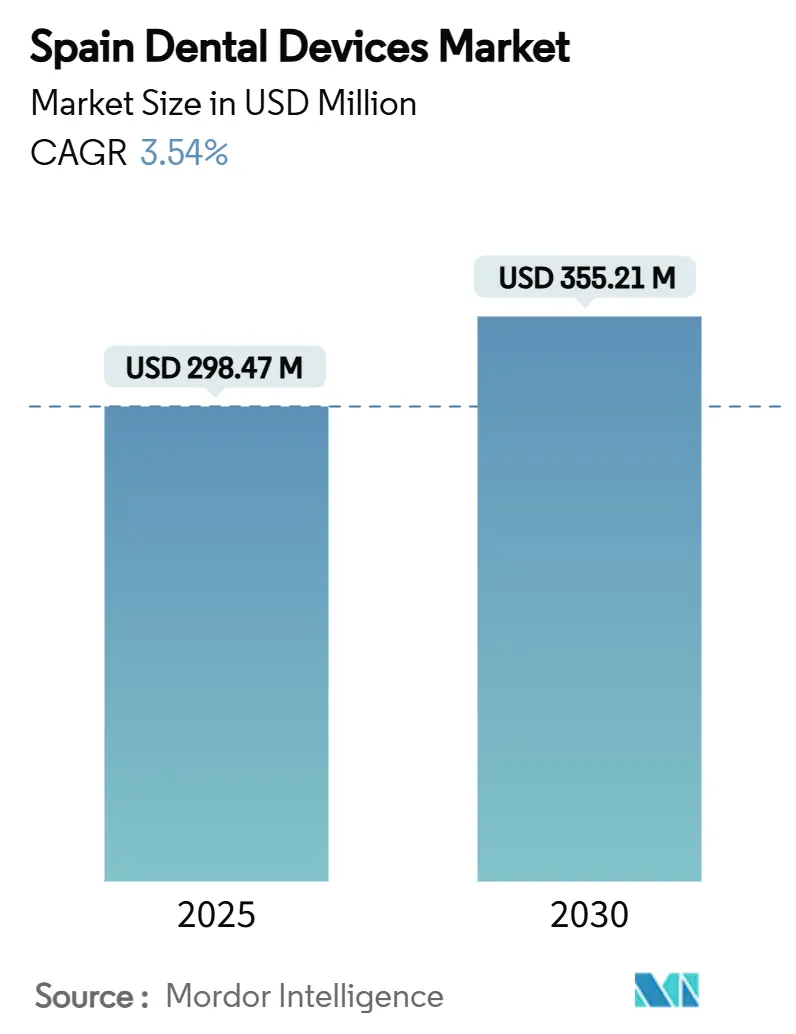

| 市場規模 (2025) | 298.47 百万米ドル |

| 市場規模 (2030) | 355.21 百万米ドル |

| 成長率 (2025 - 2030) | 3.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン歯科機器市場分析

スペインの歯科機器市場規模は2025年に2億9,847万米ドルで、2030年には3億5,521万米ドルに達し、年平均成長率3.54%で成長すると予測されています。公的部門の資金調達、EU-MDR準拠に関連する技術更新、着実に高齢化が進む人口の組み合わせが、新しいチェア、画像システム、デジタル補綴ツールへの需要を支えています。マドリード、カタルーニャ、バレンシアでの都市集中が、これらの地域で家計所得と歯科観光の流入が最も高いため、プレミアム機器販売を促進しています。治療機器は、CAD/CAMとインプラント学における継続的なアップグレードによりリードを維持し、消耗品は繰り返し使用と高齢者向けのより深い保険適用から恩恵を受けています。クリニックチェーン間の統合は調達コストの削減を始めていますが、同時に独立診療所をキャッシュフローを平準化するサブスクリプションモデルへと押し進めています。ハードウェアとソフトウェア、トレーニングを組み合わせることができるベンダーが競争上の優位性を保持し、チェア時間を短縮し償還経済を改善するAI誘導診断に機会が持続しています。

主要レポート要点

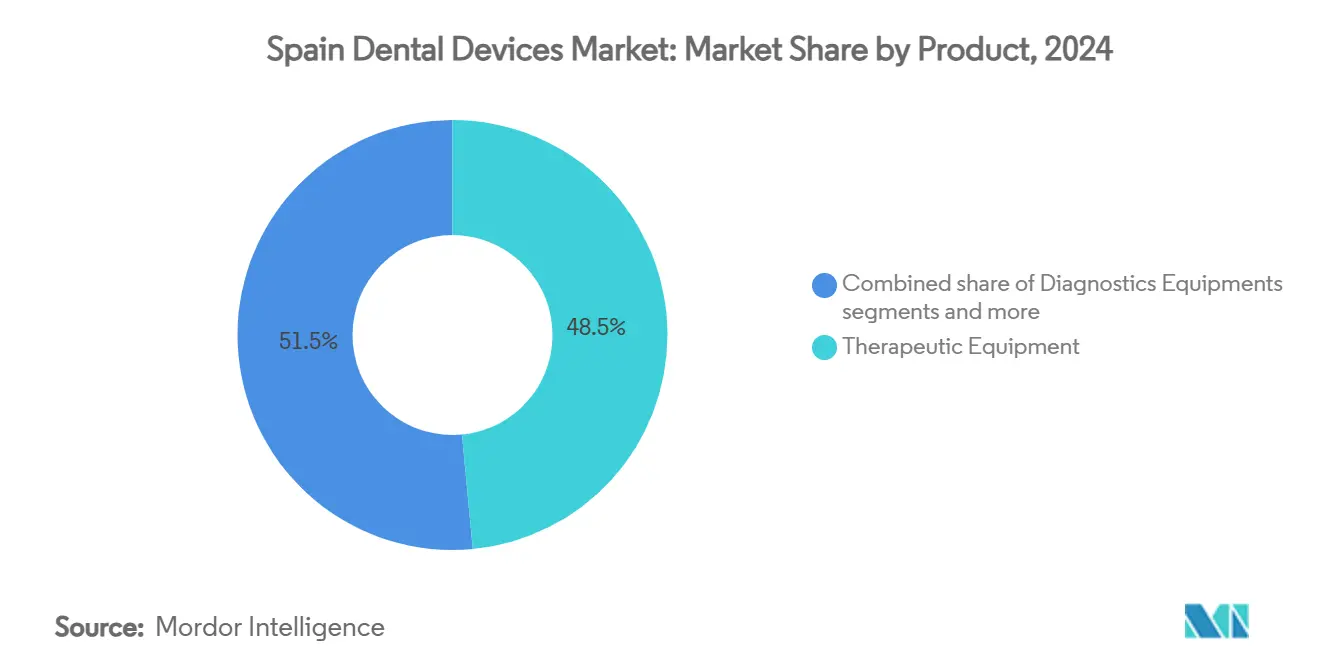

製品別では、治療機器が2024年にスペイン歯科機器市場シェアの48.50%を確保し、一方で消耗品は2030年まで年平均成長率3.93%で成長すると予測されています。

治療別では、補綴治療が2024年に売上シェア33.50%を占め、2030年まで最も速い年平均成長率4.01%を記録すると予想されています。

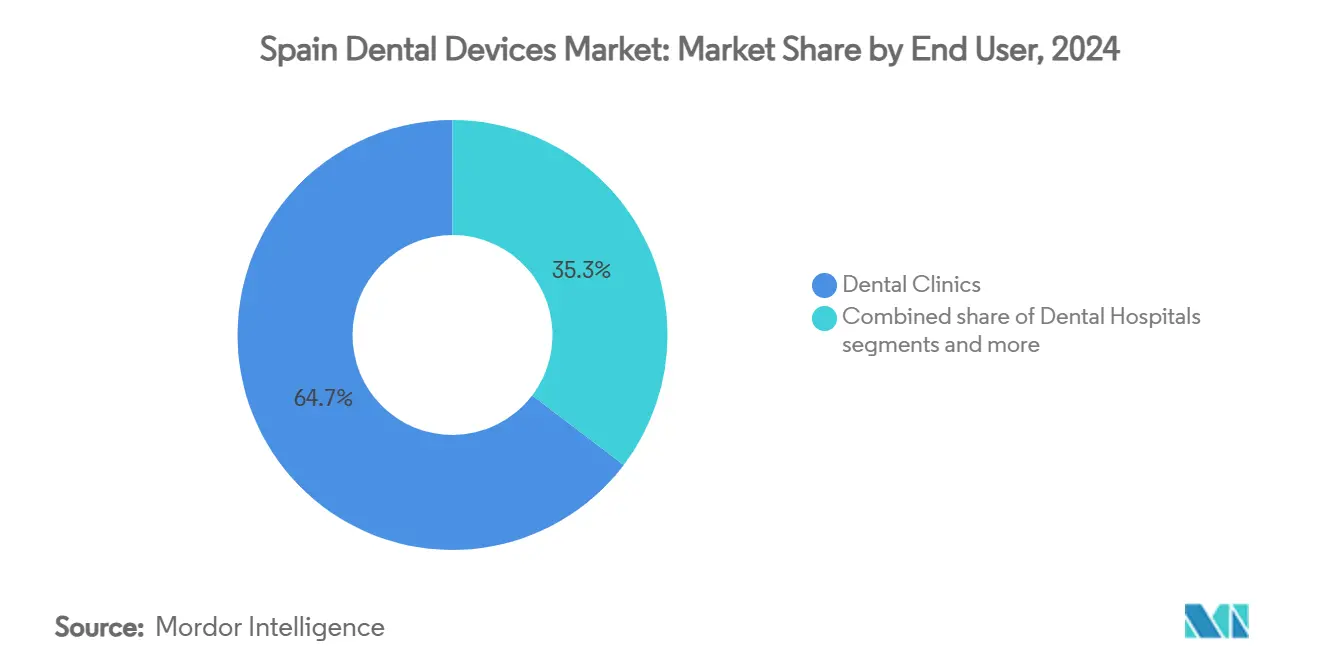

エンドユーザー別では、歯科クリニックが2024年にスペイン歯科機器市場規模の64.67%を占めました。学術機関が2025年~2030年間に年平均成長率4.45%で最も急速に拡大します。

スペイン歯科機器市場のトレンドと洞察

推進要因インパクト分析

| 推進要因 | (~)CAGR予測へのインパクト% | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 急速なスペイン高齢化により補綴需要が増加 | +0.8 | 全国、アストゥリアス、カスティーリャ・イ・レオン、ガリシアでより高い集中 | 中期(~3-4年) |

| 小児・脆弱成人向け公的口腔健康カバレッジの拡大 | +0.6 | 全国、アンダルシア、カタルーニャ、マドリードで早期実施 | 中期(~3-4年) |

| 歯科観光流入によるハイエンドインプラント販売促進 | +0.4 | 沿岸地域、バルセロナ、マドリード、バレンシア | 短期(≤2年) |

| スペインクリニックチェーンのプライベートエクイティ統合による大量調達 | +0.5 | 都市部、特にマドリード、バルセロナ、バレンシア | 中期(~3-4年) |

| EU-MDR準拠サイクルによるレガシー機器の交換 | +1.2 | 全国、古い機器ベースを持つ地域でより高いインパクト | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

急速なスペイン高齢化により補綴需要が増加

スペインの65歳以上のコホートは2025年に全住民の20.2%に達し、2035年までに26.5%を超える軌道にあります。この人口統計層は若い成人よりも3.2倍多く多歯置換を使用し、ミリングマシンと口腔内スキャナーの機器使用を高めています。インプラントとブリッジ治療はすでに全歯科治療の33.50%を占め、高齢者が住民の25%を超える地域(アストゥリアスとカスティーリャ・イ・レオン)では、CAD/CAMシステムの最も急速な取り込みを示しています。老年医学ケアを専門とする診療所は、2024年~2025年に18%高い設備投資を報告しました。補綴ワークフローとチェアサイド3Dプリンティングをバンドルするベンダーは、納期短縮と技工所費用削減により牽引力を得ています。

小児・脆弱成人向け公的口腔健康カバレッジの拡大

国家口腔健康計画は2022年~2024年間に計1億8,000万ユーロの総資金を確保し、公的クリニックでの診断と予防ケアを優先しています。支出により、これらの施設での年間患者数が2024年に約17%増加し、パノラマX線装置と基本治療チェアへのより高い需要に変換されました。アンダルシアやカタルーニャなどの早期導入地域は、12-18%の機器割引を獲得する中央入札を通じて大量注文を行いました。公的センターは総所有コストが低い堅牢な機器を好み、サプライヤーに保証期間の延長を促しています。2027年までに、基本歯科サービスアクセスは人口の72%から85%に上昇すると予測されています[1]出典:保健省、「Plan de Salud Bucodental,」La Moncloa、lamoncloa.gob.es 。

歯科観光流入によるハイエンドインプラント販売促進

年間約75,000人の外国人患者が歯科治療でスペインを訪れ、1回の訪問当たり平均2,800ユーロを費やしています。これは依然として英国やドイツの価格を30-40%下回っています。国際訪問者は、ガイデッドサージェリーキットがバンドルされたプレミアムインプラントラインを選ぶ可能性が国内患者より2.3倍高いです。バルセロナ、バレンシア、マラガのクリニックは、この顧客層にサービスを提供するためCBCTイメージングとチェアサイドミリングに35%多く投資しています。市町村観光局が歯科協会と協力して「スマイル休暇」をマーケティングし、2024年に前年比18%のインプラント数増加をもたらしました。ホスピタリティと臨床スケジューリングの連携により、従来の地域需要サイクル以外でも稼働率を高く保っています[2]出典:Instituto de Estudios Turísticos、「Dental Tourism in Spain 2025,」cambridge.org 。

スペインクリニックチェーンのプライベートエクイティ統合による大量調達推進

プライベートエクイティファンドは2024年に歯科プラットフォームに11億3,000万ユーロを投入し、チェーンは現在、2020年の22%と比較して都市部診療所の35%を運営しています。中央調達オフィスは放射線科、滅菌、ソフトウェアスイートで15-25%の割引を交渉し、チェア当たりの設備コストを削減しています。チェーンはトレーニングとメンテナンスを簡素化するために機器を標準化し、メーカーにクラウドベースの診療管理モジュールとハードウェアをパッケージ化するよう促しています。独立クリニックは価格競争力を維持するために購買グループへの参加や機器リースで対応しています。PE支援グループはしばしば複数年供給契約を締結し、ベンダーにとって安定した需要見通しを作り出します。

制約要因インパクト分析

| 制約要因 | (~)CAGR予測へのインパクト% | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 非EU機器の輸入関税によるエンドユーザー価格上昇 | -0.3 | 全国、輸入機器に依存する地域でより高いインパクト | 中期(~3-4年) |

| 歯科治療の高コスト | -0.7 | 全国、平均所得が低い地域でより大きな影響 | 長期(≥5年) |

| 情報源: Mordor Intelligence | |||

EU-MDR準拠サイクルによるレガシー機器の交換

2024年5月の欧州医療機器規則認証期限は、スペインの歯科機器設備投資で前年比22%の急増をもたらしました。口腔内カメラやCBCTユニットなどのクラスIIaおよびIIb機器は、より厳しい証拠要件に直面し、11%の申請が拒否されて代替購入が必要となりました。診療所はサービスギャップを避けるためアップグレードを加速し、準拠を維持するリモートファームウェア更新を持つシステムを好みました。メーカーは技術文書と監視報告を管理するために認定代理店を装備し、販売後サポートを求める購入者を安心させています。需要は2026年までに設置ベースが完全に適合すれば正常化すると予想されます。

非EU機器の輸入関税によるエンドユーザー価格上昇

欧州連合外から調達した画像システムとCAD/CAMユニットへの4.7-6.5%の関税により、2023年~2025年間に小売価格が7-9%上昇しました。小規模診療所は、手の届かない初期コストのため、2024年に計画購入の約22%を遅延またはキャンセルしました。一部のアジアのメーカーは関税を回避するため最終組立をEUに移転しましたが、物流費用が節約を部分的に相殺しました。購入者は中古品代替品をますます求めていますが、保証範囲は短くなっています。時間が経つにつれ、地元の販売業者は価格敏感な需要に対応しながらマージンを維持するためプライベートラベル製品を拡大する可能性があります。

歯科治療の高コスト

年間平均自己負担歯科支出は1人当たり500ユーロ近くに留まり、単一歯インプラントは依然として1,000-3,000ユーロの費用がかかります。約3分の1の世帯が複雑な修復治療を延期し、高価値機器の利用を抑制しています。この手頃さのギャップは二層市場を生み出します:クリニックの42%はデジタルソリューションに投資しますが、他は基本ケアを維持する必須機器に購入を制限しています。分割払いやサービスとしての機器などの金融商品は拡大していますが、農村部での採用は遅れています。より広範な保険償還がなければ、プレミアム機器販売は潜在力を30%下回る可能性があります。

セグメント分析

製品別:治療機器がリーダーシップを維持、消耗品が加速

治療機器は2024年にスペイン歯科機器市場シェアの48.50%を維持し、日常手順と収益創出における重要な役割を反映しています。CAD/CAMシステムは、臨床医が技工所納期を短縮するため院内ミリングを求めたため、年間採用が18%急増しました。売上の約28%を占める診断機器は、EU-MDR推進の交換から恩恵を受け、口腔外放射線ユニットが最も鋭い注文成長を示しました。歯科消耗品はより小さなチケット価値に貢献しましたが、繰り返しインプラント、セメント、アライナー供給に推進されて最も速い年平均成長率3.93%の見通しを記録しました。

成長するインプラント利用(保険が高齢者向けカバレッジを拡大してから60.5%増)は、印象材とバイオマテリアルの安定した補充サイクルを支えています。機器ベンダーは現在、長期消耗品契約を確保するためインプラント購入とスターターキットをバンドルしています。並行して、チェアサイド積層造形が配送を数日から数時間に短縮するため、3Dプリンティング樹脂が牽引力を得ています。スペインの学術機関は、より高い頻度でシミュレーションブロックとファントムヘッドを調達し、小器具への隣接需要を作り出します。全体的に、低侵襲手術の臨床適応症の拡大により、治療ツールとその消耗品がスペイン歯科機器市場で絡み合った成長を維持することが確実になります。

治療別:補綴歯科が規模と勢いの両方を支配

補綴治療は2024年売上の33.50%を占め、年間4.01%成長すると予測され、治療カテゴリー間で二重のリーダーとなっています。インプラント支持修復物は補綴量の62%を構成し、美観と抗菌品質により2024年に28%高い採用を見たジルコニア成分へと急速にシフトしています。歯内療法は約27%のシェアで続き、チェア時間を35%短縮する回転ファイルによりリフレッシュされています。矯正歯科は小さいものの、クリアアライナー革命を経験しており、アライナーは現在新規症例の70%で、4年前の59%から増加しています。

レーザー補助歯周病学は安定したニッチのままですが、クリニックがより迅速な治癒と患者の快適さを目標とするため、軟組織レーザーで年間22%の取り込みを記録しています。日常スキャン中に早期歯周病を検出する診断AIツールがこのセグメントを拡大する可能性があります。歯内療法では、根尖位置測定器の精度改善が再治療率を下げ、適度な償還にもかかわらず投資を正当化します。全体的に、これらのシフトは補綴歯科を増分収益の主要エンジンとして位置づけ、予見可能な将来にわたってスペイン歯科機器市場規模での設備投資優先度を確保します。

エンドユーザー別:クリニックが支配、学術界が急速上昇

歯科クリニックはスペインの私的資金調達ケアモデルにより、2024年にスペイン歯科機器市場規模の64.67%をコントロールしました。約75%のクリニックが現在、少なくとも1つのデジタルワークフローを採用しており、これは2022年の58%から上昇し、画像から設計パイプラインの主流受容を示しています。プライベートエクイティに支援された統合チェーンは、300以上のサイトの成長するフットプリントを運営し、メンテナンス効率のためチェア構成を標準化しています。

学術・研究センターは小さいものの、年平均成長率4.45%で拡大します。政府補助金は学生訓練のシミュレーション実験室と高度画像を対象に、2024年に機器予算を18%引き上げました。歯科病院は売上の約20%を占め、顎顔面症例にサービスを提供する複雑な手術スイートに主に投資しています。公的保険カバレッジが拡大するにつれ、これらの病院は私的診療所からのオーバーフローを吸収し、マルチチェア手術室ユニットの購入を刺激する可能性があります。合わせて、エンドユーザーの多様化はサプライヤーを循環的変動から守り、スペイン歯科機器市場でベースライン需要を堅実に保ちます。

地理的分析

マドリード、カタルーニャ、バレンシアは、1人当たり歯科支出が全国平均を28%上回ったため、2024年に市場価値の過半数を創出しました。マドリード単独で、独立系よりも35%多くハイスペック機器に割り当てる企業チェーンと大学クリニックの強さで22.3%を獲得しました。カタルーニャの広範な産業基盤は小器具の地元生産者を支え、地域調達エコシステムを提供しています。

一方、沿岸地域は強いインバウンド観光を活用しています。アンダルシアとバレンシアは2024年に外国人患者流入の18%急増を記録し、プレミアムインプラント購入を顕著に押し上げました。サプライヤーはそこのクリニックがグローバル同業他社とベンチマークするため、これらの地域で最初にフラッグシップCBCTスキャナーを紹介することが多いです。

対照的に、農村部の県は低所得と薄いクリニック密度に阻まれて、診療所当たり40%少ない支出をします。それでも、カスティーリャ・イ・レオンのような中北部地域は急速に高齢化する人口に直面し、2022年以来インプラント関連手順で23%の急増を推進しています。地方政府が資金提供する移動歯科ユニットは、アクセスギャップを埋めることを目的とし、EU-MDRに準拠するポータブルX線機を調達します。時間が経つにつれ、ブロードバンド接続が改善し続けるなら、遠隔歯科医療がスペイン全体の技術格差を狭め、スペイン歯科機器市場内で口腔内カメラとセキュアデータプラットフォームへの潜在需要を維持する可能性があります。

競争状況

国際メーカーのDentsply Sirona、Straumann Group、Henry Scheinは2024年に売上の50%未満を合計で保持し、適度に集中した分野を強調しています。彼らの強さは統合提供にあります:StraumannのデジタルソリューションはEMEA売上の5%に貢献し、2年前の3.2%から上昇し、スキャナーガイドインプラント学での勢いを証明しています。Dentsply Sironaはソフトウェア企業と提携してクラウドPMSをチェアパッケージに組み込み、繰り返し消耗品フローを確保しています。

中規模専門企業は技術の深さとサービス敏捷性を通じてニッチを切り開きます。ACTEONは高精細画像で優れ、プレミアムアフターセールスサポートで成功し、Klockner Implant Systemはインプラント部品での国内ブランドエクイティを活用しています。スペインの販売業者は競争的堀を作り出し地元修理を提供するために排他的地域ライセンスを確保します。これは、ダウンタイムに直面することを嫌がる単一チェア診療所にとって決定的要因です。

ビジネスモデルはシフトしています:2024年の新しいハードウェアの約28%がリースまたはサブスクリプションパッケージ経由で購入され、2022年の17%から増加しました。ベンダーは予測可能な収益から恩恵を受け、クリニックは現金を保持します。AI対応診断は、早期参入者が従来機器よりも35%低い顧客獲得コストを報告するホワイトスペースを表します。PE支援チェーンが汎欧州規模を追求するにつれ、国境を越えた調達同盟がスペイン歯科機器市場での交渉力学をさらに変化させる可能性があります。

スペイン歯科機器業界リーダー

3M

Straumann Holding AG

Dentsply Sirona

Zimmer Biomet

Henry Schein Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Straumann Groupは単一インプラントキット経由でワークフローを合理化するiEXCEL歯科パフォーマンスシステムをスペインで導入 Straumann

- 2024年9月:Alantra Private Equity Fund IVが13のスペイン歯科技工所を買収し、継続的なPE食欲を示す Alantra

スペイン歯科機器市場レポート範囲

レポートの範囲により、歯科機器は歯科専門家が歯科治療を提供するために使用するツールです。これらには、歯と周囲の口腔構造を検査、操作、治療、修復、除去するためのツールが含まれます。標準器具は、歯を検査、修復、抜去し、組織を操作するために使用される器具です。スペイン歯科機器市場は製品タイプ別(一般・診断機器、歯科消耗品、その他の歯科機器)、治療別(矯正歯科、歯内療法、歯周病学、補綴歯科)、エンドユーザー別(病院、クリニック、その他のエンドユーザー)に区分されます。レポートは上記セグメントの価値(百万米ドル)を提供します。

| 診断機器 | 歯科レーザー | 軟組織レーザー |

| 硬組織レーザー | ||

| 放射線機器 | 口腔外放射線機器 | |

| 口腔内放射線機器 | ||

| 歯科チェア・機器 | ||

| 治療機器 | 歯科ハンドピース | |

| 電気外科システム | ||

| CAD/CAMシステム | ||

| ミリング機器 | ||

| 鋳造機 | ||

| その他治療機器 | ||

| 歯科消耗品 | 歯科バイオマテリアル | |

| 歯科インプラント | ||

| クラウン・ブリッジ | ||

| その他歯科消耗品 | ||

| その他歯科機器 | ||

| 矯正歯科 |

| 歯内療法 |

| 歯周病学 |

| 補綴歯科 |

| 歯科病院 |

| 歯科クリニック |

| 学術・研究機関 |

| 製品別 | 診断機器 | 歯科レーザー | 軟組織レーザー |

| 硬組織レーザー | |||

| 放射線機器 | 口腔外放射線機器 | ||

| 口腔内放射線機器 | |||

| 歯科チェア・機器 | |||

| 治療機器 | 歯科ハンドピース | ||

| 電気外科システム | |||

| CAD/CAMシステム | |||

| ミリング機器 | |||

| 鋳造機 | |||

| その他治療機器 | |||

| 歯科消耗品 | 歯科バイオマテリアル | ||

| 歯科インプラント | |||

| クラウン・ブリッジ | |||

| その他歯科消耗品 | |||

| その他歯科機器 | |||

| 治療別 | 矯正歯科 | ||

| 歯内療法 | |||

| 歯周病学 | |||

| 補綴歯科 | |||

| エンドユーザー別 | 歯科病院 | ||

| 歯科クリニック | |||

| 学術・研究機関 | |||

レポートで回答される主要質問

1. スペイン歯科機器市場の現在の規模は?

スペイン歯科機器市場規模は2025年に2億9,847万米ドルで、2030年には3億5,521万米ドルに達すると予測されます。

2. 最も多くの収益を創出する製品カテゴリーは?

治療機器がCAD/CAMとインプラントシステムの継続的アップグレードに推進されて2024年に48.50%の市場シェアでリードしています。

3. 市場はどの程度の速度で成長すると予想されますか?

市場は2025年~2030年間に年平均成長率3.54%で成長すると予測されます。

4. 最も急速に拡大している治療セグメントは?

補綴治療が高齢者間での増加するインプラント需要により年平均成長率4.01%で最高成長率を示しています。

最終更新日: