市場規模 の 東南アジアの石油・ガスEPC 産業

| 調査期間 | 2020 - 2029 |

| 推定の基準年 | 2023 |

| 予測データ期間 | 2024 - 2029 |

| 歴史データ期間 | 2020 - 2022 |

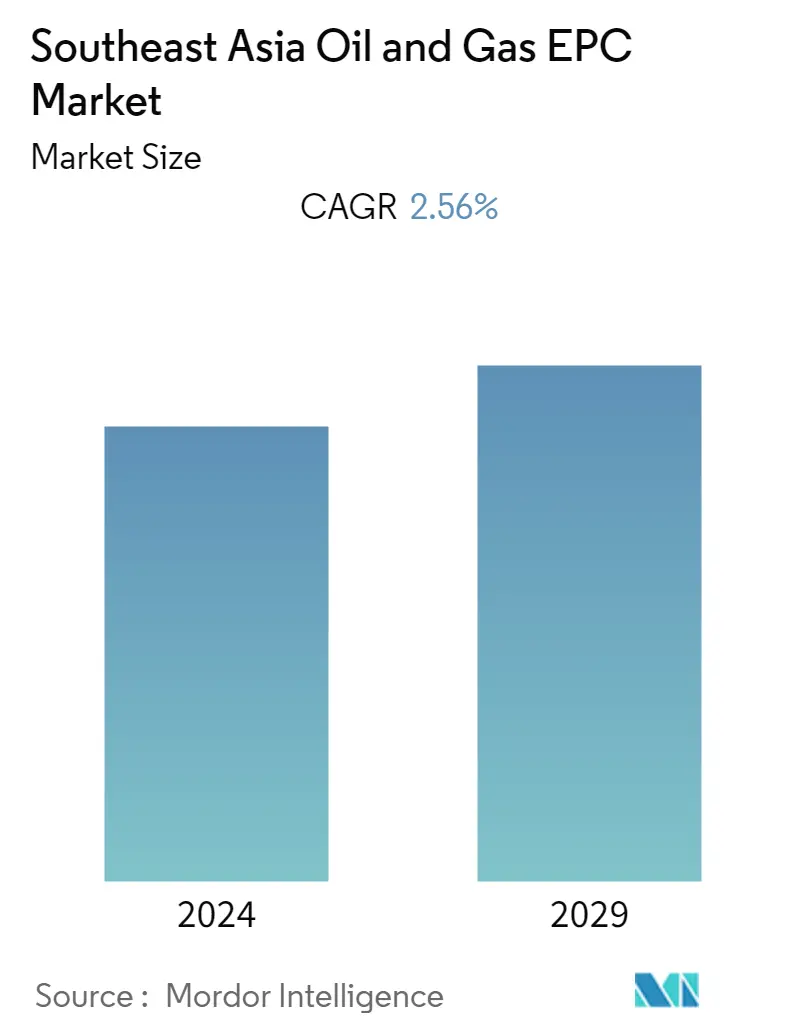

| CAGR | 2.56 % |

| 市場集中度 | 中くらい |

主要プレーヤー

*免責事項:主要選手の並び順不同 |

コロナウイルスがこの市場とその成長にどのような影響を与えたかを反映したレポートが必要ですか?

東南アジアの石油・ガスEPC市場分析

東南アジアの石油・ガスEPC市場は、2022~2027年の予測期間中に約2.56%のマイナスCAGRを記録し、2020年の427.4億米ドルに対し、2027年には376.0億米ドルになると推定される。2020年のCOVID-19パンデミックにより、市場は大きなマイナスの影響を目の当たりにした。例えば、インドネシアは6回の石油・ガス入札を延期し、ペトロナスのような企業はブルネイとマレーシアのケリダンクラスターを延期した。エネルギー・ミックスにおける天然ガスの割合の増加は、東南アジア地域の多くの新興市場におけるEPC市場の成長の主要な推進力になると予想される。その反面、深海プロジェクトの開発期間が最長12年と長期化し、予測期間中に同地域のEPC市場を抑制すると思われる無数の課題に直面し続けている

- 2021年の東南アジアの石油・ガスEPC市場では、下流部門が最大のシェアを占めると推定される。この分野では、既存の製油所や石油化学コンビナートで大規模なアップグレードが行われている。

- ブルネイ、ベトナム、ミャンマーなどの国々は、上流、中流、下流という3つのセクターすべてにわたって、石油・ガス産業に大きな可能性を秘めている。これは、東南アジアの石油・ガスEPC市場にとって好機となる可能性が高い。

- 2021年の東南アジア石油・ガスEPC市場は、多数の新規製油所が建設されているインドネシアが支配的と予想される。