韓国風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場取引高 (2025) | 2.42 ギガワット |

| 市場取引高 (2030) | 11.5 ギガワット |

| 成長率 (2025 - 2030) | 43.69% CAGR |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

韓国風力エネルギー市場分析 by Mordor Intelligence

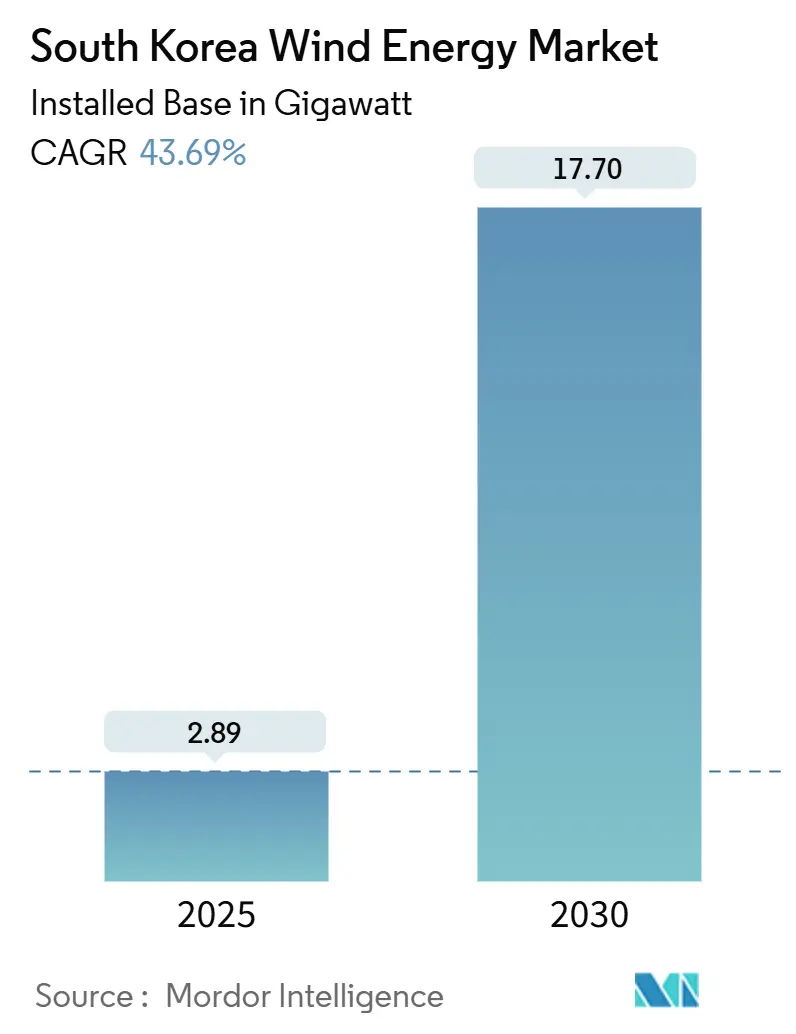

設備ベース換算の韓国風力エネルギー市場規模は、2025年の2.89ギガワットから2030年の17.70ギガワットまで、予測期間(2025年〜2030年)中にCAGR 43.69%で成長すると予想されています。

グリーンニューディール政策による公共セクターの支出増加(48兆ウォン(432億米ドル)の投資)がこの拡大を支え、化石燃料ベースの発電からの決定的な転換を示しています。堅調な洋上オークション活動、再生可能エネルギー証書需要の増加、現代自動車などの大手製造業者からの直接電力購入契約(PPA)が投資信頼を強化しています。国際デベロッパーが現地拠点を構築する一方、韓国の総合企業が技術の現地化を加速しており、その累積効果がサプライチェーン提携と資本フローを再構築しています。主要リスクは依然存在しており、特に南西海岸の送電網混雑と許可の遅延が顕著ですが、規制改革と送電網強化予算により実行リスクは着実に低下しています。

主要レポート要点

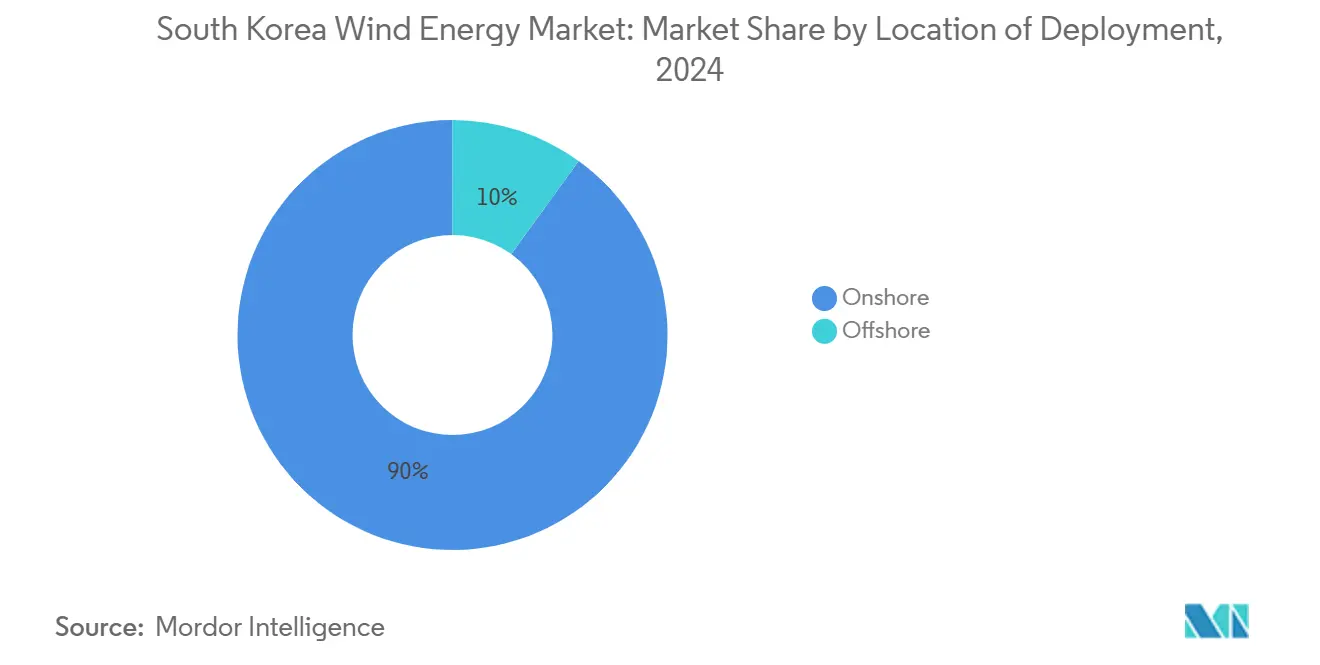

- 導入場所別では、陸上風力が2024年の韓国風力エネルギー市場シェアの90%を占める一方、洋上風力は2030年まで116.5%のCAGRで拡大すると予測されています。

- 構成要素別では、タービンが2024年の韓国風力エネルギー市場規模の66%のシェアを占め、サービスは2025年から2030年の間に70%のCAGRで成長すると予測されています。

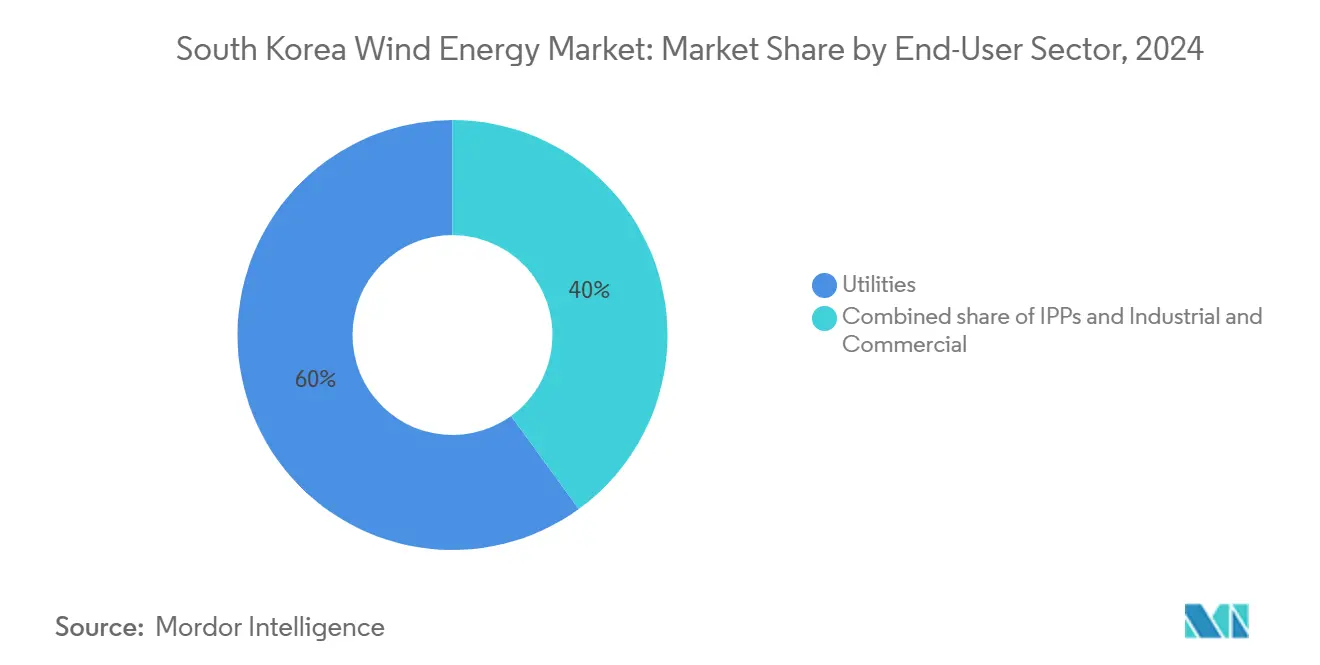

- エンドユース セクター別では、公益事業が2024年の韓国風力エネルギー市場規模の60%のシェアを獲得した一方、独立系発電事業者(IPP)は2030年まで65%のCAGRで前進しています。

韓国風力エネルギー市場トレンドと洞察

促進要因インパクト分析

| 促進要因 | CAGR予測への約%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 2030年までに12GWの洋上風力を義務化するグリーンニューディール・第9次基本計画 | +8.20% | 全国、南西海岸・済州 | 中期(2〜4年) |

| 蔚山沖浮体式風力実証施設による深海プロジェクトリスク軽減 | +3.10% | 蔚山地域、東海岸 | 長期(4年以上) |

| 韓国テック大手からの企業PPAによる長期オフテイクの確保 | +4.70% | 全国 | 短期(2年以下) |

| 済州カーボンフリー島2030による陸上リパワリング加速 | +2.30% | 済州道 | 中期(2〜4年) |

| 再生可能エネルギーOEM向け輸出信用保険による資金調達コスト削減 | +1.8% | 全国、国内製造業者支援 | 短期(2年以下) |

| 高電圧K-SUPCON ケーブル現地化による国産化率向上 | +2.6% | 全国送電網インフラ、洋上接続 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2030年までに12GWの洋上風力を義務化するグリーンニューディール・第9次基本計画

グリーンニューディール政策と第9次基本計画の政府方針一致により、2030年までに12GWの洋上風力を設置するという強制力のある目標が提供され、これは142MWの運転ベースから85倍の飛躍となります。この法的目標により、系統運用者は送電網アップグレードの資金調達を義務付けられ、風力発電特別法案では統合許可と明確なサービスレベルタイムラインが約束されています。全羅南道の75兆ウォン投資プログラムは、建設リードタイムを短縮する地方港湾の深化、変電所アップグレード、訓練センターを支えています。国家水素ロードマップとの政策連携により収益構造が拡大し、洋上プロジェクトが新安・木浦工業団地に共立地するグリーン水素電解槽に電力を供給する予定です。国家主導の調整によりオフテイクの不確実性が軽減され、民間デベロッパーの資本コストプレミアムが低下しています。これらの措置は韓国風力エネルギー市場見通しの中期的上昇を支えています。

蔚山沖浮体式風力実証施設による深海プロジェクトリスク軽減

韓国船舶海洋工学研究所が管理する1GW浮体式風力実証施設では、台風荷重と60メートル波に耐えるムーリングシステムが実証され、韓国の急峻な大陸棚海域での将来の展開リスクが軽減されています。[1]Korea Research Institute of Ships & Ocean Engineering, "Floating Wind Testbed Overview," kriso.re.krプロトタイプ試験では、半潜水式船体に搭載された15MWタービンが構造規格を満たすことが確認され、蔚山造船所の近接性によりプラットフォーム輸送コストが30%削減されています。Shellの撤退後のHexiconによる1.125GW MunmuBaramプロジェクト取得は、浮体式プロジェクトに対する外国企業の持続的関心を示しています。[2]Maritime Executive Staff, "Hexicon Acquires Korean Floating Wind Project," maritime-executive.comスケールアップの成功により、東海岸沿いの技術的に実行可能な追加海域が300%以上開放され、長期的な韓国風力エネルギー市場成長が強化されるでしょう。

韓国テック大手からの企業PPAによる長期オフテイクの確保

2021年に導入された直接PPAは、大企業が発電事業者から直接電力を契約することを可能にし、韓国電力公社の独占を解体しました。現代自動車は既に20年間で年間610GWhを確保しており、この契約は約5億米ドルの価値があります。[3]Hyundai Motor Group, "Hyundai Motor Signs 610 GWh Renewable PPA," hyundaimotorgroup.comSamsung Electronics、LG Chem、および拡大するデータセンター事業者クラスターが類似の調達に並んでおり、再生可能エネルギー証書のボラティリティを回避し、貸し手に20年間のキャッシュフロー可視性を提供しています。企業需要は入札動向を変化させており、PPAウィンドウに合わせてプロジェクトを調整するデベロッパーは、より低い融資スプレッドを確保し、より迅速な建設スケジュールを可能にしています。したがって、これらの契約は韓国風力エネルギー市場に短期的な勢いを注入しています。

済州カーボンフリー島2030による陸上リパワリング加速

済州は2030年までに全電力需要を再生可能エネルギーで満たすという拘束力のある目標を設定し、風力は目標容量の約60%を提供すると予想されています。限られた土地利用可能性により、既存のパッドで2MWのレガシー機器を6MWモデルに交換し、系統連系権を再利用するリパワリングに注意が向けられています。初期展開では設備利用率が15パーセントポイント上昇し、統合ストレージにより出力制限リスクが軽減されています。済州の成功は公衆受容を強化し、鬱陵島や楸子群島での類似のリパワリングプログラムの指針となるでしょう。リパワリングは開発コストをグリーンフィールド建設より低く抑え、韓国風力エネルギー市場の中期的追い風を強化しています。

阻害要因インパクト分析

| 阻害要因 | CAGR予測への約%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 「ワンストップ」環境影響評価システムによる許可ボトルネックがFIDを遅延 | -4.3% | 全国、洋上重点 | 短期(2年以下) |

| 南西海岸の送電網混雑により出力制限なし配電が制限 | -3.7% | 南西海岸 | 中期(2〜4年) |

| 漁業・軍事排除区域により開発可能サイトが縮小 | -2.9% | 沿岸海域、海軍施設周辺に集中 | 長期(4年以上) |

| 台風対応設計基準による高LCOE | -2.1% | 全国、洋上設備では特に高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

「ワンストップ」環境影響評価システムによる許可ボトルネックがFIDを遅延

環境影響評価制度は「ワンストップ」という名称にもかかわらず順次処理のままであり、デベロッパーは海事、軍事、文化審査を同時ではなく順番にクリアしなければなりません。[4]Energy Global Editors, "EIA Approvals Continue to Slow Korean Wind Projects," energyglobal.comHaewoori洋上風力プロジェクトがストレスを示しており、環境影響評価協議は28ヶ月間続き、OECD基準の12ヶ月を大幅に上回りました。道府県機関への権限委譲政府計画により処理時間が短縮される可能性がありますが、膨れ上がるパイプラインを処理するには機関スタッフレベルを増やす必要があります。実行ギャップが解消されるまで、許可の遅延は韓国風力エネルギー市場に組み込まれた短期成長率を削減するでしょう。

南西海岸の送電網混雑により出力制限なし配電が制限

南西部回廊は分散再生可能エネルギーではなく点源石炭用に設計されており、結果として生じたボトルネックにより風力発電所はピーク出力時の出力制限を余儀なくされました。韓国電力公社の150億米ドル強化計画には、電力を直接ソウル負荷センターに送電する多端子直流(MTDC)洋上基幹システムが含まれています。漁業協同組合と沿岸許可に関連する建設遅延がこのソリューションに挑戦しているため、AI対応配電最適化が暫定措置となっています。物理的アップグレードが到着するまで、ネットワーク飽和は韓国風力エネルギー市場のCAGRから数ポイント差し引くでしょう。

セグメント分析

導入場所別:洋上急増が市場力学を再構築

洋上プロジェクトは2024年の設備容量の10%しか占めていませんが、増分追加の大部分を提供し、2030年まで116.5%のCAGRで上昇する設定です。安馬・泰安の固定式底部サイトと750MW Bandibuli浮体式アレイが、韓国風力エネルギー市場を推進する予定の技術ミックスを例示しています。2024年11月のオークションで確定した再生可能エネルギー証書乗数で1.5GWがクリアされ、短期収益確実性が提供されました。堅調な造船サプライチェーン、港湾クレーン、ブレード輸送はしけが物流ハードルを軽減し、12MW以上の標準化タービンが平準化コストを輸入液化天然ガスとの競争に押し上げています。

陸上風力は、早期のFIT制度と低いcapexにより2024年の設備の84.2%を享受しましたが、土地不足、視覚的影響への懸念、コミュニティ反対の高まりが今やグリーンフィールド成長を阻害しています。リパワリング マージンは、特にレガシータービンが寿命に達する済州と江原道で魅力的なままです。それでも、許可中の17GWの洋上パイプラインは、2030年までに洋上の韓国風力エネルギー市場規模シェアを約55%に押し上げる可能性があります。したがって、デベロッパーは、より深い海域を解放できるジャケット製造、海底ケーブル敷設、浮体式基礎に向けてエンジニアリング人材を再配分しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

構成要素別:技術現地化の中でサービス市場が加速

タービンは、メガワット規模の追加にナセル、ブレード、タワー(主にヨーロッパと中国から輸入される機器)が必要であったため、2024年の支出で66%を占めました。しかし、輸送、設置、運用・メンテナンスを含むサービスは、累積資産の成長に伴い2030年まで70%のCAGRで上昇するでしょう。強制的な現地調達規則と港湾近接性により、韓国造船所運営者は専用のジャッキアップ船を建造するインセンティブが生まれます。この変化により価値獲得が韓国のバランス オブ プラント請負業者に傾き、韓国風力エネルギー市場規模のサービス部門が押し上げられます。

現地化の勢いが見えています:LS Cable & Systemの172メートル タワー延長により海底ケーブル容量が50%向上し、CS WindとVestasの合弁事業により国内ナセル組立が開始されます。これらの動きは輸入リードタイムを短縮し、為替レートリスクを緩和します。一方、予知保全ソフトウェアプロバイダーはタービンSCADAフィードにデジタルツインを組み込み、継続的収益ストリームを開放しています。タービンがコモディティ化する中、アフターマーケット信頼性契約が韓国風力エネルギー産業内のマージンエンジンになっています。

エンドユーザーセクター別:IPPが公益事業支配に挑戦

電力事業者は、韓国電力公社との歴史的関係と低コスト債務へのより容易なアクセスに支えられ、2024年容量の60%を依然としてコントロールしています。しかし、直接PPAにより工場が発電事業者から直接電力を購入できるようになり、成長がIPPにリダイレクトされています。2025年〜2030年、IPPは65%のCAGRを記録し、全顧客クラス中最速となるでしょう。この飛躍により、ポートフォリオ デベロッパーが風力を太陽光とストレージと組み合わせて企業入札に勝つ中で、韓国風力エネルギー市場のIPPシェアが押し上げられます。

産業・商業オフテイカー、特に半導体・バッテリー工場は、RE100コミットメントを満たし、スポット価格ボラティリティをヘッジするために風力を採用しています。通常15〜20年の契約期間により、IPPはプロジェクトファイナンスに必要な銀行引受可能キャッシュフローを得ます。より多くの工場が持続可能性誓約を調達戦略と一致させる中、公益事業者は関連性を守るために送電・補助サービスに軸足を移す必要があります。結果として生じる競争により実行規律が鋭化し、韓国風力エネルギー市場のイノベーションが加速します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

地理的分析

南西海岸沿いの集中により、平均風速8m/sの安定性と浅い海底条件により、同地域が設備容量とパイプライン量の最大寄与者となっています。全羅南道政府の8.2GW旗艦複合施設だけで世界洋上プロジェクトパイプラインの10%以上を占めています。港湾浚渫、運搬道路拡幅、タービンブレード保管エリアへの補完的投資により物流コストが競争力を保ち、南西部を韓国風力エネルギー市場の中核として支えています。対応する11億米ドルの漁業補償基金が初期段階の反発を和らげ、対象を絞ったコミュニティ利益が社会的許認可リスクをどう円滑化できるかを示しています。

南東半島の蔚山は、石油掘削装置を建造していた巨大ドライドックと製造ヤードを活用し、炭化水素から浮体式風力にピボットしています。1.125GW MunmuBaramプロジェクトは、沖合70kmに係留された15MWタービンを配備し、深海レイアウトを実証するでしょう。2027年までに3,000人の技術者を訓練する地方大学との蔚山市の覚書は熟練労働力ギャップに対処し、同港を広域アジア太平洋地域の浮体式風力輸出ハブとして位置付けています。この特化により地域が差別化され、韓国風力エネルギー市場フットプリントに多様性が注入されます。

済州島は、カーボンフリー島2030イニシアチブの下でスマートグリッド統合、エネルギー貯蔵ペアリング、タービンリパワリングのリビングラボラトリーを提供しています。風力は既にピーク負荷の3分の1を満たし、島は完全自給を達成するため2GWの再生可能エネルギー追加(60%が風力からの予想)を必要とするでしょう。系統連系バッテリーバンクが出力制限を緩和し、韓国気象庁からの予測気象データが配電を最適化します。済州の実証可能な成功が、本土系統運用者が拡張設計図に組み込む学習ループを供給し、全国の韓国風力エネルギー市場全体の運用レジリエンスを強化しています。

競争環境

韓国風力エネルギー市場はグローバルタービンOEMと国内工業グループを融合させ、断片化をもたらしています。Vestas、Siemens Gamesa、Mingyangが洋上タービン受注の大部分を獲得し、Ørsted、Equinor、Copenhagen Infrastructure Partnersがプロジェクト開発パイプラインを主導しています。Hanwha、SK E&S、Doosanなどの韓国総合企業は、ナセル組立や浮体式基礎などの高マージンセグメントに参入するため製造ラインを改良しています。このシンビオシスが技術移転を加速し、国際サプライヤーに現地調達率向上を迫っています。

Doosan Enerbilityは、2013年以降の累積純損失2.6兆ウォンと時価総額75%減少後、戦略的変曲点に直面し、5.5MW洋上タービン認証に向けた資産再編を促しています。CS Windの受注残高は、SeAH Windとの1.5兆ウォンジャケット製造契約締結後に急増し、国内能力向上を立証しています。Jungmin Park率いるØrstedの韓国オフィスを含む国際パートナーシップは、韓国サプライチェーンと併せてデンマークの実行ノウハウを活用し、今後のオークションでの入札価格を引き締めています。

イノベーション重点は台風耐性ブレード、超深海DC海底ケーブル、AI ベース予知保全にシフトしています。韓国電気技術研究院は最近、15MWプラットフォーム対応の雷保護改修を発表しました。このようなブレークスルーが新しい知的財産の堀を創造し、輸出見通しを拡大しています。グローバルプレイヤーが現地化し、国内グループが学習曲線を登る中で、競争が激化し、コスト規律が強化され、韓国風力エネルギー市場全体のサービス基準が向上しています。

韓国風力エネルギー産業リーダー

-

Ørsted A/S

-

Vestas Wind Systems A/S

-

Doosan Enerbility Co., Ltd.

-

Equinor ASA

-

Siemens Gamesa Renewable Energy S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Vena Energyが韓国のYoki洋上風力発電所プロジェクトに2億米ドルの投資を発表。

- 2025年2月:韓国が第11次電力需給基本計画を確定し、2038年までの再生可能エネルギー目標を121.9GWに引き上げ。

- 2024年12月:韓国が第3回洋上風力オークションで1.9GWをKRW 177,000/MWh近くの価格で落札。

- 2024年10月:現代自動車が韓国最大の再生可能エネルギー供給契約を締結し、20年間で年間610GWhを確保。

韓国風力エネルギー市場レポート範囲

風力は、空気の運動エネルギーを電気に変換することで電気を生産するために使用されます。ローターブレードを回転させることで、風力は運動エネルギーを回転エネルギーに変換します。回転エネルギーはシャフトを通じて発電機に伝達され、電力を発生させます。

韓国風力エネルギー市場は導入場所別にセグメント化されています。導入場所別では、市場は陸上と洋上にセグメント化されています。各セグメントについて、市場規模と予測は設備容量(GW)に基づいて行われています。

| 陸上 |

| 洋上 |

| タービン |

| システムバランス |

| サービス(設置・O&M) |

| 電力事業者 |

| 独立系発電事業者 |

| 産業・商業 |

| 導入場所別 | 陸上 |

| 洋上 | |

| 構成要素別 | タービン |

| システムバランス | |

| サービス(設置・O&M) | |

| エンドユーザーセクター別 | 電力事業者 |

| 独立系発電事業者 | |

| 産業・商業 |

レポートで回答される主要質問

韓国風力エネルギー市場の現在の規模は?

設備ベースは2025年に2.89GWに達し、2030年までに17.7GWに上昇すると推定されます。

2030年まで韓国風力エネルギー市場はどれだけ速く成長するか?

総容量は43.69%のCAGRで上昇し、2030年までに17.7GWに達すると予測されます。

韓国風力エネルギー市場内で最も急成長しているセグメントは?

洋上風力が116.5%のCAGRでリードしており、大規模オークションと支援政策により推進されています。

企業PPAが韓国の風力開発にとって重要な理由は?

これらは開発業者に長期収益確実性を与え、プロジェクトファイナンスの確保と建設加速を支援します。

韓国の風力エネルギー成長に対する主な障壁は何か?

最大の課題は、現行の環境影響評価システムでの許可の遅延と南西海岸の送電網混雑です。

浮体式風力は韓国の長期戦略にどう適合するか?

蔚山沖で実証された浮体式プラットフォームは開発可能エリアを深海に拡大し、将来の大幅な容量ポテンシャルを解放します。

最終更新日: