韓国核医学イメージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

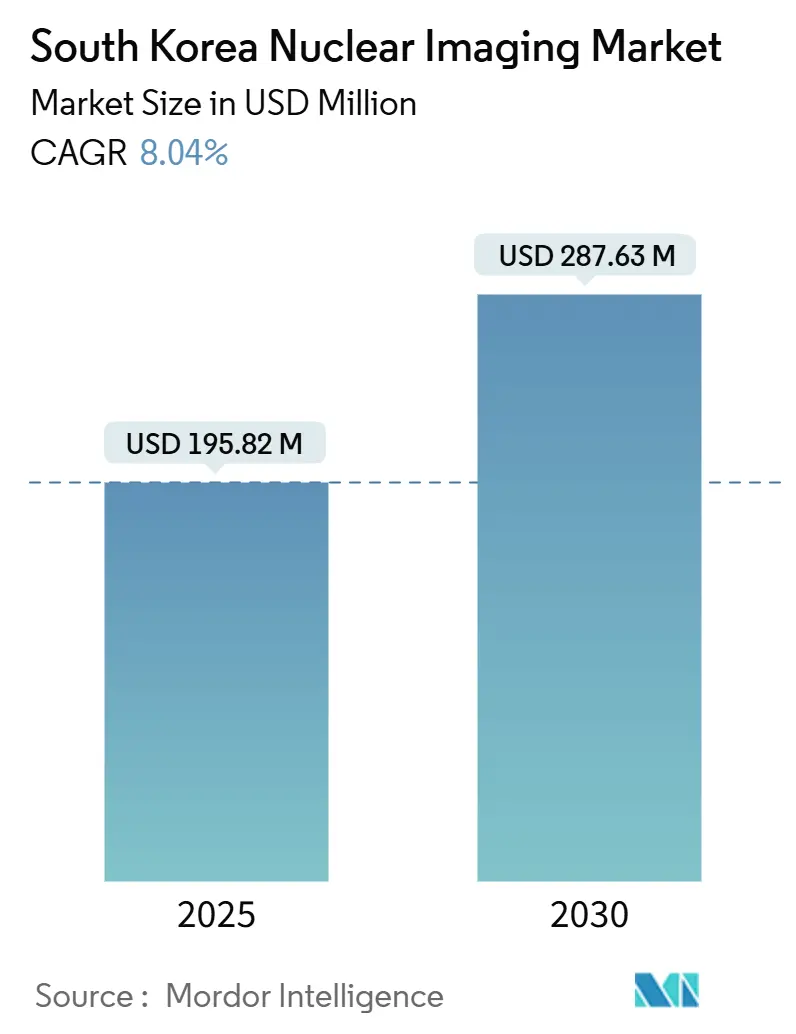

| 市場規模 (2025) | 195.82 百万米ドル |

| 市場規模 (2030) | 287.63 百万米ドル |

| 成長率 (2025 - 2030) | 8.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる韓国核医学イメージング市場分析

韓国の核医学市場規模は2025年に1億9,582万米ドルと評価され、2030年には2億8,763万米ドルに達すると予測されており、予測期間中にCAGR 8.04%で拡大しています。精密腫瘍診断への堅調な需要、国内放射性同位体生産の拡大、イメージングワークフローへの人工知能(AI)の急速な統合が、総じてこの軌道を支えています[1]出典:保健福祉部、『보건복지부 2025년 예산, 125조 4,909억 원 확정』、mohw.go.kr。サイクロトロン設備の継続的な拡充と、神経学PETトレーサーに対する有利な償還制度により、ソウル-釜山コリドーを越えた臨床導入が拡大しています。民間病院投資により装置更新サイクルが短縮される一方、国際医療観光の流入がプレミアム診断サービスを刺激しています。輸入同位体の持続的なサプライチェーン脆弱性と核医学技師の人材不足が構造的な逆風として残っています。

主要レポート要点

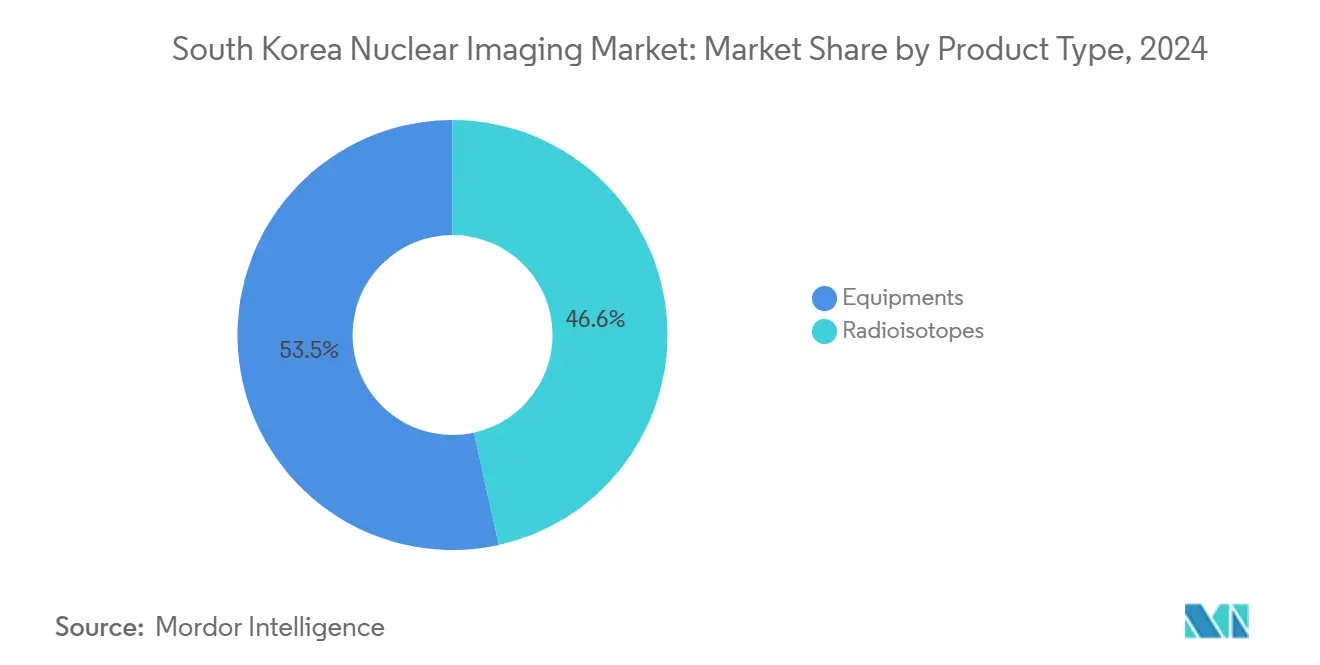

装置は2024年の韓国核医学市場の53.45%を占め、高解像度分子イメージングに対する医療機関の選好を反映しています。放射性同位体は、より低い設備投資コストと地方展開の拡大に支えられ、2030年まで8.12%のCAGR予測で他のすべての装置セグメントを上回りました。

腫瘍用途は、高齢化人口統計によるがん病期診断と治療モニタリングへの需要加速により、2024年の韓国核医学市場の64.89%を占めました。神経学は、認知症ケア償還拡大を背景に2030年まで8.34%のCAGRで最も速い成長を記録すると予測されています。

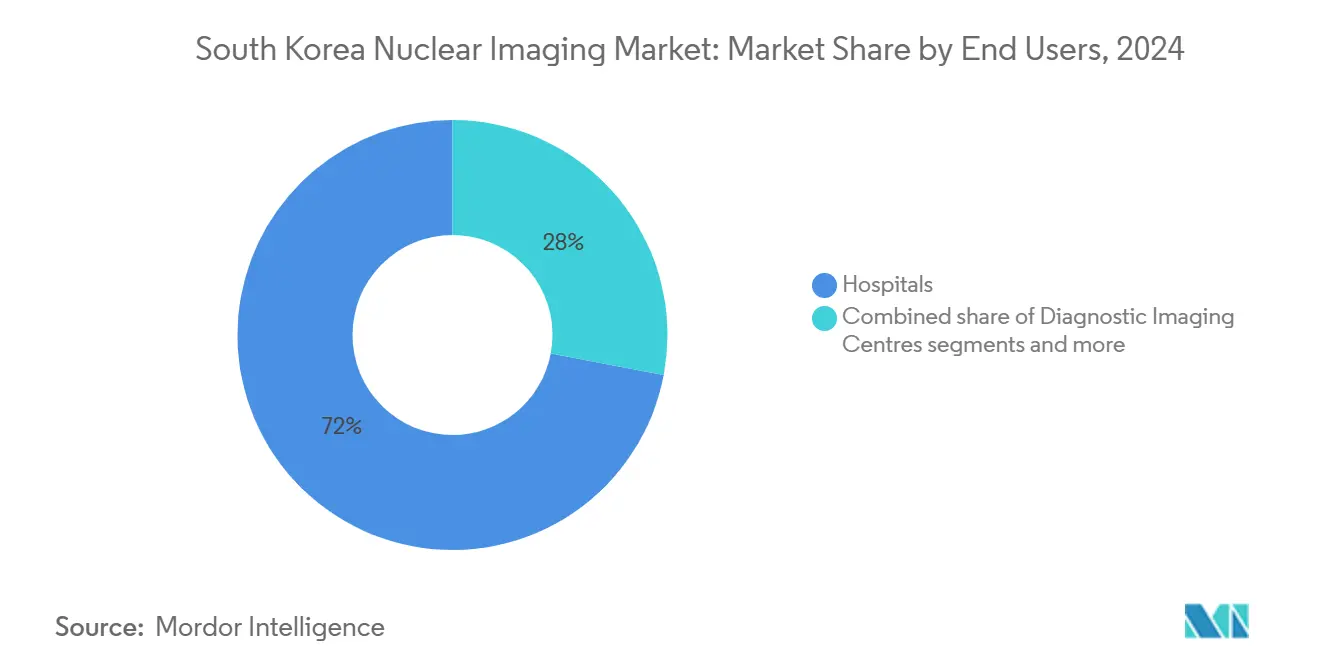

病院は、統合診断・治療経路を活用して2024年に72.02%の収益シェアでエンドユーザー取り込みを支配しました。学術・研究機関は、セラノスティクス臨床試験パイプラインと政府R&D補助金に牽引され、2030年まで8.16%のCAGRで成長すると予測されています。

韓国核医学イメージング市場トレンドと洞察

推進要因インパクト分析

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 高齢化人口による腫瘍PET/CT需要増加 | +1.8% | 全国、ソウル-釜山コリドーに集中 | 長期(4年以上) |

| 認知症PETトレーサーに対する政府償還拡大 | +1.2% | 全国、医療過疎地域を優先 | 中期(2-4年) |

| 国内Ga-68ジェネレーター製造能力の展開 | +1.5% | 全国、KAERI施設を中心 | 中期(2-4年) |

| 病院民営化による装置更新サイクルの加速 | +0.9% | 都市中心部、特にソウル首都圏 | 短期(2年以下) |

| AI画像再構成による線量・スキャン時間の短縮 | +1.1% | 全国主要病院ネットワーク | 短期(2年以下) |

| セラノスティクス臨床試験と連携したサイクロトロン構築 | +1.0% | 学術医療センターおよび研究機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口による腫瘍PET/CT需要増加

韓国の65歳以上人口は2025年に20.3%に達し、腫瘍イメージング能力に持続的な圧力を与えています。国立がんセンターに配備された高感度PET/CTスキャナーは、前立腺がんにおいて著しく改善された病変検出を示し、68Ga-NGULトレーサーで86.9%の精度を達成しています。病院は調達スケジュールを加速しており、延世がんセンターは2023年に患者治療を開始した炭素線施設を追加しました。並行する臨床試験データでは、神経内分泌腫瘍における標的アルファ療法で49.5%の客観的奏効率を実証しています。これらの要因が組み合わさって、韓国核医学市場を腫瘍領域のリーダーシップにしっかりと固定し続けています。

認知症PETトレーサーに対する政府償還拡大

健康保険審査評価院は2025年1月にアミロイドおよびタウPETイメージングの適用範囲を拡大し、患者自己負担を18%削減しました。この政策は2050年までに認知症有病率が3倍になると予測されることを支援し、早期PETベース診断への需要を強化しています。ソウルを拠点とする三次医療機関では、軽度認知機能障害スクリーニングにPETとAI分析を組み合わせた場合の92%の診断精度を報告しています。保険適用範囲の拡大により、韓国核医学市場の中期的な数量成長が持続されます。

国内Ga-68ジェネレーター製造能力の展開

KAERIは2025年中頃にアクチニウム-225の商業生産を開始し、欧州原子炉供給リスクを軽減するためガリウム-68ジェネレーターラインを拡大しています[2]出典:コリアタイムズ、『Korea to produce cancer treatment actinium-225 domestically by mid-2025』、koreatimes.co.kr。サイクロトロン生産Ga-68は491 GBq/µmolの見かけモル活性を示し、ジェネレーター由来の代替品を大幅に上回っています。国内同位体は輸入品と比較して約14%安価で、装置アップグレードの予算を確保しています。現地供給により韓国核医学市場の強靭性が強化され、基盤が支えられています。

病院民営化による装置更新サイクルの加速

韓国初の営利病院としてのグリーンランド国際病院の承認は、より広範な民営化の勢いを示しています。政府インフラパッケージでは、2028年まで病院拡張のために10兆ウォンを配分し、民間資本フローを拡大しています。装置ベンダーは、都市部の民間センターによる積極的な調達を反映した販売サイクル時間の短縮を指摘しています。この傾向により単位出荷が向上し、韓国核医学市場の短期収益が押し上げられています。

制約要因インパクト分析

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 放射性医薬品サプライチェーンの断続性 | -1.3% | グローバルインパクト、韓国輸入に影響 | 短期(2年以下) |

| PET/MRの高設備投資コストによる地方アクセス制限 | -0.8% | ソウル-釜山以外の農村部・地方都市 | 中期(2-4年) |

| 認定核医学技師の不足 | -1.1% | 全国、農村部で深刻 | 長期(4年以上) |

| 厚生労働省の厳格な放射性同位体輸送規制 | -0.6% | 全国、施設間移送に影響 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

放射性医薬品サプライチェーンの断続性

2024年10月の欧州原子炉停止により、Mo-99産出量が50%減少し、韓国のクリニックは99mTc線量の配給を余儀なくされました。循環器センターではイメージング時間を延長し、選択的検査を削減し、手技件数を減少させました。老朽化した外国原子炉への依存により、韓国は地政学的・保守的ショックにさらされ、調達予算を圧迫しています。国内アクチニウム-225およびGa-68プログラムの加速により軽減されますが、リスクはまだ完全には解消されていません。供給不安定性は韓国核医学市場の最大の阻害要因として残っています。

PET/MRの高設備投資コストによる地方アクセス制限

統合PET/MRシステムは1台当たり500万米ドルを超え、学術系旗艦施設以外での導入を制約しています。地方病院は患者スループットが低い中で、より長い投資回収期間に直面しています。政府補助金はPET/CT拡張に焦点を当て、PET/MRはほぼ非資金状態です。コストギャップにより画像診断格差が持続し、農村部での包括的腫瘍イメージングが制限されています。装置配布の不均等により、韓国核医学市場全体での平等な成長が制約されています。

セグメント分析

製品別:装置優位により高解像度イメージング導入が強化

装置セグメントは2024年の韓国核医学市場シェアの53.45%を占め、高解像度分子イメージングに対する医療機関のコミットメントを強調しています。デジタル検出器技術の急速な展開により感度が向上し、病院のプレミアム価格設定を正当化しています。国内Ga-68生産によりトレーサー間接費が削減され、腫瘍学と神経学でのPET利用率が向上しています。SPECTは強力な設置ベースを維持していますが、設備投資予算での競合的置換に直面しています。装置ベンダーは差別化のためにAI再構成をバンドルすることが増え、より高い平均販売価格を支援しています。

放射性同位体は、地方病院がより低い参入コストを好むことから、2030年まで価値ベースで8.12%のCAGRでの拡大が予測されています。ハイブリッドSPECT/CTアップグレードにより、循環器と甲状腺イメージングでの解剖学的位置特定の改善によってモダリティの寿命が延長されます。放射性同位体サブセグメントは、世界的供給変動にもかかわらず、テクネチウム-99mの安定需要から恩恵を受けています。サイクロトロン対応の銅-64およびガリウム-68パイプラインにより、トレーサーオプションが多様化し、強靭性が強化されます。総じて、韓国核医学市場はPETに傾斜し続ける一方で、SPECTおよび新興治療同位体でのニッチな機会を維持しています。

用途別:腫瘍がリードし、神経学が勢いを得る

腫瘍学は2024年に64.89%の圧倒的収益シェアを維持し、韓国の先進多技術がん治療経路を反映しています。陽子線と炭素線センターでは、診断PET/CTを治療計画に統合し、患者当たりの手技頻度を深化させています。セラノスティクスイメージングに導かれた標的アルファ療法により、症例当たりの対応可能支出が拡大します。循環器は安定しているが二次的であり、より広範なトレーサー多様化を待っています。

神経学は、認知症スクリーニングが政策支援となることで、2030年まで8.34%のCAGRで最も速い加速を示しています。AI分析と組み合わせた新しいアミロイドおよびタウトレーサーにより早期診断が進歩し、病院に神経学中心のPET設備追加を促しています。甲状腺イメージングと治療は、HANARO原子炉供給のI-131に支えられた定常状態のニッチとして継続しています。韓国核医学市場は、確立された腫瘍学リーダーシップと神経学需要の増加のバランスを取っています。

エンドユーザー別:学術センターがセラノスティクス研究を推進

病院は韓国核医学市場の72.02%を占め、統合された入院・外来・外科サービスを活用しています。旗艦大学病院は全国的な紹介ハブとして機能し、高い日次スループットを提供するマルチスキャナースイートを運営しています。民間施設は、競合する都市コリドーで高度な腫瘍学・神経学症例を維持するため積極的に投資しています。

学術・研究機関は、トランスレーショナルセラノスティクスプログラムと政府R&D補助金に牽引され、2030年まで8.16%のCAGRを記録しています。サイクロトロンとGMP放射化学研究室への近接性により、アクチニウム-225と銅-64試験の先駆者となる立場にあります。専用画像診断センターは、特にPET/CTオーバーフローの都市スケジューリングギャップを埋めています。総合的に、これらのエンドユーザーダイナミクスは韓国核医学市場内での持続的需要を強化しています。

地域分析

ソウル首都圏は最も高いPET/CTとサイクロトロン資産密度を有し、全国手技件数の3分の2以上を支えています。ソウル大学校病院と高麗大学校医療センターを含む旗艦機関は、院内トレーサー生産と臨床サービスを整合させ、地域優位性をさらに確固なものとしています。ソウルでの集中により革新サイクルが加速されますが、地方病院との格差も拡大されます。

釜山と周辺南東部諸道は、釜山大学校病院の予定陽子線センターと同位体生産サプライチェーンへの産業リンクに触媒され、第二の成長極を代表します。医療観光施設の法人税減免を含む地域政策インセンティブにより、民間画像診断投資が促進されます。しかし、資本集約性によりPET/MR浸透が制限され、主要都市以外では技師不足が持続しています。

農村地区は、長距離移動と限られた装置予算により医療過疎のままです。地域ケア統合支援法は、三次医療機関にモバイルイメージングユニットと遠隔核医学プラットフォームの配備を奨励していますが、輸送許可制約により実行が遅れています。地理的不均衡への対処は、韓国核医学市場の公平な拡大にとって重要です。

競争環境

グローバルOEMは、装置販売と構造化サービス契約およびトレーサー流通提携を組み合わせることで、モダリティリーダーシップを堅持しています。GE HealthCareの日本メジフィジックス1億8,300万米ドル買収により、地域放射性医薬品供給を確保し、PET/CT設置ベース戦略を強化しています。Siemens Healthineersは空冷アーキテクチャを搭載したBiograph Trinion PET/CTを展開し、民間クリニックの施設改修コストを削減することを目指しています。PhilipsはMRIにSmartSpeed AIを組み込んでスキャン効率を改善し、クロスモーダルアップセルのポジショニングを図っています。

国内企業は治療薬分野のホワイトスペース機会を捉えています。SK BiopharmaceuticalsのKIRAMSとのアクチニウム-225パイプラインは、相乗的な研究から製造への能力を例示しています。韓国水力原子力とFramatomeは、既存原子炉インフラを活用してWolsongでのルテチウム-177生産を評価しています。より小規模なベンチャー支援プレーヤーは、ハードウェアではなく人員配置のボトルネックに対処するAIワークフロー調整に焦点を当てています。

原子力安全法下での規制遵守は高い参入障壁を課し、確立された品質システムを持つプレーヤーを優遇します。サービス差別化は価格競争ではなく、エンドツーエンドソリューション(ハードウェア、トレーサー、AI、メンテナンスバンドル)にシフトしています。総合的に、上位5社が収益の約55%を占め、韓国核医学市場での適度な集中を示しています。

韓国核医学イメージング業界リーダー

-

Samyoung Unitech

-

GE Healthcare

-

FutureChem

-

IBA Radiopharma Solutions

-

NuCare Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:韓国原子力研究院が2025年中頃開始のアクチニウム-225がん治療同位体の国内生産を発表、放射性同位体自給に向けた戦略的ステップ

- 2024年12月:SK Biopharmaceuticalsは2027年までに2つの前臨床小タンパク質ベース放射性医薬品を開発するためProen Therapeuticsと共同研究協定を締結、国内セラノスティクス能力を向上

韓国核医学イメージング市場レポート範囲

レポートの範囲に従い、核医学イメージングはガンマ、SPECT、PETイメージング技術を包含します。核医学イメージング手技は非侵襲的で、静脈内注射を除いては通常痛みを伴わない医学検査であり、医師の診断と医学的状態の評価を支援します。これらのイメージングスキャンは、放射性医薬品またはラジオトレーサーと呼ばれる放射性物質を使用します。韓国核医学イメージング市場は、製品(装置(単一光子放射断層撮影(SPECT)、陽電子放射断層撮影(PET))および放射性同位体(SPECT放射性同位体およびPET放射性同位体))、用途(整形外科、甲状腺、循環器、腫瘍、その他)別にセグメント化されています。レポートは上記セグメントについて価値(百万米ドル)を提供しています。

| 装置 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(Tc-99m) |

| タリウム-201(Tl-201) | ||

| ガリウム-67(Ga-67) | ||

| ヨウ素-123(I-123) | ||

| その他のSPECT同位体 | ||

| PET放射性同位体 | フッ素-18(F-18) | |

| ルビジウム-82(Rb-82) | ||

| その他のPET同位体 | ||

| 循環器 |

| 神経 |

| 甲状腺 |

| 腫瘍 |

| その他の用途 |

| 病院 |

| 画像診断センター |

| 学術・研究機関 |

| 製品別(価値) | 装置 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(Tc-99m) | |

| タリウム-201(Tl-201) | |||

| ガリウム-67(Ga-67) | |||

| ヨウ素-123(I-123) | |||

| その他のSPECT同位体 | |||

| PET放射性同位体 | フッ素-18(F-18) | ||

| ルビジウム-82(Rb-82) | |||

| その他のPET同位体 | |||

| 用途別(価値) | 循環器 | ||

| 神経 | |||

| 甲状腺 | |||

| 腫瘍 | |||

| その他の用途 | |||

| エンドユーザー別(価値) | 病院 | ||

| 画像診断センター | |||

| 学術・研究機関 | |||

レポートで回答される主要な質問

2030年の韓国核医学市場の予測価値は?

市場は2030年までに12億8,000万米ドルに達し、9.40%のCAGRで拡大すると予測されています。

韓国で現在単位収益をリードするイメージングモダリティは?

予測では、2025年から8.04%のCAGRを反映して、2030年までに2億8,763万米ドルの市場となっています。

韓国で現在単位収益をリードするイメージングモダリティは?

PETは、腫瘍需要と国内Ga-68供給により2024年売上の53.45%シェアを占めてリーダーシップを握っています。

神経学が高成長用途分野とされる理由は?

認知症トレーサーの償還拡大とAI対応画像解析により、2030年まで神経学手技で8.34%のCAGRを支援しています。

国内同位体プログラムは供給安定性にどう影響しているか?

KAERIのアクチニウム-225とガリウム-68生産により、欧州原子炉への依存を削減し、最近のMo-99不足を軽減しています。

地方での市場拡大を制限する課題は?

高いPET/MR設備投資コスト、技師不足、厳格な同位体輸送規則により、首都圏以外での装置配備が遅れています。

最も速い成長が予想されるエンドユーザーグループは?

学術・研究機関が、セラノスティクス試験とサイクロトロンパートナーシップを拡大するため8.16%のCAGRでリードしています。

最終更新日: