韓国エンプラ市場規模

|

|

調査期間 | 2017 - 2029 |

|

|

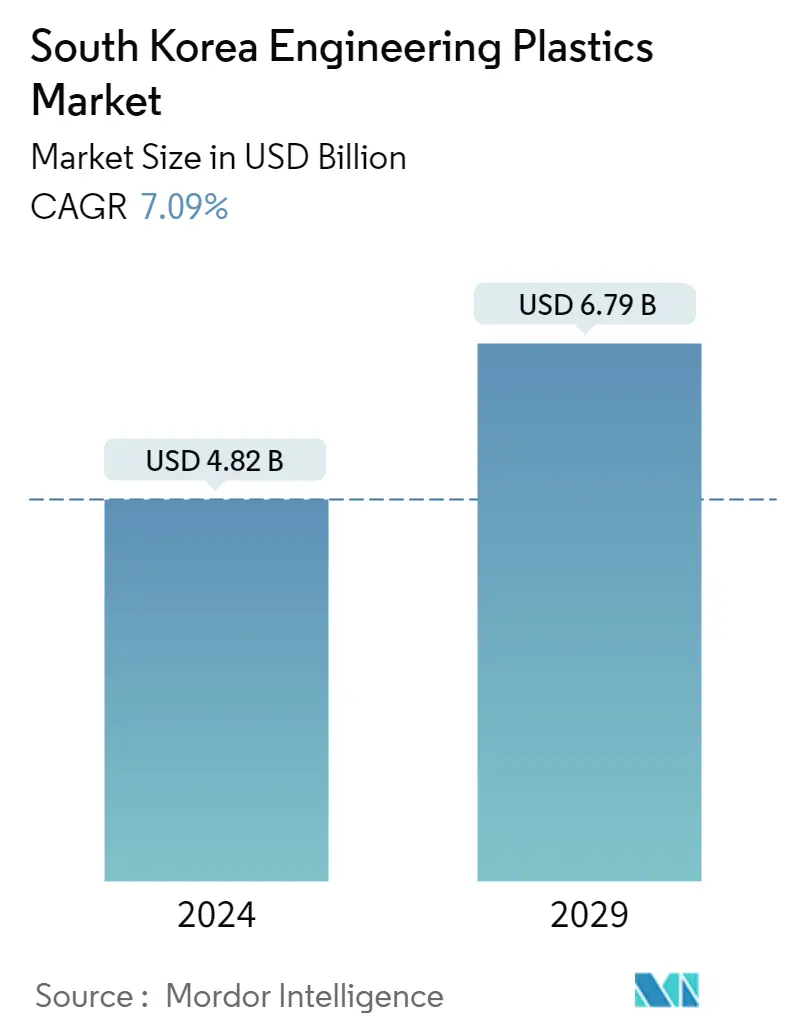

市場規模 (2024) | USD 48.2億ドル |

|

|

市場規模 (2029) | USD 67.9億ドル |

|

|

市場集中度 | 高い |

|

|

エンドユーザー業界別最大シェア | 電気・電子工学 |

|

|

CAGR(2024 - 2029) | 7.09 % |

|

|

エンドユーザー業界で最も急速に成長 | 電気・電子工学 |

主要プレーヤー |

||

|

|

||

|

*免責事項:主要選手の並び順不同 |

韓国エンジニアリングプラスチック市場分析

韓国のエンジニアリングプラスチック市場規模は、2024年に48億2,000万米ドルと推定され、2029年までに67億9,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に7.09%のCAGRで成長します。

市場の需要を支配する電気・電子産業

- 韓国のエンジニアリングプラスチック市場は、2022年のアジア太平洋地域のエンジニアリングプラスチック市場の約6.8%を占めました。エンジニアリングプラスチックは、軽量で高品質な強度、低疲労、低燃焼性などから、航空宇宙や包装などの内壁パネルやドアに使用されています。電気および電子、自動車、および包装業界での樹脂の使用の増加は、主要な市場の推進力です。

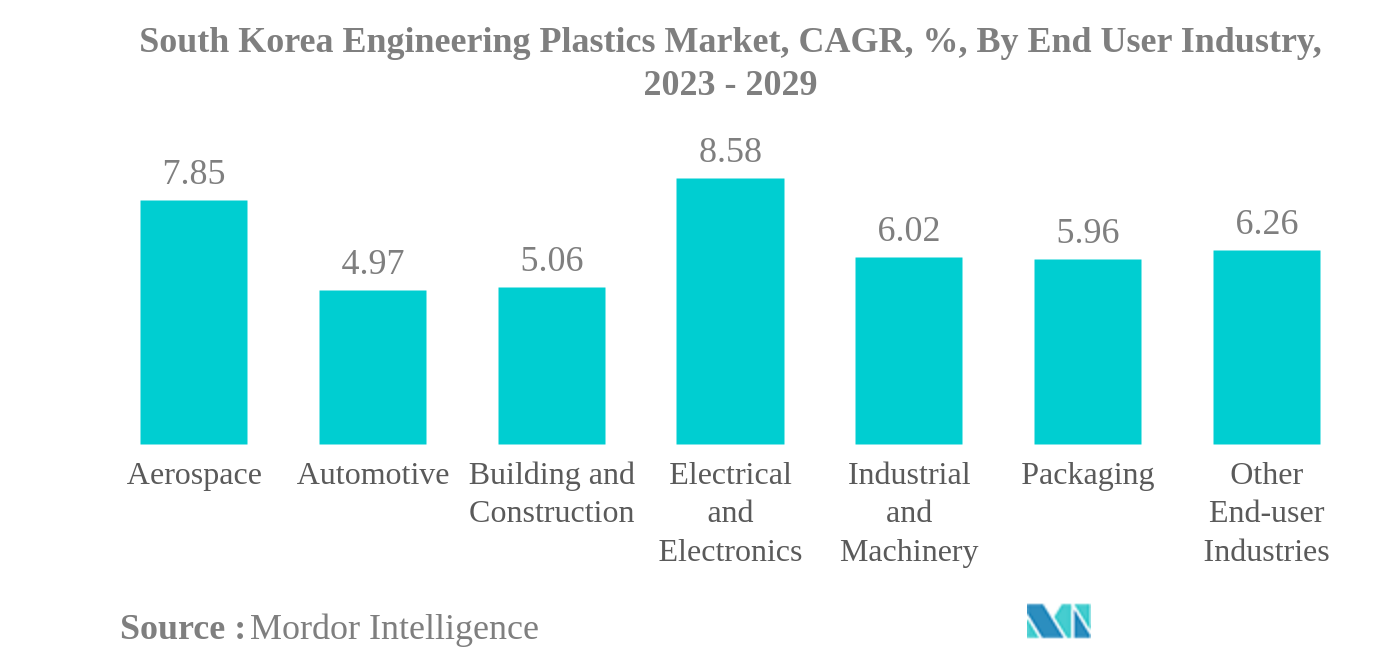

- 電気・電子産業は市場最大の産業の一つであり、2022年には前年比4.6%を占めています。家電製品の需要は、デジタル化、ロボット工学、IoT(モノのインターネット)、5G接続などの技術の進歩により、今後増加すると予想されます。韓国の家電製品の売上高は、2023年の162億米ドルから2027年には175億5000万米ドルに達すると予測されています。電気および電子生産は、2023年の4,000億米ドルから2029年には5,980億米ドルに達すると予測されています。電気および電子生産の増加により、国内のエンジニアリングプラスチックの需要は今後数年間で増加すると予測されています。

- 電気および電子産業は、エンジニアリングプラスチックの国内で最も急速に成長している消費者であり、予測期間中の収益の予測CAGRは8.58%です。IoTの出現による家電製品の需要の増加により、電子機器の生産も増加しています。したがって、国内のエンジニアリングプラスチックの需要は、予測期間中に増加すると予測されています。

韓国のエンジニアリングプラスチック産業の概要

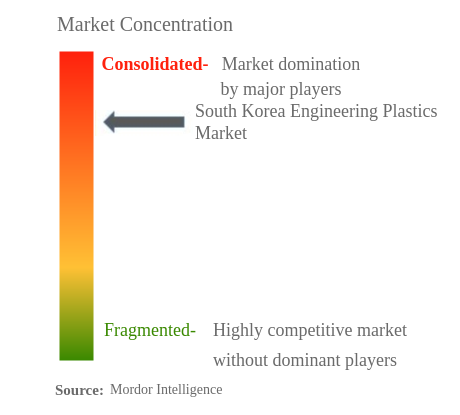

韓国のエンジニアリングプラスチック市場はかなり統合されており、上位5社が78.84%を占めています。この市場の主要なプレーヤーは、イネオス、錦湖石油化学、LG化学、ロッテケミカル、SKケミカルです。(アルファベット順にソート)。

韓国のエンジニアリングプラスチック市場のリーダー

INEOS

KUMHO PETROCHEMICAL

LG CHEM

Lotte Chemical

SK chemicals.

*免責事項:主要選手の並び順不同

韓国のエンジニアリングプラスチック市場ニュース

- 2022年10月:BASF SEは、二酸化炭素排出量の削減、化石資源の節約、温室効果ガス(GHG)排出量の削減をサポートするために、2つの新しい持続可能なPOM製品、ウルトラフォームLowPCF(低製品カーボンフットプリント)とウルトラフォームBMB(バイオマスバランス)を発表しました。

- 2022年8月:イネオスは、高性能のノボドゥル特殊ABS製品ラインの拡張の導入を発表しました。新しいNovodur E3TZは、食品トレイ、サニタリー用途、スーツケースなど、さまざまな用途に適した押出グレードです。

- 2022年8月:イネオスは、自動車、電子機器、家庭用など、さまざまな業界のアプリケーションに対応する特殊ABS製品グループNovodurに、包括的な持続可能なソリューションを導入することを発表しました。個々のグレードは、それぞれの非ECO製品リファレンスと比較して、最大-71%の大幅な製品カーボンフットプリント(PCF)節約を備えています。

韓国のエンジニアリングプラスチック市場レポート - 目次

1. 導入

1.1. 研究の前提条件と市場の定義

1.2. 研究の範囲

1.3. 研究方法

2. 主要な業界トレンド

2.1. エンドユーザーの傾向

2.2. 輸出入の動向

2.3. 価格動向

2.4. リサイクルの概要

2.5. 規制の枠組み

2.6. バリューチェーンと流通チャネルの分析

3. 市場セグメンテーション

3.1. エンドユーザー業界

3.1.1. 航空宇宙

3.1.2. 自動車

3.1.3. 建築と建設

3.1.4. 電気および電子

3.1.5. 産業および機械

3.1.6. 包装

3.1.7. その他のエンドユーザー産業

3.2. 樹脂の種類

3.2.1. フッ素樹脂

3.2.1.1. サブレジンの種類別

3.2.1.1.1. エチレンテトラフルオロエチレン (ETFE)

3.2.1.1.2. フッ素化エチレンプロピレン (FEP)

3.2.1.1.3. ポリテトラフルオロエチレン(PTFE)

3.2.1.1.4. ポリフッ化ビニル(PVF)

3.2.1.1.5. ポリフッ化ビニリデン (PVDF)

3.2.1.1.6. その他のサブレジンタイプ

3.2.2. 液晶ポリマー (LCP)

3.2.3. ポリアミド(PA)

3.2.3.1. サブレジンの種類別

3.2.3.1.1. アラミド

3.2.3.1.2. ポリアミド(PA)6

3.2.3.1.3. ポリアミド(PA) 66

3.2.3.1.4. ポリフタルアミド

3.2.4. ポリブチレンテレフタレート (PBT)

3.2.5. ポリカーボネート(PC)

3.2.6. ポリエーテルエーテルケトン (PEEK)

3.2.7. ポリエチレンテレフタレート(PET)

3.2.8. ポリイミド(PI)

3.2.9. ポリメタクリル酸メチル (PMMA)

3.2.10. ポリオキシメチレン (POM)

3.2.11. スチレンコポリマー (ABS および SAN)

4. 競争環境

4.1. 主要な戦略的動き

4.2. 市場シェア分析

4.3. 会社の風景

4.4. 会社概要

4.4.1. BASF SE

4.4.2. DAIKIN INDUSTRIES, Ltd.

4.4.3. INEOS

4.4.4. Kolon BASF innoPOM, Inc.

4.4.5. Kolon Industries, Inc.

4.4.6. Korea Engineering Plastics Co., Ltd.

4.4.7. KUMHO PETROCHEMICAL

4.4.8. LG CHEM

4.4.9. Lotte Chemical

4.4.10. LX MMA

4.4.11. Mitsubishi Chemical Corporation

4.4.12. Saehan Industries Inc

4.4.13. SAMYANG CORPORATION

4.4.14. SK chemicals.

4.4.15. Trinseo

5. エンジニアリングプラスチックスのCEO向けの重要な戦略的質問

6. 付録

6.1. グローバルな概要

6.1.1. 概要

6.1.2. ポーターのファイブ・フォース・フレームワーク

6.1.3. グローバルバリューチェーン分析

6.1.4. マーケットダイナミクス (DRO)

6.2. 出典と参考文献

6.3. 表と図のリスト

6.4. 主な洞察

6.5. データパック

6.6. 用語集

表と図のリスト

- 図 1:

- 韓国の航空宇宙部品生産、米ドルでの価値、2017-2029

- 図 2:

- 韓国 自動車生産, 台数, 2017-2029

- 図 3:

- 韓国の新築床面積、平方フィート、2017-2029年

- 図 4:

- 韓国 電気電子生産、米ドルでの価値、2017-2029

- 図 5:

- 韓国のプラスチック包装生産、トン単位の量、2017-2029

- 図 6:

- 韓国のエンジニアリングプラスチック市場の輸入動向:樹脂タイプ別、米ドルでの価値(2017-2021年)

- 図 7:

- 韓国のエンジニアリングプラスチック市場の輸出動向:樹脂タイプ別、米ドルでの値(2017-2021年)

- 図 8:

- 韓国のエンジニアリングプラスチック市場:価格動向、樹脂タイプ別、KGあたり米ドル(2017-2021年)

- 図 9:

- 韓国のエンジニアリングプラスチック市場、量、トン、2017-2029

- 図 10:

- 韓国のエンジニアリングプラスチック市場、価値、米ドル、2017-2029

- 図 11:

- 韓国のエンジニアリングプラスチック市場:エンドユーザー産業別、量、トン、2017-2029年

- 図 12:

- 韓国のエンジニアリングプラスチック市場:エンドユーザー産業別、価値、米ドル(2017-2029年)

- 図 13:

- 韓国のエンジニアリングプラスチック市場:エンドユーザー産業別、数量シェア(%)(2017-2029年)

- 図 14:

- 韓国のエンジニアリングプラスチック市場:エンドユーザー産業別、価値シェア(%)(2017-2029年)

- 図 15:

- 韓国のエンジニアリングプラスチック市場、航空宇宙、量、トン、2017-2029

- 図 16:

- 韓国のエンジニアリングプラスチック市場、航空宇宙、価値、米ドル、2017-2029

- 図 17:

- 韓国のエンジニアリングプラスチック市場、航空宇宙、樹脂タイプ別、価値シェア(%)、2022年対2029年

- 図 18:

- 韓国のエンジニアリングプラスチック市場、自動車、量、トン、2017-2029

- 図 19:

- 韓国のエンジニアリングプラスチック市場、自動車、価値、米ドル、2017-2029

- 図 20:

- 韓国のエンジニアリングプラスチック市場、自動車、樹脂タイプ別、価値シェア(%)、2022年対2029年

- 図 21:

- 韓国のエンジニアリングプラスチック市場、建築および建設、量、トン、2017-2029

- 図 22:

- 韓国のエンジニアリングプラスチック市場、建築および建設、価値、米ドル、2017-2029

- 図 23:

- 韓国のエンジニアリングプラスチック市場、建築および建設:樹脂タイプ別、価値シェア(%)、2022年対2029年

- 図 24:

- 韓国のエンジニアリングプラスチック市場、電気および電子、量、トン、2017-2029

- 図 25:

- 韓国のエンジニアリングプラスチック市場、電気および電子、価値、米ドル、2017-2029

- 図 26:

- 韓国のエンジニアリングプラスチック市場、電気・電子、樹脂タイプ別、価値シェア(%)、2022年対2029年

- 図 27:

- 韓国のエンジニアリングプラスチック市場、産業および機械、量、トン、2017-2029

- 図 28:

- 韓国のエンジニアリングプラスチック市場、産業および機械、価値、米ドル、2017-2029

- 図 29:

- 韓国のエンジニアリングプラスチック市場、産業および機械:樹脂タイプ別、価値シェア(%)、2022年対2029年

- 図 30:

- 韓国のエンジニアリングプラスチック市場、包装、量、トン、2017-2029

- 図 31:

- 韓国のエンジニアリングプラスチック市場、包装、価値、米ドル、2017-2029

- 図 32:

- 韓国のエンジニアリングプラスチック市場、包装、樹脂タイプ別、価値シェア(%)、2022年対2029年

- 図 33:

- 韓国のエンジニアリングプラスチック市場、その他のエンドユーザー産業、量、トン、2017-2029

- 図 34:

- 韓国のエンジニアリングプラスチック市場、その他のエンドユーザー産業、価値、米ドル、2017-2029

- 図 35:

- 韓国のエンジニアリングプラスチック市場、その他のエンドユーザー産業:樹脂タイプ別、価値シェア(%)、2022年対2029年

- 図 36:

- 韓国のエンジニアリングプラスチック市場:樹脂タイプ、量、トン別(2017-2029年)

- 図 37:

- 韓国のエンジニアリングプラスチック市場:樹脂タイプ、金額、米ドル別(2017-2029年)

- 図 38:

- 韓国のエンジニアリングプラスチック市場:樹脂タイプ別、数量シェア(%)(2017-2029年)

- 図 39:

- 韓国のエンジニアリングプラスチック市場:樹脂タイプ別、価値シェア(%)(2017-2029年)

- 図 40:

- 韓国のエンジニアリングプラスチック市場:サブ樹脂タイプ、量、トン別(2017-2029年)

- 図 41:

- 韓国のエンジニアリングプラスチック市場:サブ樹脂タイプ、金額、米ドル別(2017-2029年)

- 図 42:

- 韓国のエンジニアリングプラスチック市場:サブ樹脂タイプ別、数量シェア(%)(2017-2029年)

- 図 43:

- 韓国のエンジニアリングプラスチック市場:サブ樹脂タイプ別、価値シェア(%)(2017-2029)

- 図 44:

- 韓国のエンジニアリングプラスチック市場、エチレンテトラフルオロエチレン(ETFE)、量、トン、2017-2029

- 図 45:

- 韓国のエンジニアリングプラスチック市場、エチレンテトラフルオロエチレン(ETFE)、価値、米ドル、2017-2029

- 図 46:

- 韓国のエンジニアリングプラスチック市場:エチレンテトラフルオロエチレン(ETFE):エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 47:

- 韓国のエンジニアリングプラスチック市場、フッ素化エチレン-プロピレン(FEP)、量、トン、2017-2029

- 図 48:

- 韓国のエンジニアリングプラスチック市場、フッ素化エチレン-プロピレン(FEP)、値、米ドル、2017-2029

- 図 49:

- 韓国のエンジニアリングプラスチック市場:フッ素化エチレン-プロピレン(FEP):エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 50:

- 韓国のエンジニアリングプラスチック市場、ポリテトラフルオロエチレン(PTFE)、量、トン、2017-2029

- 図 51:

- 韓国のエンジニアリングプラスチック市場、ポリテトラフルオロエチレン(PTFE)、価値、米ドル、2017-2029

- 図 52:

- 韓国のエンジニアリングプラスチック市場:ポリテトラフルオロエチレン(PTFE):エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 53:

- 韓国のエンジニアリングプラスチック市場、ポリフッ化ビニル(PVF)、量、トン、2017-2029

- 図 54:

- 韓国のエンジニアリングプラスチック市場、ポリフッ化ビニル(PVF)、価値、米ドル、2017-2029

- 図 55:

- 韓国のエンジニアリングプラスチック市場、ポリフッ化ビニル(PVF)、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 56:

- 韓国のエンジニアリングプラスチック市場、ポリフッ化ビニリデン(PVDF)、量、トン、2017-2029

- 図 57:

- 韓国のエンジニアリングプラスチック市場、ポリフッ化ビニリデン(PVDF)、価値、米ドル、2017-2029

- 図 58:

- 韓国のエンジニアリングプラスチック市場、ポリフッ化ビニリデン(PVDF)、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 59:

- 韓国のエンジニアリングプラスチック市場:その他のサブ樹脂タイプ、量、トン、2017-2029

- 図 60:

- 韓国のエンジニアリングプラスチック市場、その他のサブ樹脂タイプ、価値、米ドル、2017-2029

- 図 61:

- 韓国のエンジニアリングプラスチック市場、その他のサブ樹脂タイプ:エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 62:

- 韓国のエンジニアリングプラスチック市場、液晶ポリマー(LCP)、量、トン、2017-2029

- 図 63:

- 韓国のエンジニアリングプラスチック市場、液晶ポリマー(LCP)、値、米ドル、2017-2029

- 図 64:

- 韓国のエンジニアリングプラスチック市場、液晶ポリマー(LCP)、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 65:

- 韓国のエンジニアリングプラスチック市場:サブ樹脂タイプ、量、トン別(2017-2029年)

- 図 66:

- 韓国のエンジニアリングプラスチック市場:サブ樹脂タイプ、金額、米ドル別(2017-2029年)

- 図 67:

- 韓国のエンジニアリングプラスチック市場:サブ樹脂タイプ別、数量シェア(%)(2017-2029年)

- 図 68:

- 韓国のエンジニアリングプラスチック市場:サブ樹脂タイプ別、価値シェア(%)(2017-2029)

- 図 69:

- 韓国のエンジニアリングプラスチック市場、アラミド、量、トン、2017-2029

- 図 70:

- 韓国のエンジニアリングプラスチック市場、アラミド、価値、米ドル、2017-2029

- 図 71:

- 韓国のエンジニアリングプラスチック市場、アラミド、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 72:

- 韓国のエンジニアリングプラスチック市場、ポリアミド(PA)6、ボリューム、トン、2017-2029

- 図 73:

- 韓国のエンジニアリングプラスチック市場、ポリアミド(PA)6、値、米ドル、2017-2029

- 図 74:

- 韓国のエンジニアリングプラスチック市場:ポリアミド(PA)6、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 75:

- 韓国のエンジニアリングプラスチック市場、ポリアミド(PA)66、ボリューム、トン、2017-2029

- 図 76:

- 韓国のエンジニアリングプラスチック市場、ポリアミド(PA)66、値、米ドル、2017-2029

- 図 77:

- 韓国のエンジニアリングプラスチック市場、ポリアミド(PA)66、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 78:

- 韓国のエンジニアリングプラスチック市場、ポリフタルアミド、量、トン、2017-2029

- 図 79:

- 韓国のエンジニアリングプラスチック市場、ポリフタルアミド、価値、米ドル、2017-2029

- 図 80:

- 韓国のエンジニアリングプラスチック市場、ポリフタルアミド、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 81:

- 韓国のエンジニアリングプラスチック市場、ポリブチレンテレフタレート(PBT)、量、トン、2017-2029

- 図 82:

- 韓国のエンジニアリングプラスチック市場、ポリブチレンテレフタレート(PBT)、値、米ドル、2017-2029

- 図 83:

- 韓国のエンジニアリングプラスチック市場、ポリブチレンテレフタレート(PBT)、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 84:

- 韓国のエンジニアリングプラスチック市場、ポリカーボネート(PC)、量、トン、2017-2029

- 図 85:

- 韓国のエンジニアリングプラスチック市場、ポリカーボネート(PC)、価値、米ドル、2017-2029

- 図 86:

- 韓国のエンジニアリングプラスチック市場:ポリカーボネート(PC)、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 87:

- 韓国のエンジニアリングプラスチック市場、ポリエーテルエーテルケトン(PEEK)、量、トン、2017-2029

- 図 88:

- 韓国のエンジニアリングプラスチック市場、ポリエーテルエーテルケトン(PEEK)、値、米ドル、2017-2029

- 図 89:

- 韓国のエンジニアリングプラスチック市場、ポリエーテルエーテルケトン(PEEK)、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 90:

- 韓国のエンジニアリングプラスチック市場、ポリエチレンテレフタレート(PET)、量、トン、2017-2029

- 図 91:

- 韓国のエンジニアリングプラスチック市場、ポリエチレンテレフタレート(PET)、値、米ドル、2017-2029

- 図 92:

- 韓国のエンジニアリングプラスチック市場、ポリエチレンテレフタレート(PET)、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 93:

- 韓国のエンジニアリングプラスチック市場、ポリイミド(PI)、量、トン、2017-2029

- 図 94:

- 韓国のエンジニアリングプラスチック市場、ポリイミド(PI)、価値、米ドル、2017-2029

- 図 95:

- 韓国のエンジニアリングプラスチック市場:ポリイミド(PI)、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 96:

- 韓国のエンジニアリングプラスチック市場、ポリメチルメタクリレート(PMMA)、量、トン、2017-2029

- 図 97:

- 韓国のエンジニアリングプラスチック市場、ポリメチルメタクリレート(PMMA)、値、米ドル、2017-2029

- 図 98:

- 韓国のエンジニアリングプラスチック市場、ポリメチルメタクリレート(PMMA)、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 99:

- 韓国のエンジニアリングプラスチック市場、ポリオキシメチレン(POM)、量、トン、2017-2029

- 図 100:

- 韓国のエンジニアリングプラスチック市場、ポリオキシメチレン(POM)、価値、米ドル、2017-2029

- 図 101:

- 韓国のエンジニアリングプラスチック市場:ポリオキシメチレン(POM):エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 102:

- 韓国のエンジニアリングプラスチック市場、スチレン共重合体(ABSおよびSAN)、量、トン、2017-2029

- 図 103:

- 韓国のエンジニアリングプラスチック市場、スチレン共重合体(ABSおよびSAN)、価値、米ドル、2017-2029

- 図 104:

- 韓国のエンジニアリングプラスチック市場、スチレン共重合体(ABSおよびSAN)、エンドユーザー産業別、価値シェア(%)、2022年対2029年

- 図 105:

- 韓国のエンジニアリングプラスチック市場:最も活発な企業:戦略的動きの数別(2019-2021年)

- 図 106:

- 韓国のエンジニアリングプラスチック市場:最も採用されている戦略(2019-2021年)

- 図 107:

- 韓国のエンジニアリングプラスチック市場シェア(%):主要企業の生産能力別(2022年)

- 図 108:

- 韓国のフッ素樹脂市場シェア(%):主要企業の生産能力別(2022年)

- 図 109:

- 韓国のポリアミド(PA)市場シェア(%):主要企業の生産能力別(2022年)

- 図 110:

- 韓国のポリブチレンテレフタレート(PBT)の市場シェア(%):主要企業の生産能力別(2022年)

- 図 111:

- 韓国のポリカーボネート(PC)市場シェア(%):主要企業の生産能力別(2022年)

- 図 112:

- 韓国のポリエチレンテレフタレート(PET)市場シェア(%):主要企業の生産能力別(2022年)

- 図 113:

- 韓国のポリオキシメチレン(POM)市場シェア(%):主要企業の生産能力別(2022年)

- 図 114:

- 韓国のスチレン共重合体(ABSおよびSAN)の市場シェア(%):主要企業の生産能力別(2022年)

韓国のエンジニアリングプラスチック産業セグメンテーション

航空宇宙、自動車、建築および建設、電気および電子、産業および機械、包装は、エンドユーザー産業別のセグメントとしてカバーされています。 フッ素樹脂、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレン共重合体(ABSおよびSAN)は、樹脂タイプ別にセグメントとしてカバーされています。| エンドユーザー業界 | |

| 航空宇宙 | |

| 自動車 | |

| 建築と建設 | |

| 電気および電子 | |

| 産業および機械 | |

| 包装 | |

| その他のエンドユーザー産業 |

| 樹脂の種類 | ||||||||||

| ||||||||||

| 液晶ポリマー (LCP) | ||||||||||

| ||||||||||

| ポリブチレンテレフタレート (PBT) | ||||||||||

| ポリカーボネート(PC) | ||||||||||

| ポリエーテルエーテルケトン (PEEK) | ||||||||||

| ポリエチレンテレフタレート(PET) | ||||||||||

| ポリイミド(PI) | ||||||||||

| ポリメタクリル酸メチル (PMMA) | ||||||||||

| ポリオキシメチレン (POM) | ||||||||||

| スチレンコポリマー (ABS および SAN) |

市場の定義

- エンドユーザー産業 - 包装、電気・電子、自動車、建築・建設、その他は、エンジニアリングプラスチック市場で考慮されるエンドユーザー産業です。

- 樹脂 - 調査の範囲内で、フルオロポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレンコポリマー、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態の消費が考慮されます。リサイクルは、個々の章で個別に提供されています。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従っています。

- ステップ-1:主要な変数を特定する: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界および外部)は、机上調査および文献レビューに基づく関連する変数および要因のグループから選択されます。主要な専門家の意見とともに。これらの変数は、回帰モデリングによってさらに確認されます (必要な場合)。

- ステップ-2:市場モデルを構築する: 堅牢な予測手法を構築するために、ステップ1で特定された変数と要因は、利用可能な過去の市場数に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と確定: この重要なステップでは、すべての市場番号、変数、およびアナリストコールが、調査対象の市場の主要な調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象の市場の全体像を生成するために、レベルと機能全体で選択されます。

- ステップ-4:研究成果: シンジケートレポート、カスタムコンサルティング割り当て、データベース&サブスクリプションプラットフォーム