マーケットトレンド の 東南アジアのバイオディーゼル 産業

大幅な成長が見込まれる輸送セグメント

- バイオディーゼルは、既存のディーゼルエンジンで変更なしで使用される再生可能でクリーンな燃焼ディーゼル代替品です。バイオディーゼルは、輸送に使用される化石ベースの燃料と混合することができ、最も一般的な輸送ブレンドは、B5(5%バイオディーゼルと混合)およびB20(6〜20%バイオディーゼルと混合)である。この地域の多くの国は、排出物のない輸送のための混合義務を展開しています。

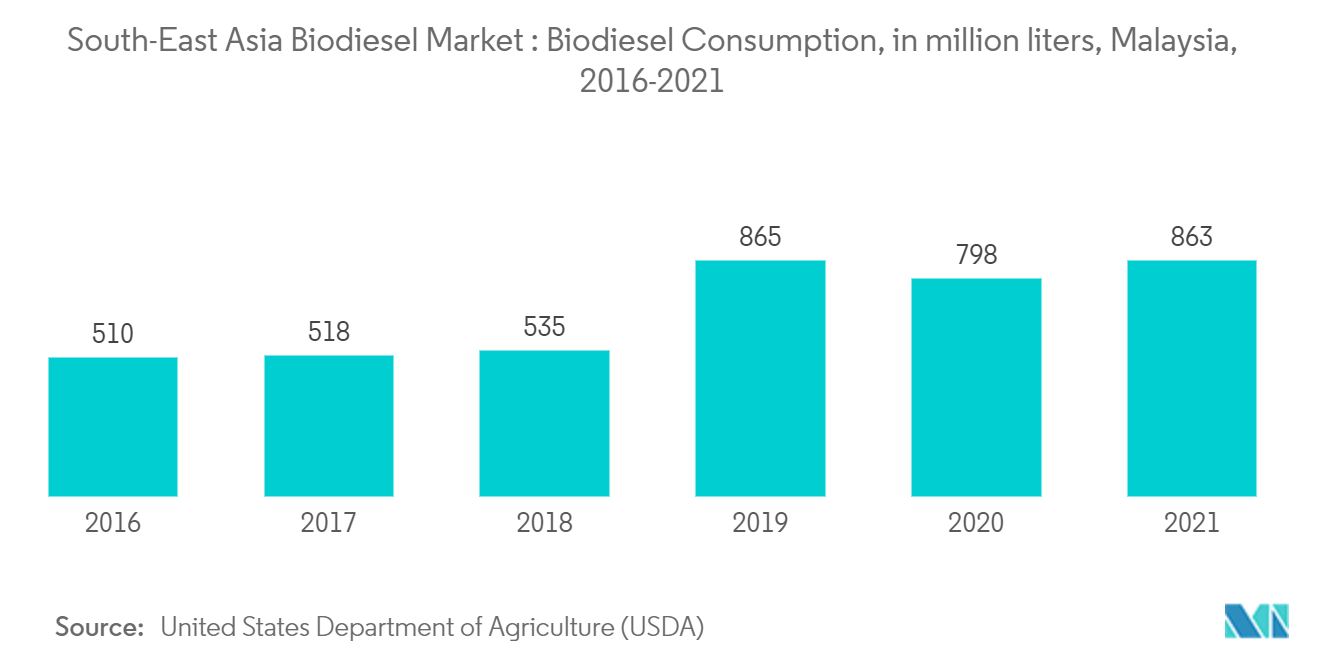

- マレーシアでは、バイオディーゼル消費量が継続的に増加し、2021年の時点で8億6,300万リットルの消費量に達しています。増加傾向は、主に運輸部門での燃料の高い利用率によるものでした。業界の専門家は、ブレンドの義務と補助金の形での政府の政策により、この傾向は今後も続くと予測しています。

- 一例として、2022年1月、マレーシア政府は、B20パーム油バイオ燃料プログラムの一環として、2022年末までにバイオディーゼルの20%混合義務を展開する計画を発表しました。この義務は2020年に最初に計画されましたが、コロナウイルスの発生により遅れに直面しました。

- さらに、インドネシアでも、2021年12月に、国は輸送燃料に30%パーム油ベースのバイオディーゼルの混合義務を実施しました。2022年には、国はB40燃料、つまり車両用のパーム油ベースのバイオディーゼルの40%ブレンドの路上試験も開始しました。

- このような開発は、今後数年間で運輸部門におけるバイオディーゼル市場の増大した成長をもたらすと予想されます。

PDFをダウンロード

インドネシアは市場を支配すると予想される

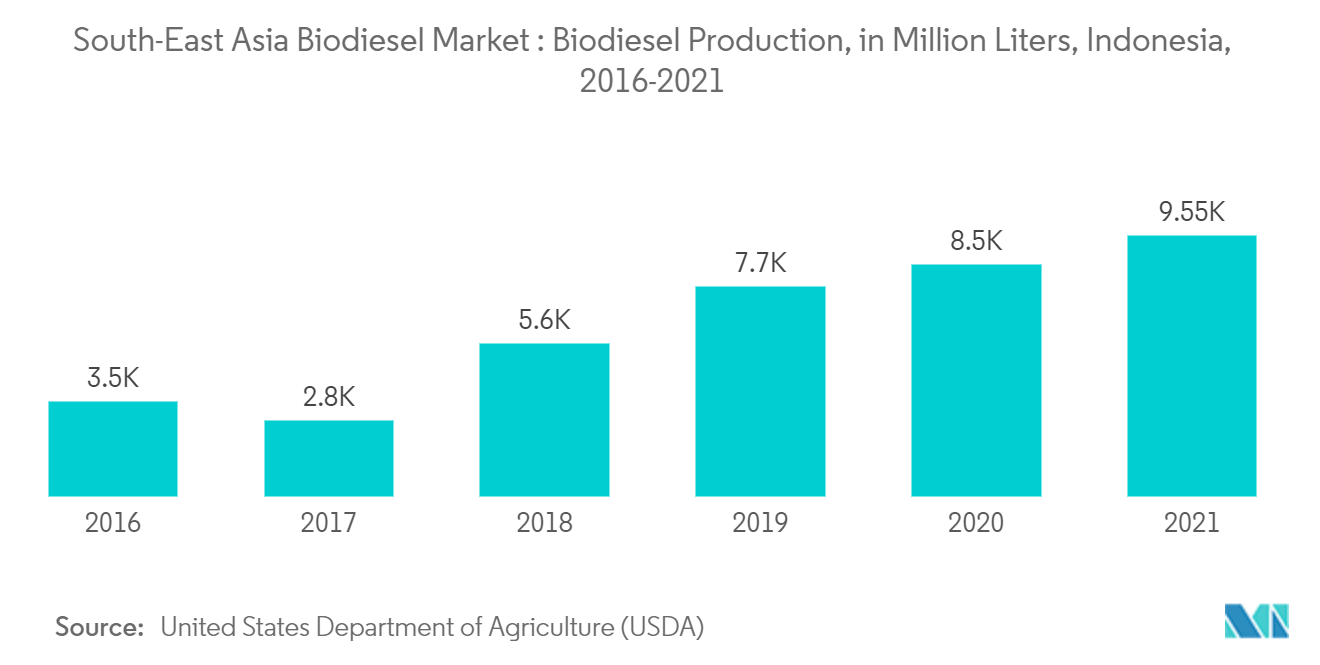

- インドネシアは、バイオディーゼルとバイオエタノールの生産量が多いため、バイオ燃料市場で一貫して成長しています。この国は、バイオディーゼルの製造に最も重要な成分である世界レベルでのパーム油生産のリーダーとして位置付けられています。このセクターへの投資に関心を示している民間企業も、国内のバイオディーゼル市場の拡大の唯一の理由の1つです。

- 国内のバイオディーゼル生産は、2021年の時点で約95億リットルの生産量で記録的なレベルに達しました。運輸部門はバイオディーゼルの高い需要の主な貢献者であり、発電部門のみを含む産業部門がそれに続きます。

- 輸送燃料としての燃料の使用を拡大するための国の取り組みの典型的な例は、2021年に化石ベースのディーゼル燃料にバイオディーゼルの30%混合義務を導入することです。インドネシアはまた、バイオディーゼルを40%混合したB40バイオディーゼル製品の路上試験を行う計画を明らかにした。

- さらに、燃料は産業部門でも勢いを増しています。2022年1月、韓国を拠点とするGSカルテックスとポスコインターナショナルは、インドネシアのバイオディーゼルプラントと生化学製品を製造するための原料精製施設の開発を決定しました。また、次世代バイオ燃料事業の事業開始計画も発表した。

- このような開発により、インドネシアは展開シーンで市場を支配すると予測されています。

PDFをダウンロード