南アフリカ内視鏡機器市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

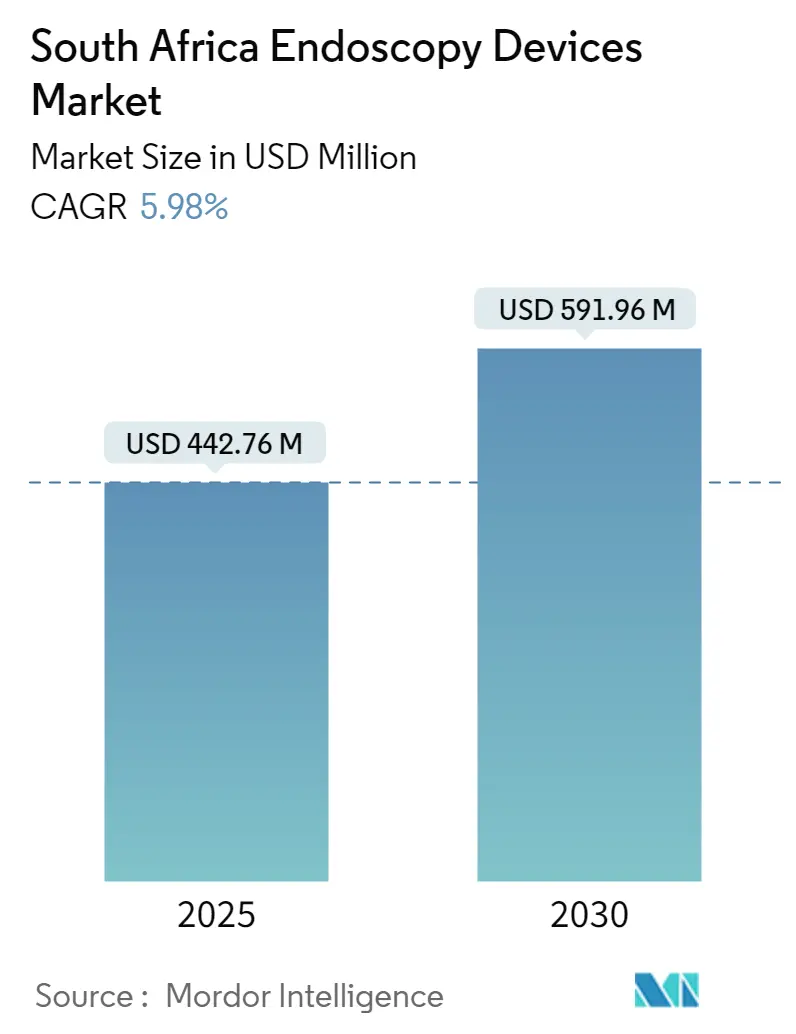

| 市場規模 (2025) | 442.76 百万米ドル |

| 市場規模 (2030) | 591.96 百万米ドル |

| 成長率 (2025 - 2030) | 5.98% CAGR |

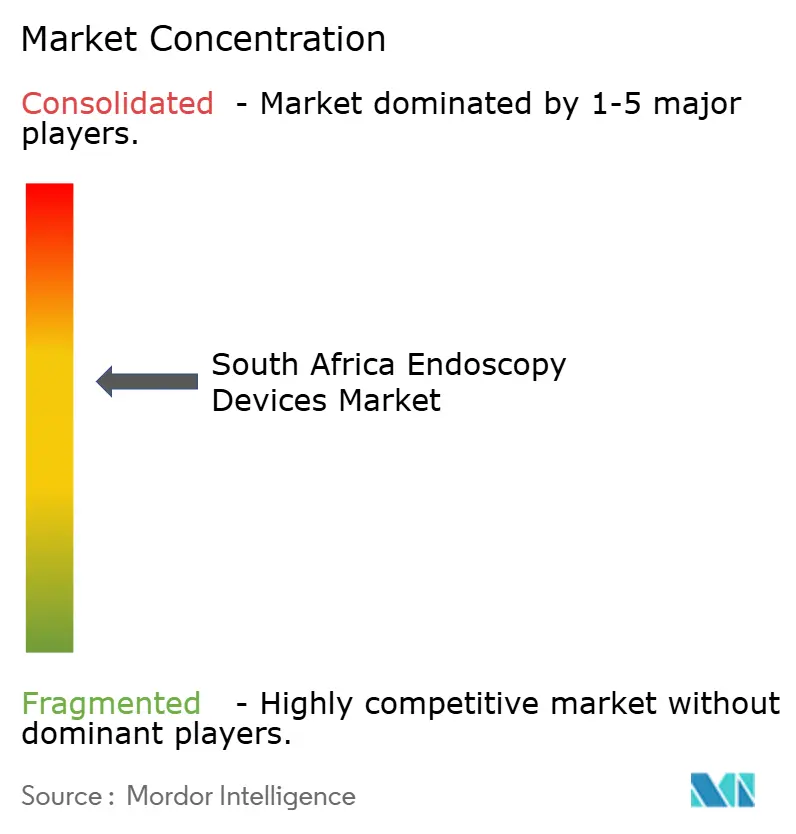

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による南アフリカ内視鏡機器市場分析

南アフリカ内視鏡機器市場規模は2025年に4億4,276万米ドルで、2030年までに5億9,196万米ドルに達すると予測され、年平均成長率5.98%で推移します。国民健康保険(NHI)の下での医療インフラ強化の激化、消化器疾患有病率の増加、持続的な民間セクター設備投資が、軟性・硬性スコープの需要を共同で再構築しています。Life Healthcareの1億1,500万米ドルの資本計画は、都市中心部の病院拡張と共に、設備調達パイプラインを押し上げ、プレミアム可視化システムの余地を創出しています。再使用スコープ汚染事例を受けた感染制御要請により単回使用オプションが向上し、人工知能対応イメージング技術は特に大腸がん検診において診断精度の基準値を継続的に向上させています。SAHPRA による2024年9月の医療機器スケジュールによる規制の明確化により製品登録リードタイムが短縮され、多国籍企業の技術展開が促進されています。しかし、スコープ再処理のコンプライアンス費用の増大、全国的な2万7,000人の医療従事者不足、公的セクター予算上限が短期的な導入曲線を抑制しています。

主要レポートポイント

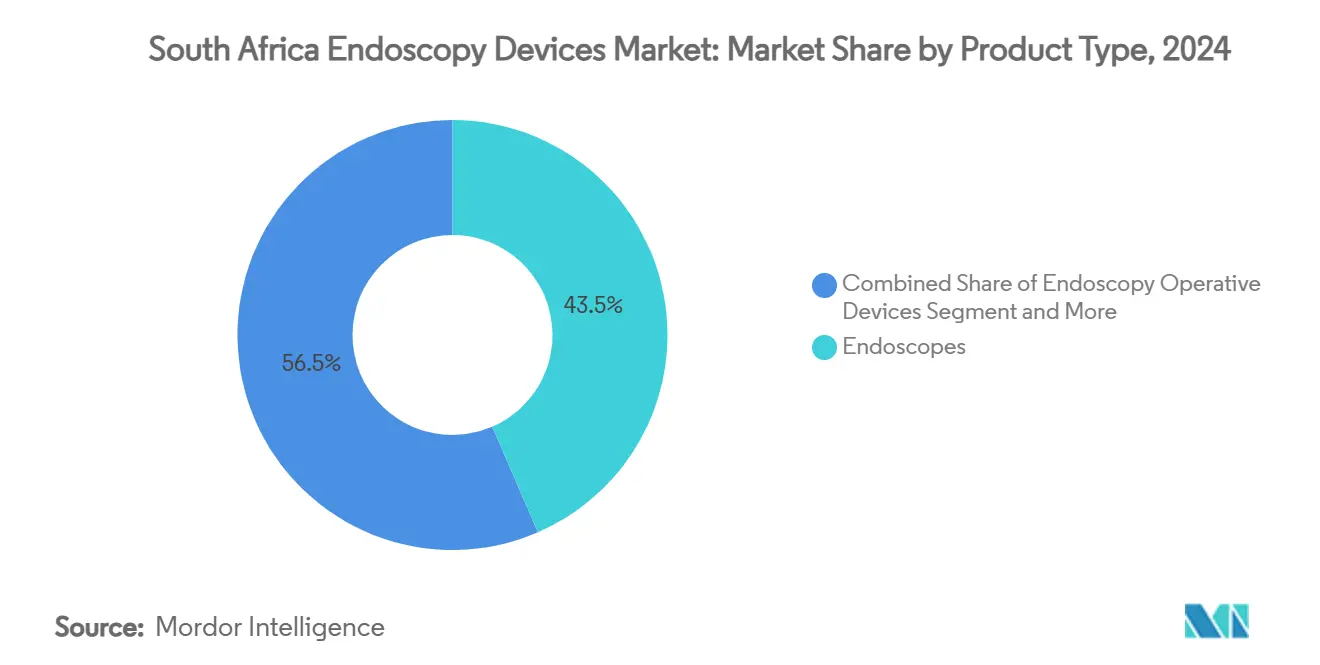

- 製品タイプ別では、内視鏡が2024年の南アフリカ内視鏡機器市場シェアの43.51%を占めてリード。可視化システムは2030年まで年平均成長率8.65%を記録する予測。

- 用途別では、消化器科が2024年の南アフリカ内視鏡機器市場規模の52.53%を占有し、耳鼻咽喉科手術は2030年まで年平均成長率8.85%で進展。

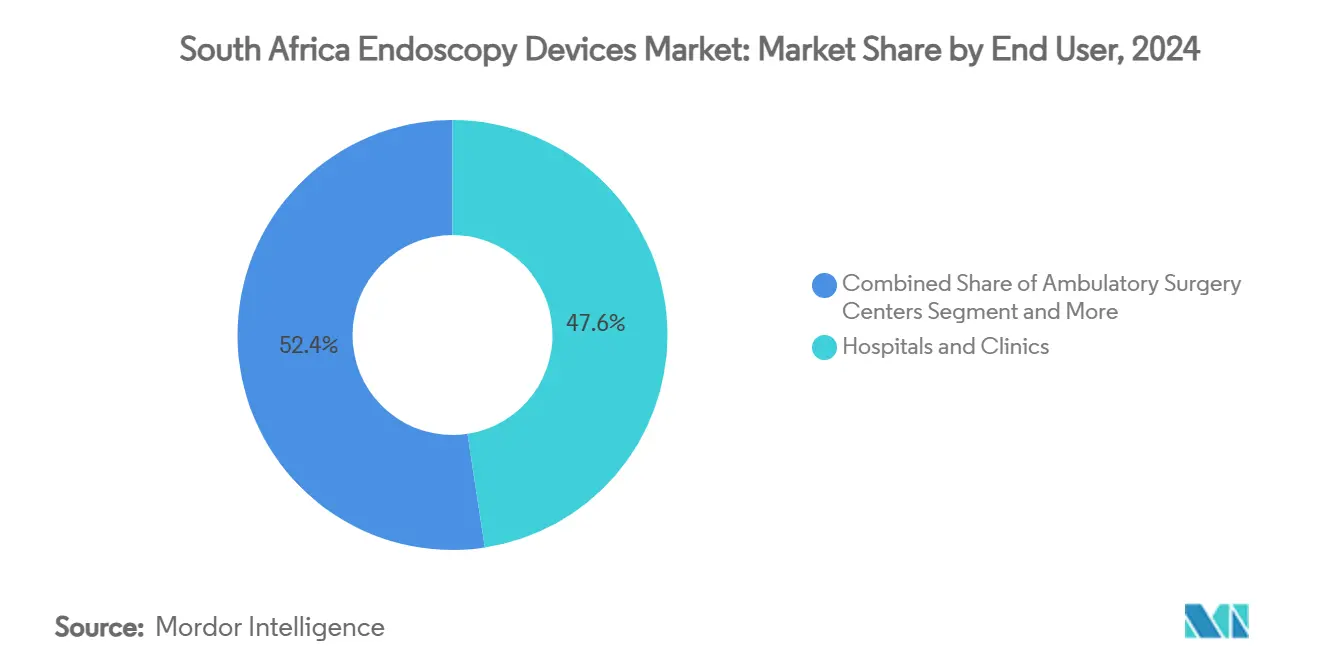

- エンドユーザー別では、病院・クリニックが2024年の南アフリカ内視鏡機器市場規模の47.62%のシェアを保持、日帰り手術センターは2030年まで最高予測年平均成長率9.25%を記録。

- 衛生別では、再使用スコープが2024年の南アフリカ内視鏡機器市場シェアの84.25%で優勢、単回使用スコープは2030年まで年平均成長率9.55%で上昇。

南アフリカ内視鏡機器市場のトレンドと洞察

促進要因インパクト分析

| 促進要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 消化器疾患発症率の増加・高齢化人口 | +1.8% | 都市部(ケープタウン、ヨハネスブルグ) | 中期(2~4年) |

| 内視鏡技術の進歩 | +1.5% | 全国の民間三次病院 | 長期(4年以上) |

| 日帰り手術センターの拡大 | +1.2% | 都市部、地方都市 | 中期(2~4年) |

| 低侵襲ケアの認知度向上 | +0.9% | 全国、民間保険会社主導 | 短期(2年以下) |

| 治療内視鏡のNHI償還改善 | +0.6% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消化器疾患発症率の増加と高齢化人口の進展

消化不良はアフリカにおける上部消化管内視鏡適応の52.4%を占め、胃炎が33.3%で最も頻繁な所見となっており、持続的な処置需要を示しています。南アフリカの高齢化人口への人口統計シフトにより大腸内視鏡検診要件が増大し、大腸がん症例は2050年までに急激な増加が予測されています。内視鏡による早期発見は生存率を向上させ、この手法を日常的な慢性疾患管理経路に組み込んでいます。ヘリコバクター・ピロリ感染症や胃食道逆流症と関連する都市部のライフスタイルが主要都市部での症例数を押し上げています。結果として、南アフリカ内視鏡機器市場はマクロ経済的逆風にもかかわらず診断・治療処置の安定した流れから恩恵を受けています。

内視鏡技術の進歩

人工知能支援検出は現在、大腸内視鏡検査セッション中の腺腫検出率を向上させ、観察者間変動を削減し、公的・民間施設間の診断格差を縮小しています[1]Jean-Francois Rey, "How artificial intelligence is revolutionizing endoscopy," Clinical Endoscopy, clinicalendoscopy.org。ロボット支援プラットフォームは複雑な消化器・肥満外科処置への低侵襲アクセスを拡張し、ヨハネスブルグの教育病院で主力プログラムが稼働しています。Olympus のEVIS X1 ローンチは機械学習ベースのテクスチャ・カラーパターン認識を統合し、早期腫瘍同定を支援しています。ビデオ処理アップグレードと高画質チップオンチップ光学系が三次センター全体での更新サイクルを刺激しています。高い取得コストが小規模施設での浸透を遅らせる一方、リースモデルとベンダー支援トレーニングが南アフリカ内視鏡機器市場でのより広範な技術普及を加速しています。

日帰り手術センターの拡大が軟性内視鏡導入を加速

外来手術センター(ASC)は入院設定と比較して短いターンアラウンドタイムと20%~25%低い処置コストを提供し、支払者と患者双方にとって魅力的な価値提案となっています。高容量大腸内視鏡検査と上部消化管リストはスコープ利用率を向上させ、プレミアム可視化タワーと自動再処理装置への投資を正当化しています。ケープタウンとヨハネスブルグのASCは、合理化されたスケジューリングプロトコルと低いキャンセル率により地域最高の外科能力指数を報告しています。NHI 給付スケジュールが拡大するにつれ、ブルームフォンテインやポロクワネなどの地方都市がASC 建設を計画しており、軟性スコープと関連消耗品の対象市場をさらに拡大しています。

低侵襲処置に対する認知度向上と患者選好の高まり

Discovery Health の Personal Health Pathways などの予測分析ツールが210万人の会員に個別化された検診プロンプトを提供し、予防的大腸内視鏡検査受診率を押し上げています。患者教育キャンペーンは開腹手術と比較して回復の早さ、瘢痕の軽減、感染リスクの低下を強調し、意思決定マトリックスを内視鏡ソリューションに傾斜させています。待機リストが能力を圧迫する施設において、低侵襲技術は入院病床をより迅速に解放し、臨床効率を管理的命令と整合させています。有名人の内視鏡体験のソーシャルメディア増幅が処置をさらに正常化し、早期の医師相談を促進しています。この需要側の勢いは南アフリカ内視鏡機器市場での堅調な数量成長を支えています。

制約要因インパクト分析

| 制約要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 先進機器の高コスト | -1.1% | 全国の公的セクター病院 | 短期(2年以下) |

| 訓練された内視鏡スタッフの不足 | -0.8% | 地方・地方都市部施設 | 中期(2~4年) |

| 経済的制約・予算制限 | -0.6% | 公的医療システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進内視鏡機器の高コスト

プレミアム可視化スタックとロボットプラットフォームは1設置当たり100万米ドルを超えることがあり、主要民間グループでも調達予算を圧迫しています。更新されたAAMI再処理基準により再使用スコープ処置1回当たり52~67米ドルが追加され、総所有コストが増加しています。公立病院は頻繁にアップグレードを延期または寄付に依存し、二層技術景観を創出しています。単回使用スコープは汚染リスクに対処する一方、そのユニット価格は償却再使用代替品より高いままで、価格敏感な設定での採用に課題を提示しています。

病院での訓練された内視鏡サポートスタッフの不足

内視鏡技師、消化器看護師、無菌処理専門家の欠員が処置量を制限し、機器能力が十分な場合でも影響しています。民間セクターからの競争が地方施設からの労働力流出を加速し、待機リストを長期化させ、NHI公平目標を損ないます[2]Haseena Ismail, "27,000 Critical Skills Shortages in Health Sector," Democratic Alliance, da.org.za。AI誘導大腸内視鏡検査などの先進プラットフォームは追加トレーニングを必要とし、スキル不足を激化させ、資源制約州でのロールアウトを遅延させています。

セグメント分析

製品タイプ別:可視化成長にもかかわらず内視鏡がリード

内視鏡は2024年の南アフリカ内視鏡機器市場シェアの43.51%を占め、診断・治療経路における中心的役割を強調しています。消化器適応の高い有病率により軟性胃鏡・大腸内視鏡の安定したベースライン需要が確保され、硬性関節鏡・腹腔内視鏡は整形外科・肥満外科での外科量を支援しています。可視化システムは2030年まで年平均成長率8.65%を記録すると予測され、標準解像度カメラヘッドから4K・3Dモジュールへの急速な置換を反映しています。南アフリカ内視鏡機器市場は、タワー、光源、プロセッサーを予測可能な月額料金にバンドルしたベンダー提供マネージドサービス契約から恩恵を受け、資本予算圧力を緩和しています。

使い捨て単回使用スコープは汚染懸念がコスト差を上回る場合に勢いを得ています。FDA承認設計は現在ERCP・気管支鏡検査で同等の技術的成功を収めて適用されています。電気焼灼スネアから流体管理ポンプまでの手術アクセサリーは、治療内視鏡の拡大により使用量の増加を経験しています。ロボット支援軟性プラットフォームは萌芽的段階にとどまっていますが、切開なしNOTES(自然開口部経管腔内視鏡手術)の提供を目指す学術センターで早期採用者を惹きつけています。これらの動態は集合的に製品ミックスをより高価値カテゴリーに傾斜させ、純粋な数量成長を超えた収益拡大を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:消化器科優勢がENT成長により挑戦される

消化器科は2024年の南アフリカ内視鏡機器市場規模の52.53%を保持し、確立された大腸がん検診ガイドラインと高い消化性潰瘍有病率に支えられています。バレット食道・炎症性腸疾患の定期的サーベイランスが消化器需要をさらに定着させています。しかし、耳鼻咽喉科手術は2030年まで年平均成長率8.85%で上回る設定で、内視鏡副鼻腔手術採用とオフィスベース喉頭鏡検査の普及により推進されています。

呼吸器科量は持続的結核症例負荷の中で上昇。治療気管支鏡検査は現在、アクセサリー収益を拡大するクライオ生検・気道ステント挿入キットを組み込んでいます。泌尿器科は腎結石管理での交差感染を軽減する単回使用尿管鏡に傾斜しています[3]Joe Paone, "Infection Prevention: Are Single-Use Urological Scopes Right for You?" AORN, aorn.org。関節鏡検査・循環器科は高い償還価値で特徴付けられる専門ニッチであり続ける一方、胃内バルーン留置などの肥満内視鏡サービスは急増する肥満有病率を反映しています。学際的成長は収益源を多様化し、南アフリカ内視鏡機器市場が単一の治療領域に過度に依存しないことを確保しています。

エンドユーザー別:病院が優勢、外来センターが急成長

病院・クリニックは2024年の南アフリカ内視鏡機器市場規模の47.62%を占め、先進治療症例に不可欠な統合ケア経路と集中治療バックアップを活用しています。それらの院内無菌処理部門は大規模再使用スコープフリートを可能にし、高い日次数量で再処理コストを分散させています。しかし、外来手術センターは支払者が低急性度処置を外来設定に押し進めるにつれ、2030年まで最速9.25%の年平均成長率を記録します。

ASC事業モデルはNHI下でのバンドル支払いとキャピテーション制度と整合し、投資家が成長する都市周辺市場での新規建設を承認することを促進しています。消化器・耳鼻咽喉科系統に特化した専門内視鏡センターは高スループット効率と短い患者ターンオーバーを活用して優れた経済性を達成しています。このようなケア会場の多様化は調達パターンを再構築し、高速症例ミックス変更に最適化されたポータブルタワー・スリムラインスコープを優遇しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

衛生別:再使用優勢が単回使用破壊に直面

再使用スコープは2024年の南アフリカ内視鏡機器市場シェアの84.25%を依然として制御し、定着した再処理インフラと高容量での処置当たりコストの低さを反映しています。統合乾燥キャビネット付き自動内視鏡再処理装置は微生物リスクを削減しますが、シュードモナス・多剤耐性菌と関連するアウトブレイクは世界的に継続して発生しています。年平均成長率9.55%で成長する単回使用スコープは清拭を完全にバイパスし、遠隔アウトリーチプログラムの物流を簡素化します。

費用対効果モデルは現在、AAMI義務化マイクロ検査ボアスコープ検査と洗剤アップグレードを考慮し、再使用・使い捨てオプション間の生涯費用格差を縮小しています。持続可能性議論は医療プラスチック廃棄物について熟考していますが、臨床ガバナンス委員会は環境トレードオフよりも患者安全を優先的に考慮しています。調達当局がNHI下で統合するにつれ、数量割引交渉は高リスクERCP・気管支鏡検査処置での単回使用プラットフォームを支持してバランスを傾ける可能性があります。

地理分析

首都圏ハブ(ヨハネスブルグ、プレトリア、ケープタウン)は処置量の大部分を吸収し、三次病院、民間セクター資本フロー、輸入物流回廊への近接性に支えられています。これらの州はAI強化タワーをより早期に採用し、更新サイクルを加速しています。2024年に制定されたNHI法は全国の調達・資金調達を集中化してサービス利用可能性を均等化することを目指しています。しかし、ロールアウトの複雑性と財政制約により、2027年を超えるまで均一な機器配布が遅延し、短期的な地理的格差を維持する可能性があります。

沿岸州は医療ツーリズム流入から恩恵を受けています。ダーバン・ポートエリザベスの民間病院は同日病理報告付きパッケージ大腸内視鏡検診を宣伝し、地域旅行者を惹きつけています。内陸州はより大きな職員不足に直面し、リンポポ・北ケープ州での消化器技師欠員率が35%を超えています。2024-2026年の総額9,438億ランド(532億8,000万米ドル)のインフラコミットメントは地方クリニック改修に資金を配分し、モジュラー内視鏡スイート・遠隔メンタリングプラットフォームを含み、都市部専門知識を遠隔地に拡張しています。

発電機駆動タワー装備移動内視鏡ユニットは地区横断大腸がん検診ドライブを試行しており、集中化紹介モデルと比較して40%高い参加者コンプライアンスを実証しています。州保健局は大学消化器専門医との実時間相談を可能にするクラウドベース画像アーカイブシステムを評価し、専門医不足を軽減しています。予測期間にわたり、段階的インフラ建設と技術移転制度がトップ3都市圏外での浸透率を向上させ、南アフリカ内視鏡機器市場の収益キャンバスを拡大すると予想されています。

競争環境

国際メーカーはSAHPRA登録・入札前提条件をナビゲートする長期販売代理店提携を通じて優勢です。Olympus、Karl Storz、Boston Scientificは集合的に大きなユニット出荷を占め、バンドルサービス契約・現地エンジニアカバレッジを活用しています。地元企業は再処理洗剤・低コストアクセサリー範囲に集中し、価格敏感な入札下で公立病院に供給しています。

AI組み込み検出アルゴリズム、4K/3Dイメージング、ロボット操縦可能チップ周辺の技術的差別化が主導ブランドを区別し、プレミアム価格設定を可能にしています。戦略的動きには、ヨハネスブルグの2つの教育病院で早期採用を確保したOlympusのFY2024 EVIS X1システムローンチが含まれます。Boston Scientificは2025年に単回使用十二指腸鏡をカバーする販売パートナーシップを拡大し、NHI関連感染制御義務を予想しています。一方、Karl Storzは固定月額料金でタワー、スコープ、消耗品をバンドルしたマネージドサービス・リースモデルを導入し、予測可能なキャッシュフローを求めるASCオペレーターにアピールしています。

トレーニングは決定的な競争レバーであり続けています。ベンダーは重要な技師不足に対処するためフェローシップ・シミュレーション研究室を後援しています。拡張現実トラブルシューティングガイドを提供するデジタルプラットフォームが現地スタッフのスコープメンテナンスを案内し、ダウンタイムを削減しています。このような包括的サービスはスイッチングコストを向上させ、既存ポジションを定着させ、南アフリカ内視鏡機器業界内での適度な集中スコアを維持しています。

南アフリカ内視鏡機器業界リーダー

-

Olympus Corporation

-

KARL STORZ SE & Co. KG

-

Boston Scientific Corporation

-

Fujifilm Holdings Corporation

-

Pentax Medical (HOYA Corporation)

- *免責事項:主要選手の並び順不同

最近の業界発展

- 2025年3月:Discovery Healthが210万人会員向けのAI駆動レコメンデーションエンジン「Personal Health Pathways」を発表、予防的大腸内視鏡検査受診促進を設計。

- 2024年9月:SAHPRAが内視鏡機器の分類・ライセンス規則を明確化する更新医療機器スケジュールを発表。

南アフリカ内視鏡機器市場レポート範囲

内視鏡は低侵襲機器で、体の自然開口部に挿入して内臓器官や組織を詳細に観察できます。内視鏡手術は画像処置と小手術に実施されます。

南アフリカ内視鏡機器市場は機器タイプ別(内視鏡、内視鏡手術機器、可視化機器)と用途別(消化器科、呼吸器科、整形外科手術、循環器科、耳鼻咽喉科手術、婦人科、神経科、その他の用途)にセグメント化されています。

レポートは上記セグメントの米ドル価値を提供します。

| 内視鏡 | 軟性内視鏡 |

| 硬性内視鏡 | |

| カプセル内視鏡 | |

| ロボット支援内視鏡 | |

| 使い捨て(単回使用)内視鏡 | |

| 可視化システム | カメラヘッド |

| 光源 | |

| ビデオプロセッサー | |

| モニター・ディスプレイ | |

| データレコーダー・ストレージ | |

| 内視鏡手術機器 | エネルギーシステム |

| 送気・吸引ポンプ | |

| 内視鏡ステープラー・縫合器具 | |

| 回収器具 | |

| 流体管理システム | |

| アクセサリー・消耗品 |

| 消化器科 |

| 呼吸器科 |

| 泌尿器科 |

| 婦人科 |

| 整形外科手術(関節鏡検査) |

| 循環器科 |

| 耳鼻咽喉科手術 |

| 神経科 |

| 肥満・代謝手術 |

| その他の用途 |

| 病院・クリニック |

| 外来手術センター |

| その他のエンドユーザー |

| 再使用内視鏡 |

| 単回使用内視鏡 |

| 製品タイプ別 | 内視鏡 | 軟性内視鏡 |

| 硬性内視鏡 | ||

| カプセル内視鏡 | ||

| ロボット支援内視鏡 | ||

| 使い捨て(単回使用)内視鏡 | ||

| 可視化システム | カメラヘッド | |

| 光源 | ||

| ビデオプロセッサー | ||

| モニター・ディスプレイ | ||

| データレコーダー・ストレージ | ||

| 内視鏡手術機器 | エネルギーシステム | |

| 送気・吸引ポンプ | ||

| 内視鏡ステープラー・縫合器具 | ||

| 回収器具 | ||

| 流体管理システム | ||

| アクセサリー・消耗品 | ||

| 用途別 | 消化器科 | |

| 呼吸器科 | ||

| 泌尿器科 | ||

| 婦人科 | ||

| 整形外科手術(関節鏡検査) | ||

| 循環器科 | ||

| 耳鼻咽喉科手術 | ||

| 神経科 | ||

| 肥満・代謝手術 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 衛生別 | 再使用内視鏡 | |

| 単回使用内視鏡 | ||

レポートで回答される主要質問

南アフリカ内視鏡機器市場の現在の価値は?

2025年に4億4,276万米ドルで、2030年までに5億9,196万米ドルに達すると予測されています。

単回使用内視鏡採用はどの程度の速さで成長していますか?

単回使用スコープは感染制御優先事項により2030年まで年平均成長率9.55%で拡大しています。

最も急成長している製品カテゴリーは?

可視化システムはAI対応イメージングにより年平均成長率8.65%で成長する予定です。

この分野で外来手術センターが重要な理由は?

ASCは20%〜25%低い処置コストを提供し、年平均成長率9.25%で成長すると予想され、日常的な消化器量を吸収しています。

市場成長を遅らせる可能性のある主要な制約要因は?

高い資本コストと増加する再処理コンプライアンス費用が公立病院の障壁を高めています。

最終更新日: