太陽光発電(PV)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

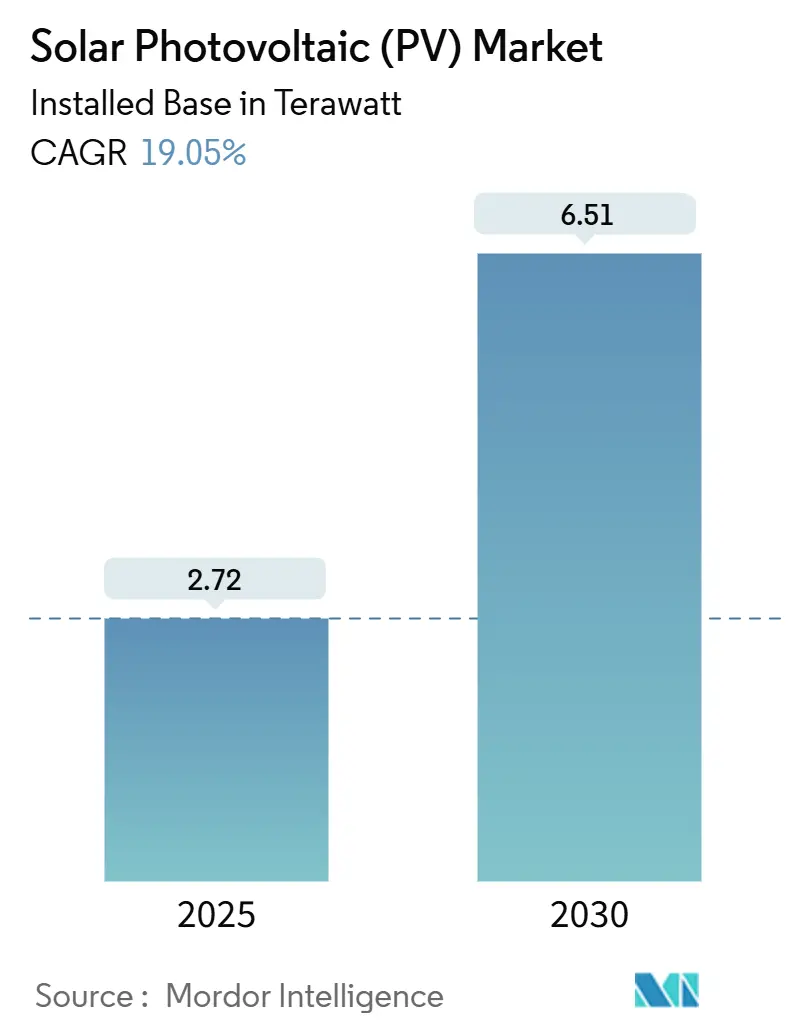

| 市場取引高 (2025) | 2.72 テラワット |

| 市場取引高 (2030) | 6.51 テラワット |

| 成長率 (2025 - 2030) | 19.05% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

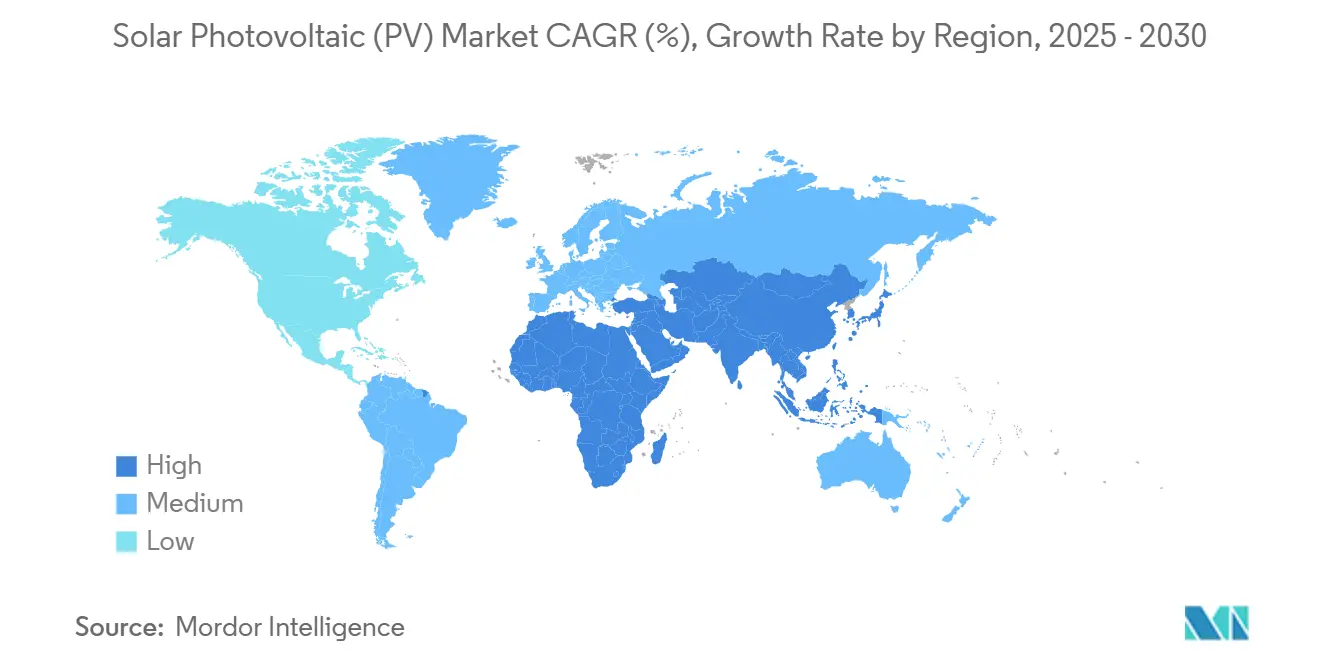

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる太陽光発電(PV)市場分析

設置基盤での太陽光発電市場規模は、2025年の2.72テラワットから2030年の6.51テラワットに成長し、予測期間中(2025年~2030年)に19.05%のCAGRで成長すると予想される。

モジュールコストの下落、記録的な高いセル効率、支援政策により、この技術は多様な地域で従来の発電方式を下回ることが可能となった。製造能力は1.8TWまで上昇し、需要が加速する中でも堅調な供給を支えている。単結晶セルは依然としてベンチマークとなっているが、タンデムとペロブスカイトの革新が現状を覆す準備を整えている。米国のインフレ削減法、EUの正味ゼロ産業法、類似の取り組みに牽引された戦略的サプライチェーンの国内回帰は、新たな地域成長ベクトルを導入し、単一地域の生産への依存を和らげている。送電網統合の課題、多結晶シリコン価格の変動性、貿易体制の変化は短期的なリスクをもたらすが、企業の24時間365日クリーンパワー契約の拡大とグリーン水素の野心が長期需要を支えている。セグメント全体で、ユーティリティスケール資産が今日の太陽光発電市場を支配しているが、土地制約とエネルギー自律性の選好が強まる中、住宅用と水上システムが拡大するシェアを獲得している。

主要レポートのポイント

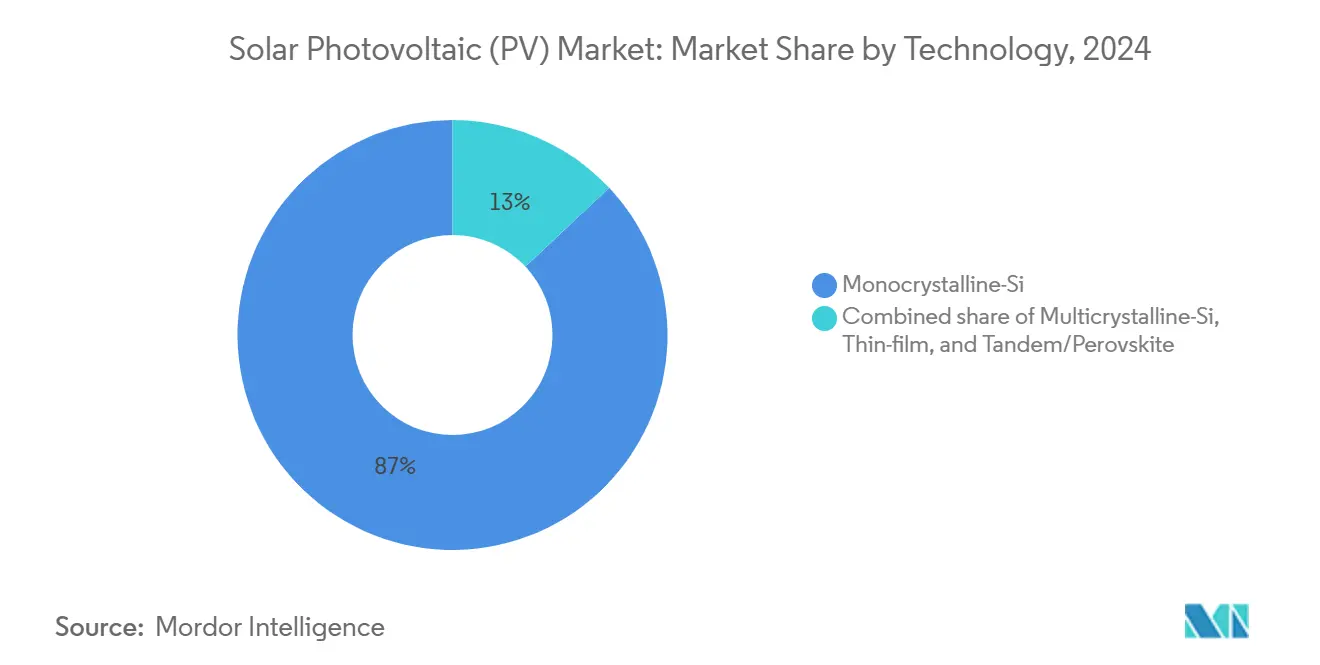

- 技術別では、単結晶シリコンが2024年の太陽光発電市場シェアの87%を占めた;タンデム・ペロブスカイトセルは2030年まで31%のCAGRで成長すると予測される。

- エンドユーザー別では、ユーティリティスケールシステムが2024年に63%の収益シェアを保持し、住宅用設置は2030年まで22%のCAGRで進歩している。

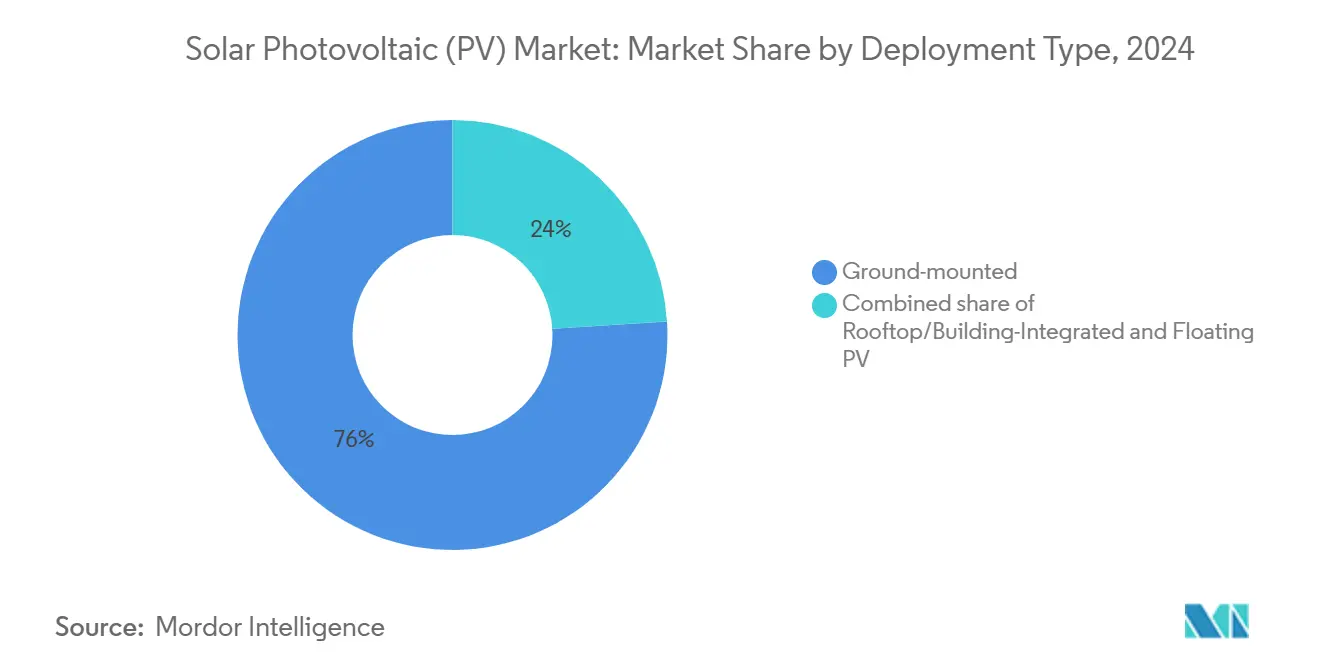

- 設置タイプ別では、地上設置型アレイが2024年の太陽光発電市場規模の76%を占めた;水上太陽光発電は2025年~2030年間で30%のCAGRで拡大している。

- 地域別では、アジア太平洋地域が2024年の太陽光発電市場の64%のシェアを維持した;中東・アフリカ地域が最も急速に成長しており、2030年まで22%のCAGRを描いている。

世界の太陽光発電(PV)市場のトレンドと洞察

ドライバーのインパクト分析

| ドライバー | CAGRの予測への影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| モジュールASP下落によるグリッドパリティゾーンの拡大 | +4.2% | 世界的、新興市場での採用加速 | 中期(2~4年) |

| 米国におけるPV製造の国内回帰を推進するIRA | +2.8% | 北米、同盟市場への波及効果 | 長期(4年以上) |

| AI対応太陽光予測によるバランシングコスト削減 | +1.5% | 先進送電網インフラを持つOECD市場 | 短期(2年以下) |

| グリーン水素電解装置プロジェクトからの需要 | +2.1% | 再生可能資源が豊富な中東、オーストラリア、チリ | 長期(4年以上) |

| 企業の24時間365日クリーンパワーPPAコミット | +3.4% | 世界的、北米と欧州に集中 | 中期(2~4年) |

| アグリボルタイクスによる土地の二重利用収益の開放 | +1.8% | 土地制約地域:欧州、日本、人口密度の高い地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

モジュールASP下落によるグリッドパリティゾーンの拡大

モジュール価格は2024年に前年比51.8%下落し、複数の中国系生産者を損益分岐点以下に押し下げ、さらなる下落の軌道を安定させる供給削減を促した。グリッドパリティは現在、世界の電力市場の70%で達成されており、かつて非経済的と考えられていた地域での太陽光発電市場への浸透を可能にしている。サウジアラビアは10.4米ドル/MWhの平準化発電コストを記録し、強い日射の下でのコストリーダーシップを示している。[1]Rystad Energy Analysts, "Solar Costs Hit Record Low in the Gulf," Rystad Energy, rystadenergy.comサハラ以南のアフリカは、コスト削減がミニグリッド需要の増大と収束するにつれて利益を得る立場にある。貿易措置と地域化コンテンツ規則が地域価格スプレッドを導入する可能性があるが、効率が上昇するにつれて世界の中央値価格は2026年まで下降傾向を続ける。

米国におけるPV製造の国内回帰を推進するIRA

1,000億米ドルを超える発表されたコミットメントが米国のセルとモジュール生産を4倍にし、世界のサプライネットワークを再編成する。Hanwha Qcellsはインゴットからモジュールまでの統合複合施設を建設しており、First Solarのアラバマ州の新しい薄膜ラインは国内能力を11GWまで押し上げる。国内コンテンツボーナスはプロジェクトコストから10~20%を削減し、歴史的なアジアのコスト優位性を中和する。この取り組みは地政学的リスクを軽減するが、持続的な政策継続性と段階的なスケール駆動の学習曲線に依存している。

AI対応太陽光予測によるバランシングコスト削減

機械学習モデルは89%の日射予測精度を実現し、送電網運用者がバランシング予備力を15~25%削減し、追加の蓄電池なしでより高い変動出力に対応することを可能にする。[2]U.S. Energy Information Administration, "California Curtailments Annual Update 2024," U.S. Department of Energy, eia.govCAISOは2024年にこのようなツールを展開することで274,000MWhの出力制御を回避した。配送利益を超えて、生成AIは予知保全をサポートし、プラント稼働率を上げ、O&M費用を10~15%削減できる。データインフラのギャップにより新興市場での展開は遅れており、段階的な世界展開を示唆している。

グリーン水素電解装置プロジェクトからの需要

電解装置スキームは一般的に水素容量1MWあたり4~6MWの専用太陽光発電を必要とし、ギガワット規模の太陽光発電の野心を産業脱炭素化アジェンダと結び付けている。オマーンのグリーンアンモニア用450MW太陽光発電所がこのシナジーを象徴している。[3]FuelCellsWorks Editors, "Oman Green Ammonia Project," FuelCellsWorks, fuelcellsworks.com世界のプロジェクトパイプラインのわずか7%が2024年にスケジュールマイルストーンを達成し、実行リスクを浮き彫りにしている。それにもかかわらず、プレミアムオフテイク契約と新興の炭素価格制度がプロジェクトの実行可能性を高め、改革が加速すれば太陽光発電市場にとって相当な将来負荷を示している。

制約のインパクト分析

| 制約 | CAGRの予測への影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高浸透地域における送電網混雑と出力制御リスク | -2.8% | 再生可能エネルギー浸透率の高いカリフォルニア、テキサス、ドイツ、オーストラリア | 短期(2年以下) |

| 多結晶シリコン価格の急激な変動による生産者マージンの圧迫 | -1.9% | 世界的、中国系製造業者への集中的影響 | 中期(2~4年) |

| アンチダンピング貿易措置によるサプライチェーンの分断 | -2.1% | 貿易保護措置を持つ米国、EU市場 | 長期(4年以上) |

| 屋根設置火災規制の強化によるバランスオブシステムコスト増加 | -0.8% | 厳格な安全基準を持つ先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高浸透地域における送電網混雑と出力制御

カリフォルニアは2024年に340万MWhを出力制御し、29%の増加は発電量増加と送電線拡張との不適合を浮き彫りにした。テキサスでは、大規模な送電網アップグレードなしには2035年までに太陽光出力制御率が19%に上昇する可能性がある。欧州の再配送量は2040年までに6倍に増加する可能性があり、運用者と消費者の双方にコストを課している。西部エネルギー不均衡市場などの地域協調フレームワークは出力制御削減の可能性を実証しているが、新しい線路の典型的な7~10年のリードタイムが制約を投資家の最優先事項に保っている。

多結晶シリコン価格の急激な変動による生産者マージンの圧迫

2024年の51.8%の価格暴落は高コスト炉を市場から排除し、供給の合理化を引き起こした。[4]Gavin Maguire, "Polysilicon Market Volatility," Reuters, reuters.com下流バイヤーは恩恵を受けたが、薄い生産者マージンはデフォルトリスクを高め、秩序ある供給を脅かす。先物契約と多様化された調達が部分的にエクスポージャーを軽減するが、低コストリーダーが価格決定を続け、周期的な混乱を生み出している。

セグメント分析

技術別:単結晶の優位性が効率破壊に直面

単結晶シリコンモジュールは2024年容量の87%を供給し、コストリーダーシップを強化するシステムレベルの学習曲線利益を実現した。この技術は、2030年まで19.05%のCAGRで成長すると予測される技術セグメントの太陽光発電市場規模の中心に位置している。TOPConセルは大規模な資本設備再編なしに効率を向上させるため、新生産ラインの70%を獲得した。CdTeやCIGSなどの薄膜ソリューションは、空間制約や高温アプリケーションでニッチを維持している。LONGiの30.1%のラボスケール効率とQcellsの28.6%モジュールマイルストーンを持つタンデムとペロブスカイトアーキテクチャは、パイロットラインを加速し、理論収率の上限を押し上げるベンチャー資金を引き付けている。ヘテロジャンクションは高い開回路電圧を提供するが、メタライゼーションコストのハードルに遭遇し、バックコンタクトセルは建物一体型太陽光発電の美観をターゲットとしている。技術競争は効率の進歩、材料の入手可能性、生産のスケーラビリティに軸足を置いており、これらの要因が太陽光発電市場全体での調達決定を集合的に導いている。

継続的なR&Dにより、性能向上が低いバランスオブシステムコストに変換され、短期的に単結晶のリーダーシップを強化している。しかし、効率の1パーセントポイントの向上は活性面積を約2%削減し、都市部やアグリボルタイク設定で重要な節約となる。タンデムセルの投資勢いは破壊的可能性を示し、2027年以前に最初の商業出荷が可能である。最終的な拡散ペースは耐久性の証明と設備投資強度に依存する。それまでは、より高い銀分効率を持つメタライゼーションペーストや両面強化などの段階的アップグレードが現在のラインの競争力を維持する。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ユーティリティスケールのリーダーシップが住宅用加速に挑戦される

ユーティリティスケールアレイは2024年設置の63%を実現し、優れた土地利用、プロジェクト金融構造、送電網サービス提供の恩恵を受けている。企業の24時間365日クリーンパワー契約は、大型プラントのリスクを軽減する予測可能なオフテイクを追加し、ハイパースケーラーが太陽光発電市場に大きな影響力を与えている。しかし、住宅用導入は改善されたローン商品と支援的なネットメータリングフレームワークに牽引され、22%のCAGRで成長している。住宅セグメントは2024年の太陽光発電市場規模の21%を占め、デジタルプラットフォームが顧客獲得コストを削減し、エネルギー独立性の物語が住宅所有者に共鳴するにつれて着実にシェアを獲得している。

商業・産業用屋根は中間地を占め、税制優遇とリースファイナンスを組み合わせている。2024年後半の金利上昇は住宅需要を緩和したが、ローンポートフォリオの証券化が貸し手の食欲を安定させている。ユーティリティポートフォリオは24時間365日のコミットメントに合わせて蓄電池の統合を続けており、コミュニティソーラープログラムは賃借人と低所得加入者にアクセスを拡大している。多様なエンドユーザーダイナミクスが太陽光発電市場全体での広範囲ベースの成長を集合的に維持している。

設置タイプ別:地上設置型の至上性が水上革新と出会う

地上設置型システムは2024年展開の76%を獲得し、大規模発電のバックボーンであり続けている。高スループット杭打ち、ストリングインバータ、自動清掃がCapEx優位性を維持している。水上太陽光発電は単桁シェアを占めるにすぎないが、貯水池、鉱山ピット、水力発電ダムが遊休水面を開放するにつれて30%のCAGRで拡大している。比較研究では、蒸発冷却により陸上ベースの対応物を最大15%上回るエネルギー収率を示している。JinkoSolarの提案された1,440MWh水上太陽光発電プラス蓄電プロジェクトは規模ポテンシャルを強調している。屋根設置・建物一体型アレイは土地が不足している場所で需要の増加を吸収し、垂直設置は火災安全性と除雪の利点を提供する。

アグリボルタイクスはエネルギーと農業を橋渡しし、米国の62,000エーカーを占め、2024年までに10GWを実現している。農業生産性指標を許可承認にリンクする政策フレームワークは、プロジェクトのペースに影響を与えるが、共便益の信頼性も保証している。地上設置型の優位性は持続するが、水上とアグリボルタイクモデルは新しい対応可能市場を開き、太陽光発電市場の進化を継続させている。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は中国の統合サプライチェーンと持続的政策支援に牽引され、2024年の世界設置の64%に貢献した。中国国内の追加と東南アジア組立拠点への輸出により、世界のモジュール供給が豊富に保たれた。インドの生産連動インセンティブプログラムは、企業が米国とEUの貿易障壁に対してヘッジするにつれてギガワット規模のファブを引き付けている。日本は灌漑池の上に水上太陽光発電アレイをパイロット展開し、オーストラリアは屋根設置導入を強化し、分散容量を押し上げている。これらの発展は太陽光発電市場の歴史的かつ継続的な核心としてのアジア太平洋の役割を固定している。

中東・アフリカ地域は2030年まで22%のCAGRで成長しており、ビジョン2030フレームワークとグリーン水素戦略に推進されている。サウジアラビアの58GW目標、UAEの14GW野心、オマーンのグリーンアンモニアプロジェクトは、パイロットプログラムからギガワット建設への転換を示している。アフリカは2023年に累積容量16GWを超えた;投資パイプラインは2030年に向けて100GWを超え、譲許的金融に依存している。地元のモジュール組立ラインと鉱業会社との二国間電力購入契約は通貨リスクエクスポージャーを軽減し、銀行融資可能性を強化している。

北米はIRAインセンティブを活用して国内生産を回復し、下流投資を引き付けている。企業調達は地域の主要需要ドライバーであり続け、ハイパースケーラーデータセンター成長がベースロード再生可能要件を高めている。欧州はエネルギー安全保障と中国依存のリスク軽減に焦点を強化している;協調入札が屋根設置導入と蓄電池を太陽光発電と組み合わせるハイブリッドプラントを加速している。南米は優れた日射を活用している;チリのアタカマ砂漠は30%を超える設備利用率を記録し、記録的な低関税を可能にしている。各地域で、政策立案、資源賦存、金融エコシステムが太陽光発電市場での導入軌道を集合的に形作っている。

競争環境

市場集中度は中程度である。中国系既存企業が多結晶シリコン、インゴット、モジュールを支配するため、上位5社のサプライヤーの合計シェアは50%を上回る。貿易救済措置と国内コンテンツ義務が米国、インド、中東の地域挑戦者に空間を開いている。新しいラインの70%を獲得したTOPConによって証明される技術至上主義が差別化を推進している。MaxeonのTOPCon特許訴訟などの訴訟は知的財産の重要性と競争優位の変化する性質を浮き彫りにしている。

垂直統合が拡大している:Hanwha Qcellsは完全統合された米国バリューチェーンに向けて25億米ドルを再配分し、DAS Solarの3GWフランス施設はEU戦略技術目標と整合している。多結晶シリコンのコスト変動がティア1企業による後方統合を触媒し、投入ショックから彼らを絶縁している。新興プレーヤーはニッチ(水上アレイ、アグリボルタイクトラッカー、AI対応パフォーマンスプラットフォーム)に焦点を当て、サービススタッキングがモジュール商品化を超えたマージンを生み出している。ベンチャーキャピタルはソフトウェア定義資産をターゲットとし、従来のプロジェクトファイナンスは実績のあるコンポーネントサプライヤーを好む。全体として、上流統合が下流拡散と出会うにつれて競争が激化している。

太陽光発電(PV)業界のリーダー

-

LONGi Green Energy Technology Co. Ltd.

-

Trina Solar Co. Ltd.

-

JinkoSolar Holding Co. Ltd.

-

JA Solar Technology Co. Ltd.

-

First Solar Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hanwha Qcellsは、米国で期限切れ太陽光パネルの処分を監督する専用の新事業ユニット「EcoRecycle by Qcells」を発表した。この動きは、太陽光モジュールのリサイクルを通じて太陽光発電業界の環境への影響を軽減することを目指している。EcoRecycleは、ジョージア州カーターズビルのサイトで事業を開始し、全国に展開を拡大する野心を持っている。

- 2025年4月:Corningはミシガン州ウエハー工場への投資を15億米ドルに拡大し、先進ウエハー生産を拡大した。

- 2025年4月:Boviet Solarはノースカロライナ州に2GWモジュール工場を開設し、2026年までに容量を倍増する計画である。

- 2025年4月:Canadian SolarはチリのColbúnプロジェクト向けの228MW/912MWh蓄電契約を確保し、SolBank 3.0技術を展開した。

世界の太陽光発電(PV)市場レポート範囲

太陽光発電エネルギーは、太陽放射を使用して電気を生産するクリーンで再生可能なエネルギー源である。これは、特定の材料が光子(光粒子)を吸収し、電子を放出して電流を生成する、いわゆる光電効果に基づいている。

太陽光発電(PV)市場は製品タイプ、エンドユーザー、設置、地域別にセグメント化されている。製品別では、市場は薄膜、多結晶シリコン、単結晶シリコン別にセグメント化されている。エンドユーザー別では、市場は住宅用、商業用、ユーティリティ別にセグメント化されている。設置別では、市場は地上設置型と屋根設置型太陽光発電に分割されている。レポートは主要地域での太陽光発電(PV)市場の市場規模と予測もカバーしている。各セグメントの市場規模設定と予測は設置容量に基づいて行われている。

| 単結晶シリコン |

| 多結晶シリコン |

| 薄膜(CdTe、CIGS、a-Si) |

| タンデム・ペロブスカイト |

| 住宅用 |

| 商業・産業用 |

| ユーティリティスケールIPP |

| 地上設置型 |

| 屋根設置・建物一体型(BIPV) |

| 水上太陽光発電 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 技術別 | 単結晶シリコン | |

| 多結晶シリコン | ||

| 薄膜(CdTe、CIGS、a-Si) | ||

| タンデム・ペロブスカイト | ||

| エンドユーザー別 | 住宅用 | |

| 商業・産業用 | ||

| ユーティリティスケールIPP | ||

| 設置タイプ別 | 地上設置型 | |

| 屋根設置・建物一体型(BIPV) | ||

| 水上太陽光発電 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要質問

2025年の太陽光発電市場の規模はどの程度か?

太陽光発電市場は2025年に2,722.23GWの設置容量に達し、2030年までに6,511.11GWに達する予定である。

現在最大の太陽光発電市場シェアを支配している地域はどこか?

アジア太平洋地域が2024年に64%のシェアでリードしており、中国の製造と設置の支配を反映している。

2030年まで太陽光発電市場で最も急速な成長を促進しているものは何か?

中東・アフリカ地域が22%のCAGRで成長しており、野心的な国家目標とグリーン水素イニシアチブに支えられている。

単結晶のリーダーシップを破壊する準備が整っている技術はどれか?

ラボで既に30%の効率を達成しているタンデムとペロブスカイトセルが、2027年以前に商業生産に入ると予想される。

貿易措置はサプライチェーンにどのような影響を与えているか?

米国とEUの関税と強制労働規制が国内回帰と多様化を促進し、短期的コストを上昇させるが地域供給安全保障を強化している。

企業PPAは太陽光需要でどのような役割を果たしているか?

企業の24時間365日クリーンパワー契約は2024年だけで46GWを追加し、ユーティリティスケールプロジェクトのオフテイクを確保し、蓄電池統合を促進している。

最終更新日: