マーケットトレンド の ソーラーバックシート 産業

フッ素樹脂は重要なセグメントになる見込み

- フッ素樹脂ソーラーバックシートは、内層、中間層、外層の3層からなり、ソーラーパネルの最外層に貼り付けられる。ソーラーバックシートの内層と外層は、主にポリフッ化ビニル(PVF)またはポリフッ化ビニリデン(PVDF)でできている。一方、中間層はポリエチレンテレフタレート(PETまたはポリエステル)で構成されている。

- 2020年には、フッ素樹脂バックシートが市場シェアの大半を占める。フッ素樹脂バックシートは、PVFやPVDF層を持つ様々な条件下での実証された加水分解安定性や優れた耐候性のような付加的な安全性の特徴により、非フッ素樹脂よりもコストが高い。

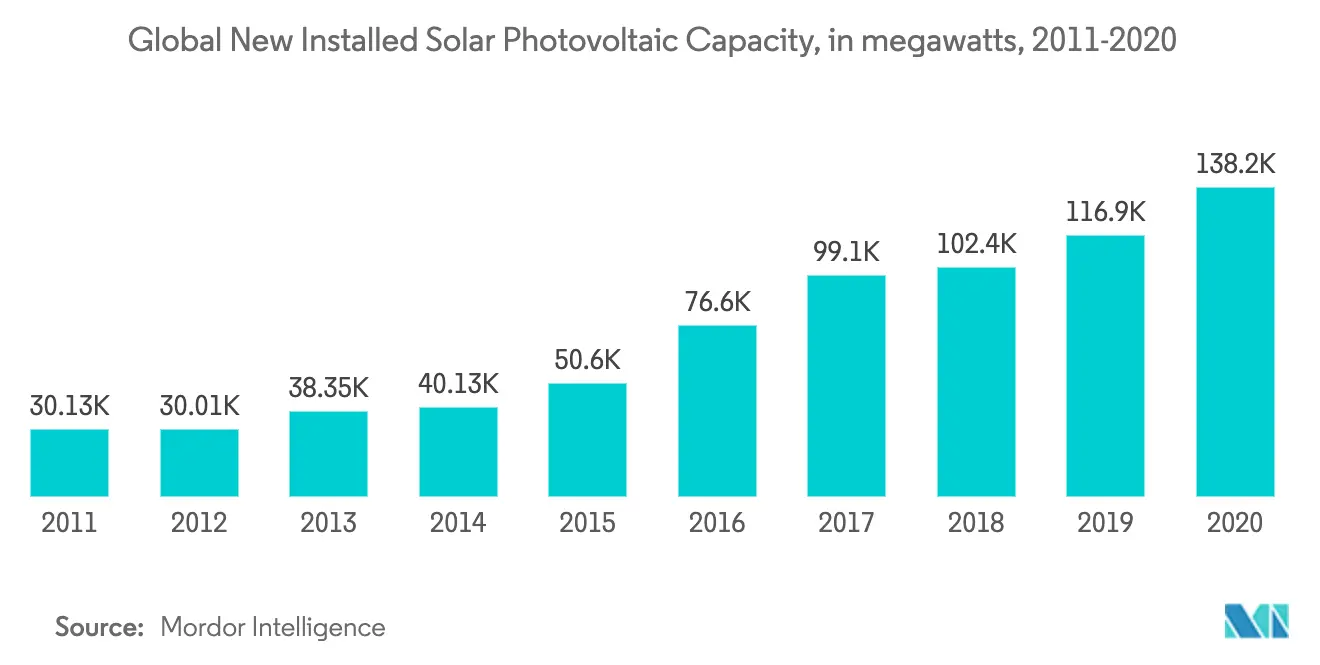

- SolarPower Europeによると、2011年から2020年までの過去10年間で、太陽光発電は2011年の3,013万kWから2020年には1億3,820万kWへと急速に増加し、主にユーティリティスケールプロジェクトとフッ素樹脂ソーラーバックシート市場に助けられた。

- 2021年、インド国営企業Bharat Electricronics Limitesは、マハラシュトラ州アムラバティとアコラで2.86MWの系統連系太陽光発電プロジェクトの企業を募集した。また、入札文書によると、ソーラー・バックシートは3層構造でなければならない。内層のフッ素樹脂はUV耐性ポリマー、中間層はポリエステルベース、外層はフッ素樹脂であるべきだ。

- したがって、非フッ素樹脂よりもさらに利点があるため、このセグメントは太陽エネルギー・プロジェクトで高い採用率を示す可能性が高い。さらに、大量生産により価格が下がり、予測期間中に同セグメントを押し上げると予想される。

PDFをダウンロード

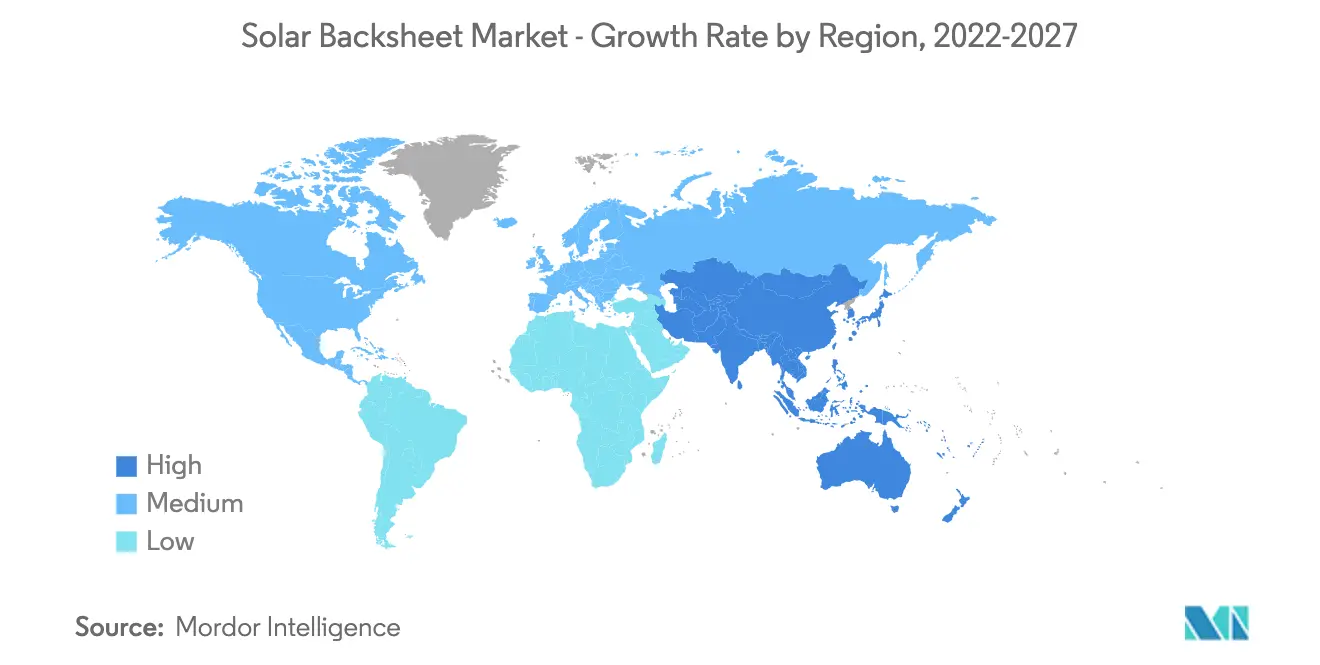

アジア太平洋地域が市場を支配する

- アジア太平洋地域が市場を支配すると予想されている。British Petroleum Statistical Review of World Energy 2021によると、アジア太平洋地域の太陽光発電量は全地域と比較して過半数を占めている。

- この地域の主要国は中国と推定され、約175GWの太陽光発電設備が設置されている。2025年までに設置容量が倍増すると予想されており、予測期間中にバックシート市場を押し上げると期待されている。

- 中国のTengger Desert Solar Park (1,547MW)、中国のYanchi Ningxia Solar Park (1,000MW)、中国のDatong Solar Power Top Runner Base (1,070MW)、インドのKurnool Ultra Mega Solar Park (1,000MW)、中国のLongyangxia Dam Solar Park (850MW)、インドのKamuthi Solar Power Station (648MW)は、この地域でバックシートが多く使用されている既存の主要プロジェクトである。

- さらに、この地域にはXiangyang Solar PV Power Plantのようないくつかの今後のプロジェクトがある。この発電所は100MWで、2021年第3四半期に建設を開始し、2022年第4四半期までに完成する予定である。同様に、多くの公益事業規模の太陽光発電プロジェクトが建設中であり、同地域のソーラーバックシート市場を牽引している。

- 中国は、石炭エネルギー発電所の段階的廃止と野心的な気候目標により、2022年も再生可能エネルギーのリーダーであり続けるだろう。また、IEAによると、太陽光発電エネルギーは2022年に年間162ギガワットが追加され、目標を突破すると予想されている。したがって、アジア太平洋地域が市場を支配することになる。

PDFをダウンロード