マーケットトレンド の 小水力発電 産業

1-10 MWセグメントが市場を支配する見込み

- 予測期間中、1~10MWのセグメントが容量で最も豊富な小水力発電市場になると予想される。このように1~10MWの発電所の割合が高いのは、開発途上国、特にアジアで展開されている農村電化のための小規模分散型プロジェクトに起因している。

- さらに、1~10MWの小水力発電所の1kW当たりの投資コストは、一般的に1MW未満の発電所よりも低い。また、1~10MWの水力発電所は、水頭が高く、設備容量が大きいという利点もある。

- インドや中国などの発展途上国、東南アジアやウズベキスタンの地域、そしてイギリスのようなヨーロッパの国々は、他の再生可能エネルギー源と同様に小水力発電プロジェクトを優先している。

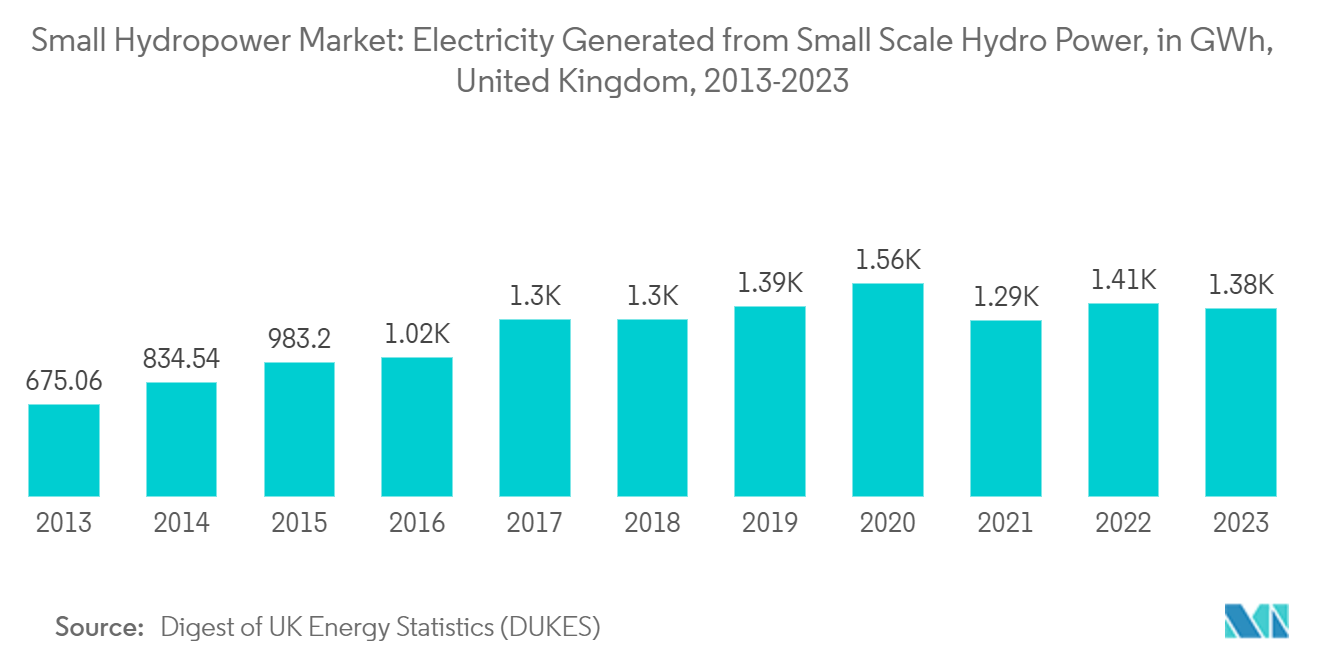

- 英国エネルギー統計ダイジェスト(DUKES)によると、2013年から2023年にかけて、英国(UK)では小水力発電による発電量が一貫して増加している。2023年までに、英国は小水力発電施設から1,377ギガワット時の電力を利用した。この増加率は予測期間中も続くと予想される。

- さらに、国際再生可能エネルギー機関(IRENA)が開発途上国の実際の小水力発電プロジェクト数件を評価した結果、LCOEの範囲は0.02~0.10米ドル/kWhであった。このことから、小水力は、グリッド電力供給やオフグリッド農村電化の取り組みにおいて、コスト競争力の高い選択肢であると位置づけられている。多くの開発途上国では、このようなシナリオの下、小水力発電プロジェクトが大きく発展している。

- 例えば、20242年4月、ケニアの国営発電会社であるケニア発電会社(KenGen)は、資格のあるコンサルタントからの関心表明を募集した。その焦点は、新しい小水力発電所の開発のための事前実現可能性調査の実施と、既存の発電所のリハビリテーションや再開発の可能性の評価である。

- 従って、上記の要因から、予測期間中、容量1~10MWのセグメントが世界の小水力発電市場を支配すると思われる。

PDFをダウンロード

アジア太平洋地域が市場を支配する見込み

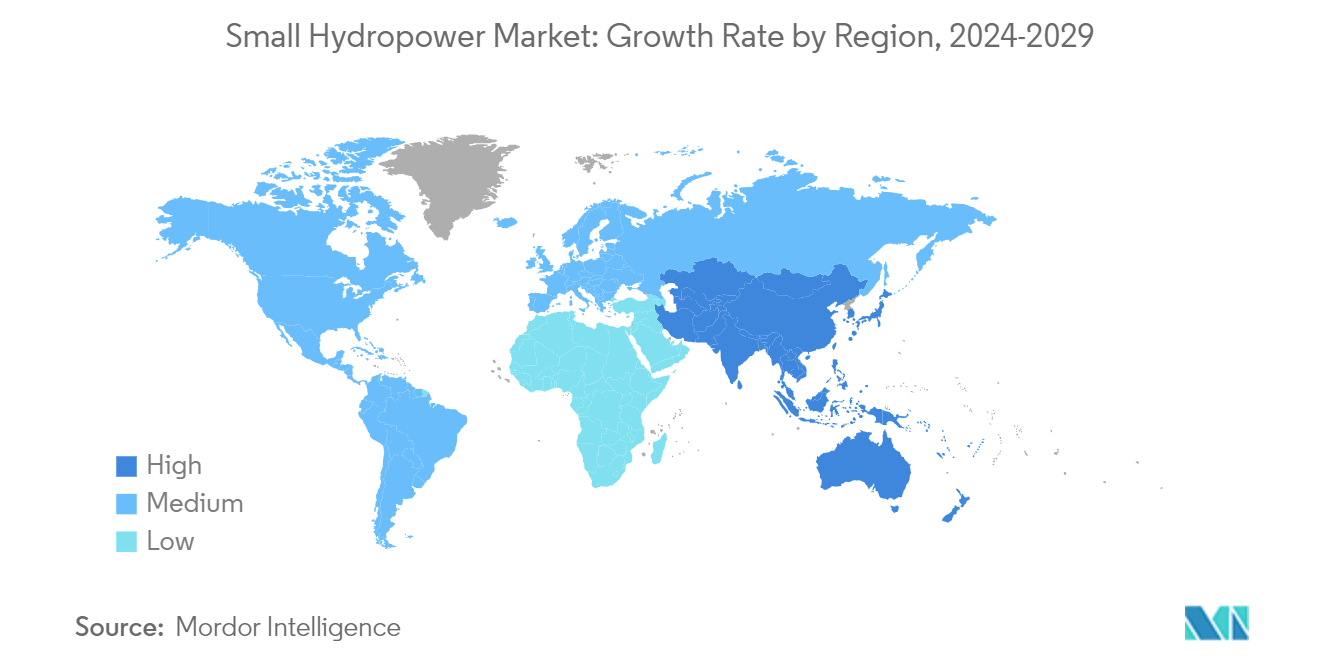

- アジア太平洋地域は近年、小水力発電(SHP)市場を支配しており、予測期間中もその支配力を維持すると思われる。2023年現在、アジア太平洋地域は引き続き10MWまでの小水力発電の設備容量と潜在力が最大である。

- インドや中国などの主要国は、他の再生可能エネルギー源と並んで小水力発電プロジェクトに同等の優先順位を与えている。例えば、2016年、インド工科大学ルールキー校は、小水力発電の可能性の評価を行った。その結果によると、小水力発電は7,133の特定された場所にまたがり、21,133MWの潜在能力があると推定されている。この評価には、河川流域、運河、ダムによるプロジェクトが含まれる。

- 2024年3月現在、インドの小水力発電(SHP)の総設備容量は、中央電力庁(CEA)の報告によると5,003.25MWに達している。2023-24年度のSHP発電所の発電量は94億8,504万ユニット(MU)であった。

- さらに、ベトナムは2021年に電力開発計画8(PDP8)を発表し、2045年までに再生可能エネルギーの割合を75%にすることを目標としている。小水力発電の総発電容量は、2025年に4,800MW、2030年に5,000MW、2045年には6,000MW近くに達することを目標としている。政府は電力部門に130億米ドルの投資を計画しており、水力発電は総設備容量の17.7%~19.5%を占めることになる。

- さらに、この地域では小規模水力発電プロジェクトが大きく発展している。例えば、2024年1月、メガラヤ州政府はONGC Tripura Power Company Ltd (OTPC)と覚書(MOU)を締結し、同州の広大な水力発電の潜在力を活用する戦略的イニシアチブを打ち出した。このMOUは、ポンプ貯蔵水力発電プロジェクト、大小さまざまな水力発電ベンチャー、浮体式太陽光発電プロジェクトのような革新的なソリューションの確立など、野心的な目標を設定している。

- したがって、上記の要因から、予測期間中、アジア太平洋地域が世界の小水力発電市場を支配すると予想される。

PDFをダウンロード