シンガポール調理済み食品市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

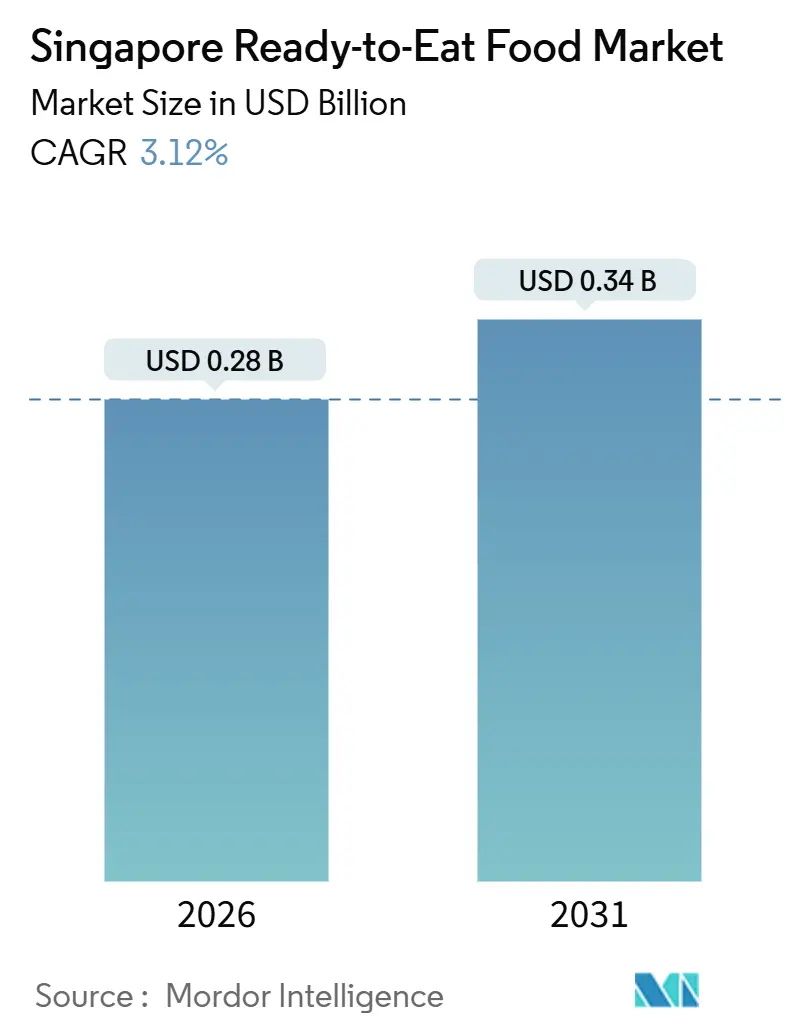

| 市場規模 (2026) | 0.28 十億米ドル |

| 市場規模 (2031) | 0.34 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール調理済み食品市場分析

シンガポール即席食品市場規模は2026年に2億8,000万米ドルと評価され、2031年までに3億4,000万米ドルに達すると予測されており、予測期間中に3.12%の年平均成長率を記録します。需要の勢いは、国の活気あるホーカー文化が習慣的な食事機会を支配し続ける中でも、利便性に対して支払いを厭わない時間に追われた都市部の世帯にかかっています。共働き家庭、拡大するeコマース普及、機能性製品のアップグレード、保存期間を延長するパッケージング技術が総合的に段階的な数量増加を支えています。大手食料品チェーンによる自社ブランド展開がブランド品の利益プールを圧迫し、既存企業は健康表示、エスニック風味、代替タンパク質を使用してプレミアム価格を正当化するよう促しています。一方、シンガポールの新規食品に対する明確な規制経路は、培養肉と精密発酵原料の地域ローンチパッドとしての地位を確立し、シンガポール即席食品市場内の商品セットをさらに多様化しています。

主要レポート要点

- 製品タイプ別では、即席食事が2025年のシンガポール即席食品市場シェアの38.28%で首位を占め、インスタントスープ・スナックは2031年まで4.28%の年平均成長率で拡大すると予測されています。

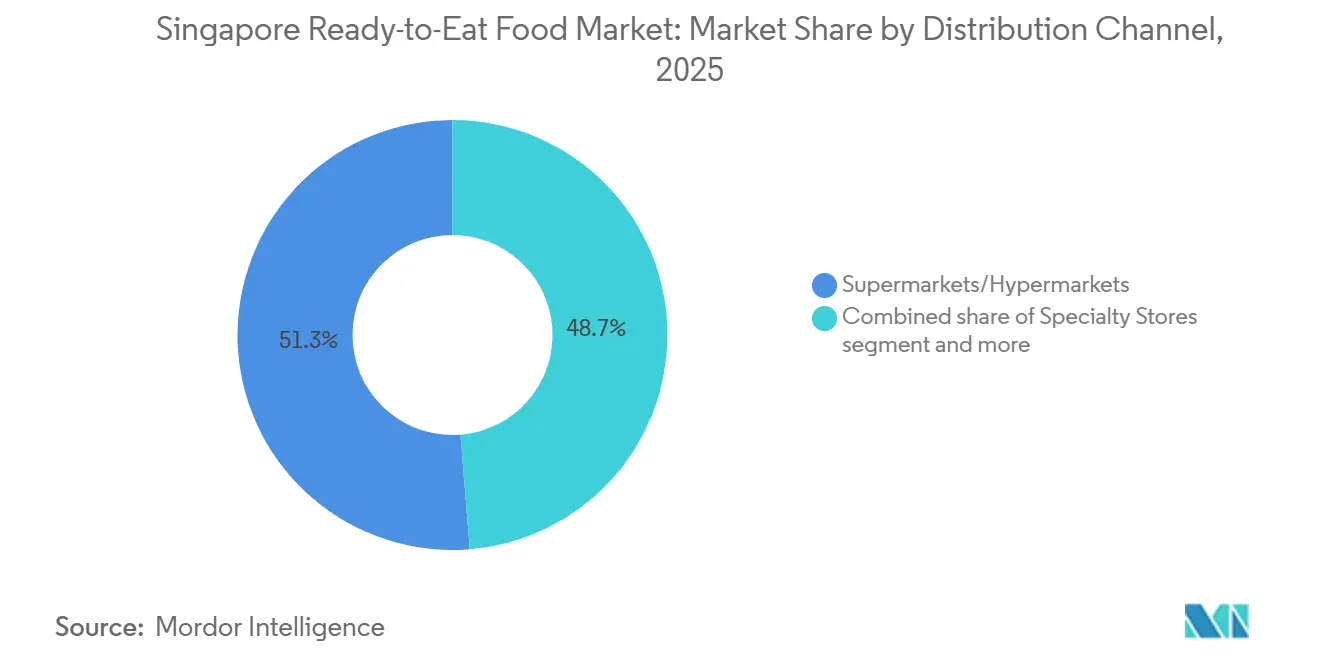

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のシンガポール即席食品市場規模の51.27%のシェアを占め、オンライン小売は2031年まで5.26%の年平均成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール調理済み食品市場の動向と洞察

推進要因影響分析

| 推進要因 | (~)年平均成長率予測への影響度 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 西洋風コンビニエンス食品の採用拡大 | +0.6% | 国内全体、外国人居住者密集地区(オーチャード、マリーナベイ)でより高い普及率 | 中期(2~4年) |

| 時短食事を求める共働き世帯 | +0.8% | 国内全体、HDB団地と民間コンドミニアムに集中 | 長期(4年以上) |

| eコマースと食品配送プラットフォームの拡大 | +0.7% | 国内全体、シンガポール中部・東部で早期利益獲得 | 短期(2年以下) |

| 健康意識がオーガニック、低糖質、植物由来即席食品の需要を促進 | +0.5% | 国内全体、高所得層と若年層に偏向 | 中期(2~4年) |

| 文化的多様性が多様な料理の即席食品選択肢を刺激 | +0.4% | 国内全体、マレー、インド、中国、フュージョン嗜好を反映 | 長期(4年以上) |

| パッケージング技術の進歩が保存期間を延長 | +0.3% | 国内全体、地域輸出市場への波及効果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

時短食事を求める共働き世帯

シンガポールでは、高い労働力参加率と長い労働時間が構造的な時間不足をもたらしました。即席食品(Ready-to-Eat)供給業者は、分量管理されたマイクロ波対応オプションを提供することでこの需要に対応しています。シンガポール消費者の約28%が料理をする時間が不足していると報告しており、これは世界平均を8ポイント上回っています。さらに、シンガポール人の49%が週に少なくとも1回はテイクアウェイまたは即席食品を消費しています。家計支出調査では、食事サービスへの支出が大幅に増加し、1993年の404.1シンガポールドル(299米ドル)から2023年には965.7シンガポールドル(715米ドル)に上昇したことが示されています。この年2.9%の成長率はヘッドライン・インフレーションを上回り、利便性への永続的な移行を示しています。この人口層の消費者は速度と最小限の後片付けを優先し、しばしばチキンライス、ラクサ、ナシレマクなどの人気ホーカー料理を再現した単食分トレーで包装された即席食品を選択します。2024年に食品サービス労働者の月収中央値を5,500シンガポールドル(4,070米ドル)に引き上げた累進賃金モデルは、労働省によると家計の時間予算をさらに制約しました[1]出典:労働省「食品サービス業累進賃金モデル」Mom.gov.sg。高い賃金により利便性への支出がより多く可能になり、一から料理する動機は低下しています。

eコマースと食品配送プラットフォームの拡大

2023年、オンライン飲食料品売上は23億1,000万米ドルに達し、総飲食料品収益の約25%から27%を占めました。オンライン食料品チャネルは2024年に14億米ドルを生み出し、2033年までに23億米ドルに成長すると予測されています。シンガポール人の約68%が日々食品配送サービスを利用し、月平均108シンガポールドル(80米ドル)を支出しています。プラットフォームは、人口密集住宅地区で2時間以内の配送を可能にするComfortDelGroタクシーとのラストマイル配送提携により、高い注文量を維持しています。40,000以上のSKUを在庫するfoodpandaのPandamartダークストアは、平均配送時間25分を提供しています。これにより即席食品が価格よりも速度で競争するオンデマンド食事ソリューションとして効果的に位置付けられています。これらのインフラ進歩により、ブランドは従来の小売交渉を迂回し、最小限の在庫リスクで限定版フレーバーや機能性バリエーションをテストできます。これによりデジタルファースト・ローンチの製品開発サイクルが18か月から6か月未満に短縮されました。

健康意識がオーガニック、低糖質、植物由来即席食品の需要を促進

2023年、シンガポールの代替タンパク質への投資は1億7,000万米ドルに上昇し、2021年の8,500万米ドルからの大幅な増加を表しています。この増加は政府支援イニシアティブと新規原料の規制明確化を求める民間資本の両方によって推進されています。2024年中頃までに、シンガポール食品庁は16の細胞由来・精密発酵製品を承認し、次世代即席食品(RTE)製剤をテストするグローバルハブとして都市を確立しました。例えば、GOOD Meatの培養チキンは、GOOD MeatとSFAの報告によると、2024年5月からHuber's Butcheryで120グラム当たり7.20シンガポールドル(5.33米ドル)で入手可能になります[2]出典:シンガポール食品庁「新規食品承認と規制」Sfa.gov.sg。KosmodeHealthとのNestléの提携によるアップサイクルされた大麦穀粒からの高タンパク質・高繊維麺の創出は、2023年シンガポール国際商工会議所イベントで「最も変革的なコラボレーション」として認められ、主流即席食品における循環経済原則への業界シフトを実証しています。さらに、参加店舗での減塩・減糖レベルを義務付ける保健推進庁のヘルシアー・ダイニング・プログラムが小売即席食品カテゴリに影響を与えています。製造業者は将来の規制措置からの潜在的評判リスクを軽減するため、これらの進化する基準を満たすよう製品を積極的に再配合しています。

パッケージング技術の進歩が保存期間を延長

The Soup Spoonの高圧処理(HPP)技術は、冷蔵スープの保存期間を14日から120日に、即席食事を3日から28日に延長しました。この進歩により冷凍サプライチェーンのコストなしに全国流通が可能になり、小売業者のマークダウン損失を最大40%削減します。酸素スカベンジャーと抗菌フィルムを含む活性パッケージングが、プレミアム即席食品(RTE)ラインの標準機能になっています。さらに、QRコード鮮度インジケーターと時間温度タグ付きスマートパッケージングにより、消費者は購入前にコールドチェーンの完全性を確認でき、冷蔵コンビニエンス食品に関連する信頼懸念に対処しています。2024年4月、テマセク支援によるバイオポリスの3,840平方メートル施設であるNurasa Food Tech Centreがオープンしました。このセンターは、合成保存料を使用せずに常温保存期間を3倍にできる革新的なバリアフィルムと修正雰囲気パッケージングを開発するスタートアップにコマニュファクチャリング・インフラを提供しています。地域物流ハブとしてのシンガポールの地位は、これらの革新の戦略的重要性を高めています。例えば、保存期間を30日延長することで、シンガポールはマレーシア、インドネシア、その他の新興ASEAN市場向け即席食品の実行可能な輸出プラットフォームに変換され、国内技術優位性を国境を越えた競争優位性に転換します。

制約インパクト分析

| 制約 | (~)%の年平均成長率予測への影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 加工即席食品の保存料、添加物、高ナトリウムに対する健康懸念 | -0.5% | 国内全体、健康志向ミレニアル世代とZ世代で高い監視 | 長期(4年以上) |

| 厳格なシンガポール食品庁規制 | -0.4% | 国内全体、すべての即席食品製造業者・輸入業者に影響 | 中期(2~4年) |

| 強いホーカー文化と新鮮調理食品への嗜好 | -0.6% | 国内全体、特に確立されたホーカーセンターのある成熟住宅地 | 長期(4年以上) |

| プレミアム原料と先進パッケージングからの高運営コスト | -0.3% | 国内全体、輸出価格競争力への波及効果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

強いホーカー文化と新鮮調理食品への嗜好

国家環境庁が管理する114のホーカーセンターと14,000以上の屋台を擁するシンガポールのホーカーセンターは、都市の食文化の中心です。住民の約70%が週4回以上これらの会場を訪れ、パッケージ即席食品(RTE)代替品への依存を減らしています。1食当たり3~5シンガポールドル(2.22~3.70米ドル)の価格のホーカー食事は、ほとんどの冷蔵即席食品よりも手頃で、より新鮮と認識されています。さらに、共同食事体験と直接ベンダー交流は社会的要素を加え、コスト考慮を超えた転換障壁を生み出します。ホーカーセンター建設と屋台賃料への補助金を含む政府支援は、シンガポールの料理遺産保護努力と一致しています。これらの措置により新鮮調理食事は利用しやすく手頃な価格を維持し、消費者が利便性に支払う意思のあるプレミアムを効果的に制限しています。これに対応して、即席食品供給業者はホーカー風味を再現し、有名ホーカーと協力して人気料理の冷凍版を共同ブランド化しています。しかし、これらの製品は主に、出張中、深夜勤務、またはホーカー選択肢の少ない新しい住宅地に住む消費者を含むニッチな観客を対象としています。ホーカーモデルの回復力は、シンガポールにおける即席食品成長が段階的なものであり続け、既存選択肢を置き換えるのではなく補完することを示唆しています。発展の少ない新鮮食品インフラを持つ輸出市場は、マーケティング投資に対するより高い収益のより大きな潜在力を提供するかもしれません。

厳格なシンガポール食品庁規制

シンガポール食品庁(SFA)は、人間の消費履歴のない原料の市場前安全評価を要求する新規食品規制を実施しました。この規制により、より緩い規則の管轄区域と比較して、シンガポールでの植物由来・細胞培養即席食品(RTE)製品ローンチが6~12か月遅延しています。さらに、シンガポールの即席食事配送のためのSS 672:2021基準は、在庫管理単位(SKU)当たり15,000~30,000シンガポールドル(約11,100~22,200米ドル)のコンプライアンスコストを強制します。これらのコストは温度ログ記録、追跡可能性プロトコル、微生物試験要件に由来します。このような財政的要求は小ロット実験を阻害し、専用品質保証チームを持つ大手プレイヤーに有利に働きます。さらに、アレルゲン、栄養成分、原産国を含む厳格なラベリング要件は、利用可能なパッケージング空間を減らします。この制限により、ブランドはマーケティング主張を強調するか規制開示を満たすかの選択を迫られます。これらの基準は公衆衛生を向上させ、安全な食品ハブとしてのシンガポールの評判を強化する一方で、二層市場も生み出します。地域ポートフォリオ全体にコンプライアンスコストを分散できる多国籍企業は、しばしば受託製造業者との提携に依存するか、長期の市場投入課題に直面する地元スタートアップに対して優位性を得ています。2024年中頃までに、SFAは16の新規食品申請を承認し、規制枠組みの進歩を示しています。しかし、同庁の非透明でケースバイケースの審査プロセスは、申請者に承認タイムラインの不確実性を残し、投資家のデューデリジェンスと製品ローンチ計画を複雑化しています。

セグメント分析

製品タイプ別:機能性表示がポートフォリオ構成を再構築

2025年、即席食事は市場の38.28%を占め、従来の料理よりも利便性と分量制御を求める共働き世帯によって推進されました。2031年まで4.28%の年平均成長率で成長するインスタントスープ・スナックは、高タンパク質や植物由来スープなどの機能的利点で製品カテゴリ成長をリードしています。インスタント朝食・シリアルは、忙しい消費者を対象としたGeneral Millsの2024年ローンチなど、強化オート麦ブレンドとプロテイン・グラノーラで牽引力を得ました。焼き菓子と肉製品は、ベーカリー代替品として保存可能クロワッサンと真空密封ソーセージでニッチな機会に対応しています。植物由来即席食事は新興ながらも拡大しており、Impossible Foodsの製品が2020年と2021年から主要小売店で入手可能です。

機能性・プロテインスナックは、パック当たり20グラムのタンパク質をユニークなフレーバーで提供するHeal NutritionのProtein Puffsなど、健康効果を追加することで贅沢を再構築しています。ソース、調味料、食事キットを含むその他の製品タイプは、Prima Tasteのソース製品群やHaiのチキンライス・ソース・キットなど、迅速なホーカー風食事を可能にするクロスセリング機会を生み出します。これらの製品は即席食品と家庭調理食品の境界を曖昧にします。Solar FoodsのSoleinタンパク質粉末のシンガポール食品庁承認とFazerスナックバーへの2024年組み込みは、革新的原料の規制受容を強調しています。この開発は予測期間中の製品境界の潜在的変化を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:自社ブランドがブランド品マージンを圧迫

2025年、スーパーマーケット・ハイパーマーケットは流通シェアの51.27%を占め、プロモーション価格設定、戦略的エンドキャップ配置、自社ブランド製品を効果的に活用してコスト意識の高い買い物客を引きつけています。2024年、NTUC FairPriceの自社ブランド・ポートフォリオは10億シンガポールドル(7億4,000万米ドル)超の収益を生み出し、グループ総売上の約20%を占めました。これらの製品はオンライン食料品バスケットの70%に出現し、ブランド供給業者に革新を促しプレミアム価格を正当化するか除外リスクを負う普及率です。コンビニエンス・食料品店は迅速な補充購入と衝動買いに焦点を当てています。例えば、7-Eleven Singaporeは植物由来バーガーとエスニック食事トレイを含む300以上の即席食品(RTE)SKUを提供し、深夜労働者と交通ハブに対応しています。専門店は、オーガニック、輸入、職人風即席食品選択肢を求める富裕顧客を対象としています。注目すべき例は、2024年5月にGOOD Meatの培養チキンを120グラム当たり7.20シンガポールドル(5.33米ドル)で導入したHuber's Butcheryで、ニッチ小売業者が幅広い市場採用前にプレミアム価格をテストする方法を実証しています。

オンライン小売チャネルは流通形態の中で最も速い成長を経験しており、2031年まで5.26%の年平均成長率が予測されています。この成長は、ダークストア・ネットワークと25分配送ウィンドウによって推進され、衝動購入と注文履行間のギャップを最小化しています。foodpandaのpandamartは40,000以上のアイテムを在庫し、25分の配送時間を保証しています。同様に、RedMartのComfortDelGroタクシーとの協力により、以前は週次スーパーマーケット出向に依存していた郊外地域での当日配送スロットが可能になっています。ベンディング・マシン、職場食堂、ガソリンスタンド・マートなどのその他の流通チャネルは、利便性が価格考慮を上回る微細機会を活用しています。しかし、それらの合計市場シェアは大型小売業者とeコマース・プラットフォームの優位性と比較して小さいままです。オンライン注文への転換により、即席食品ブランドはスロッティング料金を迂回し、直接消費者販売を通じてより良いマージンを達成できます。同時に、この移行はブランドをアルゴリズム駆動の可視性課題に晒し、製品品質と並んで検索ランキングとスポンサー配置が売上パフォーマンスに大きく影響します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理分析

734平方キロメートルの密集した面積と590万人の人口を持つシンガポールは、地域の広大な市場よりも迅速に即席食品(Ready-to-Eat, RTE)採用パターンが現れる超都市実験室として機能します。しかし、この密度はホーカーセンターとレストラン配送からの競争も激化させます。Nestlé、Unilever、PepsiCoなどの多国籍食品大手の地域本部として、シンガポールは製品革新のテストグラウンドになることが多くあります。ここで試験された革新は、通常わずか12~18か月で東南アジア全域に拡大します。この動的は、比較的控えめな収益基盤を考慮すると、シンガポールを不釣り合いに影響力のあるテスト市場として位置付けています。この影響を強調するように、2025年3月、Nestléは経済開発庁の支援を受けてシンガポールの研究開発センター拡張を発表しました。焦点は代替タンパク質製剤と糖質低減技術にあり、マレーシア、インドネシア、タイ、フィリピンなどの近隣諸国に展開予定です。

シンガポール政府は「30 by 30」イニシアティブにより、2030年までに国の栄養需要の30%を国内生産することを目指しています。この野心は垂直農場、水産養殖、精密発酵施設への投資を推進しています。これらの施設は即席食品製造業者に新鮮な投入物を供給するだけでなく、輸入依存を減らし、農場から食卓までのサイクルを短縮することも目指しています。2024年4月、テマセク支援でバイオポリスに所在する3,840平方メートル施設のNurasa Food Tech Centreが運営を開始しました。このセンターは、新規原料とパッケージング形態を実験するスタートアップにコマニュファクチャリング・インフラを提供しています。これにより、他のより費用効果的な管轄区域に移転した可能性のある初期段階研究開発を効果的に補助しています。シンガポールの戦略的地位は、自由貿易協定とチャンギ空港の貨物取扱量(2019年に740万トンを処理)によってさらに強化されています。これによりシンガポールはASEAN市場を対象とした即席食品の主要再輸出プラットフォームになっています。特に、30日間の保存期間延長を可能にする先進パッケージング技術は、しばしばコールドチェーン・インフラが不足している、民間航空庁が強調したようにこれらの市場のティア2・ティア3都市への流通を促進できます[3]出典:シンガポール民間航空庁(CAAS)「チャンギ空港貨物取扱量統計」caas.gov.sg。

国境を越えたeコマース・プラットフォームは「メイド・イン・シンガポール」ラベルを活用し、近隣市場でシンガポール製即席食品をリストしています。このラベルは品質シグナルとして機能し、これらの製品がインドネシアとマレーシア両国で現地生産代替品よりも10%~15%の価格プレミアムを得ることを可能にします。即席食品セクターにおけるシンガポールの成長する影響力の証として、テマセク・ホールディングスは2025年3月、インドのHaldiram'sの10%株式を取得し、同社を100億米ドルで評価して注目を集めました。さらに、同社の2024年11月のRebel Foodsへの投資に対する規制承認は、南・東南アジア全域で即席食品プラットフォームを拡大するシンガポール資本の意欲をさらに強調し、シンガポールが金融拠点と運営設計図の両方として浮上しています。

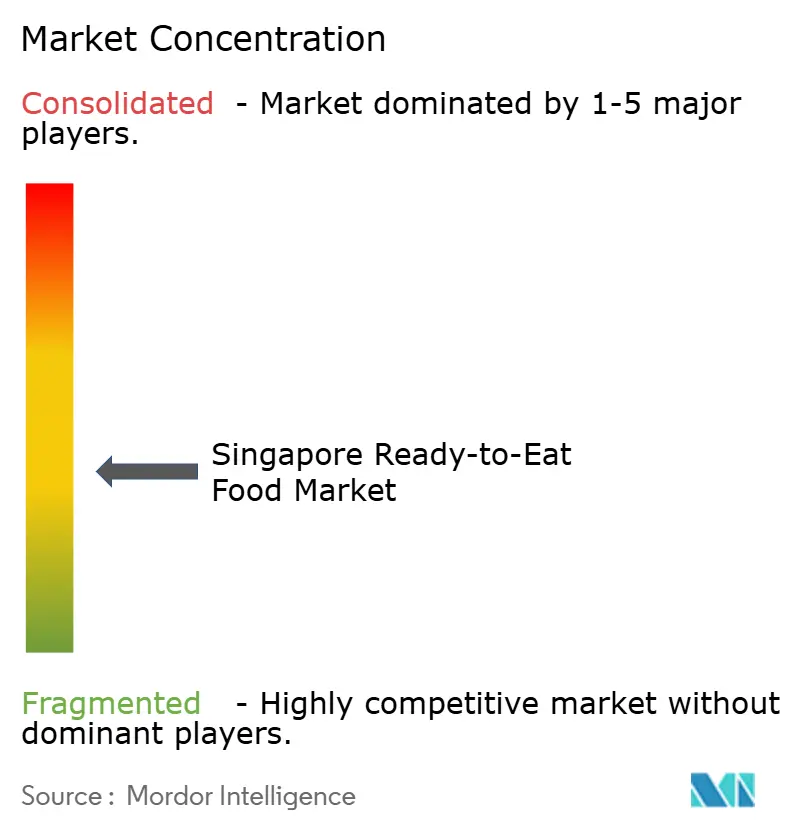

競争状況

シンガポール即席食品市場は適度な断片化を示し、PepsiCo Inc.、Nestlé、Kellanova、General Mills Inc.などの確立された多国籍企業間の競争が特徴です。断片化した市場構造により、ニッチ・プレイヤーは特定の消費者セグメントを対象とし、戦略的統合の機会を創出できます。この動的は、SATSの料理専門知識と生産能力を三井のグローバル調達・流通ネットワークと組み合わせた2024年7月のSATSと三井の提携によって例示されています。

シンガポールでは、市場リーダーは国の有利な規制環境と堅牢なインフラを活用して、地域展開前に製品を試験しています。これらの企業は、革新とテストのハブとしてのシンガポールの戦略的地位から恩恵を受け、確立された物流ネットワークと支援政策を活用して東南アジア全域での事業拡大前に提供商品を改良しています。一方、小規模プレイヤーは、より太いマージンを追求して健康中心ポジショニング、持続可能性主張、文化的真正性への言及を通じてプレミアムセグメントでニッチを切り開いています。プレミアム化への焦点により、品質と価値にプレミアムを支払う意思のある目の肥えた消費者基盤に対応できます。特に、シンガポールのウェルネス中心動向と健康で便利な選択肢への需要拡大に響く植物由来即席食事と機能性食品において、市場は機会に溢れています。

新規参入者は従来の小売ルートを避け、代わりに直接消費者モデルを選択しています。eコマース・プラットフォームの力を活用することで、これらの企業は即席食品セクターで最も急成長している流通チャネルを活用しています。このアプローチにより、仲介業者を迂回してコストを削減しながら消費者と迅速に接続できます。さらに、これらの企業はリアルタイム消費者インサイトを収集し、変化する嗜好に適応し、パーソナライズされた体験を提供でき、市場プレゼンスをさらに強化します。

シンガポール調理済み食品業界リーダー

ネスレS.A.

ゼネラルミルズ

ペプシコ

ケロノバ

プリマリミテッド

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:シンガポールの主要クリーン・スナック・ブランドであるHey! Chipsが、本物の果物と科学を融合した自然にクランチーな食感を持つ初のフリーズドライ・スナック、Hey! Fruit Bitesをローンチしました。

- 2025年5月:Glico Singaporeが、プレミアム北海道ミルクで作られ、カルシウムと食物繊維が豊富な健康的なビスケット・スナック、Pocky Milkを導入しました。

- 2025年4月:Nissin Foods Pte Ltd.がシンガポールで限定版麻辣湯カップヌードルを導入し、四川ストリートフードの体験をインスタント形態に変換しました。

- 2025年2月:アジアの主要食品ソリューション・プロバイダーであるSATS Ltd.が、冷蔵不要、常温消費可能、保存料なしのレトルト殺菌により8か月の保存期間を達成したシンガポール国家緊急事態用のハラル認証即席食品(RTE)5品を開発しました。

範囲と方法論

調理済み食品(RTE)は、事前洗浄、事前調理、主にパッケージ化され、事前準備や調理なしで消費準備完了の食品製品群です。

シンガポール調理済み食品市場は、製品タイプと流通チャネルでセグメント化されています。製品タイプに基づいて、市場はインスタント朝食・シリアル、インスタントスープ・スナック、調理済み食品、焼き菓子、食肉製品、その他の製品タイプにセグメント化されています。流通チャネルに基づいて、市場はハイパーマーケット・スーパーマーケット、コンビニエンスストア・食料品店、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。

市場規模は、上記すべてのセグメントについて米ドルでの価値条件で算出されています。

| 即席食事 |

| インスタントスープ・スナック |

| インスタント朝食/シリアル |

| 焼き菓子 |

| 食肉製品 |

| 植物由来即席食事 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | 即席食事 |

| インスタントスープ・スナック | |

| インスタント朝食/シリアル | |

| 焼き菓子 | |

| 食肉製品 | |

| 植物由来即席食事 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要質問

シンガポール調理済み食品市場の現在価値は?

市場は2025年に2億5,000万米ドルと評価され、高い購買力を持つ単一都市消費者ベースを表しています。

シンガポール調理済み食品市場の2030年までの成長率予測は?

収益は2030年までに2億9,000万米ドルに上昇し、この期間で年平均成長率3.06%に相当すると予測されています。

健康トレンドは製品革新をどのように形成していますか?

ブランドは、健康意識の高まりに対応し、ニュートリグレードラベリングに準拠するため、より低いナトリウム、天然保存料、植物ベースプロテインで再配合しています。

シンガポールが調理済み食品の地域ローンチパッドと考えられる理由は?

コンパクトな地理、合理化された食品安全承認、高い外国人多様性により、企業はより広いASEAN市場へのスケール前に新しいフレーバーを地元でテストできます。

最終更新日: