マーケットトレンド の エビ 産業

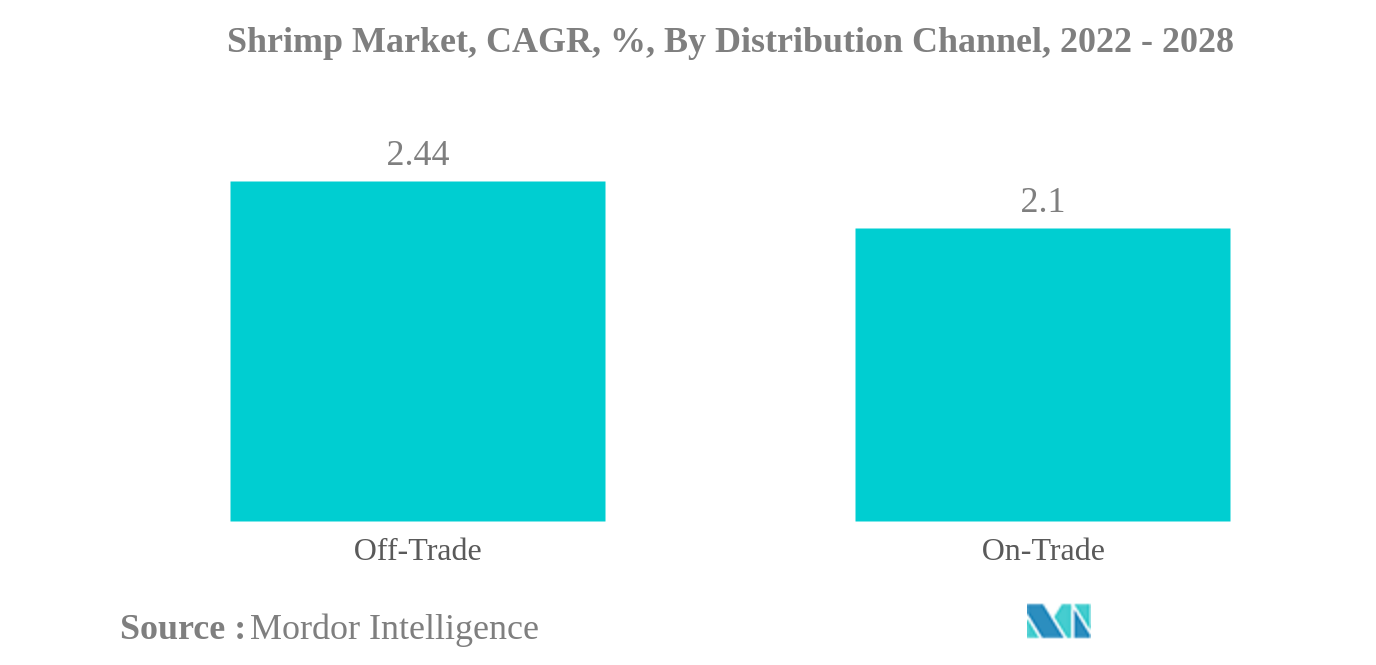

オン・トレードは最大の流通チャネル

- 2021年、エビの販売量は前年比6%増を記録したが、これはオン・トレード・チャネルを通じた販売量の増加によるもので、2020年から2021年にかけて23.83%増加した。これは、米国、中国、マレーシア、インドなどの国々では、約70%の人々がシーフードを消費するために外食を好むためでもある。同時に、可処分所得の増加も売上をさらに押し上げる大きな要因となっている。2021年には、パンデミック関連の閉鎖が緩和された後、売上が前年比23.83%増加したため、オン・トレード・チャネルが60%以上の大きなシェアを占めた。

- オンライン・チャネルは、予測期間2022-2028年のCAGR(金額ベース)が9.24%で、最も急成長するチャネルになると予測される。オフラインの店舗が閉鎖され、人々が家から一歩も外に出ることが制限されたため、COVID-19の流行により、オンラインチャネルを通じた売上は2019年から2020年にかけて116.16%強化された。Amazon、Walmart、The Kroger Co.などの大手オンラインストアは、ASC認証を取得した商品をより多く発売し、オンライン水産物購入率は57%に増加した。

- 非取引チャネルでは、スーパーマーケット/ハイパーマーケットが2021年に60%以上のシェアを占める。COVID-19の大流行後、スーパーマーケット/ハイパーマーケット経由の売上は2019年から2021年にかけて金額ベースで22.8%減少した。これは、2020年にGDPが7%減少した欧州の経済危機と、GDPが2.3%に減少した米国の経済危機によるものである。消費者はナショナルブランドではなくプライベートブランドに切り替えており、南米産ホワイトシュリンプ、アジア産ホワイトシュリンプ、エビのパン粉焼き製品など、さまざまなエビ製品を提供している。

PDFをダウンロード

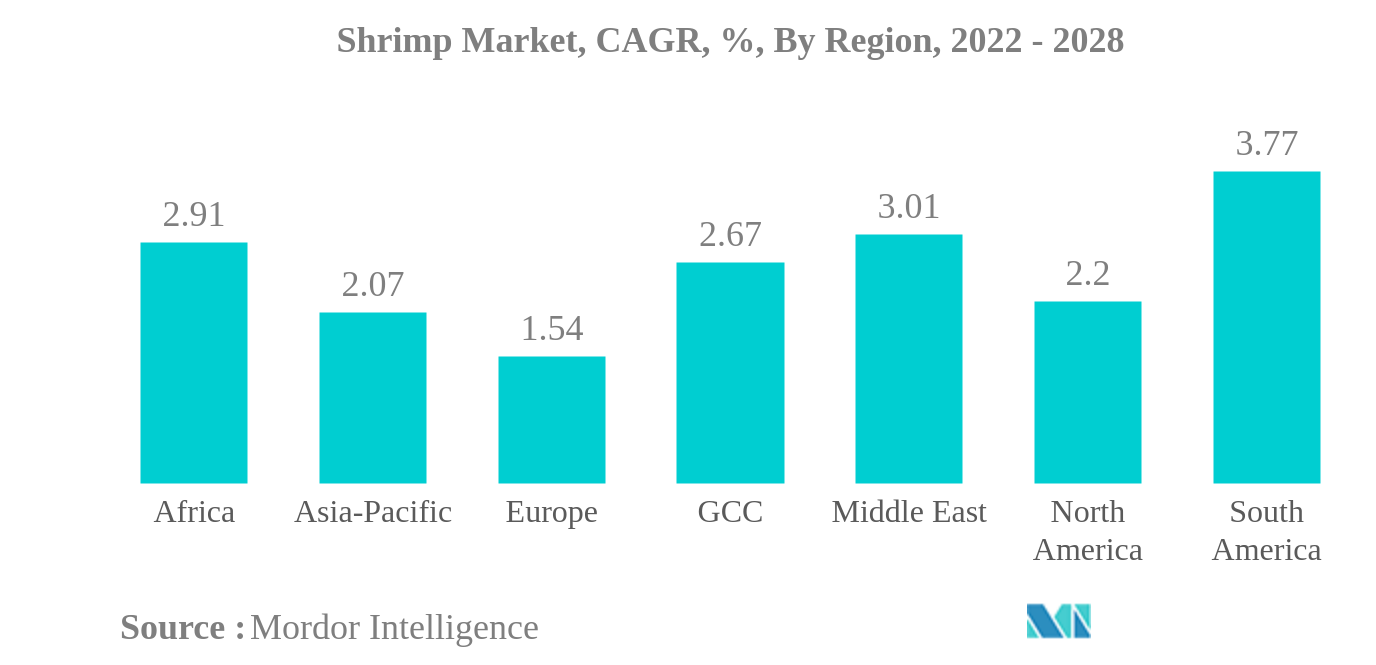

アジア太平洋地域が最大

- 2021年のエビの売上は全地域で26.97%増加した。消費者の可処分所得の増加と健康意識の高まりに伴い、オメガ3脂肪酸、セレン、エキゾチックで高級な味を持つタンパク質を含むエビのような高タンパク質水産物の採用が急増している。

- 2021年には、主にCOVID-19の大流行により、エビの販売量が前年比6.05%増と急増している。2020年には輸出入や物流が混乱し、サプライチェーンの有効性と効率性が高まった。その結果、サプライチェーンにおける無駄が減少し、生産量も増加したため、世界的な需要に見合ったものとなった。インド産エビの生産量は2021年に8~9%増加し、多くの生産者は食品サービスやその他の流通チャネルよりも小売に重点を移した。例えば、米国では生産者やトレーダーがB2BからB2Cにシフトし、価格差益が拡大した。

- アジア太平洋地域はエビ市場を支配しており、その市場シェアは北米を41%、欧州を41.5%上回っている。これは主に人口によるもので、世界人口の約59%がアジアに住んでいる。インド、タイ、中国などエビの生産国が多く、世界生産量の約58%を占め、生産されたエビの49%は国内で消費されている。残りはプレミアム価格で米国など他国に輸出される。

- 南米はエビ市場の成長率が最も高く、2022~2028年の予測期間中に金額ベースでCAGR 3.77%を記録する可能性が高い。同国はエビの高級品質と価格で知られている。高級エビへの投資と需要の増加が市場を牽引すると予想される。例えば、著名な市場プレイヤーであるVitapro社は8,000万米ドルを投資した。

PDFをダウンロード