半導体材料市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

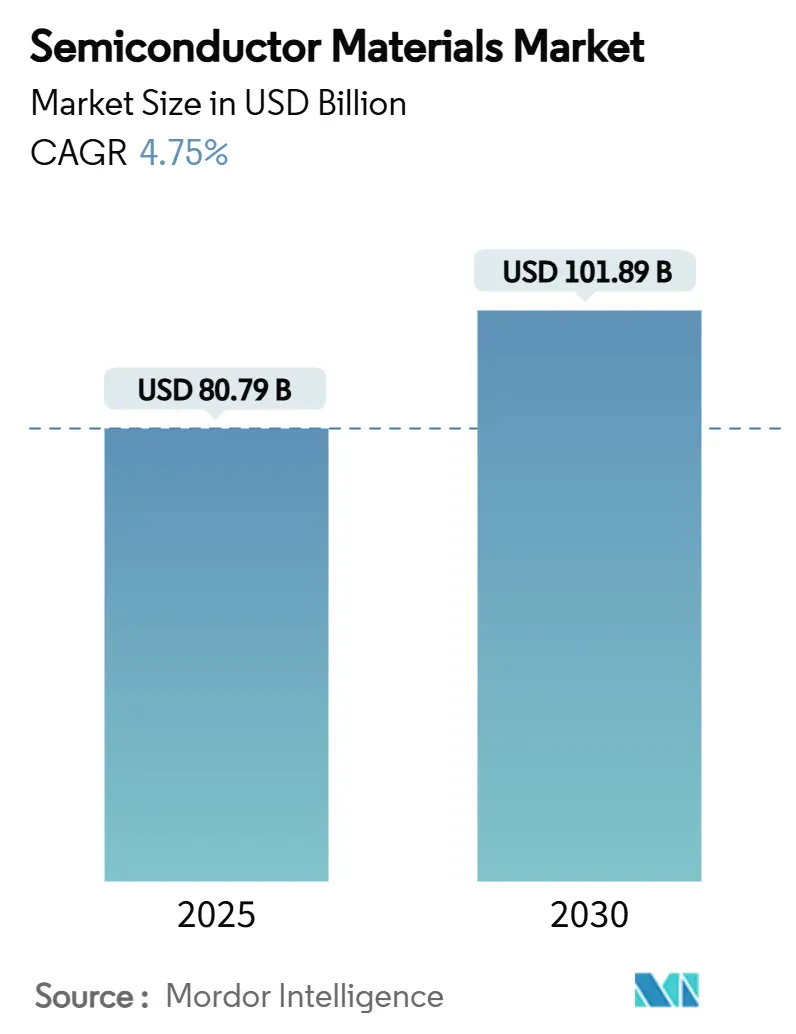

| 市場規模 (2025) | 80.79 十億米ドル |

| 市場規模 (2030) | 101.89 十億米ドル |

| 成長率 (2025 - 2030) | 4.75% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モードーインテリジェンスによる半導体材料市場分析

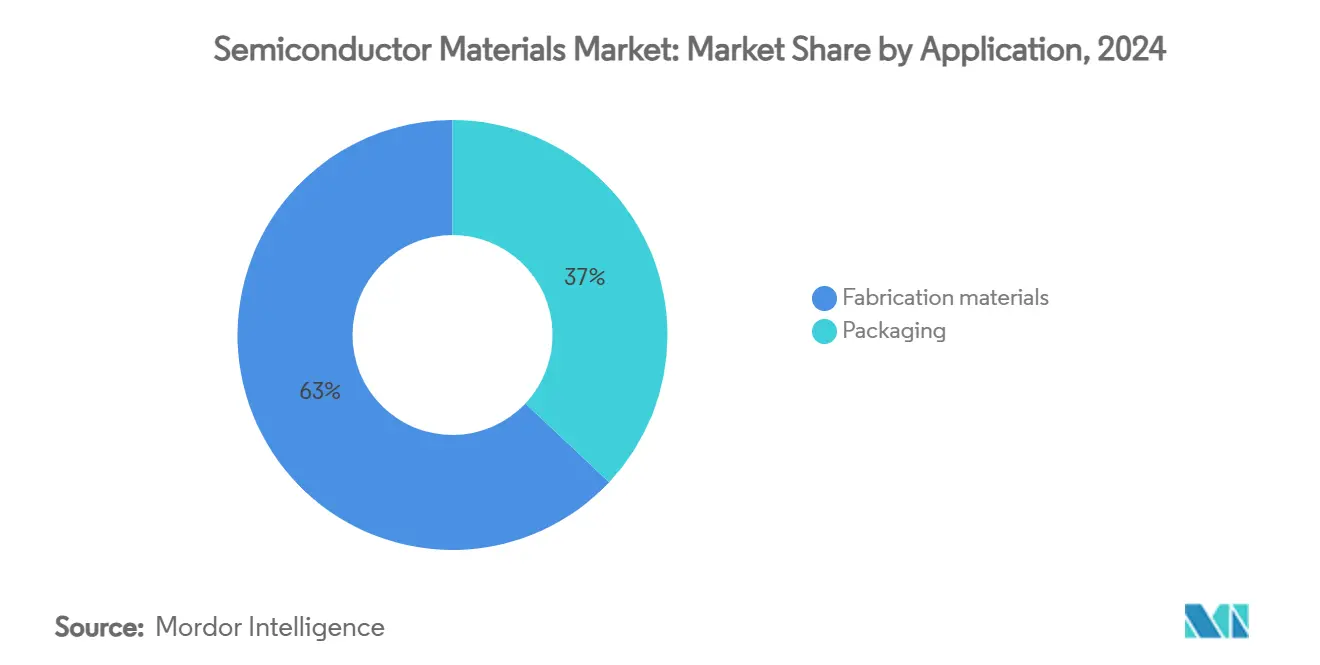

半導体材料市場規模は2025年に807億9,000万米ドルに達し、2030年までに1,018億9,000万米ドルまで拡大すると予測され、予測期間中に4.75%のCAGRで進展します。継続的なAI最適化アーキテクチャと自動車の電動化により、従来のシリコンが基本的な物理限界に近づく中、材料要件が再形成されています。先進パッケージング材料は、チップレット設計と3Dスタッキングアーキテクチャが新しいインターコネクトとサーマルソリューションを必要とするため、11.8%のCAGRで加速しています。製造材料は2024年の収益シェア63%で依然として支配的ですが、パッケージングイノベーションがシステムパフォーマンスを次第に形作る下流への価値創出の移行が起きています。電気自動車におけるワイドバンドギャップパワーデバイスへの転換と、北米・欧州における国内材料サプライチェーンを促進する戦略的リショアリングプログラムによっても需要が押し上げられています。重要化学物質を巡る地政学的緊張-特に2019年の日本のフッ化水素規制が顕著な例-は、多様化された調達戦略の重要性を浮き彫りにしました。[1]出典:Semi Staff, "Global Semiconductor Packaging Material Market Outlook Shows Return to Growth Starting in 2024," SEMI, semi.org

主要レポートポイント

- アプリケーション別では、製造材料が2024年の半導体材料市場シェアの63%を占めて主導し、一方先進パッケージングは2030年まで9.2%のCAGRで進展する軌道にあります。

- エンドユーザー産業別では、民生用電子機器が2024年の半導体材料市場規模の38%を占め、自動車は2030年まで8.7%のCAGRで進展しています。

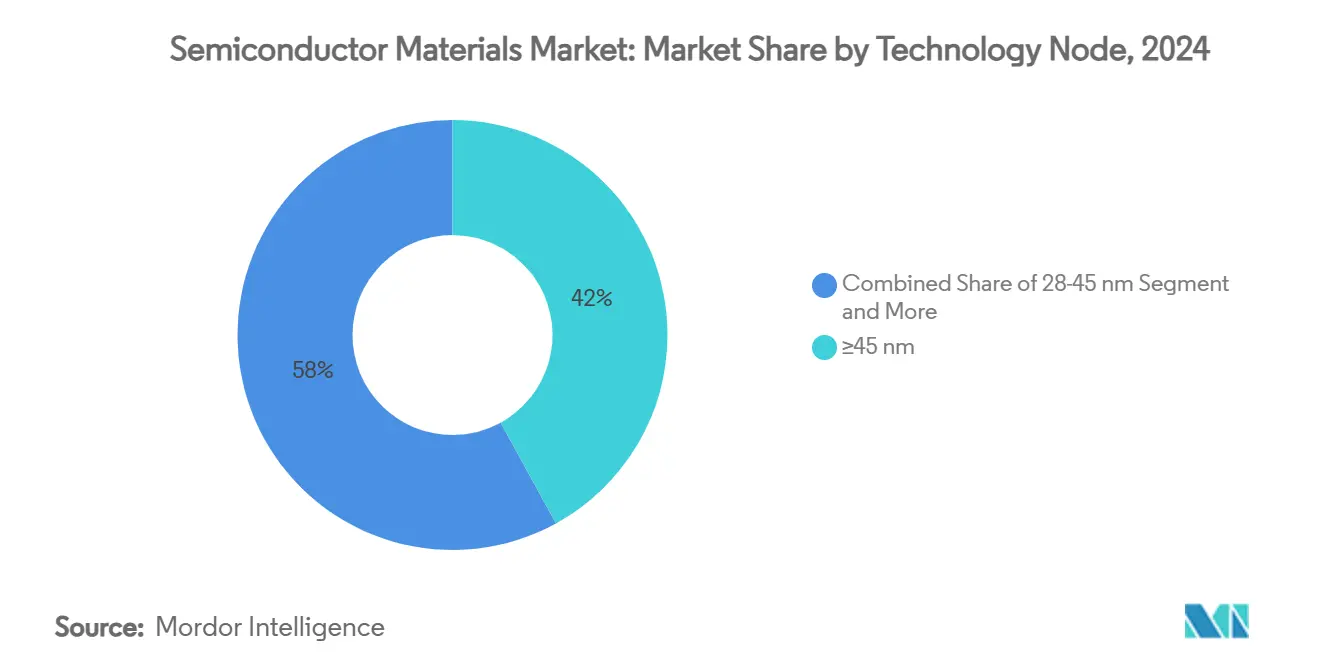

- テクノロジーノード別では、成熟プロセス(≥45nm)が2024年の半導体材料市場シェアの42%を維持し、一方≤5nmノードは14.5%のCAGRで拡大しています。

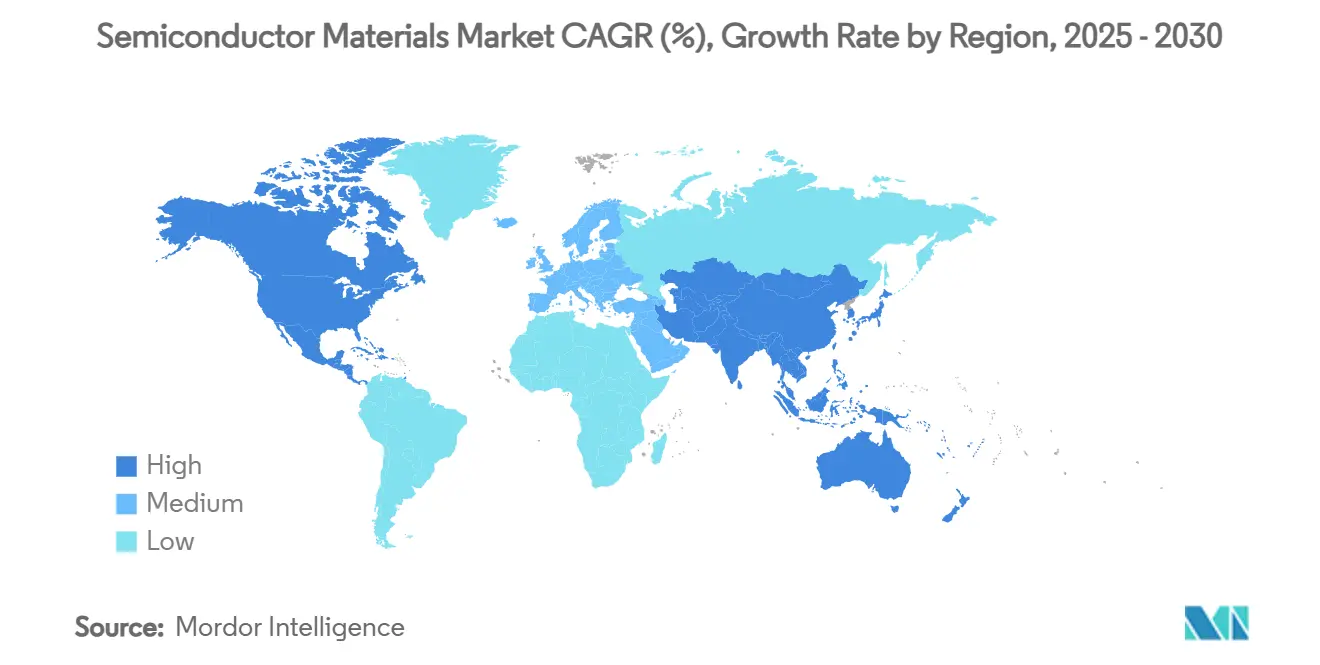

- 地域別では、アジア太平洋地域が2024年に55%の収益シェアを維持しましたが、北米は2030年まで6.4%で最も速い地域CAGRを記録しています。

世界半導体材料市場のトレンドと洞察

推進要因影響分析

| 推進要因 | CAGR予測への影響(約%) | 地域的関連性 | 影響時期 |

|---|---|---|---|

| デジタル化主導のファブ拡張 | 1.20% | グローバル(アジア太平洋・北米に集中) | 中期(2~4年) |

| 5G/AIエンドデバイス普及 | 0.80% | グローバル(北米・中国主導) | 短期(≤2年) |

| 自動車電動化・ADAS | 0.60% | グローバル(欧州・中国で早期採用) | 中期(2~4年) |

| 先端ノード投資(≤5nm) | 0.50% | アジア太平洋中心、北米へ拡大 | 長期(≥4年) |

| チップレット・ヘテロジニアス統合BOM押し上げ | 0.40% | グローバル(高性能コンピューティングハブに集中) | 中期(2~4年) |

| 地域化推進安全在庫政策 | 0.30% | 北米・欧州を主とする | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

デジタル化主導のファブ拡張

2027年まで300mmファブ装置に計上された4,000億米ドルは、半導体史上最大の生産能力構築を表します。テキサス・インスツルメンツだけでも米国の7つのファブに600億米ドルを投資し、マイクロンは国内メモリ施設に2,000億米ドルを計画しています。各先端ファブは前世代より40%多くの特殊化学物質をウェハあたり消費し、サプライヤーが複数の地域で超高純度生産を拡大する圧力を強化しています。[2]Applied Materials Press Team, "Global Semiconductor Industry Planning USD 400 Billion Investment in 300 mm Fab Equipment (2025-2027)," Applied Materials, appliedmaterials.com

5G/AIエンドデバイス普及

AIアクセラレータは前例のない帯域幅と熱エンベロープを押し上げ、従来のプロセッサに比べパッケージチップあたりの材料支出を3倍にしています。HBMスタックは貫通シリコンビア銅ピラーと超薄型ダイアタッチフィルムに依存し、銀リッチ配合を要求します。富士フイルムは2030年までに半導体材料収益で5,000億円を目標とし、主にAI中心ノード向けEUVフォトレジストによるものです。自動車側では、LGケミカルのSiCパワーモジュール用高性能銀ペーストが、AI駆動モビリティがどのように温度と電圧要件を押し上げるかを示しています。

自動車電動化・ADAS

SiC需要は20%のCAGRで成長し、電気駆動系が800Vアーキテクチャにシフトしてシリコンの熱限界を超える中、2030年までに110億~140億米ドルに達する可能性があります。インフィニオンは2025年第4四半期までに12インチGaNサンプル展開を計画し、デバイスあたりコストを削減してトラクションインバーター採用を加速します。中国の最近のガリウム輸出規制はGaNデバイス用原材料リスクを浮き彫りにし、OEMに供給の現地化と代替化学の調査を促しています。自動車グレード認定サイクルは最大3年に及び、設計採用後の粘着的でプレミアムな材料需要を強化しています。

先端ノード投資(≤5nm)

インテルの2nmマイルストーンは、高NA EUVレジスト、ドライクリーンエッチャント、選択堆積前駆体に今や必要な原子レベル精度を強調しています。EUV移行は既にウェハあたりPFAS使用を18%削減し、非PFAS化学物質の探索を加速しています。インテル、AMD、サムスンが共同開発中のガラスコア基板は、2025年~2026年の間に有機ラミネートを置き換え、超大型レチクルスケールパッケージの熱膨張係数マッチングを改善することを目的としています。

阻害要因影響分析

| 阻害要因 | CAGR予測への影響(約%) | 地域的関連性 | 影響時期 |

|---|---|---|---|

| 民生用電子機器の循環性 | -0.90% | グローバル(アジア太平洋製造ハブで最高影響) | 短期(≤2年) |

| 新化学物質への高資本集約性 | -0.70% | グローバル(半導体製造のある全地域に影響) | 中期(2~4年) |

| PFAS化学物質に関する環境規制 | -0.40% | 欧州・北米を主とし世界に拡散 | 長期(≥4年) |

| アジア太平洋におけるフッ化水素供給安全保障 | -0.30% | アジア太平洋中心、世界的波及効果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

民生用電子機器の循環性

半導体パッケージング材料セグメントは2024年に回復する前に2023年に15.5%下落し、スマートフォンとPCの減速が化学物質需要にいかに迅速に波及するかを示しています。大量消費者ライン専用のサプライヤーに四半期内で最大30%の在庫変動が圧力をかけています。自動車、産業、インフラへの多様化はこの変動性を緩和していますが、完全には解消していません。AI強化消費者デバイスの出現は循環振幅を下げる可能性がありますが、部品表インフレーションが単位成長に代わって主要収益レバーとなる中、新たな予測複雑性を導入する可能性があります。

新化学物質への高資本集約性

各次世代配合には、3~5年の認定期間で、パイロットと拡大投資に5,000万~1億米ドルが必要です。ドイツのBASFの1億ユーロ硫酸アップグレードは、1兆分の1純度仕様を満たすために必要な支出を典型的に示しています。認定段階での従来材料と代替材料の並行生産は運転資本を拘束し、資金力のある既存企業を有利にします。2024年7月に半導体工業会が発表した自主的PFOA段階的廃止は、PFAS代替品のコスト回収をさらに複雑化しています。

セグメント分析

アプリケーション別:製造支配が市場規模を牽引

製造材料は2024年に63%の収益を占め、ウェハあたり数百のエッチング、堆積、平坦化工程を反映しています。ウェット化学物質、電子ガス、CMP消耗品が最大のコストプールを形成しています。価値ベースで、この半導体材料市場規模の部分は2024年に500億米ドル超に相当しました。現在は小規模ながら先進パッケージングは、チップレット分割が有機ラミネート能力を超えてメタライゼーション密度と熱インターフェース性能を押し上げる中、9.2%のCAGRで拡大しています。従って半導体材料市場は、パッケージング原材料の11.8%CAGRに支えられ、マルチダイアーキテクチャ向けに設計された基板、アンダーフィル、モールド化合物に傾いています。

この転換は業界のパワーダイナミクスも再構築しています。製造サプライヤーは規模から利益を得ますが、より平坦な成長曲線に直面し、一方パッケージングイノベーターはより高い長期弾力性を持つ設計採用勝利を確保できます。例えば、BTレジンベース基板は従来のFR-4よりも細線・細間隔を可能にし、AIアクセラレータでの性能向上を実現しています。プロセスノードとパッケージアーキテクチャの両方にまたがる材料ベンダーは、ウェハスタート時とモジュール完成時の両方で支出を獲得し、サイクル横断的レジリエンスを得ています。

材料タイプ別:ウェット化学物質が従来セグメントをリード

ウェットプロセス化学物質は2024年支出の24%を占める最大の材料クラスであり続け、クリーニング、ストリッピング、エッチングにおけるユニバーサルな役割によるものです。継続的なノード移行は投与強度を増加させ-最先端ファブは28nmラインよりウェハあたり40%多くの酸・塩基を使用します。フッ化水素と三フッ化窒素を含む特殊ガスは価値で僅差で続き、地政学的供給精査に直面しています。2019年の日本の輸出規制は韓国向けフッ化水素出荷を96.8%削減し、台湾、ベルギー、米国での急速な二重調達を促しました。

CMPスラリーとパッドは、設計縮小ごとに平坦化工程数が増加するため安定的上昇を示しています。フォトレジストはEUV採用とともに進化し、新しいポリマープラットフォームはライン端荒さ劣化なしに13.5nm光子爆撃に耐える必要があります。基板イノベーションは300mmシリコンを超え、パワーデバイス用高品質SiCブールと200mm GaNウェハまで拡大しています。総合的に、これらのシフトは半導体材料市場を再形成し、サプライヤーに純度、持続可能性、コストのバランスを取ることを強いています。

エンドユーザー産業別:民生用電子機器支配に挑戦

民生用電子機器は依然として2024年収益の38%を占めていますが、出荷量が安定する中で成長は横ばいとなっています。逆に自動車需要は8.7%のCAGRで上昇しています。電気自動車は内燃機関車の2倍に当たる3,000個の半導体デバイスを統合し、パッケージ数とダイサイズを増幅しています。その結果、自動車オーダーはSiC基板、高温ダイアタッチ合金、先進封止材の割り当てを次第に決定しています。

通信インフラも、RFフロントエンドガリウム砒素とパワーアンプグレードGaNを消費する5G基地局展開を通じて需要を支えています。産業IoTとエネルギーグリッド近代化は高信頼性半導体への安定的プルの別のレイヤーを追加し、循環的消費者リフレッシュサイクルを超えて半導体材料市場を拡大しています。

テクノロジーノード別:成熟プロセスが規模優位性を維持

≥45nmノードはアナログ、パワー、自動車マイクロコントローラーがコストと信頼性を重視するため、2024年に42%の市場シェアを維持しました。この規模は世界中のレガシーファブにおけるベースライン化学物質需要を支えています。一方、≤5nmプロセスはAIアクセラレータとフラッグシップスマートフォンSoCに支えられ、14.5%のCAGRで進展しています。ここでは、マルチパターニング、PEALDライナー、高NA EUVフォトレジストにより、ウェハあたり半導体材料市場規模は成熟ノードの2~3倍となっています。

14~22nmの中間ノードは高量産アプリケーションにバランスの取れたコストパフォーマンスを提供し、28~45nmは価格に敏感な自動車コントローラーのスイートスポットのままです。全ノードにわたる国内生産能力を維持する日本の300億米ドル刺激策は、最先端を超えたレジリエンスに対する政策立案者の認識を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ファブ所有形態別:IDMモデルが材料優位性を維持

IDMは垂直統合により材料と設計を共最適化できるため、2024年収益の41%を獲得しました。インテルの社内ガラスコア基板プログラムは、IDMが差別化のために独自サプライチェーンをいかに使用するかを例示しています。ピュアプレイファウンドリーはファブレス需要を集約することでより速く成長(10.3%CAGR)し、サプライヤーにより広いプロセスポートフォリオでの材料認定を強いています。ファブレス企業は設計キット仕様を通じて間接的に化学物質選択に影響し、OSATはウェハレベルアンダーフィルやモールド化合物などの特殊パッケージング材料を牽引しています。従って半導体材料市場は、キャプティブ、ファウンドリー、外注組立顧客にまたがる三極調達モデルによって形作られ続けています。

地域分析

アジア太平洋地域は台湾、韓国、日本、中国本土にわたる高密度製造エコシステムにより、2024年収益の55%を占めました。しかし、この地域の集中は2019年のフッ化水素事件が示すように、サプライチェーンを輸出管理ショックにさらしています。日本のサプライヤーは5,450億円の新化学プラントと標的買収により、高純度ラインの現地管理を確保してレジリエンスを強化しています。

北米はCHIPS法520億米ドルのインセンティブを背景に、2030年まで6.4%のCAGRで進展する最も速く成長する地域です。インテル、TSMC、サムスンは合計で年間2,000万枚超のウェハ生産能力を構築しており、エア・リキード(アイダホ州に2億5,000万米ドル)やEntegris(コロラドスプリングスに7,500万米ドル)からの並行投資を触媒しています。国内パッケージング・テスト拡張はリードタイムを短縮し、地域内で生産されるソルダーボール合金と先進基板への需要を刺激しています。環境規制当局は同時にPFAS-free化学物質の採用を加速し、現地イノベーターに足掛かりを与えています。

欧州はChips Actを活用して2030年までに20%の世界シェア達成を目指しています。Merck、BASF、Lindeはドイツ・フランスの新ファブを支援するため超純度硫酸・アンモニアラインをアップグレードしています。インドは成熟ノードとOSAT作業の二次ハブとして新興しており、グリーンフィールド投資で特殊ガスメーカーを惹きつけています。中東・アフリカは依然初期段階ですが、再生可能エネルギープロジェクトに関連したパワーデバイス組立の現地化への主権努力から利益を得る可能性があります。総合的にこれらの動きは半導体材料市場を地理的に再配分し、冗長性を通じた総支出増加と地政学的リスク緩和をもたらしています。[3]Air Liquide Newsroom, "USD 250 Million Investment in Idaho to Support Micron," Air Liquide, airliquide.com

競争環境

市場は高度に集中したままです:5社が世界フォトレジスト量の5分の4以上を管理し、日本企業は90%超のシェアで高純度フッ化水素を支配しています。デュポン、BASF、信越は数十年のプロセスノウハウを活用し、長期供給契約を確保して化学物質をデバイス認定に深く組み込んでいます。資本集約的拡張は継続しており-信越は新ウェット化学物質生産能力に5億4,500万米ドルを投資し、BASFは硫酸純度をsub-pptレベルまでアップグレードしています。

技術駆動パートナーシップは増加しています。Applied Materialsはハイブリッドボンディング消耗品共同開発のためBE Semiconductorの9%株式を取得し、JSRは原子層堆積用前駆体コンピテンシー獲得のため山中フーテックを完全買収しました。環境規制は第二の競争レバーです:SIAの自主的PFOA段階的廃止は既存フッ素化学ハウスに再設備投資を押し付け、PFAS-free界面活性剤を持つスタートアップにウィンドウを開いています。

地理的多様化はさらに別の次元を追加しています。京セラは長崎セラミックパッケージラインにJPY 680億円を投入し、米国・EMEAで提携材料スタートアップをスカウトする6,000万米ドルベンチャーファンドを立ち上げています。地域生産能力を顧客ファブと同期できる企業は、OEMが単一供給依存をデリスクする中で増分シェアを獲得します。全体として、半導体材料市場は資金力のある既存企業と機敏なニッチイノベーターを組み合わせたバーベル構造に傾いています。[4]BASF Corporate Communications, "BASF Investing in Semiconductor-Grade Sulfuric Acid Plant," BASF, basf.com

半導体材料産業リーダー

-

デュポン・ド・ヌムール

-

昭和電工マテリアルズ

-

信越化学工業

-

BASF SE

-

東京応化工業

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:オンセミはQorvoのSiC JFET事業を1億1,500万米ドルで買収完了し、パワー半導体ポートフォリオを強化しました。

- 2025年1月:AMDはシリコンフォトニクススタートアップEnosemiを買収し、将来のプロセッサへの光I/Oの直接統合を目指しています。

- 2024年12月:京セラはAIと5Gデバイス用セラミックパッケージに焦点を当てた680億円の長崎施設を発表しました。

- 2024年9月:京セラは半導体材料スタートアップを対象とした6,000万米ドルの企業VCファンドを開始しました。

世界半導体材料市場レポート範囲

半導体は、ガラスのような絶縁体よりも電気をよく通すが、銅やアルミニウムのような純粋な導体ではないシリコンベース材料です。ウェハをパターン化するために使用される材料は、本研究の範囲において製造材料と見なされます。対照的に、ダイを保護または接続するために使用される材料はパッキング材料と呼ばれます。半導体製造は、デバイス構造を作成するために基板(最も多くはシリコン)に一連の層を堆積する操作セットです。このプロセスでは、様々な薄膜層が堆積・除去されます。フォトリソグラフィは堆積または除去される薄膜の部分を制御します。通常、各堆積・除去操作後にクリーニングと検査段階が実行されます。

半導体材料市場は、アプリケーション別(製造(プロセス化学物質、フォトマスク、電子ガス、フォトレジスト補助剤、スパッタリングターゲット、シリコン、その他の製造材料)およびパッケージング(基板、リードフレーム、セラミックパッケージ、ボンディングワイヤ、封止樹脂(液体)、ダイアタッチ材料、その他のパッケージングアプリケーション)、エンドユーザー産業別(民生用電子機器、通信、製造、自動車、エネルギー・公益事業、その他のエンドユーザー産業)、および地域別(台湾、韓国、中国、日本、北米、欧州、その他の世界)に区分されます。市場規模と予測は、上記すべてのセグメントについて価値(USD)で提供されます。

| 製造 | プロセス化学物質 |

| フォトマスク | |

| 電子ガス | |

| フォトレジスト補助剤 | |

| スパッタリングターゲット | |

| シリコン | |

| その他の製造材料 | |

| パッケージング | 基板 |

| リードフレーム | |

| セラミックパッケージ | |

| ボンディングワイヤ | |

| 封止樹脂 | |

| ダイアタッチ材料 | |

| その他のパッケージング材料 |

| ウェハ基板 |

| 特殊ガス |

| ウェットプロセス化学物質 |

| フォトレジスト・補助剤 |

| CMPスラリー・パッド |

| 先進パッケージング材料 |

| 民生用電子機器 |

| 通信 |

| 製造/産業IoT |

| 自動車 |

| エネルギー・公益事業 |

| その他 |

| 45nm以上 |

| 28-45nm |

| 14-22nm |

| 7-10nm |

| 5nm未満 |

| IDM |

| ピュアプレイファウンドリー |

| ファブレス(ファウンドリー経由の材料購入) |

| OSAT/組立・テスト |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アプリケーション別 | 製造 | プロセス化学物質 |

| フォトマスク | ||

| 電子ガス | ||

| フォトレジスト補助剤 | ||

| スパッタリングターゲット | ||

| シリコン | ||

| その他の製造材料 | ||

| パッケージング | 基板 | |

| リードフレーム | ||

| セラミックパッケージ | ||

| ボンディングワイヤ | ||

| 封止樹脂 | ||

| ダイアタッチ材料 | ||

| その他のパッケージング材料 | ||

| 材料タイプ別 | ウェハ基板 | |

| 特殊ガス | ||

| ウェットプロセス化学物質 | ||

| フォトレジスト・補助剤 | ||

| CMPスラリー・パッド | ||

| 先進パッケージング材料 | ||

| エンドユーザー産業別 | 民生用電子機器 | |

| 通信 | ||

| 製造/産業IoT | ||

| 自動車 | ||

| エネルギー・公益事業 | ||

| その他 | ||

| テクノロジーノード別 | 45nm以上 | |

| 28-45nm | ||

| 14-22nm | ||

| 7-10nm | ||

| 5nm未満 | ||

| ファブ所有形態別 | IDM | |

| ピュアプレイファウンドリー | ||

| ファブレス(ファウンドリー経由の材料購入) | ||

| OSAT/組立・テスト | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

現在の半導体材料市場の規模はどれくらいですか?

市場は2025年に807億9,000万米ドルの収益を生み出しました。

半導体材料市場はどの程度の速さで成長すると予想されますか?

4.75%のCAGRで成長し、2030年までに1,018億9,000万米ドルに到達すると予測されています。

どのアプリケーション分野が最も急速に拡大していますか?

チップレットと3Dスタッキング設計が普及する中、先進パッケージング材料が11.8%のCAGRで上昇すると予測されています。

なぜ自動車需要が材料サプライヤーにとって重要なのですか?

電気自動車は従来の車の2倍に当たる約3,000個の半導体デバイスを含んでおり、自動車材料需要を8.7%のCAGRで押し上げています。

地政学的要因はどのようにサプライチェーンを再形成していますか?

フッ化水素とガリウムの輸出規制により、メーカーは調達を多様化し、依存リスクを削減するため現地生産に投資するようになりました。

ガラス基板技術は将来のパッケージングでどのような役割を果たしますか?

ガラスコアはより良い寸法安定性を提供し、より大きなレチクルスケールパッケージを可能にし、≤5nmノードで展開するAIアクセラレータの性能ニーズを支えます。

最終更新日: