半導体装置市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

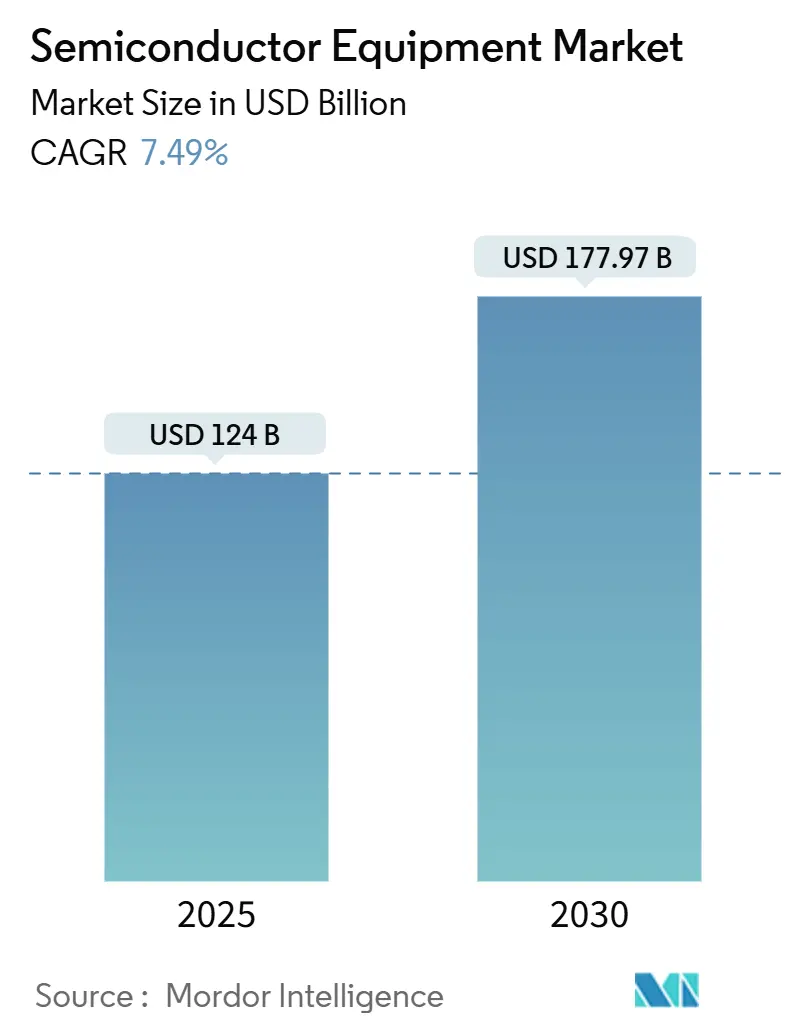

| 市場規模 (2025) | 124 十億米ドル |

| 市場規模 (2030) | 177.97 十億米ドル |

| 成長率 (2025 - 2030) | 7.49% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による半導体装置市場分析

半導体装置市場規模は2025年に1,240億米ドルと評価され、年平均成長率7.49%で2030年には1,779億7,000万米ドルに達すると予測されています。堅調なファブ建設、記録的な装置バックログ、政府インセンティブの波がこの軌道を支えています。ファウンドリは2nm以下での生産能力を加速させ、OSAT(Outsourced Semiconductor Assembly and Test)プレーヤーは人工知能(AI)需要に対応するため先進パッケージラインを拡張しています。技術的主権を達成するための地政学的努力が設備投資パターンを形成し、ツールベンダーは中国での輸出管理と北米、欧州、中東での補助金による機会のバランスを取る必要があります。プロセス幅、ソフトウェア分析、サービス範囲を組み合わせる装置メーカーは、業界最大手投資家からの複数年購入契約を確保しています。

主要レポート要点

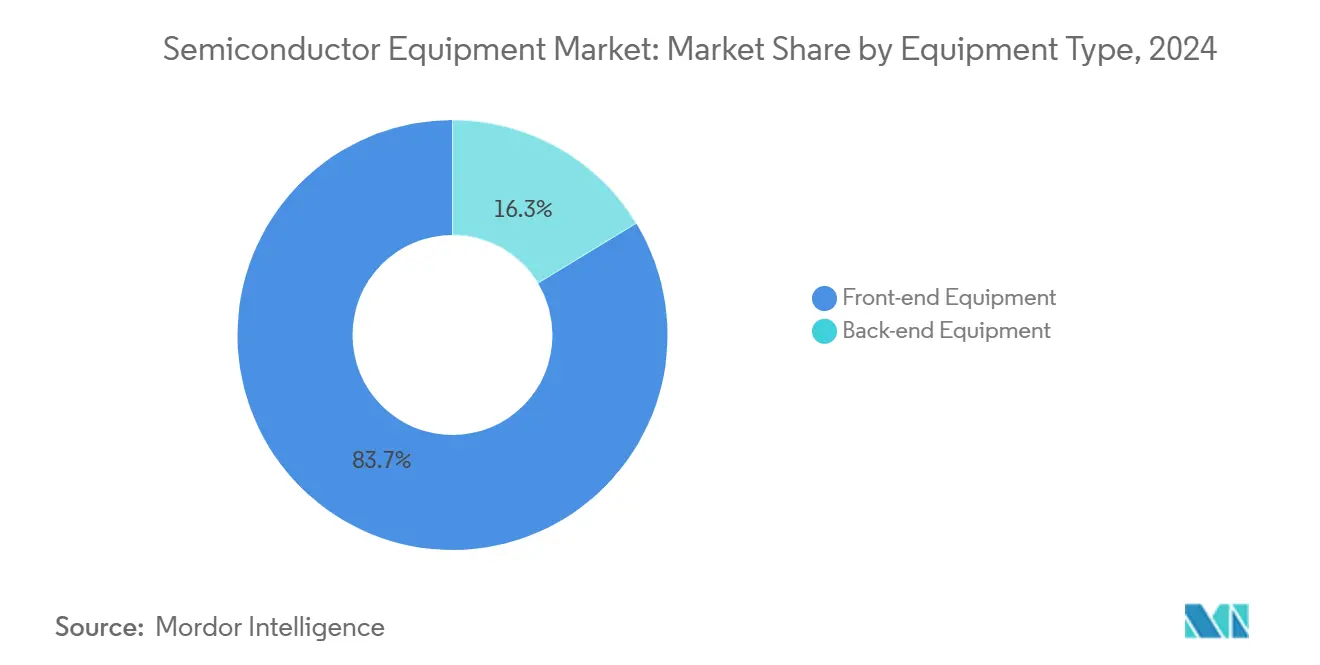

- 装置タイプ別では、フロントエンドウェーハ処理ツールが2024年の半導体装置市場シェアの83.7%を占め、High-NA EUVシステムは2030年まで21.1%のCAGRで拡大すると予測されています。

- サプライチェーン参加者別では、ファウンドリが2024年に52.2%の売上シェアでリードし、OSATプロバイダーは2030年まで12.2%のCAGRで成長しています。

- ウェーハサイズ別では、300mmツールが2024年の半導体装置市場規模の62.2%を占め、≤150mm SiC/GaNパワーウェーハツールは11.1%のCAGRで成長しています。

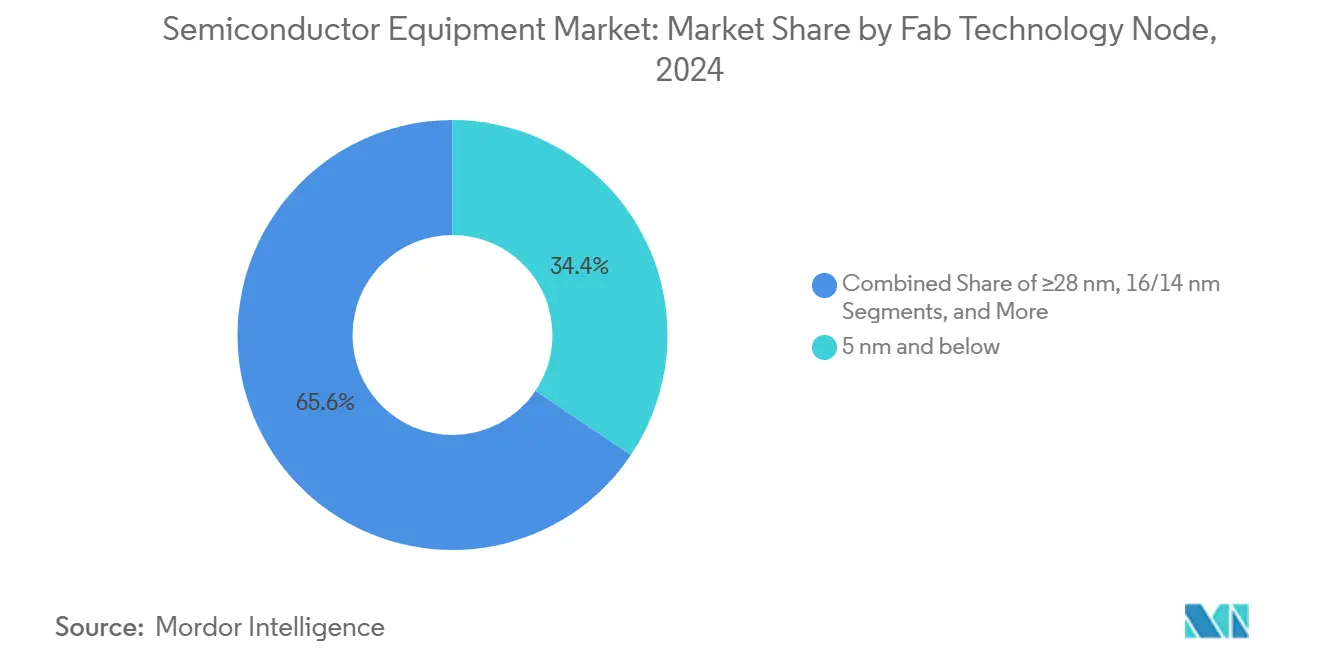

- テクノロジーノード別では、5nm以下のプロセスが2024年の半導体装置市場規模の34.4%のシェアを保持し、2nm以下のツールは21.5%のCAGR見通しを示しています。

- エンドユーザー産業別では、コンピューティング・データセンターアプリケーションが2024年の半導体装置市場シェアの29.9%を獲得し、自動車・モビリティは2030年まで13.8%のCAGRで最も急成長するエンドマーケットです。

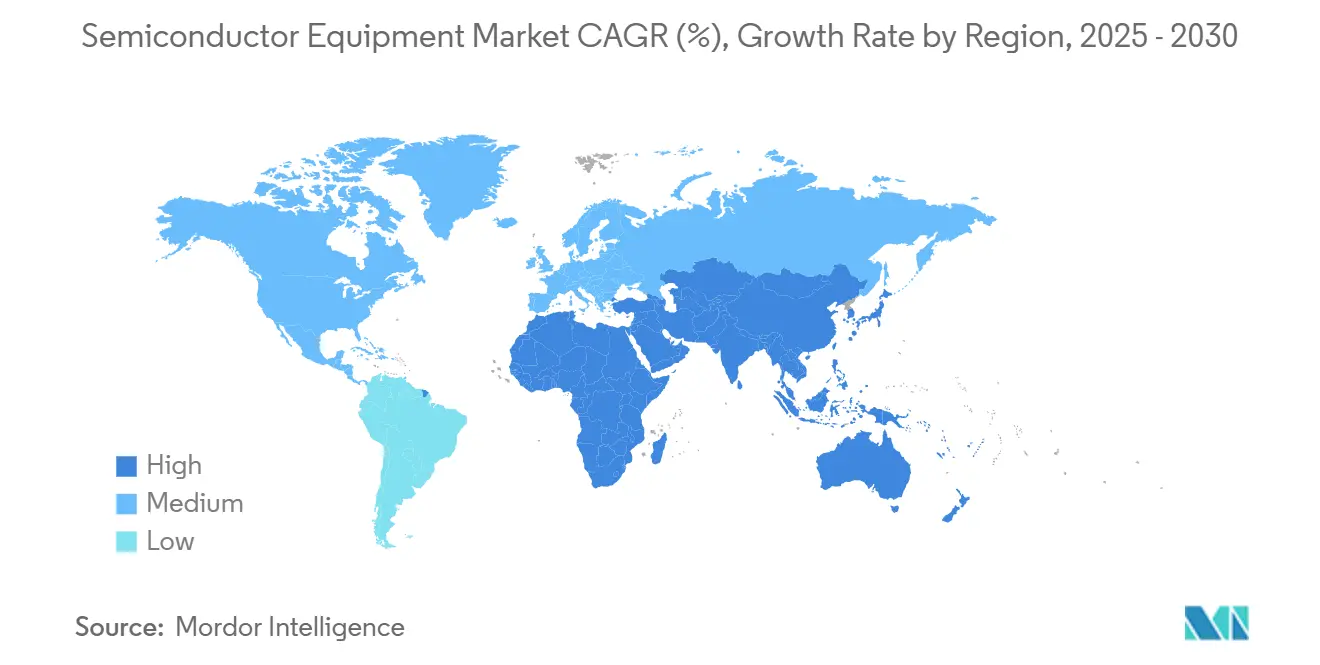

- 地域別では、アジア太平洋が2024年に半導体装置市場シェアの72%を維持し、中東・アフリカ市場は9.9%のCAGRで拡大しています。

世界半導体装置市場トレンド・洞察

推進要因インパクト分析

| 推進要因 | CAGR予測への影響(約%) | 地域的関連性 | インパクト期間 |

|---|---|---|---|

| 先進コンシューマーエレクトロニクス・スマートフォンの需要急増 | +1.4% | グローバル、アジア太平洋に集中 | 中期(2-4年) |

| AI、IoT、エッジデバイスノード投資の急速な拡大 | +1.8% | 北米、アジア太平洋、欧州 | 長期(≥4年) |

| 政府補助金の波(CHIPS、EU Chips Act等)がツールCAPEXを押し上げ | +1.6% | 北米、欧州、アジア太平洋 | 中期(2-4年) |

| GAAとHigh-NA EUVへの移行が新しいツールセットを必要とする | +1.2% | アジア太平洋、北米 | 長期(≥4年) |

| 「グリーンファブ」改修ツールを推進する持続可能性義務 | +0.7% | 欧州、北米、アジア太平洋 | 中期(2-4年) |

| 3Dヘテロジニアス統合パッケージング需要の急増 | +0.5% | グローバル | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

先進コンシューマーエレクトロニクス・スマートフォンの需要急増

スマートフォン、ウェアラブル、複合現実デバイスは、より小さなノードで構築する必要があるロジック、メモリ、アナログコンテンツを追加し続け、ファウンドリに28nm-7nmラインでの生産能力加速を促しています。[1]Taiwan Semiconductor Manufacturing Company, "2 nm Technology," tsmc.com電力予算を上げることなく高帯域幅機能を小型化する先進パッケージングが2025年初頭売上の相当な割合を占め、バンピング、テスト、リソグラフィ装置のアップグレード波を引き起こしました。チップレットを垂直にスタックするヘテロジニアス統合ラインが2桁の成長率で拡大し、フリップチップボンダーとウェーハレベル検査ツールの出荷を押し上げています。迅速なレシピ切り替えが可能なモジュラー堆積チャンバーを提供するツールメーカーは、コンシューマー製品サイクルが短縮される中で受注を獲得しています。インドと東南アジア全体での強いハンドセット更新率により成熟ノードツールをほぼフル稼働状態に保ち、プレミアムデバイス発売期間中でも回復力のある請求が達成可能であることを証明しています。

AI、IoT、エッジデバイスノード投資の急速な拡大

データセンター運営事業者はより高いTOPS-per-wattを提供するチップを求め、3nm以下で使用される極紫外線(EUV)スキャナーと原子層堆積モジュールの調達を促進しています。米国と欧州のAIアクセラレータスタートアップは、複数年のHBM購入を先端リソグラフィへの保証されたアクセスに結びつける生産能力予約契約に署名し、需要リスクをチップ設計者から装置メーカーに移しています。工場自動化とスマートシティ展開向けのエッジAIデバイスが16nm-12nm需要を加速し、組み込み不揮発性メモリに特化した300mmエッチシステムの新規受注を促しています。ツールサプライヤーはその場プロセス監視アルゴリズムにAIを展開し、レシピ開発サイクルを短縮し、チャンバー稼働時間を改善しています。AIワークロード成長とスマートツール間の自己強化ループが、2030年を大きく超えて半導体装置市場を支えています。

政府補助金の波がツールCAPEXを押し上げ

米国のCHIPS and Science Act、欧州のChips Act、類似のアジア基金が2025年に少なくとも18のファブ着工を支援しています。税額控除はリソグラフィ、化学気相堆積(CVD)、計測資産の回収期間を短縮し、IDMは純粋な経済学ではかつて限界的だった生産能力にゴーサインを出すことを促しています。装置プロバイダーは、補助金協定に組み込まれた地域サポート要件に合わせてサービス契約とスペアパーツデポをカスタマイズしています。国家安全保障条項はしばしば真空ポンプやポジショニングステージなどのサブシステムの現地調達を義務付け、テキサス、ザクセン、熊本の新しいファブ近くでマイクロサプライチェーンを生み出しています。補助金はまた、温室効果ガス削減ベンチマークに結び付けられた調達優先リストでベンダーが確保できるよう、より低炭素フットプリント向けのツール開発を促しています。

GAAとHigh-NA EUVへの移行が新しいツールセットを必要とする

ゲート・オール・アラウンド(GAA)ナノシートトランジスタは、エピタキシー、スペーサ堆積、選択的ウェット洗浄でサブオングストローム制御を要求する垂直チャネル構造を導入します。High-NA EUVリソグラフィは露光フットプリントを70%削減しますが、より厳しいオーバーレイ予算に対して新たに認証されたレチクルハンドリング、汚染制御、レジスト処理装置が必要です。Albany NanoTechと主要ファウンドリパイロットラインへの初期ツール出荷がフォローオン計測需要を引き起こし、特に3D原子間力と光学散乱測定システムで顕著です。誘電体堆積システムサプライヤーは、GAAスタックの熱予算制約に対応するためハードウェアを再設計しています。新規材料と極数値開口オプティクスの相互作用が、深いサブシステム統合ノウハウを持つベンダーに有利な複数年装置更新サイクルを確立しています。

制約要因インパクト分析

| 制約要因 | CAGR予測への影響(約%) | 地域的関連性 | インパクト期間 |

|---|---|---|---|

| 極めて高いCAPEXと長い回収サイクル | -1.1% | グローバル | 長期(≥4年) |

| 特殊材料供給のボトルネックがツール出荷を遅延 | -0.8% | グローバル、北米・欧州で深刻な影響 | 短期(≤2年) |

| 中国向けツールの輸出管理制限 | -0.4% | 中国、グローバルサプライチェーンへの影響 | 中期(2-4年) |

| 熟練フィールドサービスエンジニアの深刻な不足 | -0.6% | グローバル、特に北米 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

極めて高いCAPEXと長い回収サイクル

単一の先進ロジックファブは現在200億米ドルを大きく上回るコストがかかり、先端ツールの顧客基盤はますます集中しています。長期間の減価償却期間が調達審査を延長し、ツールメーカーに購入注文がリリースされる前に複数ノード拡張性を実証することを強いています。ベンダーはアップグレード対応プラットフォーム、モジュラー真空ジオメトリ、ツールの生涯にわたってコストを分散するサブスクリプションベースのプロセス制御ソフトウェアで対応しています。一部のIDMは生産能力拡張を遅らせ、これが設置を延期し、収益認識をプロジェクト後期フェーズにシフトしています。それでも、ワットあたりパフォーマンスへの絶え間ないニーズがロードマップを維持し、半導体装置市場への全体的な影響を限定しています。

特殊材料供給のボトルネックがツール出荷を遅延

ガリウム、ゲルマニウム、その他の高純度化合物は、ツール構築リードタイムを12か月を超えて延長する輸出制限に直面しています。極真空バルブと静電チャックの不足が、エッチ・堆積プラットフォームサプライヤーに複雑さを加えています。一部のベンダーはデュアルソース戦略を開始し、ステッパーステージで使用される希土類磁石について中国以外の代替品を認定しています。他社は6か月間の生産ウィンドウをカバーするバッファー在庫を構築し、運転資本を拘束し、単価を上昇させています。政府が新しい希土類処理プラントに資金提供しているものの、商業供給は少なくとも2027年まで需要に遅れをとり、半導体装置産業の短期配送ペースに重圧をかけています。

セグメント分析

装置タイプ別:High-NA EUVがプレミアムツール需要を牽引

フロントエンドウェーハ処理装置は2024年の半導体装置市場シェアの83.7%を獲得し、収率改善におけるリソグラフィ、エッチ、堆積の中心的役割を強調しています。このセグメント内で、High-NA EUVスキャナーは2030年まで21.1%のCAGRを記録しています。これらは2nmロジックと3D DRAM構造のパターニングに不可欠であるためです。台湾とニューヨークのファブからのマルチシステム受注はすでに数十億米ドルに達しています。[2]Center for Strategic and International Studies, "Albany NanoTech's Potential to Support the National Semiconductor Technology Center," csis.org

バックエンドの複雑さは、2μm未満のアライメント精度を持つ熱圧縮ボンダーや、フロントエンドリソグラフィ精度を活用するファンアウトウェーハレベルパッケージングなどのイノベーションを促進しています。リソグラフィオプティクス、配置ロボティクス、高周波テストモジュールを統合プラットフォームに組み合わせるベンダーが、先進パッケージ予算の拡大するシェアを獲得し、リソグラフィグレード投資をサプライチェーンのさらに下流に拡張しています。

注記: レポート購入時に全個別セグメントのシェア利用可能

サプライチェーン参加者別:ファウンドリが生産能力拡張をリード

ファウンドリは2024年の半導体装置市場売上の52.2%を占めました。これはファブレスチップ企業がTSMC、Samsung Foundry、GlobalFoundriesに注文を集中させているためです。アリゾナ、ドレスデン、高雄のメガプロジェクトはそれぞれ、迅速なレシピ交換用に構成されたEUVスキャナー、マルチチャンバーエッチスタック、原子層堆積ツールのクラスターを特徴とし、多様な顧客プロセスフローをホストするファウンドリモデルのニーズを反映しています。厳格な稼働時間コミットメントが、現在ツール取得価値の25-30%に等しいバンドルサービス契約を推進し、装置サプライヤーにアニュイティストリームを創出しています。

OSATハウスは12.2%のCAGRで最も急成長する顧客カテゴリーとして浮上し、AIアクセラレータと自動車ドメインコントローラーに必要な2.5Dおよび3Dパッケージアーキテクチャに後押しされています。新しい設備投資ラインには、シリコン貫通ビア用レーザードリル、高密度フリップチップボンダー、モールドアンダーフィル分注システムが含まれます。統合デバイスメーカー(IDM)は、パワー、アナログ、センサーラインに選択的に投資しながら先端ロジックをアウトソースするfab-lite戦略を追求するため、相当だが縮小するシェアを維持しています。

ウェーハサイズ別:300mmが支配、SiC/GaNがニッチツール受注を促進

300mmノードは2024年に半導体装置市場シェアの62.2%を維持し、記録的なファブ稼働率と米国、日本、シンガポールでの新しいグリーンフィールドプロジェクトに支えられました。SEMIは世界の300mm生産能力が2025年に月間1,000万ウェーハスタートを超えると予測し、バッチ生産エッチャー、CMPユニット、自動化マテリアルハンドリングシステムへの活発な需要を維持しています。より大きな表面積全体での欠陥性を監視する収率重要プロセス制御ツールが現在プレミアム価格を要求しています。

小径ツールは、シリコンカーバイド(SiC)とガリウムナイトライド(GaN)パワーデバイスが150mmおよび選択パイロットラインでは300mm生産に向かう中でルネッサンスを経験しています。≤150mm SiC/GaN装置は11.1%のCAGRで進歩し、高温エピタキシー反応炉と超クリーン注入システムがリードしています。InfineonによるGaN 300mmウェーハのデモンストレーションは、特殊材料ファブが主流自動化プラットフォームを採用する将来のクロスオーバーを示唆し、ワイドバンドギャッププロセス要件に精通したツールサプライヤーに新たな機会セットを開いています。

ファブテクノロジーノード別:2nm以下が新しい装置サイクルを点火

5nm以下のロジックは2024年の半導体装置市場規模の34.4%のシェアを獲得し、2nmへのランプアップがsub-2nmツールセグメントの21.5%のCAGRを推進しています。TSMCは2025年後半に2nmの大量生産開始を計画し、ナノシートトランジスタと裏面電力供給を組み合わせて抵抗損失を削減します。このノードは4重パターンEUV、原子層エッチ、極低温イオン注入を要求し、これらはすべて少数のベンダーのみが認定される領域です。ファウンドリは重複するツール世代を注文してリスクをヘッジし、2nmをパイロット運用しながらボリューム製品用に3nmラインを温存し、それによって総アドレス可能支出を拡大しています。

28nmなどの成熟ノードは、ディスプレイドライバー、マイクロコントローラー、アナログICにとって重要であり続け、i線ステッパーとウェットベンチクリーンの安定した予約を支えています。特殊リソグラフィロードマップは自動車品質管理基準を追跡し、全ノードスペクトラムにわたる需要多様性を確保し、孤立したノード減速に対して半導体装置市場を安定化させています。

注記: レポート購入時に全個別セグメントのシェア利用可能

エンドユーザー産業別:AIがコンピューティングセグメント成長を加速

コンピューティング・データセンター顧客は2024年の半導体装置市場売上の29.9%を消費し、グラフィックス処理ユニット(GPU)とAIアクセラレータへの飽くなきニーズを反映しています。ハイパースケール運営事業者は2nmで生産能力スロットを事前購入し、ファウンドリと直接ウェーハ割り当てを交渉し、効果的に装置出荷を前倒ししています。高帯域幅メモリ需要により、フリップチップボールグリッドアレイ組立ラインとインターポーザー信頼性を保証するX線検査ツールのアップグレードが強制されています。

自動車・モビリティアプリケーションは2030年まで13.8%のCAGRで成長をリードしています。これは電気自動車インバータ、バッテリー管理IC、先進運転支援システム(ADAS)が普及するためです。ワイドバンドギャップパワーデバイスは150mm-200mm SiCエピタキシー反応炉に依存し、レーダーとLiDARモジュールが28nm-14nmノードでの化合物半導体堆積・エッチツール注文を刺激しています。通信インフラストラクチャはRFフロントエンドとミリ波デバイス容量を吸収し続け、28nm-14nmノードでのリソグラフィ・計測需要を維持しています。コンシューマーエレクトロニクスはフラグシップモバイルSoC用のsub-10nmノードでボリューム出荷を維持し、産業IoTは40nmプラットフォームで構築された堅牢化マイクロコントローラーへの増分需要を推進しています。

地域分析

アジア太平洋は2024年に半導体装置市場シェアの72.2%を維持し、台湾、韓国、中国本土の密集したエコシステムに支えられています。台湾のファウンドリクラスターだけで90%を超える稼働率を記録し、EUVと計測注文を維持しました。[3]Pamir LLC, "Asia is set to power the global semiconductor market," pamirllc.com韓国は1-beta DRAMとゲート・オール・アラウンドロジックへの支出を強化し、中国の自立追求は輸出管理圧力下でも国内エッチャーと堆積設置を押し上げました。

北米の復活はCHIPS Act補助金に起因します。Albany NanoTechは世界初のHigh-NA EUVツールの納入を受け、国内リソグラフィエコシステムの礎石を創出しました。TSMCとIntelによるアリゾナでの同時投資が、オレゴンでの装置組立からテキサスでの材料供給まで伸びる回廊を形成し、地域需要を再バランス化しました。

欧州は特殊技術に焦点を強化し、自動車パワーデバイス、RFフロントエンド、先進センサーなどで欧州Chips Actを使用して2030年までに地域生産能力を倍増することを目標にしています。ザクセンのデュアル300mmラインは既にロジック、アナログ、パワー処理を組み合わせています。

中東・アフリカは9.9%のCAGRで最速成長を記録し、サウジアラビアの90億米ドルファブ計画とUAEの実現可能性調査に後押しされ、これらは訓練、改修、物流にわたるターンキーツールサポート契約を必要としています。南米はニッチのままで、ブラジルは成熟ノード200mmツールに依存する自動車・産業チップに選択的に投資しています。

競争環境

装置サプライヤー上位5社が世界売上の重要なシェアを保持し、これは独自のリソグラフィオプティクス、真空科学、膨大な特許に基づく中程度の集中度です。Tokyo Electronの5年間で1.5兆円(100億米ドル)のR&D投資誓約は、ハードウェア、ソフトウェア、サービスを長期契約に結びつけるプラットフォーム統合戦略を示唆しています。ASMLはEUVでの独占的地位を維持しながら、中国競合他社が成熟ノードリソグラフィを狙う中、High-NA分析と確率的欠陥軽減に拡大しています。

ホワイトスペース機会はワイドバンドギャップ材料と先進パッケージングの周辺に集中しています。InfineonのGaN 300mm突破により、エピ反応炉、MOCVDソース、高温アニール炉の需要が拡大します。[4]Infineon Technologies, "Infineon 2025 Predictions - Gallium Nitride (GaN)," infineon.comバックエンド専門企業は、チップレットパッケージ用に最適化された銅クリップ取り付けラインと反り制御オーブンを開発し、中国ベンダーは政策支援と積極的な価格設定を活用して国内エッチ・ウェットクリーンシェアを獲得しています。

輸出管理審査が戦略的リスクを高めています。米国議員はツールメーカーに中国売上の詳細を求め、企業は市場アクセスと規制制限のバランスを取るデュアルコンプライアンス製品ラインを作成することを促しています。

半導体装置産業リーダー

-

ASML Holding NV

-

Applied Materials Inc.

-

Lam Research Corp.

-

Tokyo Electron Ltd.

-

KLA Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:TSMCが2025年後半にナノシートトランジスタと裏面電力供給を導入する2nm N2ロジックの量産を確認。

- 2025年5月:QualcommとHUMAINがサウジアラビアでAIデータセンターと設計ハブ構築に合意し、先端ロジックと先進パッケージングの新しい装置需要を創出。

- 2025年4月:SEMIが世界シリコンウェーハ出荷量の前年比2.2%成長を報告、300mmスライスは前年比6%増で、持続的な装置稼働率を強調。

- 2025年3月:Albany NanoTechが8億2,500万米ドルの連邦資金と10億米ドルの州資金に支援され、EUVリソグラフィ向け初の国立半導体技術センターサイトとなった。

世界半導体装置市場レポート範囲

半導体は不可欠な電子機器コンポーネントであり、電気通信、コンピューティング、バイオテクノロジー、兵器技術、航空、再生可能エネルギー、およびその他の様々な産業の進歩を可能にしています。集積回路(IC)またはマイクロチップとしても知られる半導体は、シリコンやゲルマニウムなどの純物質、およびガリウムヒ素などの複合材料から製造されます。

半導体装置市場の調査範囲は、装置タイプ、すなわちフロントエンドおよびバックエンド装置への支出を追跡するよう構造化されています。市場はさらにサプライチェーン参加者、すなわちIDM、OSAT、ファウンドリにセグメント化されています。市場はまた地域別にもセグメント化されています。本調査で提示されるすべてのデータは最新情報に基づいています。すべての市場予測は半導体装置市場に対するCOVID-19の影響を反映するよう調整されています。市場規模と予測は、上記すべてのセグメントについて価値(10億米ドル)で提供されています。

| フロントエンド装置 | リソグラフィ装置 |

| エッチ装置 | |

| 堆積装置 | |

| 計測・検査装置 | |

| 洗浄装置 | |

| フォトレジスト処理装置 | |

| その他フロントエンドタイプ | |

| バックエンド装置 | テスト装置 |

| 組立・パッケージング装置 |

| IDM |

| ファウンドリ |

| OSAT |

| 300mm |

| 200mm |

| ≤150mm |

| ≥28nm |

| 16/14nm |

| 10/7nm |

| 5nm以下 |

| コンピューティング・データセンター |

| 通信(5G、RF) |

| 自動車・モビリティ |

| コンシューマーエレクトロニクス |

| 産業・その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 装置タイプ別 | フロントエンド装置 | リソグラフィ装置 | |

| エッチ装置 | |||

| 堆積装置 | |||

| 計測・検査装置 | |||

| 洗浄装置 | |||

| フォトレジスト処理装置 | |||

| その他フロントエンドタイプ | |||

| バックエンド装置 | テスト装置 | ||

| 組立・パッケージング装置 | |||

| サプライチェーン参加者別 | IDM | ||

| ファウンドリ | |||

| OSAT | |||

| ウェーハサイズ別 | 300mm | ||

| 200mm | |||

| ≤150mm | |||

| ファブテクノロジーノード別 | ≥28nm | ||

| 16/14nm | |||

| 10/7nm | |||

| 5nm以下 | |||

| エンドユーザー産業別 | コンピューティング・データセンター | ||

| 通信(5G、RF) | |||

| 自動車・モビリティ | |||

| コンシューマーエレクトロニクス | |||

| 産業・その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要質問

半導体装置市場の現在の成長を推進している要因は何ですか?

AI ワークロードの急増、政府の半導体インセンティブ、3nm 以下でのファウンドリ拡張が主要成長促進要因であり、2030年までに世界装置売上を1,700億米ドルに向けて押し上げています。

High-NA EUVツールが次世代チップにとって重要とされる理由は何ですか?

High-NA EUVスキャナーは、より厳密なライン端制御で sub-2nm パターニングを可能にし、ナノシートトランジスタと裏面電力供給によって約束されるパフォーマンス向上に不可欠です。

政府補助金はツール支出パターンにどのような影響を与えていますか?

CHIPS ActやEuropean Chips Actなどのプログラムは回収期間を短縮し、ファブタイムラインを加速し、サプライチェーンを現地化し、装置注文の地域集中的急増を導いています。

半導体装置でどのエンドマーケットが最も急成長していますか?

自動車・モビリティセグメントが2030年まで13.8%の最高CAGRを示し、電気自動車パワーエレクトロニクスと先進運転支援半導体に後押しされています。

今後5年間で装置市場成長を弱める可能性のある課題は何ですか?

数十億米ドルのファブコスト、特殊材料不足、より厳格な輸出管理がツール設置を遅延させ、ROI期間を延長し、それ以外では強い需要を抑制する可能性があります。

最終更新日: