サウジアラビア肥料市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場規模 (2025) | 0.82 十億米ドル |

| 市場規模 (2030) | 1.05 十億米ドル |

| 成長率 (2025 - 2030) | 5.10% CAGR |

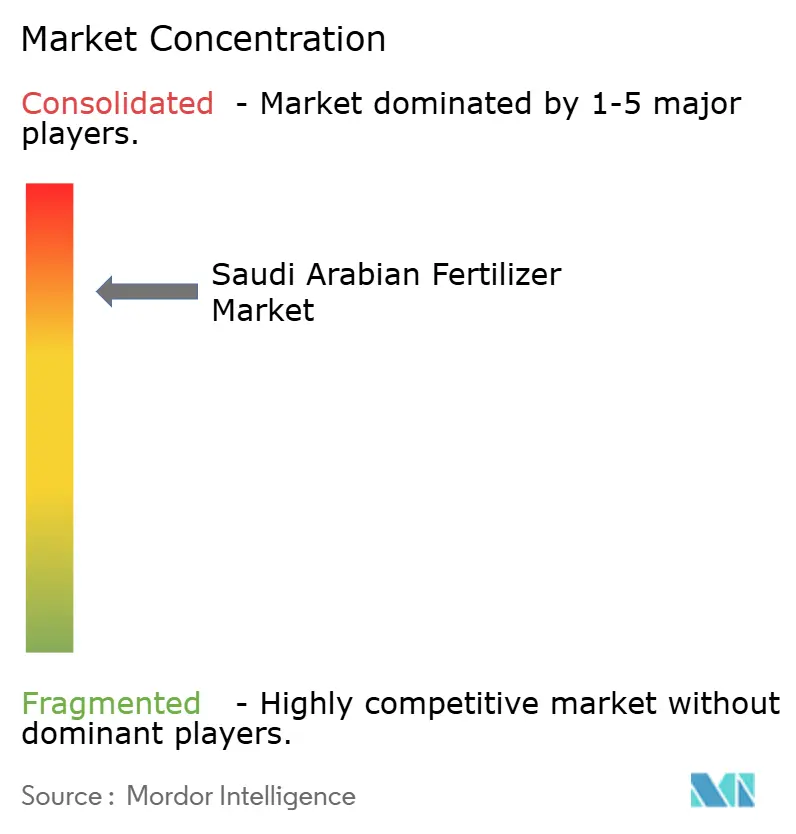

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるサウジアラビア肥料市場分析

サウジアラビア肥料市場規模は2025年に8.2億米ドルと推定され、予測期間中に年平均成長率5.10%で2030年までに10.5億米ドルに達すると予想されています。この成長は、同国が天然ガス原料の優位性を活用しながら、ビジョン2030の食料安全保障と経済多様化目標を実施する戦略と合致しています。市場発展は、国内生産割当、精密灌漑の導入拡大、炭素回収イニシアチブを通じた世界的なブルーアンモニア輸出拠点としての同国の発展によって牽引されています。サウジアラムコは、炭素回収・貯留技術を使用し、2024年に世界初の認証済み低炭素アンモニアの大口出荷を日本に完了することで、重要な節目を達成しました。この技術的進歩、砂漠土壌バイオ強化肥料研究に対する政府支援、精密灌漑システムの広範な導入の組み合わせは、既存の規制および競争上の課題にもかかわらず、継続的な市場成長を示唆しています。

主要レポート要点

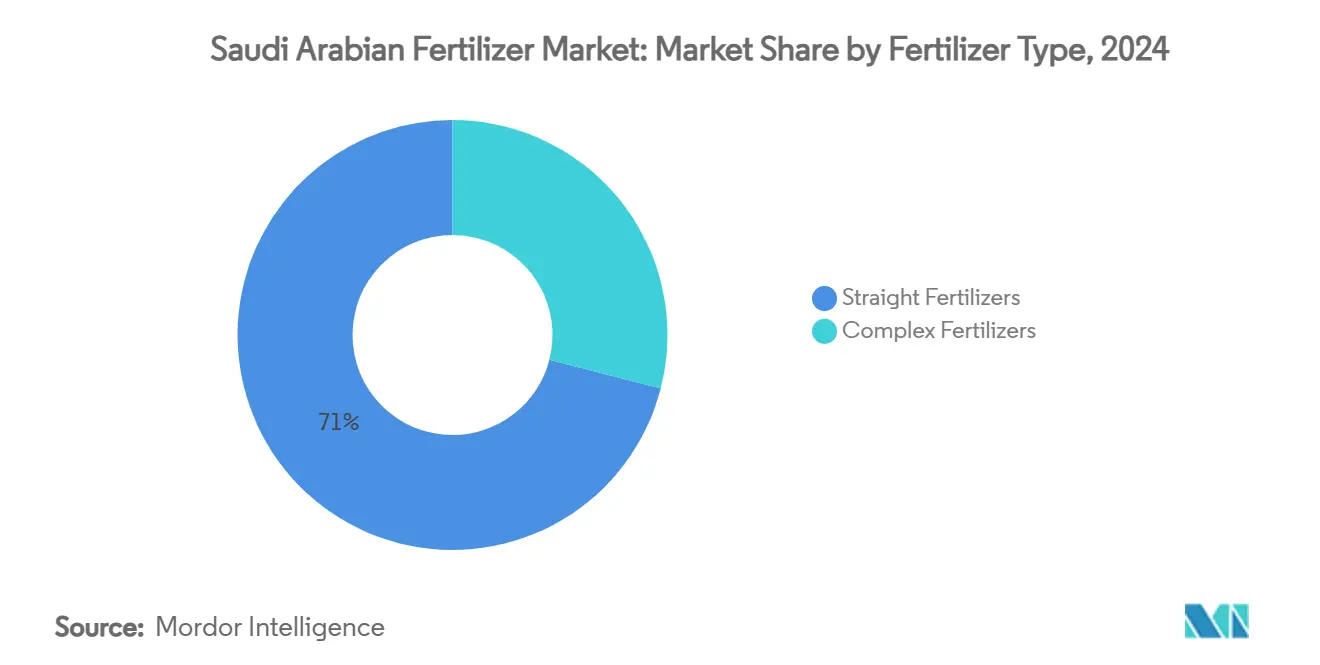

- 肥料タイプ別では、単体肥料が2024年のサウジアラビア肥料市場シェアの71.0%を占め、複合肥料は2030年まで年平均成長率6.8%で拡大すると予測されています。

- 形態別では、粒状製品が2024年のサウジアラビア肥料市場規模の62.5%のシェアを獲得し、液状製剤が2025年から2030年の間に年平均成長率7.4%で成長をリードしています。

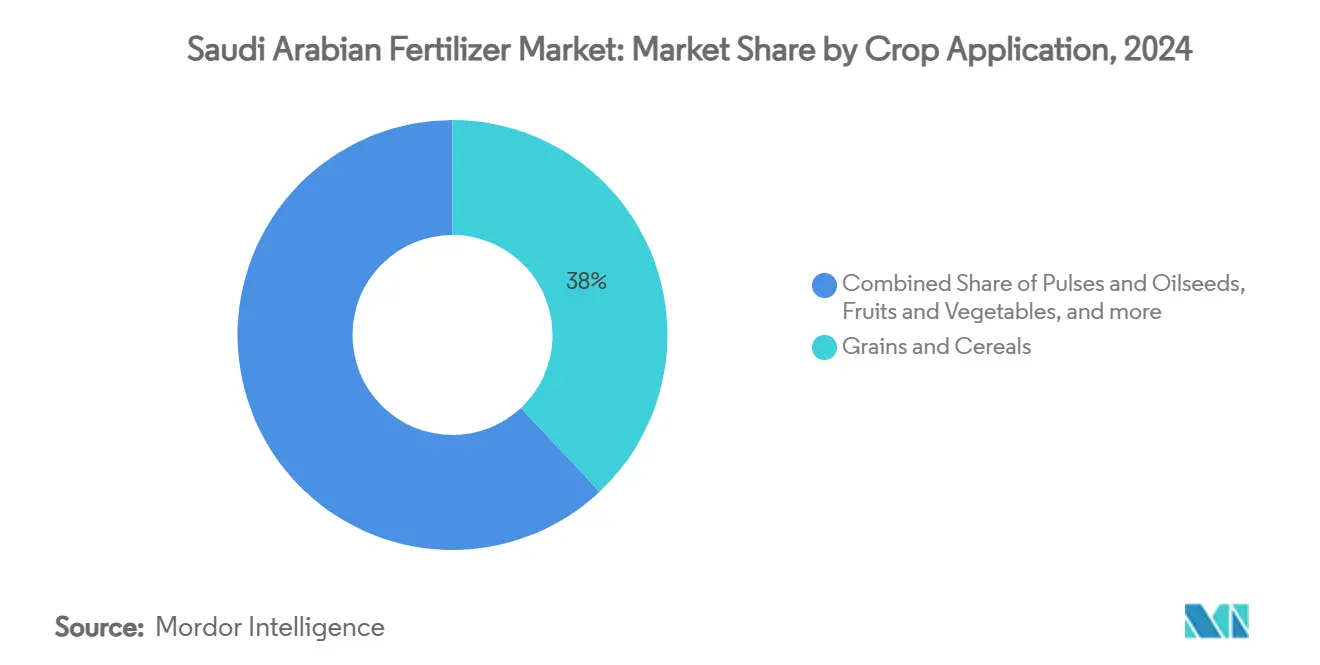

- 作物用途別では、穀物および穀類が2024年のサウジアラビア肥料市場規模の38.0%を占め、果物および野菜は2030年まで年平均成長率6.9%で進展しています。

- SABIC Agri-Nutrients Company、Ma`aden Phosphate Company、Gulf Petrochemical Industries Company (GPIC)、OCP Group、Al-Tayseer Chemical Industryが2024年にサウジアラビア肥料市場シェアの88%を共同で管理しました。

サウジアラビア肥料市場動向・洞察

推進要因影響分析

| 推進要因 | (~) % 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低炭素ブルーアンモニア輸出インセンティブの急増 | +0.8% | 国内、 日本・韓国への輸出重点 | 中期 (2-4年) |

| ビジョン2030食料安全保障目標の下での義務的国内生産割当 | +1.2% | 国内、 アル・アハサ地域とナジュラーン地域に集中 | 長期 (4年以上) |

| 水効率的肥料ブレンドを押し上げる精密灌漑への急速な転換 | +0.9% | 国内、 リヤド州と東部州での早期導入 | 短期 (2年以下) |

| 世界的同業他社に対する湾岸協力会議(GCC)天然ガス価格優位性 | +1.0% | 地域、 近隣湾岸諸国への波及効果 | 長期 (4年以上) |

| 国家支援による肥料生産拠点の拡張 | +0.6% | 国内、作物生産地域に集中 | 中期(2-4年) |

| 肥料消費を促進する大規模農業地帯の拡大 | +0.4% | 国内、ハーイル州と北部国境州のパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低炭素ブルーアンモニア輸出インセンティブの急増

サウジアラビアのブルーアンモニア輸出プログラムは、炭素回収・貯留技術を使用して世界市場向けの低炭素肥料を生産しています。サウジアラムコは2024年に40メートルトンのブルーアンモニアを日本に輸出し、これらの輸出の商業的実現可能性を実証しました。同国は2030年までに1,100万メートルトンのブルーアンモニアの生産を目指しています。サウジアラビアの肥料生産者は、輸入国の炭素排出基準を満たしながら、従来のアンモニアと比較して15-20%の価格プレミアムを獲得できます。炭素回収プロジェクトに対する政府インセンティブは、ブルーアンモニア生産の財務実現可能性を改善し、サウジアラビアに従来の肥料輸出国に対する競争優位性を提供しています。この低炭素生産方法への移行は、世界的な排出削減目標を支援すると同時に、同国が天然ガス埋蔵量をより高価値な製品に処理することを可能にしています。

ビジョン2030食料安全保障目標の下での義務的国内生産割当

サウジアラビアのビジョン2030枠組みは、食料安全保障目標を支援するための最低国内肥料生産要件を確立しています。サウジアラビア穀物機構は、年間150万メートルトンの国内生産小麦の調達目標を設定しています[1]出典:国際連合食糧農業機関、『サウジアラビアに関するGIEWS国別概要』、fao.org。これらの要件により、肥料製造業者は戦略的作物の生産能力を維持することが保証され、窒素およびリン酸塩製品への一貫した需要が創出されます。同国は、ナツメヤシ、乳製品、食卓用卵の生産において自給自足を達成し、輸出可能な余剰を確保しています。政府は2023年に小規模農業経営と農業協同組合を支援するために4億米ドルを配分し、以前はサービスが不十分だったセグメントでの肥料使用を増加させています。国内生産要件は、サプライチェーンの混乱時に食料安全保障を維持しながら、世界的な価格変動から国内肥料需要を保護するのに役立っています。

水効率的肥料ブレンドを押し上げる精密灌漑への急速な転換

サウジアラビアにおけるIoT対応スマート灌漑システムの導入は、点滴灌漑および微細散水用途向けに設計された特殊な液体肥料配合への需要を増加させています。研究によると、精密灌漑と液肥灌漑を組み合わせることで、同国の乾燥条件下で水利用効率が最大46%向上し、作物収量が約19%増加することが示されています。環境・水・農業省は、商業農業経営での先進灌漑技術の導入を支援し、持続可能な農業イニシアチブに1億サウジアラビアリヤル(2,670万米ドル)を配分しました。この転換は、自動配送システムと互換性のある栄養溶液を提供する液体肥料供給業者に利益をもたらし、精密農業能力を持つ企業に市場機会を提供しています。水効率的な農業慣行への移行は、限られた淡水資源を管理するための同国の国家水戦略2030と合致しています。

世界的同業他社に対する湾岸協力会議(GCC)天然ガス価格優位性

サウジアラビアは、補助金付きの天然ガス原料へのアクセスを通じて、アンモニアおよび尿素生産における競争優位性を維持しており、国内価格は国際市場価格を大幅に下回っています。同国は2024年に400万メートルトンのアンモニアを生産し、他の世界的生産者がガス価格の上昇により高い生産コストを経験する中、生産量を維持しました。サウジアラムコのファドヒリガス処理プラントの拡張により、2027年までにガス処理能力が日量25億立方フィートから38億立方フィートに増加し、肥料生産のための安定した原料供給が確保されます。地政学的要因と主要生産地域での供給制限により国際天然ガス価格が高止まりしているため、このコスト優位性はより重要になっています。この地位により、湾岸協力会議諸国は、アジアおよびアフリカの価格に敏感な肥料輸出市場での市場プレゼンスを高めることが可能になります。

制約要因影響分析

| 制約要因 | (~) % 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 新農業肥料法による登録・輸入規則の厳格化 | -0.7% | 国内、 特殊肥料輸入業者への特別な影響 | 短期 (2年以下) |

| 化学部門との天然ガス配分論争の激化 | -0.5% | 国内、 ジュベール市とヤンブー市の工業都市に集中 | 中期 (2-4年) |

| 栄養素利用効率上限を強制する塩分蓄積 | -0.4% | 国内、 東部州農業地帯での深刻な影響 | 長期 (4年以上) |

| 高フットプリント肥料輸出に対する炭素国境税 | -0.6% | 輸出重点、 主に欧州連合市場アクセスへの影響 | 中期 (2-4年) |

| 情報源: Mordor Intelligence | |||

新農業肥料法による登録・輸入規則の厳格化

サウジアラビアの強化された肥料登録要件は、コンプライアンス費用と市場参入障壁を増加させ、特に特殊肥料および輸入肥料製品に影響を与えています。規制枠組みは、すべての肥料配合について包括的な製品試験と文書化を要求し、市場参加者の調整時間を制限する即座の実装要件があります[2]出典:米国農務省、『サウジアラビア:FAIRS国別レポート年次』、usda.gov。規制は、既存のコンプライアンス・インフラを持つ確立された国内生産者に利益をもたらす一方、小規模輸入業者やニッチ製品供給業者にとって障害を作り出しています。法律の製品安全性と効力基準は国際的な慣行と合致していますが、サウジアラビア市場の企業の運営コストを増加させます。これらのコンプライアンス要件は、規制コストを吸収できる大企業間での市場シェア集約につながる可能性があり、小規模な特殊供給業者からの製品革新を制限する可能性があります。

高フットプリント肥料輸出に対する炭素国境税

2026年に発効予定の欧州連合の炭素国境調整メカニズム(CBAM)は、炭素集約的な肥料輸入に関税を課し、欧州市場におけるサウジアラビアの輸出競争力に影響を与えます。このメカニズムは、輸入業者が肥料製品に含まれる排出量に相当する炭素証書の購入を要求します。従来の生産方法では、コンプライアンス費用が輸出マージンを10-15%削減すると予測されています[3]出典:EUR-Lex、『炭素国境調整メカニズム』、eur-lex.europa.eu。サウジアラビアの肥料輸出業者は、一部の国際競合他社と比較してより高い炭素フットプリントを生成する天然ガス原料と従来の生産技術の使用により、特に脆弱です。2023年から2025年の移行報告期間は、生産者が炭素削減措置を実施するか、代替市場戦略を開発するための狭い窓を提供します。この規制変更は、低炭素生産技術への投資を促進する一方、炭素国境調整のない市場への輸出フローを潜在的にシフトさせます。

セグメント分析

肥料タイプ別:原料統合が単体肥料の優位性を維持

単体肥料は2024年にサウジアラビア肥料市場シェアの71.0%を占め、豊富な天然ガスとリン鉱石の供給に支えられています。粒状尿素などの窒素系グレードは、SABIC Agri-Nutrients Company(Saudi Arabian Basic Industries Corporation)をサウジアラビア石油会社(サウジアラムコ)のガスパイプラインに結ぶ統合チェーンに供給しています。結果として得られるコストカーブは国内工場を国際的な変動から保護し、輸出競争力を固定しています。対照的に、複合肥料は規模が小さいものの、バランスの取れた栄養パッケージを促進する土壌試験キャンペーンと合致し、年平均成長率6.8%を記録しています。環境・水・農業省(MEWA)が資金提供する農家ワークショップは、NPK(窒素-リン-カリウム)ブレンドの収量効果を示し、需要シフトを促しています。専門的な微量栄養素ソリューションは、実験室結果がナツメヤシ果樹園全体での硫黄と亜鉛の欠乏を露呈する場所で支持を得ています。これらの動向は、単体カテゴリーが収益の支柱であり続ける中、サウジアラビア肥料市場規模に増分価値を総合的に注入しています。

複合肥料は、多栄養素配合を作物段階のニーズに合わせる精密農業の展開から利益を得ています。散布グレードのNPKブレンドは、ジェッダ郊外の温室農場での自動化装置と組み合わさり、均一な粒子懸濁を可能にしています。現地化の取り組みが加速し、SABICアグリニュートリエンツはアル・ジュベール拠点で硫黄コーティングNPKラインのパイロット運用を行い、流亡損失を軽減しています。競合他社はリン酸の確保のため合弁事業に注目し、小規模配合業者は炭素会計基準を満たすために環境プロファイルを重視しています。選択肢の多様化する palette は供給業者の差別化を豊かにし、進歩的な栽培者の間でサウジアラビア肥料市場の魅力を強化しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

形態別:スマート灌漑時代における液体の勢い獲得

粒状配合は2024年のサウジアラビア肥料市場規模の62.5%のシェアを占め、機械化散布との互換性と砂漠貯蔵での耐久性を反映しています。その優位性は、大規模な圃場作業が費用対効果の高い粒状物を好む小麦と大麦の国家調達によって強化されています。しかし、従来の慣行ですでに飽和状態にある地域内では導入は頭打ちになっています。対照的に、液体製品はIoT対応液肥灌漑システムに活力を得て、年平均成長率7.4%で急上昇しています。スマートバルブはリアルタイムの栄養調整を可能にし、水のフットプリントを削減し、ヘクタール当たりより高い収益を引き出しています。製造業者は、サウジアラビアの暑さの下での重要な設計パラメーターである点滴ライン内の詰まりを避けて、様々な塩分閾値に対応した液体ブレンドを調整しています。

テクノロジーベンダーは、センサー、分析、サブスクリプション栄養パックをバンドルし、肥料をコモディティからサービスに変換しています。パイロット研究では、散布粒状物と比較して25-30%高い吸収効率が記録され、プレミアム価格にもかかわらず純収益を押し上げています。輸出の野心も液体の汎用性を好み、濃縮懸濁液がアジアの顧客の貨物ペイロードを削減します。その結果、液体の波はマーケティング戦略を再構築し、技術に精通した農業関連事業の間でサウジアラビア肥料市場リーチを拡大しています。

作物用途別:政策に支えられた穀物が定着し、園芸が加速

穀物および穀類は2024年のサウジアラビア肥料市場シェアの38.0%を吸収し、ビジョン2030の下での保証された引き取りに牽引されています。小麦タンパク質目標は精密な窒素レジメンを必要とし、ベースライン需要を固定しています。水割当は輪作戦略を奨励し、農家を管理環境園芸に向かわせています。したがって、果物および野菜は年平均成長率6.9%を記録し、アル・ハルジュとタイフの温室クラスターに支えられています。これらの施設は液体配合とCO₂富化を活用して輸出グレードの保存期間を達成し、サウジアラビア肥料市場ベースを多様化しています。

豆類および油糧種子は小さなシェアを占めていますが、家畜飼料の多様化から利益を得ています。綿花を含む商業作物は、水制約の中でニッチなままですが、芝生と観賞植物は、NEOMやキディヤなどの都市メガプロジェクトで成長を見出しています。造園契約は、徐放性で美観重視のブレンドを好み、専門ティアを追加しています。総合的に、変化する作物ミックスの動態は、サウジアラビア肥料市場内でマージンの選択性を向上させています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

地理的分析

国内需要は中央、東部、西部地域にわたりますが、アル・ジュベールとヤンブーの統合工業地帯が生産を支配しています。これらのハブは、ガスパイプライン、硫黄回収ユニット、輸出ターミナルを組み合わせ、物流コストを圧縮しています。農村補助金は2023年の4億米ドルを小規模農家に送り込み、ナジュラーンとハーイルでの肥料使用を拡散させ、一方でリヤド近郊の温室重点クラスターは高品質液体を消費しています。北部国境での砂漠農業パイロットは微生物ブレンドをテストし、サウジアラビア肥料市場を周辺土地に拡大しています。

対外的には、同国は世界の尿素輸出国中第5位にランクし、ガス補助金を活用してより高コストの競合他社を上回っています。米国への貨物は2024年に30億サウジアラビアリヤル(8億米ドル)に達し、非石油出荷の35%を占めています。ブルーアンモニア経路は日本と韓国への プレミアムレーンを開き、脱炭素化の好みと合致しています。アフリカと南アジアは バリューティア製品を吸収し、サウジアラビア肥料市場の数量安定性を強化しています。

中東・北アフリカでの地政学的地位は、食料輸入が増加する成長経済への近接性を確保しています。37億米ドル相当の中国・サウジアラビア協定は、バイオ肥料とスマートシティ農業における技術移転を指定し、合同R&Dを潜在的に指導しています。国家工業開発・物流プログラムは川下鉱物転換を推進し、増分リン鉱石が原料輸出ではなく完成肥料に転換されることを確保しています。これらのイニシアチブは総合的に、サウジアラビア肥料市場を地域供給の礎石として強化しています。

競争環境

サウジアラビア肥料市場は2024年に高い集中度を示し、SABIC Agri-Nutrients Company、Ma'aden Phosphate Company、Gulf Petrochemical Industries Company (GPIC)、OCP Group、Al-Tayseer Chemical Industryを含む5つの主要供給業者が市場シェアの88%を支配しました。SABIC Agri-Nutrients Company(Saudi Arabian Basic Industries Corporation)は、サウジアラムコパイプラインとの原料連携とマルチチャネル販売業者ネットワークに支えられ、主要リーダーの一つであり続けています。年間310万メートルトンのリン酸塩を生産するワード・アル・シャマル複合施設を運営するSaudi Arabian Mining Company Phosphate Company(マアデンリン酸塩)。重要な湾岸近隣国であるIndustries Qatarは国境を越えた貿易を通じて参加していますが、国内の巨人に後れを取っています。

戦略的動きは垂直統合と炭素削減技術を重視しています。マアデンがMosaic Companyのワード・アル・シャマルでの25%持分を15億米ドルで買収したことで、リン酸塩資産の支配を統合し、資本計画を簡素化しました。SABICアグリニュートリエンツは、リアルタイムの顧客注文可視性を約束する炭素回収改装とデジタルサプライチェーンポータルに投資しています。小規模新規参入者は、学術パートナーシップを活用して、バイオ強化配合や点滴互換液体のニッチを切り開いています。参入障壁が高いにもかかわらず、イノベーションポケットは持続し、サウジアラビア肥料市場ポートフォリオを豊かにしています。

石油化学ガス需要が増加するにつれて、競争圧力が激化しています。長期ガス契約をめぐる交渉は、特に外部LNG指数が急騰する際の限界コスト地位を決定します。ブルーアンモニア先駆者は早期輸出覚書を確保し、規制上の好意と潜在的証明書収益を獲得します。炭素国境税は遅れている企業への強制関数として迫り、アップグレードまたはパートナーシップ撤退を余儀なくします。全体的に、サウジアラビア肥料市場内での戦略的差別化は、低炭素産出、専門ブレンド、サービス包装オファリングにかかっています。

サウジアラビア肥料産業リーダー

-

Ma`aden Phosphate Company

-

Gulf Petrochemical Industries Company (GPIC)

-

OCP Group

-

Al-Tayseer Chemical Industry

-

SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:サウジアラビアのMa'aden Phosphate Companyと、Indian Potash Limited (IPL)、Krishak Bharati Cooperative Limited (KRIBHCO)、Coal India Limited (CIL)を含む3つのインド肥料会社が、年間310万メートルトンのリン酸二アンモニウム(DAP)の供給について5年間の協定を締結しました。協定には2025-26年度から始まる5年間の延長オプションが含まれています。

- 2025年6月:NEOMグリーン水素プロジェクトが80%完了に到達し、日量600トンのグリーン水素の軌道に乗り、ゼロカーボンアンモニアを可能にし、年間500万メートルトンのCO₂をオフセットしています。

- 2025年1月:Mosaic CompanyがSaudi Arabian Mining Companyとの15億米ドルの株式による株式購入・引受契約を完了し、ワード・アル・シャマル25%持分から撤退しました。

サウジアラビア肥料市場レポート範囲

国際肥料協会は肥料を『既知の量で一つまたは複数の植物栄養素を含む固体、液体、またはガス状物質であり、土壌に直接的に、植物に対して、または(液肥灌漑のような)水溶液として添加されることにより、土壌肥沃度を維持し、作物発育、収量、作物品質を改善するもの』と定義しています。

サウジアラビア肥料市場は、タイプ別複合、単体(窒素系肥料、リン酸系肥料、カリ系肥料、二次肥料、微量栄養素肥料)および作物タイプ別(穀物および穀類、豆類および油糧種子、商業作物、果物および野菜、芝生および観賞作物)にセグメント分けされています。レポートは、上記のすべてのセグメントについて価値(米ドル)での市場規模と予測を提供しています。

| 複合肥料 | ||

| 単体肥料 | 窒素系肥料 | 尿素 |

| 硝酸カルシウムアンモニウム | ||

| 硝酸アンモニウム | ||

| 硫酸アンモニウム | ||

| 無水アンモニア | ||

| その他の窒素系肥料 | ||

| リン酸系肥料 | リン酸一アンモニウム(MAP) | |

| リン酸二アンモニウム(DAP) | ||

| 過リン酸石灰(SSP) | ||

| 重過リン酸石灰(TSP) | ||

| その他のリン酸系肥料 | ||

| カリ系肥料 | 塩化カリウム(MOP) | |

| 硫酸カリウム(SOP) | ||

| 二次主要栄養素肥料 | ||

| 微量栄養素・特殊肥料 | ||

| 粒状 |

| 液状 |

| 穀物および穀類 |

| 豆類および油糧種子 |

| 果物および野菜 |

| 商業作物 |

| 芝生および観賞作物 |

| 肥料タイプ別 | 複合肥料 | ||

| 単体肥料 | 窒素系肥料 | 尿素 | |

| 硝酸カルシウムアンモニウム | |||

| 硝酸アンモニウム | |||

| 硫酸アンモニウム | |||

| 無水アンモニア | |||

| その他の窒素系肥料 | |||

| リン酸系肥料 | リン酸一アンモニウム(MAP) | ||

| リン酸二アンモニウム(DAP) | |||

| 過リン酸石灰(SSP) | |||

| 重過リン酸石灰(TSP) | |||

| その他のリン酸系肥料 | |||

| カリ系肥料 | 塩化カリウム(MOP) | ||

| 硫酸カリウム(SOP) | |||

| 二次主要栄養素肥料 | |||

| 微量栄養素・特殊肥料 | |||

| 形態別 | 粒状 | ||

| 液状 | |||

| 作物用途別 | 穀物および穀類 | ||

| 豆類および油糧種子 | |||

| 果物および野菜 | |||

| 商業作物 | |||

| 芝生および観賞作物 | |||

レポートで答えられた主要質問

サウジアラビア肥料市場の現在の価値はいくらですか?

市場は2025年に8.2億米ドルと評価され、2030年までに10.5億米ドルに達すると予測されています。

サウジアラビアで最大のシェアを持つ肥料タイプはどれですか?

単体肥料が71.0%のシェアでリードしており、統合された天然ガス・リン酸塩資産に牽引されています。

サウジアラビアで液体肥料が急速に成長している理由は何ですか?

IoT対応点滴灌漑の導入が液体肥料需要を押し上げ、2030年まで年平均成長率7.4%を支えています。

ビジョン2030は肥料消費にどのような影響を与えていますか?

戦略的作物の義務的国内生産割当が、ビジョン2030の下で窒素とリン酸塩の安定した需要を確保しています。

EU炭素国境税はサウジアラビアの肥料輸出にどのような影響を与えますか?

2026年開始予定で、生産者が低炭素ラインにシフトしない限り、欧州への高フットプリント輸出は10-15%のマージンを失う可能性があります。

最終更新日: