ロボティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 73.64 十億米ドル |

| 市場規模 (2030) | 185.37 十億米ドル |

| 成長率 (2025 - 2030) | 20.28% CAGR |

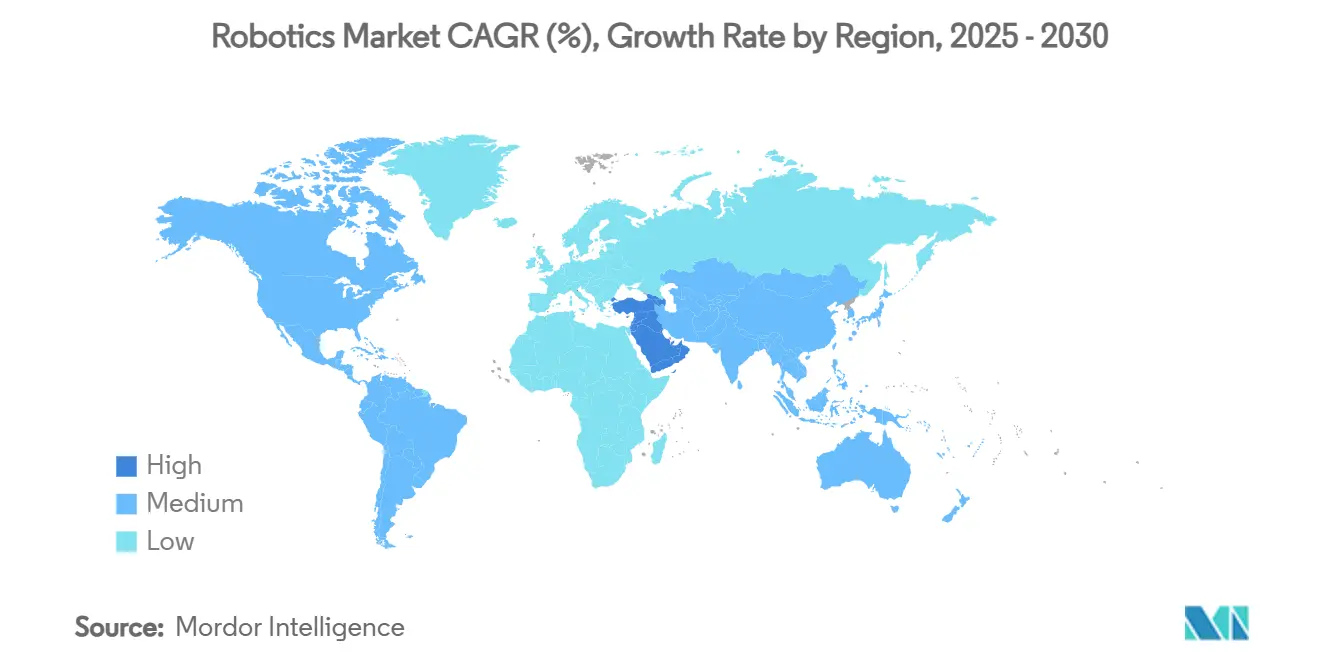

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるロボティクス市場分析

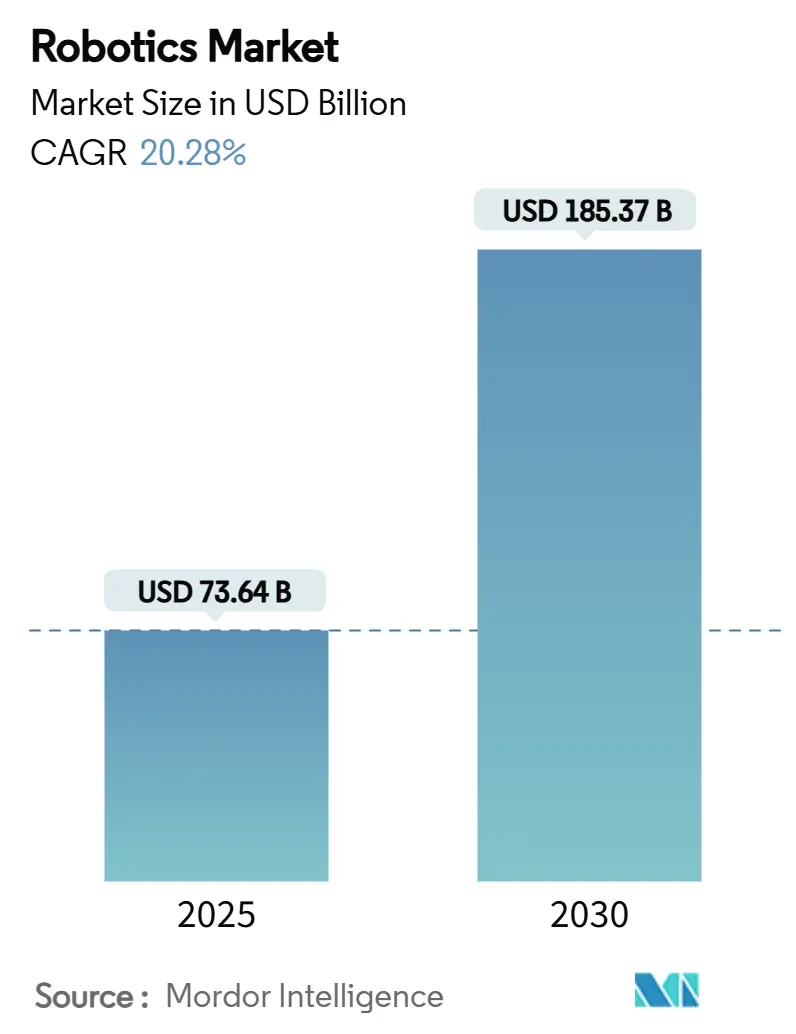

世界のロボティクス市場は2025年に736億4,000万米ドルに達し、2030年までに1,853億7,000万米ドルまで拡大すると予測され、健全な20.28%の年平均成長率を示しています。この成長軌道は、先進国における構造的な労働力不足、自動化ハードウェアの体系的なコスト低下、ロボットを選択的な資本財ではなく戦略的インフラとして扱う政府支援の国内回帰プログラムを反映しています。大企業は賃金圧力の中で生産を安定化させるために導入を加速し、中小企業は協働システムやRobot-as-a-Service契約を通じてアクセスを獲得しています。地域的な勢いは変化しています:アジア太平洋地域が数量面でのリーダーシップを維持していますが、中東が最も急速なペースを示しており、政府系ファンドが技術主導の多様化を追求しています。供給側では、構成要素コストの低下とローコードプログラミングプラットフォームが、人工知能ベースの制御をマスターするベンダーに継続的な収益ストリームを設定し、ソフトウェアインテリジェンスに向けてバリューチェーンを再構築しています。サイバーセキュリティの脆弱性、輸出規制の摩擦、小規模ユーザー間のスキルギャップが制約要因として残っていますが、これらは特に安全な展開とライフサイクルサポート周辺の専門サービスニッチも開いています。

主要レポートポイント

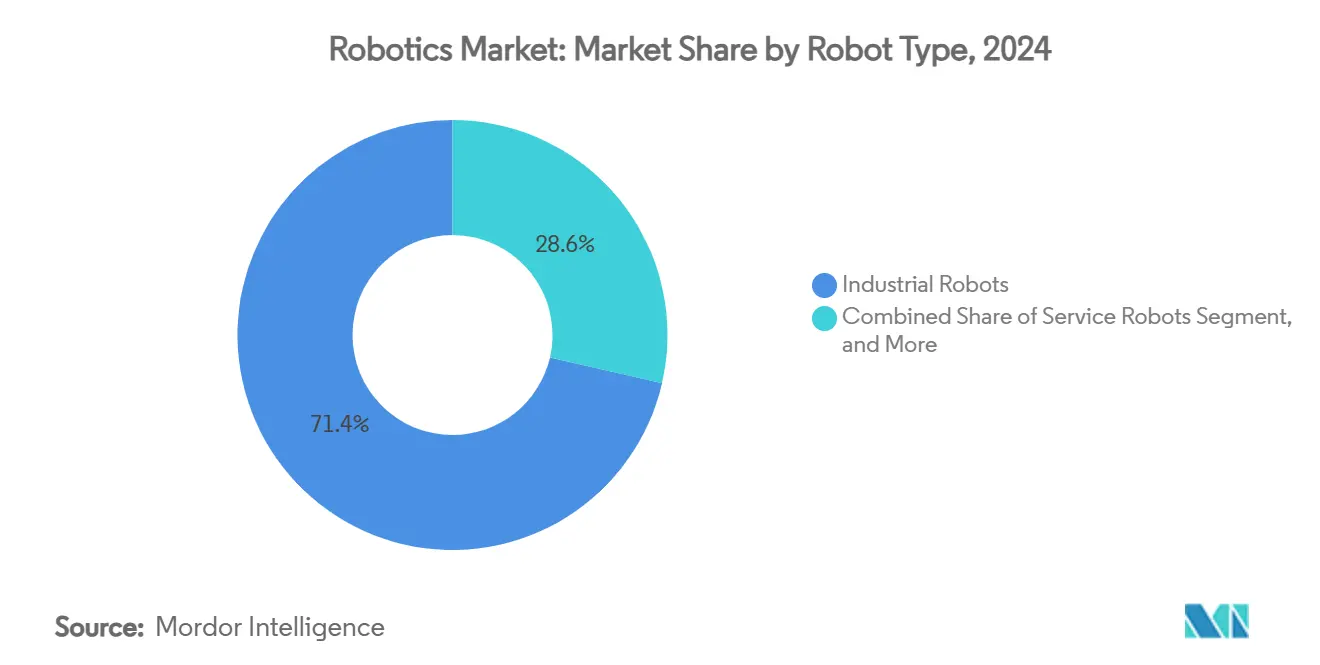

- ロボット種類別では、産業用ロボットが2024年に71.4%の売上シェアでトップ、協働ロボットは2030年まで26.71%の年平均成長率を記録する予測です。

- 構成要素別では、ハードウェアが2024年に世界ロボティクス市場シェアの63.8%を占め、ソフトウェアは2030年まで23.62%の年平均成長率での上昇が期待されています。

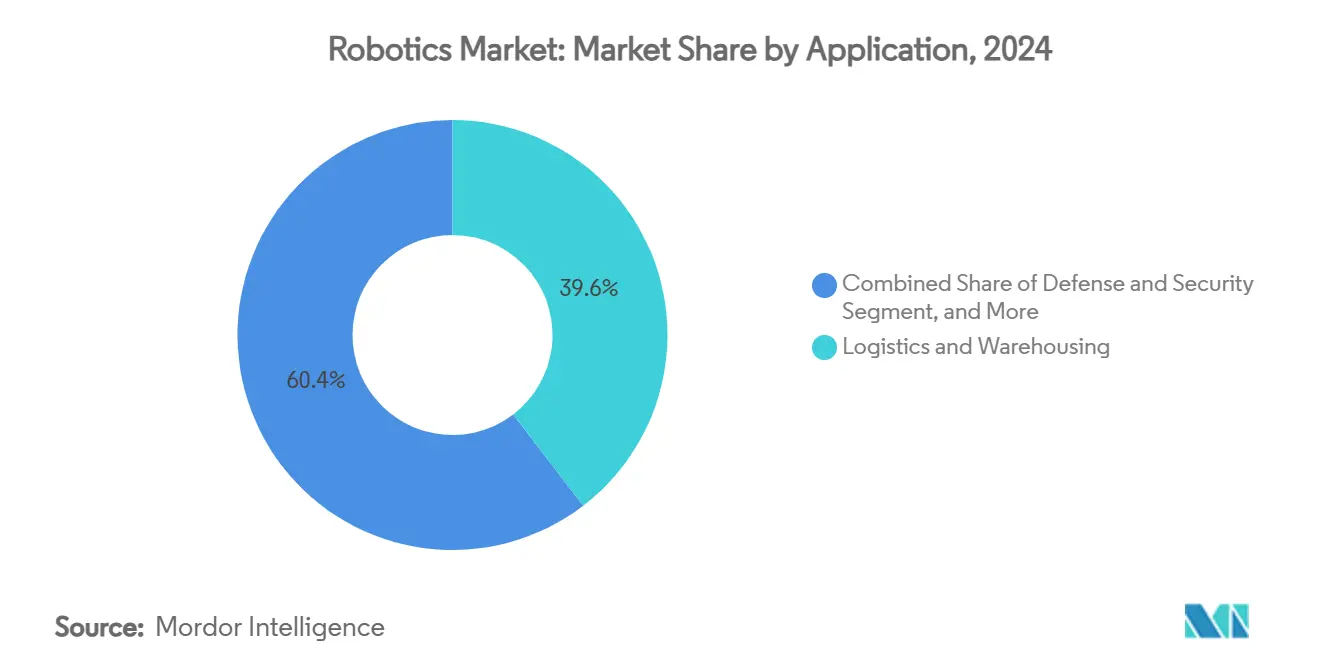

- 用途別では、物流・倉庫が2024年に世界ロボティクス市場規模の39.6%のシェアを占め、医療・外科ロボットは2030年まで21.93%の年平均成長率で進歩しています。

- エンドユーザー産業別では、自動車が2024年に29.2%のシェアを保持し、ヘルスケア事業者は2030年まで22.05%の年平均成長率での拡大が予測されています。

- 地域別では、アジア太平洋地域が2024年に世界ロボティクス市場シェアの38.1%を占め、中東が2025年から2030年の間に21.84%の年平均成長率で最速の拡大を記録しています。

世界ロボティクス市場のトレンドと洞察

成長促進要因影響分析

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 労働力不足に起因する自動化需要の高まり | +4.2% | 世界、北米、欧州、日本で深刻な影響 | 中期(2~4年) |

| ロボットの機能時間当たり平均価格の低下 | +3.8% | 世界、特にアジア太平洋地域・中東・アフリカの新興市場 | 短期(2年以内) |

| ローコードロボットプログラミングプラットフォームの普及 | +2.9% | 世界、北米・欧州での早期採用 | 中期(2~4年) |

| G-7における製造業国内回帰への財政支援 | +3.1% | 北米、欧州、日本 | 長期(4年以上) |

| eコマース3PLによる倉庫AMR導入 | +3.7% | 世界、主要eコマース市場に集中 | 短期(2年以内) |

| 国家レベルのヒューマノイドR&Dミッション | +2.5% | 中国、日本、韓国、世界市場への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働力不足に起因する自動化需要の高まり

日本、米国、西欧の大部分における人口動態の逆風は、自動化をコスト削減から生産能力確保モードへと転換させました。G-7製造業全体で未充足の工場欠員は2024年に200万の職種を超え、日本のロボット密度は従業員10,000人当たり399台に達し、過去最高を記録しました。[1]Asian Robotics Review, "Why So Little Robot Automation in America?," asianroboticsreview.com ステランティスなどの自動車メーカーは、反復性ストレス傷害を削減しつつ雇用数を維持する人間中心のロボットセルを採用し、協働展開への細やかな推進を示しています。[2]Wall Street Journal, "Robots Are Looking Better to Detroit as Labor Costs Rise," wsj.com これらの構造的ギャップは経済サイクルを通じて持続するため、世界ロボティクス市場は恩恵を受け、ベンダーにGDPの変動性から切り離された予測可能な需要基盤を与えています。

機能時間当たりロボット平均価格の低下

構成要素のコモディティ化と大規模生産により、協働ロボット価格は2024年以降年約15%低下し、ソフトウェアアップグレードは価格に対するパフォーマンスを2倍にしました。[3]Machinery Market, "Cobot market exceeds USD 1 billion in 2023," machinery-market.co.uk 中国のサプライヤーは、エントリーレベルのヒューマノイドを19万9,000人民元(2万7,512米ドル)で販売し、ロボットを中小工場の設備投資予算内に収めました。ハードウェアコストが下落すると、中小・新興市場メーカー間で導入曲線が急勾配となり、世界ロボティクス市場の対象可能なプールが拡大しています。

ローコードロボットプログラミングプラットフォームの普及

Robot Operating System 2をベースに構築されたローコードインターフェースにより、ドメイン専門家はドラッグアンドドロップツールや音声を通じてタスクを設定でき、展開サイクルを数か月から数週間に短縮し、統合費用を約40%削減できます。フランスの開発者Inboltは、社内に自動化エンジニアを持たないSME顧客において70%高速な稼働開始を記録しました。この転換は複雑性を製造現場からクラウドプラットフォームに再配分し、世界ロボティクス市場内でソフトウェア収益パイを拡大しています。

G-7における製造業国内回帰への財政支援

米国CHIPS法は、義務として先進ロボティクスを組み込む国内半導体工場に520億米ドルを注入し、EUは復興基金の20%をデジタル自動化に充てています。日本のSociety 5.0プログラムは協働システムの加速償却を認め、登録企業間で25%の投資ジャンプを促しています。これらの政策レバーは反循環需要を注入し、民間部門の減速から世界ロボティクス市場を保護しています。

制約要因影響分析

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小企業の統合スキルギャップの持続 | -2.8% | 世界、特に発展途上市場で深刻 | 中期(2~4年) |

| 先進サーボの地政学的輸出規制 | -2.1% | 世界、中米貿易に集中的影響 | 短期(2年以内) |

| 希土類磁石価格変動 | -1.9% | 世界、高性能ロボティクスに影響 | 短期(2年以内) |

| ROS展開におけるサイバーセキュリティ脆弱性 | -1.6% | 世界、重要インフラでより高い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業統合スキルギャップの持続

中小企業の68%がロボティクス展開のためのエンジニアリング人材を依然として欠いており、投資回収期間を延長し、利用率を抑制しています。インテグレーターは都市部ハブに集中し、地方企業にはサービスが行き届いていません。加速されたスキル開発やターンキーサービスモデルなしには、世界ロボティクス市場は相当な潜在需要を未開拓のまま残しています。

先進サーボの地政学的輸出規制

厳格化された米国チップ規制と中国の希土類制限により、一部の西側バイヤーのサーボ価格が15~25%上昇し、再設計やデュアルソーシング移行を促して展開を遅らせています。世界ロボティクス市場はより高い投入コストを吸収し、現地化戦略を通じて供給リスクを緩和していますが、短期的な摩擦がスムーズな拡大を阻害しています。

セグメント分析

ロボット種類別:産業優位性内での協働上昇

産業用ロボットは2024年に世界ロボティクス市場の71.4%を占め、高スループットの自動車・電子機器組立ラインからの持続的な需要に支えられています。しかし、協働ロボットは2030年まで26.71%の年平均成長率で拡大し、安全認証された力覚センシングと3万米ドル未満の価格タグによって中小企業の予算内に収まることで支えられています。このピボットは、フェンスで囲まれたラインではなく、柔軟で人間が監督するセルが世界ロボティクス市場の次の展開波を推進することを示しています。

中国の協働ロボットメーカーの急増により、2017年から2024年の間に国内シェアが35%から73%に上昇し、価格競争を激化させ、世界的な台数成長を加速させました。サービスロボットニッチも繁栄しています:外科システムは2024年に39億2,000万米ドルを超え、ヘルスケアが最も急成長するエンドユースであることを再確認しています。この多様化は世界ロボティクス市場の循環性を削減し、単一セクターの低迷に対してハードウェアベンダーをクッションしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

構成要素別:ハードウェア主導からソフトウェアインテリジェンスへの転換

ハードウェアは依然として2024年支出の63.8%を占めていますが、人工知能が主要な価値推進要因となるにつれて、ソフトウェア収益は年23.62%成長する予定です。より高次の制御スタックには、ABBのOmniCoreプラットフォームで25%高速なサイクル時間と20%低い電力使用を実現するクラウド分析と強化学習が組み込まれています。顧客が設備投資から運営費用モデルに移行するにつれて、サブスクリプションベースのRobot-as-a-Serviceの世界ロボティクス市場規模は2030年までに3倍になると予測されています。

統合、リモート監視、予測保守をカバーするサービス収益は、ベンダーロックインをさらに強化します。その結果、ソフトウェアとサービスが曖昧になり、アップデート権限とサイバーセキュリティパッチを複数年契約に組み込みます。この傾向は利益プールを再配線し、世界ロボティクス市場内で純粋にハードウェア中心の挑戦者に対する参入障壁を高めています。

用途別:物流リーダーシップと医療勢い

eコマースフルフィルメントハブは、レイアウト見直しなしでインストールできる自律移動プラットフォームに支えられて、物流・倉庫ロボットを2024年に39.6%のシェアに押し上げました。一方、医療・外科システムは、腹腔鏡方法と比較して入院期間短縮と手術精度向上の証拠により、21.93%の年平均成長率を記録しています。外科プラットフォームの世界ロボティクス市場規模は2030年までに74億2,000万米ドルに達する軌道にあり、堅調なヘルスセクターの需要を示しています。

DARPAのRACER Heavy自律車両などの防衛プログラムは、オフロードおよび海上無人システムに対する需要の高まりを強調し、用途リスクを多様化しています。ホスピタリティチェーンが衛生プロトコルを標準化するにつれて、清掃・消毒ロボットは30%の売上成長を記録しています。この使用事例の幅広さは、世界ロボティクス市場の長期的勢いを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー産業別:自動車プラトーvsヘルスケア急上昇

自動車は2024年に29.2%のシェアを維持しましたが、ほとんどの塗装、溶接、組立ラインがすでに成熟した自動化を採用しているため、その成長曲線は平坦化しています。対照的に、規制承認と人口動態上の必要性に推進される病院と外来センターは22.05%の年平均成長率を示し、ヘルスケアを世界ロボティクス市場収益の新しいフロンティアとして位置付けています。

電子・半導体プレーヤーは精度とクリーンルーム遵守を維持するため、着実なロボティクス投資を維持しています。日本のFabプロジェクトへの51億5,000万円(4,600万米ドル)相当の政府助成金がさらに導入を刺激しています。食品・飲料企業は、ダウンタイムを70%削減し月9,000米ドルを節約するガイド付き切り替えモジュールを適用しています。この業界横断の組み合わせは、世界ロボティクス市場内のソリューションベンダーにキャッシュフローを多様化しています。

地域分析

アジア太平洋地域は2024年に世界ロボティクス市場シェアの38.1%を確保し、中国の年間43万台の産業用ロボット設置と世界のロボティクス特許付与の3分の2に支えられています。中国の工場はリチウムイオン電池と民生電子機器ラインにロボットを統合し、国内ブランドが輸出を拡大し、地域のコスト競争力を世界ロボティクス市場に組み込んでいます。日本は中国の需要復活と国内人口動態圧力により、ファナックで2024年に1,802億円(16億4,000万米ドル)の利益を計上しました。韓国の26億米ドルの官民プログラムは、ヒューマノイド専門知識をバッテリー工場自動化に向けてチャネル化し、戦略的優先順位を強調しています。

中東は、政府系ファンドが炭化水素余剰を産業デジタル化、物流、ヘルスケアロボティクスに転用するにつれて、2030年まで最高の21.84%年平均成長率を記録しています。アラブ首長国連邦の自由貿易地域は、地域eコマースフローにサービスを提供し、季節労働者への過度の依存を削減するため、倉庫AMRを試験しています。国家プログラムはさらに、グローバルインテグレーターを惹きつける先進製造ハブに資金を提供し、世界ロボティクス市場の対象可能な基盤を拡大しています。

北米の需要は、CHIPS法に支援されたファブとAndurilへの6億4,220万米ドルの海軍対ドローン契約などの防衛契約に推進されて、回復力を維持しています。欧州は安全な人間ロボット協働標準と持続可能性目標に焦点を当て、人工知能統合への年6,900万ユーロ(7,500万米ドル)のドイツ資金提供に支援されています。両地域はコモディティサブアセンブリをアジアにアウトソースしつつ、高価値ソフトウェアと統合に投資を増やし、世界ロボティクス市場内でのバーベル戦略を反映しています。

競争環境

世界ロボティクス市場は適度に分散しており、トッププレーヤーが特定のニッチを支配している一方で、集中的な参入者からの激しい挑戦に直面しています。ファナック、ABB、KUKAなどの日本・欧州の既存企業は、独自のサーボ技術と世界規模のサービス範囲を通じて高ペイロード産業セグメントを支配し続けています。規模と国家支援に支援された中国ベンダーは、ハードウェア価格を下回り、国内協働ロボット市場の73%を保持し、輸出野心を加速させています。

戦略的に、主要企業はマージンを守るために垂直統合とソフトウェアスタッキングを追求しています。ABBは、AI ソフトウェア資産の積極的買収のための貸借対照表柔軟性を解放するため、24億米ドルの2024年収益と推定されるロボティクス部門のスピンオフを意図しています。ファナックは継続収益を拡大するためパートナーシップを通じてクラウド分析を強化しています。一方、Locus Roboticsなどのサービスロボット破壊者は、顧客参入障壁を下げ長期年金ストリームを獲得するためにRobot-as-a-Service契約を活用し、既存企業の従来の製品販売拠点を侵食しています。

専門家は、ドメインの複雑性と規制負担が保護的な堀を作り出す医療、防衛、消毒ロボットのホワイトスペースを活用しています。Intuitive Surgicalは手術分析を通じて病院のスティッキネスを深化させ、Andurilはソブリン級サイバーセキュリティを要求する複数年防衛契約を確保しています。サイバーリスク緩和サービスと統合コンサルタンシーは、このように高マージンの付属品として出現し、世界ロボティクス市場に競争力の層を追加しています。

ロボティクス業界リーダー

-

安川電機株式会社

-

株式会社デンソー

-

ファナック株式会社

-

ABB Ltd.

-

KUKA AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ABBは2026年第2四半期までにロボティクス部門を上場する計画を発表し、高成長自動化資産を分離し、投資家への戦略的明確性を鋭くすることを目指しています。

- 2025年5月:DARPAのRACERプログラムは12トンのオフロード・プラットフォームでフェーズ2に移行し、潜在的デュアルユース用途を持つ頑強な自律システムへの国家支援を実証しています。

- 2025年4月:RLWRLDは1,480万米ドル、Standard Botsは6,300万米ドルを調達し、AIネイティブ制御スタックを加速させ、ソフトウェアファーストロボティクスプレーヤーへのベンチャーキャピタルの関心を強調しています。

- 2025年3月:Andurilは対ドローン・ソリューションのための10年間、6億4,220万米ドルの海軍契約を獲得し、安定した需要垂直としての防衛ロボティクスを強化しています。

世界ロボティクス市場レポートスコープ

ロボティクス市場調査は、世界の様々なエンドユーザー産業で使用される産業用およびサービスロボティクスの種類から生成される収益を定義しています。本調査には、最も採用された戦略の定性的カバレッジと新興市場における重要なベース指標の分析が含まれています。スコープに含まれる産業用ロボットには、直線ロボット(直交座標およびガントリーロボット)、SCRRAロボット、多関節ロボット、並列ロボット(デルタ)、円筒ロボットなどが含まれます。サービスロボット市場推定では、調査スコープに含まれるサービスロボットの種類には、専門(プロフェッショナル、個人/家庭用、エンターテインメントなど)が含まれています。

ロボティクス市場は技術タイプ別(産業用およびサービス)、エンドユーザー別(産業用ロボットのエンドユーザー[自動車、食品・飲料、電子機器、その他の産業用ロボットエンドユーザー]およびサービスロボットのエンドユーザー[物流、軍事・防衛、医療・ヘルスケア、その他のサービスロボットエンドユーザー])、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルでの価値で提供されています。

| 産業用ロボット |

| サービスロボット |

| 協働(コボット) |

| モバイル/AMR |

| ハードウェア |

| ソフトウェア |

| サービス(統合、RaaS) |

| 製造・組立 |

| 物流・倉庫 |

| 医療・外科 |

| 防衛・セキュリティ |

| 検査・保守 |

| 清掃・消毒 |

| 自動車 |

| 電子・半導体 |

| 食品・飲料 |

| ヘルスケア事業者 |

| 軍事・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他アフリカ |

| ロボット種類別 | 産業用ロボット | |

| サービスロボット | ||

| 協働(コボット) | ||

| モバイル/AMR | ||

| 構成要素別 | ハードウェア | |

| ソフトウェア | ||

| サービス(統合、RaaS) | ||

| 用途別 | 製造・組立 | |

| 物流・倉庫 | ||

| 医療・外科 | ||

| 防衛・セキュリティ | ||

| 検査・保守 | ||

| 清掃・消毒 | ||

| エンドユーザー産業別 | 自動車 | |

| 電子・半導体 | ||

| 食品・飲料 | ||

| ヘルスケア事業者 | ||

| 軍事・防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

レポートで回答される主要質問

世界ロボティクス市場の現在の規模は?

世界ロボティクス市場は2025年に736億4,000万米ドルに達し、年平均成長率20.28%で2030年までに1,853億7,000万米ドルに達すると予測されています。

世界ロボティクス市場で最も急成長しているセグメントは?

協働ロボットが最高成長を示し、安全機能、低コスト、プログラミングの容易さが中小企業を惹きつけることで、2030年まで26.71%の年平均成長率で拡大しています。

最も急速な拡大を記録する地域は?

中東が政府系ファンドの自動化投資と物流ハブ開発を背景に21.84%の年平均成長率で地域成長をリードしています。

なぜソフトウェアがハードウェアより重要になっているのか?

人工知能制御、クラウド接続、Robot-as-a-Service契約がパフォーマンスと継続的アップデートを提供し、価値獲得をソフトウェアと継続サービスにシフトしています。

中小製造業者にとって最大の障壁は何か?

統合とプログラミングのスキル不足、サイバーセキュリティリスクと構成要素供給摩擦が、ハードウェア価格低下にもかかわらず中小企業の導入を遅らせています。

ベンダー環境はどの程度分散しているか?

上位5社メーカーが収益の約55%を保持し、適度な集中を示しています;ニッチ参入者はヘルスケア、防衛、サービスロボット用途で繁栄しています。

最終更新日: