トルコ住宅用不動産市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

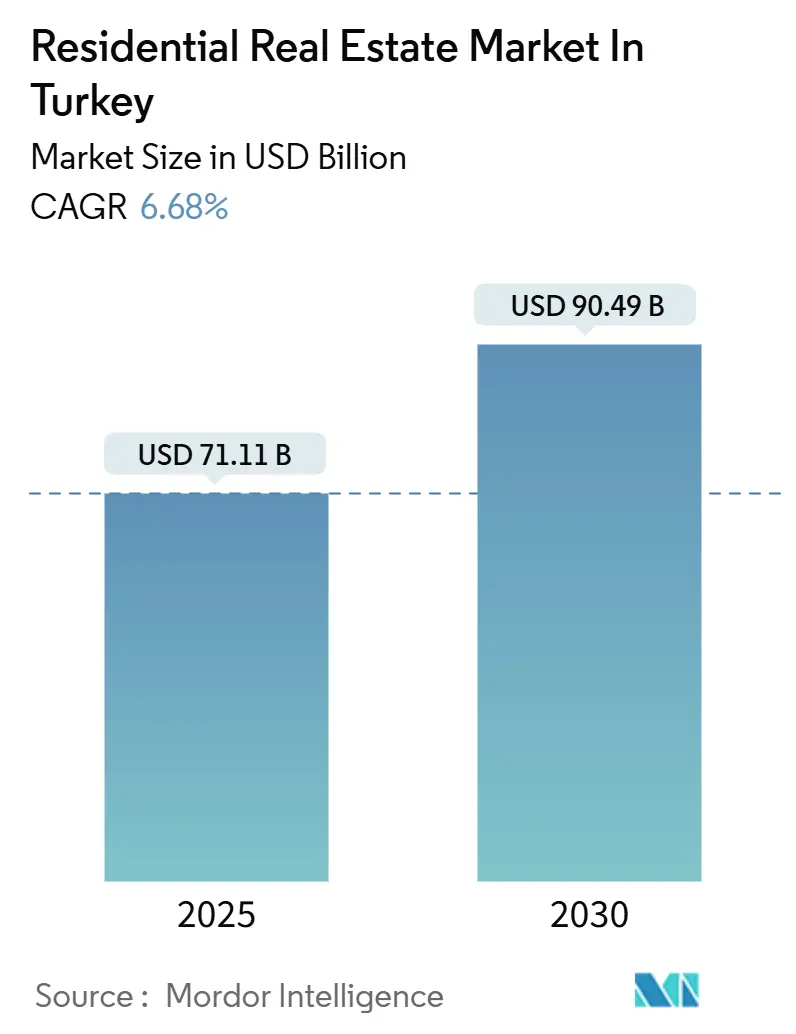

| 市場規模 (2025) | 71.11 十億米ドル |

| 市場規模 (2030) | 90.49 十億米ドル |

| 成長率 (2025 - 2030) | 6.68% CAGR |

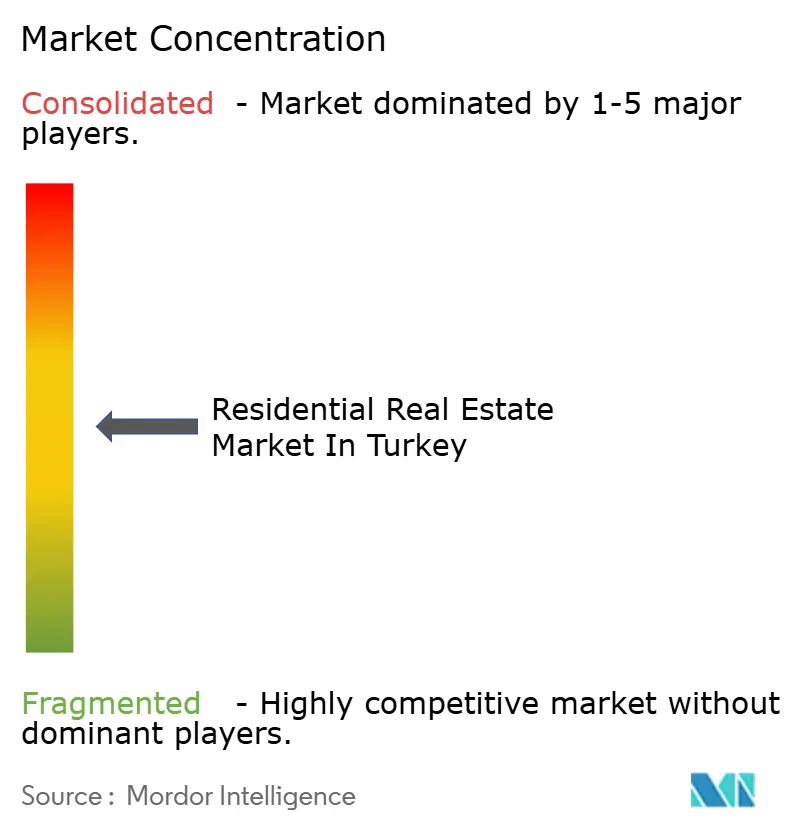

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ住宅用不動産市場分析

トルコ住宅用不動産市場は2025年に711億1,000万米ドルと評価され、2030年までに904億9,000万米ドルに達すると予測されており、年平均成長率6.68%で成長する。トルコ住宅用不動産市場は、大規模な都市再生プログラム、特定セグメントにおける優遇住宅ローン政策、持続的な外国資本流入によって支えられている。2023年のカフラマンマラシュ地震後の地震による再建は、引き続き建設量を下支えしており、イスタンブール運河などのインフラメガプロジェクトは、長期的な価格上昇を支える新たな開発回廊を開いている。根強いインフレに対して、需要の底堅さは、住宅がヘッジとしての役割を果たすことと、大都市圏におけるミレニアル世代の世帯形成に由来している。高い名目金利にもかかわらず、都市改造およびグリーン認証プロジェクトに対する住宅ローンスプレッドは依然として有利であり、トルコ住宅用不動産市場において一次販売を維持している。

主要レポートのポイント

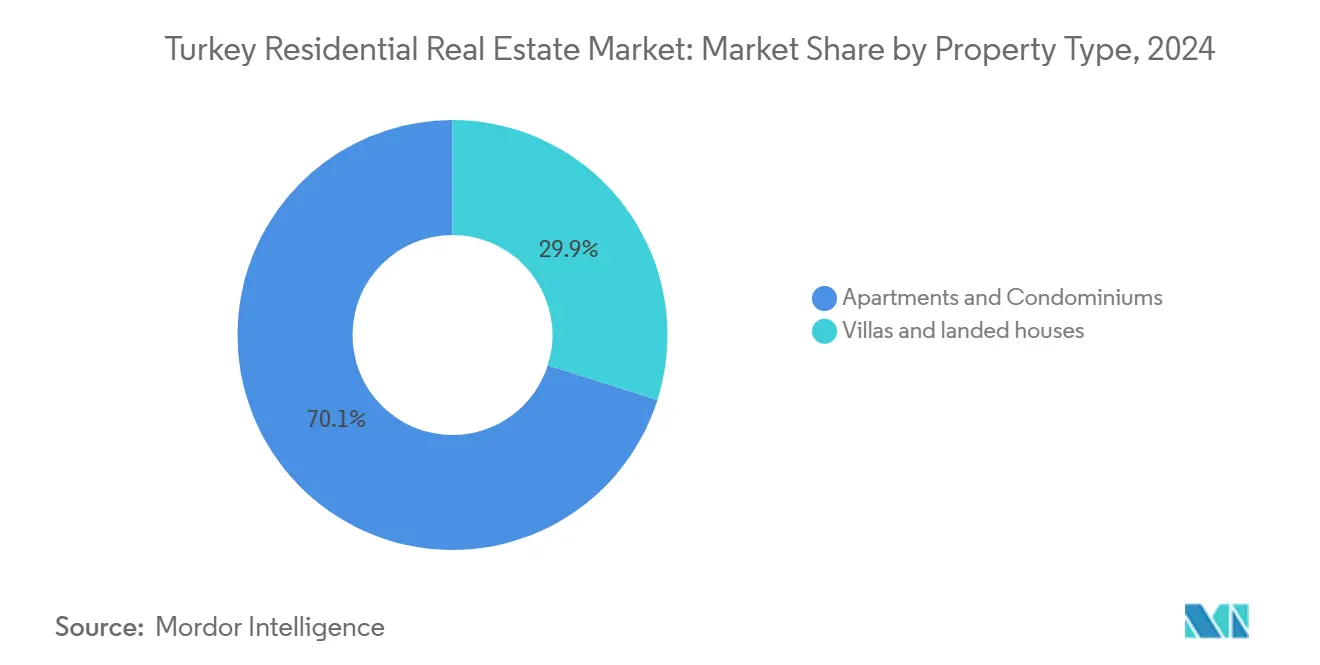

- 物件タイプ別では、集合住宅・マンションが2024年のトルコ住宅用不動産市場シェアの70.1%を占めた。戸建て住宅は2030年まで年平均成長率6.88%で拡大すると予測される。

- 価格帯別では、中間価格帯セグメントが2024年のトルコ住宅用不動産市場の50.1%を占め、高級物件は2030年まで年平均成長率6.96%で成長すると予測される。

- ビジネスモデル別では、一次販売が2024年のトルコ住宅用不動産市場の56.1%を占めた。二次取引は2030年まで7.35%の最高予測年平均成長率を記録する。

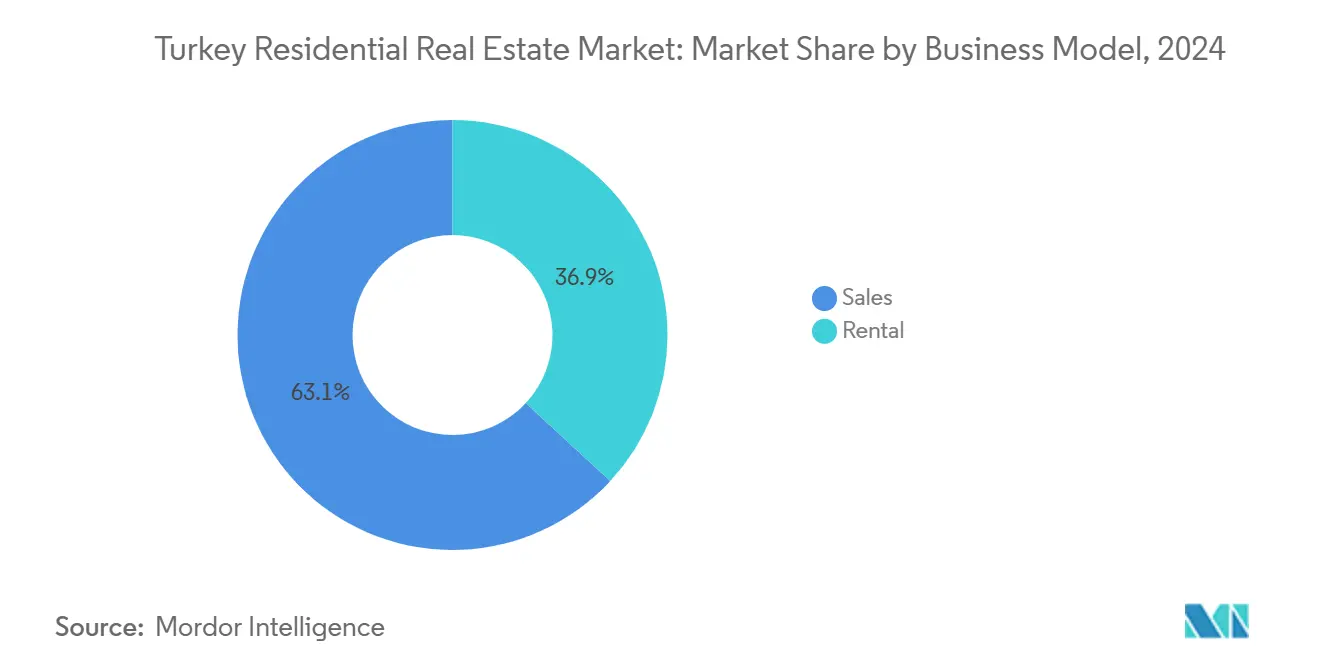

- 販売形態別では、所有権取引が2024年のトルコ住宅用不動産市場規模の63.1%のシェアを獲得した。賃貸は見通し期間中に年平均成長率7.55%で成長している。

- 主要都市別では、イスタンブールが2024年のトルコ住宅用不動産市場の31.5%を占め、アンタルヤは2030年まで年平均成長率7.68%で最も成長が速い都市である。

トルコ住宅用不動産市場の動向と洞察

推進要因影響分析

| 推進要因 | (~)年平均成長率予測への影響率 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 老朽化した住宅ストックを置き換える都市再生プログラム | +1.8% | 全国、イスタンブール中心 | 中期(2~4年) |

| 2024年規制後の競争力のある住宅ローン制度 | +1.2% | 全国、主要都市 | 短期(2年以内) |

| 急速な都市化とミレニアル世代の世帯形成 | +1.1% | イスタンブール、アンカラ、イズミル | 長期(4年以上) |

| 投資による市民権取得制度 | +0.9% | イスタンブール、アンタルヤ、沿岸地域 | 長期(4年以上) |

| 新たなウォーターフロントゾーンを開くイスタンブール運河 | +0.7% | イスタンブール | 長期(4年以上) |

| アナトリアにおける製造ハブの拡大 | +0.6% | 中央および東部アナトリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市再生("Kentsel Dönüşüm")プログラムが住宅ストックの近代化を加速

トルコの包括的なKentsel Dönüşümイニシアチブは、耐震性の脆弱な構造物を建築基準に準拠した建物に置き換えることを目的としている。2023年の地震後、勢いは強まった。地震は600億米ドルの損害をもたらし、そのうち54.9%が住宅の破損に関連していた。イスタンブールの「Yarısı Bizden」制度だけでも、2024年までに106,000件を超える申請を処理し、213棟の建物に7,200万米ドルを投入した。1戸当たり最大48,000米ドルの助成金は、解体と再建に対する乗数効果を生み出し、安定した施工業者のパイプラインを下支えしている。これらの補助金の体系的な性質は、有機的な供給サイクルに依存する競合国とトルコを差別化し、新築住宅に対する複数年の需要を確保している。その結果、トルコ住宅用不動産市場は、予測可能なプロジェクトフローと高まる貸し手の信頼から恩恵を受けている。

高水準の政策金利にもかかわらず、競争力のある住宅ローン環境が出現

2024年に採択された規制上の微調整により、銀行は認定された都市改造およびグリーン認証住戸の住宅ローンを名目貸出金利以下で価格設定できるようになった。住宅ローン金利は39.6%まで低下したが、平均商業信用コストは49%付近にとどまった。国営のZiraat Bankはこのセグメンテーションを例示している。住宅ローンはリテールブックの38%を占めるが、不良債権は0.1%にとどまっている。優遇融資チャネルは、初回購入者およびサステナビリティ基準に準拠する投資家にとっての手頃な価格を維持している。この標的型アプローチは、吸収率に対する金利の足かせを緩和し、トルコ住宅用不動産市場における一次販売量を維持している[1]トルコ共和国中央銀行、「週次金融・銀行統計-2025年4月」、トルコ共和国中央銀行、tcmb.gov.tr。

投資による市民権取得プログラムが外国資本アクセスを拡大

トルコ市民権のための40万米ドルの不動産購入基準は、中東、北アフリカ、独立国家共同体からの投資家を引き付け続けている。取引データは機密のままであるが、土地登記の数字は、外国人バイヤー比率が月間登記の40%を超えるイスタンブールおよびアンタルヤ沿岸地区において、持続的な勢いを示している。この規則の恒久性は、合理化された居住処理と相まって、国境を越えた取引フローを下支えする政策の確実性を提供している。外国資本はしばしば高級ウォーターフロント資産をターゲットとし、1平方メートル当たりの価値を全国平均をはるかに上回るレベルまで引き上げている。付随的なサービスエコシステム-法務、不動産管理、家具-は並行して拡大し、トルコ住宅用不動産市場の経済的フットプリントを増幅させている。

急速な都市化とミレニアル世代の世帯形成がコア需要を維持

2025年から2030年までの間に、トルコの3大都市圏は、公式人口登録によると、二次都市からの移住に主導されて、200万人を超える新規居住者を追加すると予測されている。ミレニアル世代-現在都市世帯の3分の1以上を占める-は、公共交通機関への近接性、デジタル接続性、エネルギー効率を優先している。開発業者は、トランジット指向回廊内にコリビング、小売、オフィスアメニティをバンドルした統合複合用途プロジェクトで対応している。世帯形成の勢いは、インフレ関連の手頃な価格への圧力を相殺し、ベースライン吸収を一貫して維持している。その結果、トルコ住宅用不動産市場は、循環的なボラティリティを緩和する多様化されたバイヤーミックスを維持している。

制約要因影響分析

| 制約要因 | (~)年平均成長率予測への影響率 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 購買力を侵食する通貨変動とインフレ | -1.4% | 全国 | 短期(2年以内) |

| 建設コストを引き上げる地震リスクコンプライアンス | -0.8% | 西部地震ゾーン | 中期(2~4年) |

| 2023年以降の保険料の上昇 | -0.6% | 地震多発地域 | 短期(2年以内) |

| 二次都市からの中間層人材流出 | -0.5% | 内陸部の県 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通貨変動が家計の手頃な価格を制約

消費者物価インフレは2025年1月に42.1%に達し、実質所得を圧縮し、住宅ローン適格性の中央値基準を引き下げた。リラの変動は輸入材料コストを上昇させ、開発業者は毎週入札価格を再開せざるを得ず、オフプラン購入者にとっての価格の可視性を損なっている。賃金上昇はインフレを部分的に相殺するが、不一致により購入決定が遅れ、販売サイクルが長期化する。開発業者は、通貨リスクをヘッジするために、米ドル建ての延長分割払いプランを導入することが増えている。マクロ安定性が回復するまで、為替レートの不確実性は、トルコ住宅用不動産市場に対する最も強力なブレーキであり続ける。

より厳格な耐震コンプライアンスが建設コストを上昇させる

2023年の地震後に導入された改訂建築基準は、より高い鉄筋密度、義務的な耐力壁比率、認定された低炭素セメントを義務付けている。業界推定では、1平方メートル当たり15~20%の追加コスト負担が見込まれる。保険普及率も上昇しており、保険会社がポリシーを発行する前に堅牢なエンジニアリング監査を要求するため、開発業者にとっての初期費用がさらに増加している。これらの基準はライフサイクルの回復力を向上させるが、エントリーレベルの価格を引き上げ、中所得層の購入者のアクセスを制限している。したがって、コストとコンプライアンスのトレードオフは、トルコ住宅用不動産市場の長期的な成長ポテンシャルを抑制している[2]トルコ規格協会、「グリーンセメント規格TS 15000(2025年改訂版)」、トルコ規格協会、tse.org.tr。

セグメント分析

物件タイプ別:集合住宅が都市密度を支え、戸建て住宅が勢いを増す

集合住宅・マンションは、2024年のトルコ住宅用不動産市場の70.11%を占め、土地制約のある大都市圏における縦型生活規範を反映している。都市改造ゾーン内の複数タワープロジェクトは、共有基礎と組立式ファサードを活用して1戸当たりのコストを削減し、安定した中間層の取り込みを確保している。イスタンブールのArnavutköy地区では、TOKİの24,150戸のマスタープランがこの規模主導型モデルを例示しており、計画された地下鉄延伸と住宅密度を調整している。トルコ住宅用不動産市場規模における集合住宅は、都心部の再生スキームと連動して拡大すると予測されており、2030年までリーダーシップを維持する。

戸建て住宅は29.89%のシェアを占めるが、物件タイプの中で最速の6.88%の年平均成長率を記録している。購入者は、プライベートガーデンとホームオフィススペースへの需要を挙げており、これらの選好はパンデミックのロックダウン中に強化された。ボドルムとフェティエのプレミアム戸建てプロジェクトは、都心部価格の2~3倍で取引されており、外国人購入者の需要に支えられている。計画密度の制限により大量展開は制限されるが、高額な価格が開発業者の利益率を下支えしている。その結果、集合住宅が量を支える一方で、戸建て住宅はより広範なトルコ住宅用不動産業界における利益率の多様化レバーを提供している。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが入手可能

価格帯別:中間価格帯住戸がコア量を確保し、高級が急増

中間価格帯住宅は、2024年のトルコ住宅用不動産市場の50.12%を占め、給与所得世帯の需要と公的住宅ローン支援によって推進されている。開発業者は、120,000米ドルから220,000米ドルの間で住戸をパッケージ化し、コスト規律と、補助金付き金利を解除するエネルギー効率機能とのバランスを取っている。A級建物の改修費用の最大40%をカバーする政府バウチャーは、グリーンアップグレードをさらに奨励している。したがって、中間層向け住戸のトルコ住宅用不動産市場規模は、年間供給パイプラインの安定化基盤であり続けている。

取引の23.11%を占める高級物件は、市民権を動機とした流入が沿岸およびウォーターフロント需要を押し上げるため、年平均成長率6.96%で成長している。イスタンブール運河沿いのプライム住戸は、周辺地区を25%上回るプレミアムで土地事前販売を確保している。アンタルヤのエステート規模のリゾートは、ブランドレジデンスとホテルアメニティを統合し、賃貸利回りと資本利得の上昇の両方を獲得している。購入者ベースは狭いにもかかわらず、堅調なエクイティファイナンスとドル連動価格設定は、高級層をリラ下落から守り、トルコ住宅用不動産市場への安定した貢献を確保している。

ビジネスモデル別:一次販売が優勢だが、二次市場が成熟

一次販売は、2024年のトルコ住宅用不動産市場の56.12%を占めており、新築住戸が税制優遇措置と耐震コンプライアンスの保証を享受しているためである。国営開発業者からの大量リリースは、1戸当たりの土地コストを圧縮し、積極的なプロモーションキャンペーンを可能にしている。多くのオフプラン購入は、建設マイルストーンに連動した段階的支払いスケジュールを採用しており、即座の現金支出を削減している。この融資アーキテクチャは、金利急上昇時でも量を支え、トルコ住宅用不動産市場における一次販売の支配的な役割を維持している。

二次取引は、43.88%と小さいものの、デジタル化された証書と評価データベースが流動性を改善するため、年平均成長率7.35%を記録している。例えば、HalkalıとKapıkule間の鉄道アップグレードは、トラキア回廊の再販価格を1年で5~8%引き上げた。即座の賃貸収入を求める投資家は、サービスの行き届いた地域の既存ストックに引き寄せられ、空室潜在期間を短縮している。リノベーションサービスの増加も、アフターマーケット価値を追加し、トルコ住宅用不動産業界内での二次市場の受容を促進している。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが入手可能

販売形態別:所有権が優勢だが、賃貸が加速

販売取引は、2024年のトルコ住宅用不動産市場の63.11%を占めており、インフレに対するヘッジとしての資産所有に対する文化的選好に下支えされている。市民権適格性のために権利証書を保持する必要性により、外国資金はほぼ独占的に購入取引に誘導される。国内購入者も同様に所有権を優先し、賃金指数化条項を反映した延長分割払いを通じて取得に資金を供給している。

36.89%を占める賃貸は、モバイルプロフェッショナルおよび初回住宅購入の遅延により、年平均成長率7.55%で成長している。機関投資家の家主が出現しており、細分化された住戸を専門的に管理されたポートフォリオにまとめて、長期滞在および短期滞在の需要を満たしている。観光ゾーンにおける高利回りの短期賃貸は、年換算リターンが8%を超え、ビルドトゥレント形式に資本を引き付けている。賃貸収入の物語は、トルコ住宅用不動産市場内で景気循環対抗的な板を提供している。

地域分析

トルコ住宅用不動産市場におけるイスタンブールの優位性は、雇用密度、輸送アップグレード、国家支援メガプロジェクトの比類のない組み合わせに基づいている。「Yarısı Bizden」助成プログラムはすでに耐震改修に7,200万米ドルを投入しており、安全な高密度化への公式のコミットメントを示している。同時に、運河沿いのゾーニング改訂により、ウォーターフロント在庫が拡大し、市民権ルートを求める国内プレミアム購入者と外国投資家の両方を引き付けている。その結果、都市は全国的な信用引き締め局面でも流動性を維持し、全体的な取引量を支えている[3]戦略・予算大統領府、「第12次開発計画(2024~2028年)」、戦略・予算大統領府、sbb.gov.tr 。

アンタルヤの台頭は、ライフスタイル移住者と観光主導型投資家からの二重需要を反映している。湾岸諸国国民に対するビザ自由化とオープンスカイ航空協定の継続は、季節的な訪問者数を押し上げ、短期収入のファンダメンタルズを強化している。新しいマリーナとクルーズ港のアップグレードは、訪問者の滞在を延長し、それがブランドレジデンスの稼働率を引き上げる。このようなインフラの押し上げは、レジャー支出と住宅吸収が相互に強化し合う好循環を浮き彫りにし、アンタルヤを相対的な成長ベースで競合大都市圏よりも前に推進している。

コンヤやカイセリなどの内陸部の製造ハブは、トルコ住宅用不動産市場の分散ポテンシャルを例証している。輸出志向産業に対する政府インセンティブパッケージは、熟練労働者の流入を生み出し、組織化された工業地帯近くの中価格帯集合住宅への需要を刺激している。しかし、大学教育を受けた人材のイスタンブールおよび沿岸地域への外向きの移住は、依然として逆風である。アナトリア内陸部をマルマラ港に結ぶ鉄道回廊は、物流時間を削減し、それによって賃金上昇、最終的には地元の住宅需要を支援することにより、この乖離を緩和することを目指している。したがって、地域開発計画は、大都市圏の磁力と地方の振興とのバランスを取り、市場拡大へのより広範な参加を確保するよう努めている。

競争環境

トルコ住宅用不動産市場における競争は、国営開発業者が大規模な社会および都市改造プロジェクトを支配し、民間企業がニッチおよびプレミアム機会を追求する二重構造によって特徴付けられる。住宅開発局(TOKİ)に支援されているEmlak Konut GYOは、2024年に10億米ドルの収益を計上し、段階的リリース向けに確保された広大な土地バンクを保有している。その規模の優位性は、費用対効果の高い調達と有利なインフラ連携を確保し、小規模なライバルを大規模区画入札から締め出している。

Sinpaş GYOやSur Yapıなどの民間開発業者は、アメニティの密度-統合学校、ヘルスクリニック、小売大通り-を通じて差別化するブランドライフスタイル複合施設に焦点を当てている。資金調達戦略は、ドル指数化債権に裏付けられた事前販売に軸足を移し、リラ下落リスクを軽減している。外国のホスピタリティグループとのパートナーシップは、共同ブランドのレジデンスホテルハイブリッドを導入し、価格プレミアムと国際的なマーケティングリーチを可能にしている。これらの提携は、デザインとサービスのイノベーションが、トルコ住宅用不動産市場内で防御可能なニッチをどのように提供するかを例証している。

サステナビリティと技術採用は、次の戦場を形成している。先行者は、BIM対応の建設を展開して廃棄物を削減し、グリーン住宅ローン割引の対象となるスマートホームセンサーを組み込んでいる。並行して、PropTech販売プラットフォームは、デジタル権利チェックとバーチャルツアーを通じてクロージングサイクルを短縮し、顧客獲得コストを削減している。建物管理システムに耐震モニタリングをハードワイヤリングする企業は、特にイスタンブールの改造地区において、評判上の優位性を獲得している。全体として、トルコ市場は、エンジニアリングの厳格さと顧客中心のアメニティを調整する企業に報いており、上位5社が年間引き渡しの推定45~50%を管理する中程度の集中傾向を強化している。

トルコ住宅用不動産業界のリーダー

Emlak Konut GYO

Toplu Konut İdaresi(TOKİ)

Sinpaş GYO

Sur Yapı

Ağaoğlu Şirketler Grubu

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Emlak Konut GYOは、イスタンブール運河に隣接するDursunköy住宅区画について28億米ドルの入札を開始し、運河沿い住宅の商業的立ち上げを示した。

- 2025年4月:中央銀行は、ベンチマーク貸出上限を変更しないまま、平均住宅ローン金利を39.6%に引き下げ、準拠プロジェクトに対する優遇融資を維持した。

- 2025年1月:TOKİは、Arnavutköyで商業アメニティに加えて24,150戸の住宅ユニットを入札し、運河回廊に連結された新築住宅の最大の単一トランシェをマークした。

- 2024年10月:イスタンブールの「Yarısı Bizden」キャンペーンは、213棟の構造物にわたって耐震改修助成金として7,200万米ドルを支払い、106,000件を超える申請が記録された。

トルコ住宅用不動産市場レポートの範囲

本レポートは、トルコ住宅用不動産市場に関する主要な洞察を提供しており、このセクターにおける技術開発、トレンド、政府が講じたイニシアチブ、および新型コロナウイルス感染症の市場への影響に焦点を当てている。また、市場の推進要因、制約要因などにも焦点を当てている。さらに、主要プレーヤーとトルコ住宅用不動産市場に存在する競争環境を分析している。

トルコの住宅用不動産市場は、タイプ別(マンションおよび集合住宅、戸建て住宅)、主要都市別(イスタンブール、ブルサ、アンタルヤ、フェティエ、ボドルム、その他のトルコ)にセグメント化されている。本レポートは、上記すべてのセグメントについて、トルコの住宅用不動産市場の金額ベース(10億米ドル)の市場規模と予測を提供している。

| 集合住宅・マンション |

| 戸建て住宅 |

| アフォーダブル |

| 中間価格帯 |

| 高級 |

| 販売 |

| 賃貸 |

| 一次(新築) |

| 二次(既存住宅再販) |

| イスタンブール |

| アンカラ |

| イズミル |

| アンタルヤ |

| その他のトルコ |

| 物件タイプ別 | 集合住宅・マンション |

| 戸建て住宅 | |

| 価格帯別 | アフォーダブル |

| 中間価格帯 | |

| 高級 | |

| ビジネスモデル別 | 販売 |

| 賃貸 | |

| 販売形態別 | 一次(新築) |

| 二次(既存住宅再販) | |

| 主要都市別 | イスタンブール |

| アンカラ | |

| イズミル | |

| アンタルヤ | |

| その他のトルコ |

レポートで回答される主要な質問

トルコ住宅用不動産市場の現在の規模は?

市場は2025年に711億1,000万米ドルと評価されており、2030年までに904億9,000万米ドルに上昇すると予測されている。

トルコで取引を支配する物件タイプは?

集合住宅・マンションは、2024年の取引の70.11%を占めており、都市密度の優先事項を反映している。

高級セグメントはどの程度の速さで成長すると予想されるか?

高級住宅は、外国人購入者の需要とウォーターフロント開発に後押しされ、2030年まで年平均成長率6.96%を記録する。

高い政策金利にもかかわらず、なぜ一部のプロジェクトで住宅ローン金利が低いのか?

銀行は、都市改造またはグリーンビルディング基準を満たす住戸に対して優遇価格設定を提供しており、実効住宅ローン金利を39.6%程度に維持している。

住宅面で最も成長が速い都市は?

アンタルヤは、観光回復と投資による市民権取得流入に牽引され、2030年まで年平均成長率7.68%でリードしている。

市場成長に対する主なリスクは何か?

通貨変動、建設コンプライアンスコストの上昇、保険料の上昇が、見通し期間に特定された主要な逆風である。

最終更新日: