南アフリカ住宅不動産市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

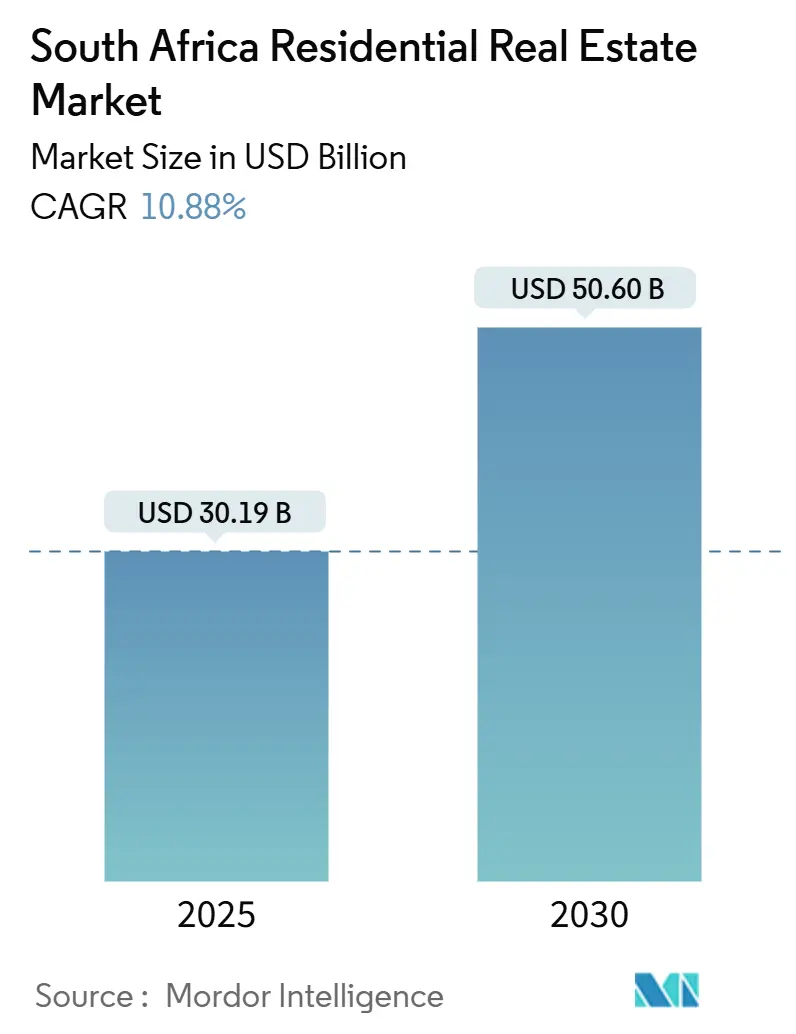

| 市場規模 (2025) | 30.19 十億米ドル |

| 市場規模 (2030) | 52.35 十億米ドル |

| 成長率 (2025 - 2030) | 10.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モルドー・インテリジェンスによる南アフリカ住宅不動産市場分析

南アフリカ住宅不動産市場は2025年に301億9,000万米ドルと評価され、2030年には506億米ドルに達すると予測され、年平均成長率10.88%で拡大しています。需要は、拡大する初回住宅購入資金補助金、二次的な沿岸都市への在宅勤務移住の増加、取引時間を短縮するプロップテック・エコシステムの活性化により、幅広く支えられています。特にハウテン州と西ケープ州における手頃な価格の住宅の構造的不足により、新規プロジェクトがより早いペースで着工している中でも価格は堅調に推移しています。金融政策の緩和により住宅ローンの手頃感が支えられる一方、153のプロジェクトに対する88億1,000万米ドルの政府インフラ投資は、整備された土地と公共設備の持続的な供給パイプラインを示しています。開発業者は、変化するライフスタイルの嗜好と長期的な運営コスト削減に合致する、グリーンビルディング認証と複合用途フォーマットをますます優先しています。

主要レポートのポイント

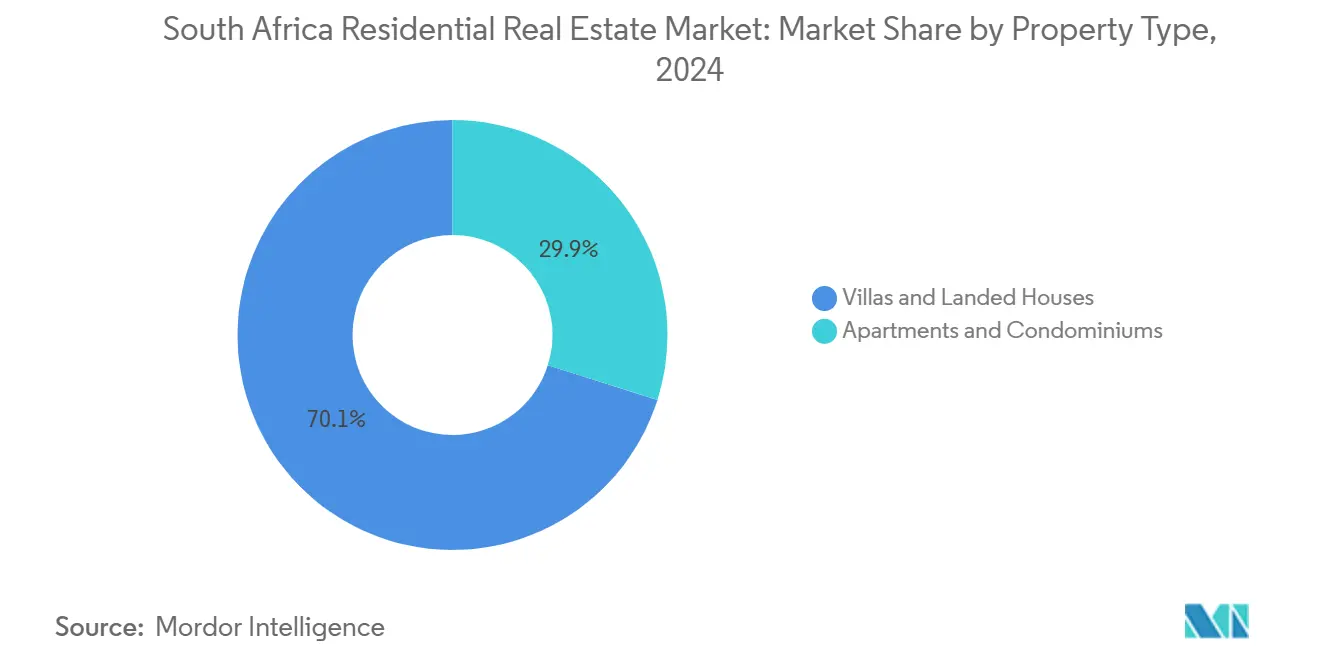

- 物件タイプ別では、ヴィラ・一戸建て住宅が2024年の南アフリカ不動産市場シェアの70.12%を占有;アパート・コンドミニアムは2030年まで年平均成長率11.3%で拡大すると予測されています。

- 価格帯別では、手頃な価格の住宅が2024年の南アフリカ不動産市場の収益シェア44.3%をコントロール、一方高級物件は2030年まで年平均成長率11.4%で進歩すると設定されています。

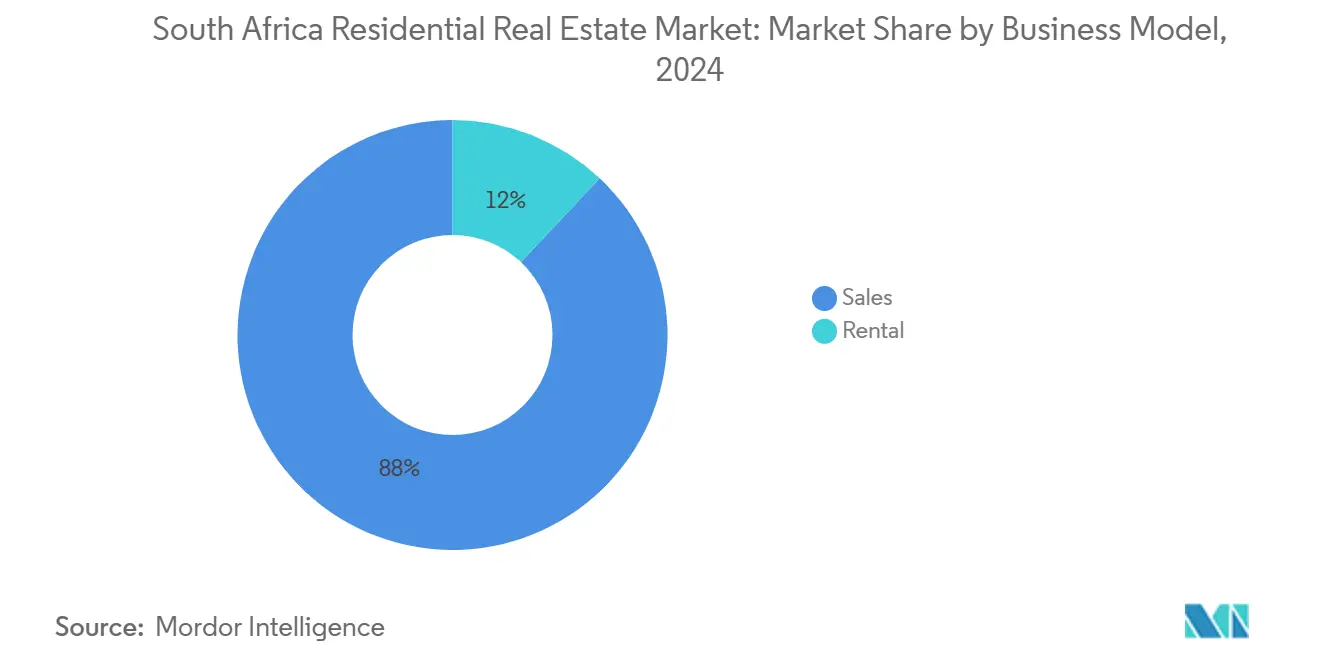

- ビジネスモデル別では、売買取引が2024年の南アフリカ不動産市場活動の88.00%を獲得;賃貸は2030年まで年平均成長率11.9%で最も速い成長を見込んでいます。

- 販売方式別では、二次取引が2024年の南アフリカ不動産市場規模の68.9%を占有;一次新築は年平均成長率12.0%で成長しています。

- 主要都市別では、ケープタウンが2024年の南アフリカ不動産市場の22.41%シェアで首位、一方ブルームフォンテーンは2030年まで年平均成長率12.1%を記録すると予想されています。

南アフリカ住宅不動産市場のトレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への(〜)%影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ハウテン州・西ケープ州の都市化に伴う手頃な価格住宅の構造的供給不足 | +2.1% | ハウテン州・西ケープ州、二次都市への波及 | 中期(2〜4年) |

| FLISP補助金拡大・証券化による初回購入者押し上げ | +1.6% | 全国、R3,501〜R22,000所得層への集中 | 短期(≤2年) |

| 在宅勤務専門職による沿岸二次都市への移住促進 | +1.1% | 西ケープ州沿岸町、クワズール・ナタール州、東ケープ州 | 中期(2〜4年) |

| 区分所有権株式のREIT転換による投資用不動産購入急増 | +0.8% | 確立された区分所有権開発を持つ主要都市圏 | 長期(≥4年) |

| プロップテック対応デジタル取引による販売速度加速 | +0.7% | 全国、主要都市圏での早期採用 | 短期(≤2年) |

| ESG年金資本を引きつけるグリーン認証開発 | +0.5% | グリーンビルディング協議会存在のある主要都市 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

都市化に伴う手頃な価格住宅の構造的供給不足

ハウテン州と西ケープ州への急速な人口流入は新規住宅供給を上回り続け、推定230万戸の不足により価格下支えが堅調に保たれています。開発業者はより高収益セグメントに傾倒し、需要が激化する中でもエントリーレベル市場での不足を強化しています。政府インフラプログラムと包摂的ゾーニング目標は整備済み土地の開放を目指していますが、実行の遅れが希少性プレミアムを維持しています。この不均衡は、社会的影響と弾力性のある利回りを組み合わせた立地の良いプロジェクトに対する投資家の意欲を維持しています。特にヨハネスブルグとケープタウンでの州レベルのパートナーシップはパイプラインを拡大していますが、短期的な供給不足を解消することはできません。

初回住宅購入資金補助金拡大と証券化

改定されたスキームは現在、世帯当たり2,162米ドルから9,404米ドルをカバーし、月収最大1,222米ドルの購入者に住宅ローンアクセスを開放しています。これらのローンを売買可能な証券にバンドルすることで、銀行はより効率的に資本をリサイクルし、承認された信用を拡大しています。開発業者は補助金閾値に合わせて2ベッドルームユニットを調整し、新規プロジェクトでの予約販売を加速しています。しかし、州レベルでの実行は、自治体計画の積み残しが権原発行を遅らせる可能性があるため、依然として不均一です。地方レベルでの継続的な能力構築が、補助金支援需要が完了した譲渡にどれだけ迅速に転換されるかを決定するでしょう[1]Western Cape Government, "First Home Finance (FLISP) Guidelines," Western Cape Government, westerncape.gov.za。

在宅勤務専門職による移住促進

ハイブリッド勤務体制により、熟練労働者がハウテン州のコアから解放され、ヘルマナスやバリートなどの沿岸目的地に新たな需要を押し上げています。二次都市はライフスタイルの魅力と比較的低い価格帯から恩恵を受け、地元の住宅着工に段階的変化をもたらしています。自治体は流入に対応するために水道、衛生、光ファイバーネットワークを拡張する必要があり、そうしなければ勢いを削ぐ可能性のあるボトルネックのリスクがあります。これらの変化を早期に予想する投資家は、価格が都市圏レベルに収束するにつれてキャピタルゲインを実現しています。この移住はまた、全国的な需要を多様化し、従来の都市拠点への圧力を緩和しています。

プロップテック対応デジタル取引

インヴェステック・プロパティー・ファンドとグロースポイント・プロパティーズによって支援される1,111万米ドルのファンドは、リスティング、デューデリジェンス、支払いをデジタル化するプロップテック・ソリューションに対する機関投資家の支持を示しています。スタートアップは、取引サイクルを短縮し詐欺リスクを軽減するAI搭載評価ツールとブロックチェーン権原検証を展開しています。小規模仲介業者は重い支店投資なしに全国的リーチを獲得し、透明性を高めながら競争を激化させています。時間の経過とともに、摩擦の低下とより豊富なデータセットは、南アフリカ不動産市場全体の流動性と価格発見を向上させるはずです。

制約要因影響分析

| 制約要因 | 年平均成長率予測への(〜)%影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 11%超の基準貸出金利による住宅ローン手頃感の圧迫 | -1.5% | 全国、初回購入者への深刻な影響 | 短期(≤2年) |

| 持続的な計画停電による建設コスト上昇・景況感悪化 | -1.0% | 全国、建設集約的地域への深刻な影響 | 中期(2〜4年) |

| 自治体サービス積み残しによる計画承認遅延 | -0.8% | 主要都市圏と急成長する二次都市 | 中期(2〜4年) |

| 為替管理・ビザ規則厳格化による外国人購入者需要減少 | -0.6% | 国際的魅力のある沿岸都市と高級セグメント | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

11%超の基準貸出金利による住宅ローン手頃感の圧迫

準備銀行が2025年にレポ金利を7.25%に引き下げた後でも、商業銀行は信用リスクを相殺するために基準貸出金利を11%超に維持しています。月次返済は家計予算を圧迫し、補助金帯の限界購入者の購入決定を遅らせています。開発業者は、特に66,700米ドル近くで価格設定されたユニットについて、関心リストから契約販売への転換が遅いことを確認しています。持続的なディスインフレーションはさらなる利下げを可能にする可能性がありますが、その窓口は財政統合とグローバル市場の安定性に依存しています。

持続的な計画停電による建設コスト上昇と景況感悪化

2024年のステージ6停電により、アタックなどの家主は1日当たり9,474米ドルのディーゼル代を支出せざるを得ず、この数字は需要ピーク時には28,417米ドルまで急騰しました。建設現場は同様のコスト急上昇に加えて設備のダウンタイムを吸収し、プロジェクトスケジュールを延長しています。電力公社のメンテナンスプログラムは安定性を改善していますが、開発業者は依然として実行可能性モデルにより高い偶発費を織り込んでいます。エネルギーリスクの上昇は外国投資意欲を削ぎ、運営者をオフグリッドソリューションに押し向け、既にタイトな予算に初期資本を追加しています[2]Phillip de Wet, "Load-Shedding Cost Impact on Commercial Real Estate," Investec Economic Insights, investec.com。

セグメント分析

物件タイプ別:ヴィラの優位性とアパートの上昇

ヴィラ・一戸建て住宅は2024年の南アフリカ不動産市場シェアの70.12%を占有し、プライベート屋外空間とゲート付きセキュリティへの根深い嗜好を反映しています。より大きな区画がまだ手に入る移住ホットスポットで取引量が急増し、セグメントのリーダーシップを強化しています。しかし、都市部の土地不足と建設コストの上昇はコンパクトなレイアウトを促進し、開発業者にモジュール設計とオフサイト製造の検討を促しています。機関投資家家主も、収益の安定性を確保するために分散した住宅を賃貸ポートフォリオにバンドルして、中所得自己所有セグメントに再参入しています。

アパート・コンドミニアムは最も急速に成長するスライスを表し、2030年に向けて年平均成長率11.3%で拡大しています。開発業者は区分所有権法を活用してユニットを事前販売し、プロジェクト資金調達を容易にしてバランスシートのリスクを軽減しています。ケープタウンのロングクルーフやヨハネスブルグのサンドトン拠点の複合用途地区は、住宅、小売、フレキシブルオフィスを融合し、区画サイズよりも近接性を重視する専門職に訴求しています。スマートホーム機能とグリーンビルディング格付けはテナントの魅力を拡大し、ショートステイプラットフォームは引受想定を支える付随的収入源を創出します。

価格帯別:手頃な価格のリーダーシップと高級住宅の急増

手頃な価格の住宅は2024年の南アフリカ不動産市場シェアの44.3%を構成し、補助金支援購入者と膨大な需要パイプラインに支えられています。ヨハネスブルグ南部とプレトリア東部のプロジェクトは、価格上限を満たすために共有サービスや標準化された仕上げなどのコスト削減設計をバンドルしています。FLISP適格性はさらに吸収を加速し、段階的展開を完成前の完売に変えています。それにもかかわらず、開発業者は薄利を削る可能性のある承認遅延と一括サービス負担金と戦っています。

高級住宅は価格帯の中で最も高い年平均成長率11.4%の軌道にあります。ランドの弱さは、ハードカレンシーで支払う外国人購入者にとって価値を拡大し、一方で国内の富裕層はインフレヘッジとしてプレミアム住宅を使用しています。クリフトンとジンバリの沿岸景観回廊は依然として厳しく保有され、価格設定を下支えする希少性プレミアムを育成しています。開発業者はコンシェルジュサービス、ウェルネス設備、アート・キュレーション共用エリアを通じて差別化を図り、建設コストに対して法外なリターンを維持する評判プレミアムを結晶化しています[3]Marius Reitz, "Green Building Trends in South Africa 2025," Green Building Council South Africa, gbcsa.org.za。

ビジネスモデル別:所有権の伝統と賃貸の勢い

売買取引は2024年に88.00%の優位性を維持し、富の貯蔵庫としての不動産所有への文化的重点を反映しています。住宅ローン貸手は金利ボラティリティの懸念を和らげるために固定金利オプションを導入し、コミットした購入者を促進しています。タウンシップ規模では、ストクヴェル貯蓄クラブは隣接する区画を一括で購入し続け、コミュニティの絆を維持し、低所得層でも所有権モデルを関連性のあるものに保つ段階的建設プログラムを促進しています。

しかし、賃貸は年平均成長率11.9%で獲得しており、南アフリカ不動産市場の将来の物語の中心です。サンドトンのバーロー・パークの750ユニット第1フェーズなどの機関投資家のビルド・ツー・レントスキームは、プロフェッショナル管理、セキュリティ、設備における規模の経済を示しています。年金基金は予測可能なキャッシュフローを好む一方、テナントはターンキー生活と移動の柔軟性を評価しています。長期リース保護と敷金取扱いに関する規制の明確性は、セクターをさらに専門化しています。

販売方式別:既存住宅対新築需要

二次住宅は2024年の南アフリカ不動産市場規模の68.9%を構成し、確立された郊外における深い再販流動性を反映しています。成熟したインフラと実績のある学校区域は、仲介パイプラインを維持する住宅所有者の流動を促進しています。とはいえ、権原証書の積み残しと評価格差が時々スムーズな決済を妨げ、リスクチェックとワークフローを合理化するデジタル譲渡ツールを促しています。

一次新築は、消費者が古い住宅に欠けるエネルギー効率的なレイアウトとコミュニティ設備を求める中、年平均成長率12.0%で最も速く拡大しています。開発業者は、コスト確実性と持続可能性に関する購入者の優先事項に答えて、太陽光PV、中水リサイクル、高速光ファイバーを標準として統合しています。予約販売メカニズムは建設資金を固定し、需要が依然として堅調な新興移住回廊での土地バンキングのための現金を解放しています。

地理的分析

ケープタウンの定着した地位は、一貫したサービス提供、魅力的な気候、国際的知名度の向上に由来しています。西ケープ州政府は計画承認を迅速化し、開発業者の市場投入時間短縮を支援しています。アトランティック・シーボードの高級ペントハウスは2024年に新しい価格ベンチマークを設定し、供給がタイトなまま2025年にその勢いが続いています。機関投資家は、包摂的住宅譲歩を通じて追加密度を開放するグリーン認証複合用途スキームに資本を注ぎ、持続可能な成長を強化しています。

ブルームフォンテーンの高いCAGR軌道は、南アフリカ不動産市場の変化する人口マップを捉えています。比較的低い土地コストはより大きな床面積を可能にし、都市圏の混雑なしに広々とした生活を求める家族と政府職員を誘引しています。学生人口の着実な拡大は賃貸吸収を支え、一方で上下水道と電力の自治体アップグレードは投資信頼を支えています。開発業者は学校、診療所、小売を統合した段階的タウンシップを播種し、住宅所有者と賃借人の両方に訴求する新しい郊外拠点を創出しています。

ハウテン州都市圏は、企業テナンシーと洗練された金融サービスを支える要として残っています。しかし、知識労働者がライフスタイル町に移転するにつれて、逆移住がそのシェアを希薄化しています。ヨハネスブルグは、マボネンなどの市内中心地区の都市再生で対応し、産業倉庫をクリエイティブと起業家を対象としたロフトに転用しています。プレトリアは外交使節と政府部門に依拠して住宅需要を維持し、一方でダーバンは観光主導成長の再起動のためのビーチフロント再開発を重視しています。需要の地理的分散は、地域サイクルがもはや密接に相関していないため、ポートフォリオバランスの必要性を浮き彫りにしています。

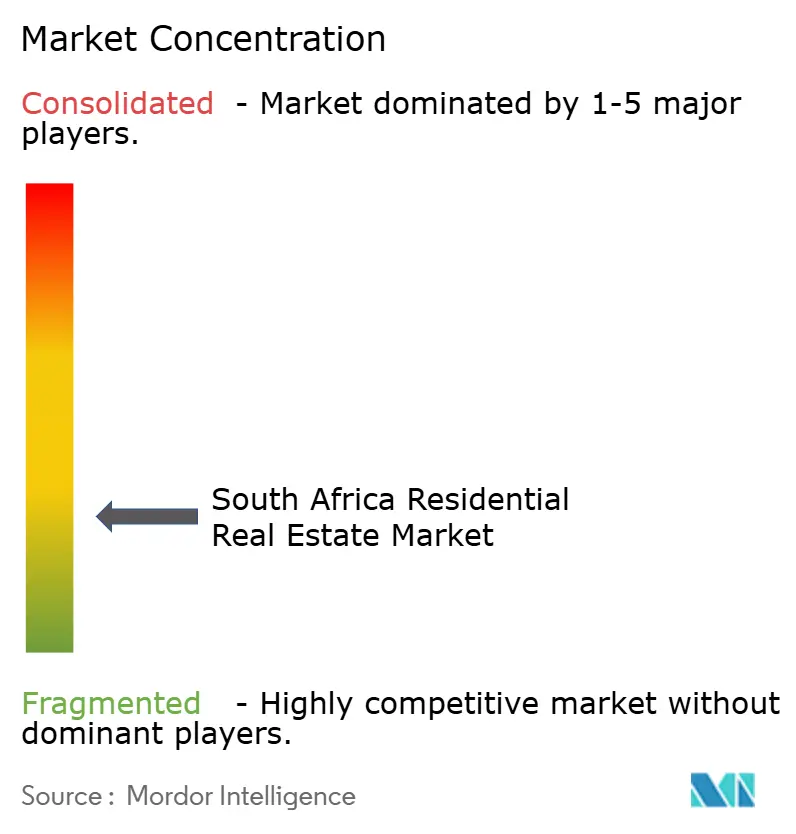

競争環境

市場構造は適度に断片化されており、パム・ゴールディング・プロパティーズやシーフ・プロパティー・グループなどのレガシー仲介業者が、RE/MAXやケラー・ウィリアムズなどのグローバル・フランチャイズと並んで事業を展開しています。これらの既存企業は深い地域知識と紹介ネットワークを活用していますが、手数料を圧縮し、リーチを拡大するデジタルファーストプラットフォームからの高まる競争に直面しています。リスティングポータルは仮想ツアーとインスタント・オファーツールを統合し、顧客の期待をスピードと透明性に向けて変化させています。

戦略的姿勢は技術採用と地理的拡張を中心に収束しています。パム・ゴールディングはライブ取引データをベンチマークするAI駆動価格設定エンジンを導入し、委任の正確性を向上させ、市場での日数を削減しています。シーフは移住ホットスポットにサテライトオフィスを開設することで沿岸プレゼンスを拡大し、一方でソーラー提供者と提携してエネルギー監査を販売パッケージにバンドルしています。RE/MAXは、マスター・フランチャイズ契約を通じて、クラウドベースのコンプライアンス・チェックを介してエージェントオンボーディングを加速し、重いオフィス設備投資なしに人員増加を目標としています。

開発業者とREITも同様にポートフォリオを洗練しています。グロースポイント・プロパティーズはケープタウンのロングクルーフ地区を完成させ、遺産保護とグレードAオフィス・ホスピタリティ用途を融合しました。リディファイン・プロパティーズは現金配当の株主嗜好に対応し、中所得賃貸拠点でのブラウンフィールド拡張のために現金を保存しました。アタックは、小売モール全体でのソーラー設置のための長期電力購入契約に署名することで計画停電リスクをヘッジし、運営コストを削減し、グリーン志向のテナントに訴求しました。

南アフリカ住宅不動産業界のリーダー

-

パム・ゴールディング・プロパティーズ

-

シーフ・プロパティー・グループ

-

RE/MAX南アフリカ

-

ローソン・プロパティー・グループ

-

チャス・エヴェリット・インターナショナル

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:グロースポイント・プロパティーズがケープタウンのロングクルーフ地区を提供し、2%未満の空室率を達成し、キャノピー・バイ・ヒルトンホテルを開業。

- 2025年1月:バーロワールドがサンドトンのバーロー・パーク第1フェーズを開始、750戸の賃貸アパートを導入し、複合用途都市再生への転換を示す。860戸の第2フェーズは2025年半ばに予定。

- 2024年12月:スーパーマーケット・インカム REITが二次JSE上場を取得し、海外食料品アンカー型不動産へのアクセスを拡大。

- 2024年11月:リディファイン・プロパティーズが株式配当株式発行を完了し、パイプライン・プロジェクトのための流動性を維持。

南アフリカ住宅不動産市場レポートの範囲

住宅不動産は、人々が住むために開発された地域です。地方ゾーニング条例で定義されているように、住宅不動産は商業的または工業的目的に使用することはできません。南アフリカ住宅不動産市場の完全な背景分析(経済の評価と経済における各セクターの貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場動態、地理的トレンド、COVID-19の影響を含む)がレポートに含まれています。

南アフリカ住宅不動産市場は、タイプ別(ヴィラ・一戸建て住宅、コンドミニアム、アパート)と都市別(ヨハネスブルグ、ケープタウン、ダーバン、ポートエリザベス、ブルームフォンテーン、プレトリア、南アフリカのその他地域)にセグメント化されています。レポートは、上記の全セグメントについて価値(米ドル億単位)での市場規模と予測を提供します。

| アパート・コンドミニアム |

| ヴィラ・一戸建て住宅 |

| 手頃な価格 |

| 中間市場 |

| 高級 |

| 売買 |

| 賃貸 |

| 一次販売(新築) |

| 二次販売(既存住宅再販) |

| ヨハネスブルグ |

| ケープタウン |

| ダーバン |

| ポートエリザベス |

| ブルームフォンテーン |

| プレトリア |

| 南アフリカその他地域 |

| 物件タイプ別 | アパート・コンドミニアム |

| ヴィラ・一戸建て住宅 | |

| 価格帯別 | 手頃な価格 |

| 中間市場 | |

| 高級 | |

| ビジネスモデル別 | 売買 |

| 賃貸 | |

| 販売方式別 | 一次販売(新築) |

| 二次販売(既存住宅再販) | |

| 主要都市別 | ヨハネスブルグ |

| ケープタウン | |

| ダーバン | |

| ポートエリザベス | |

| ブルームフォンテーン | |

| プレトリア | |

| 南アフリカその他地域 |

レポートで回答される主要質問

南アフリカ不動産市場の現在の規模は?

市場は2025年に301億9,000万米ドルと評価され、2030年までに506億米ドルに達すると予測されています。

市場で最大シェアを占める物件タイプは?

ヴィラ・一戸建て住宅が2024年に70.12%シェアで首位に立ち、一戸建て住宅への強い需要を反映しています。

最も急速に成長すると予測されるセグメントは?

アパート・コンドミニアムが2025年から2030年の間に年平均成長率11.3%で拡大する予定です。

南アフリカで賃貸モデルはどの程度重要ですか?

賃貸は現在12.00%のシェアを占めていますが、年平均成長率11.9%で成長し、所有権市場を上回ると予想されています。

初回住宅購入者活動を促進している政府プログラムは何ですか?

初回住宅購入資金補助金は世帯当たり2,162米ドル〜9,404米ドルを提供し、月収最大1,222米ドルの購入者の手頃性格差を直接的に縮小しています。

最も急速に成長する不動産市場と予測される都市は?

ブルームフォンテーンは、手頃性と改善する自治体サービスに牽引され、2030年まで年平均成長率12.1%を記録すると予想されています。

最終更新日: