マーケットトレンド の 耐火物 産業

鉄鋼業界の需要増

- 耐火物の主なエンドユーザーは鉄鋼業で、市場の約70%を占めている。これらの材料は、260℃(500°F)から1850℃(3400°F)までの高温に、その物性に大きな変化を与えることなく耐えることができる。

- 鉄鋼業における主な耐火物の用途には、鉄鋼を製造するための炉内ライニング、さらなる加工前の鉄鋼を加熱するための炉、金属やスラグを保持・運搬するための容器、高温ガスが通過する煙道や煙突、その他の用途が含まれる。

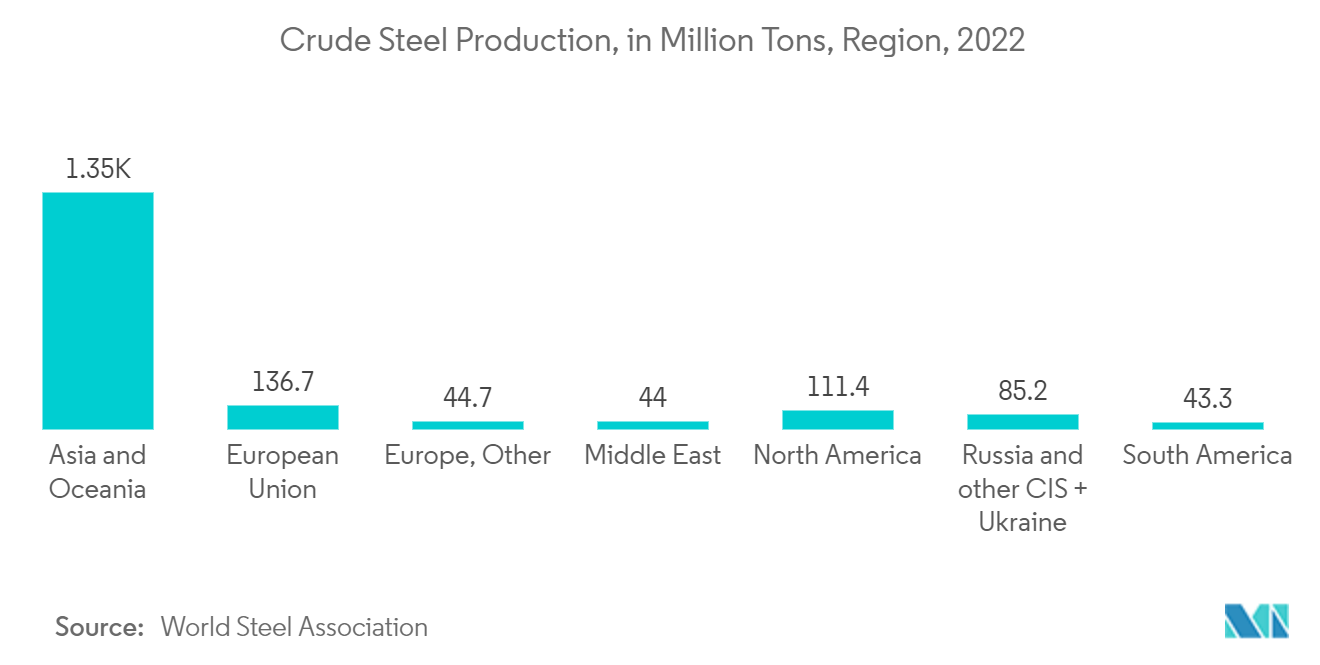

- 世界鉄鋼協会によると、2023年2月の63カ国の粗鋼生産量は1億4,240万トンだった。これは、鉄鋼生産活動を推進するのに役立つ、世界的に普及している需要の見通しを示しています。

- 2023年2月の鉄鋼生産国トップ10には、中国(80.1百万トン)、インド(10百万トン)、日本(6.9百万トン)、米国(6百万トン)、ロシア(5.6百万トン)、その他様々な国が含まれる。

- 2022年9月、Essarは2025年までにサウジアラビアに400万トンの鉄鋼コンプレックスを建設・試運転するために40億米ドルを投資する計画を発表した。

- 欧州連合(EU)では、穏やかな鉄鋼需要の回復が続く一方、経済マインドと投資環境は改善している。しかし、難民危機やBrexitに関連する政治情勢の不確実性が、財政状況に対するリスクの一部となっている。同地域の鉄鋼需要は、予測期間を通じて緩やかに成長すると予想される。

- 上記のすべての要因が、予測期間中の世界市場を牽引すると予想される。

PDFをダウンロード

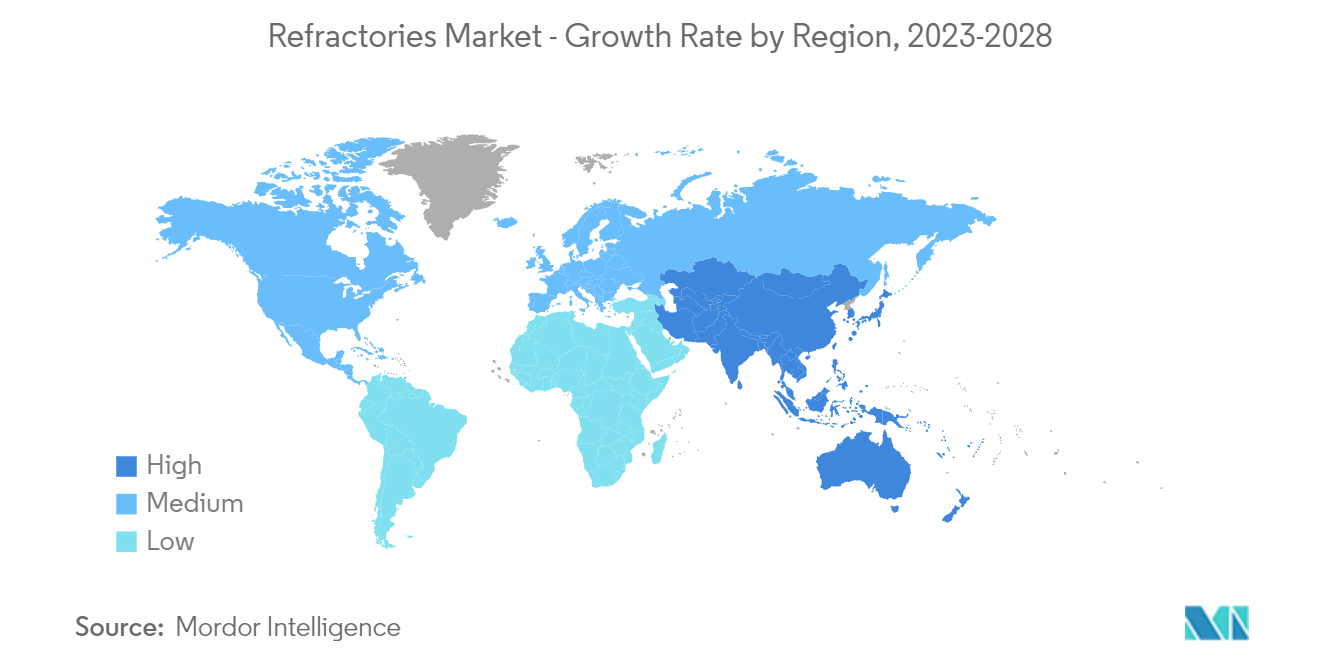

アジア太平洋地域が市場を支配する

- アジア太平洋地域では、中国が最大の経済大国であり、世界最大の製造・生産産業のひとつである。中国は、豊富な原材料の供給により、消費と生産の面で耐火物市場を支配している。

- 中国は世界最大の鉄鋼生産国である。世界鉄鋼協会の報告によると、中国は2023年2月に約80.1 Mt(百万トン)を生産し、2022年2月と比較して5.6%増加した。このような同国の鉄鋼需要は、耐火物の市場機会を予測している。

- インドでは、2030-31年度までに粗鋼生産量が255MTに達すると予測されている。2022-23年度連邦予算では、インド政府は鉄鋼省に620万米ドルを割り当てた。

- さらに、中国は第14次5ヵ年計画(2021-2025年)の下、石炭火力発電容量の目標を約1,100GWに設定している。そのため、ネットワーク運営会社である国家電網と中国電力委員会は、国内で数百の新しい石炭火力発電所を開発する計画を目標としている。

- 日本鉄鋼連盟のデータによると、国内の粗鋼生産量は2021年の9,630万トンに対し、2022年には8,920万トンに達する。

- 全体として、アジア太平洋地域の耐火物需要は予測期間中に大きく伸びると予想される。

PDFをダウンロード