不動産市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

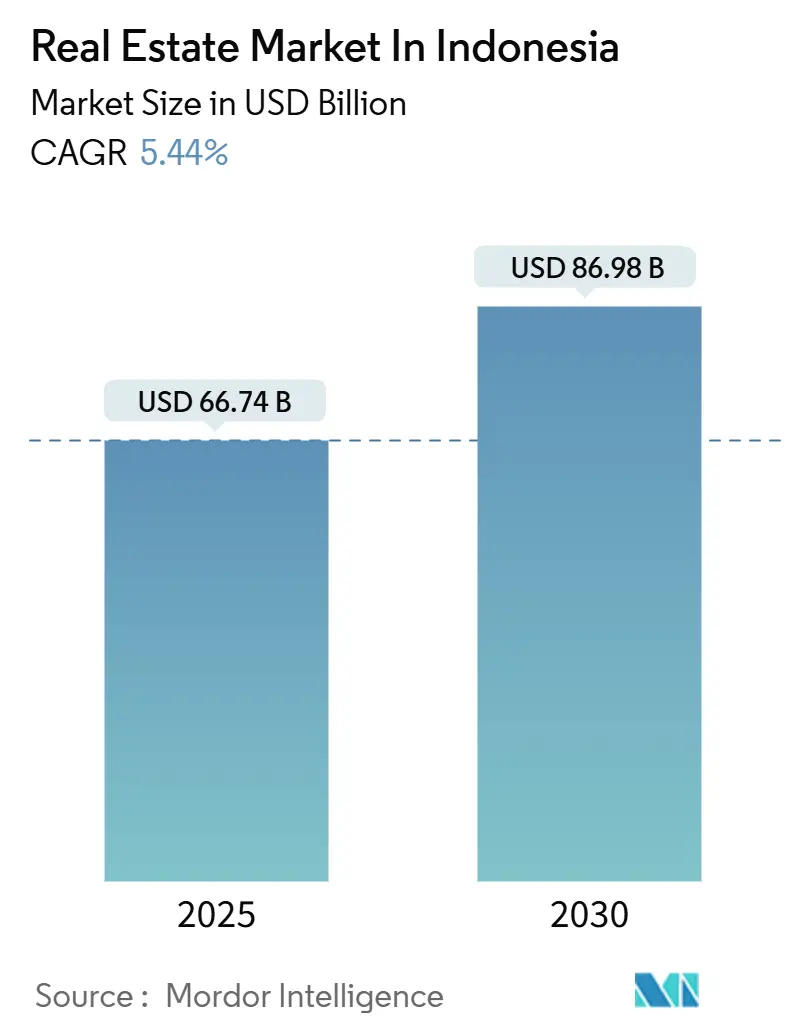

| 市場規模 (2025) | 66.74 十億米ドル |

| 市場規模 (2030) | 86.98 十億米ドル |

| 成長率 (2025 - 2030) | 5.44% CAGR |

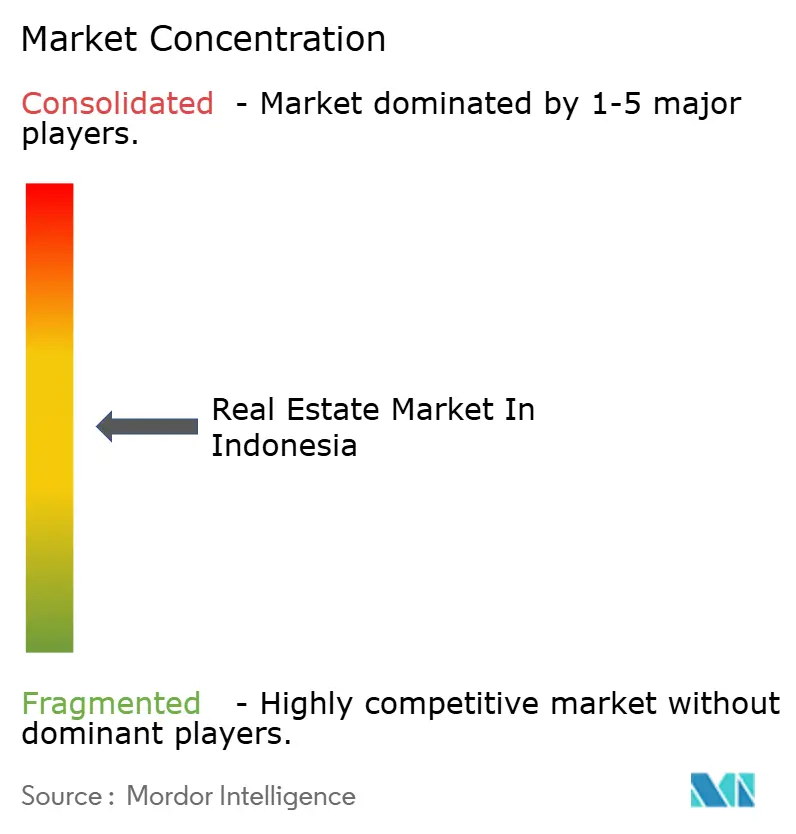

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不動産市場分析

インドネシア不動産市場規模は2025年に667.4億米ドルと推定され、予測期間(2025年〜2030年)中に年平均成長率5.44%で2030年までに869.8億米ドルに達すると予想されます。継続的なインフラ投資、年間GDP成長率8%という大統領目標、進行中の300万戸住宅プログラムが、この上昇サイクルの主要な追い風となっています。1,286億米ドル相当の153の国家戦略プロジェクトの進展が物流回廊を強化し、住宅および商業資産の両方への需要を押し上げています。セメント需要は2024年に2,854.2万トンまで上昇し、建設の勢いが維持されていることを裏付けています。同時に、50億インドネシア・ルピア以下の物件に対するVAT免除と最近の25ベーシスポイントの利下げにより金利が5.75%となり、中所得世帯の住宅取引成約を支援しています[1]公共事業・住宅省、「2025年300万戸住宅プログラム予算配分」、公共事業・住宅省、pu.go.id。

主要なレポートのポイント

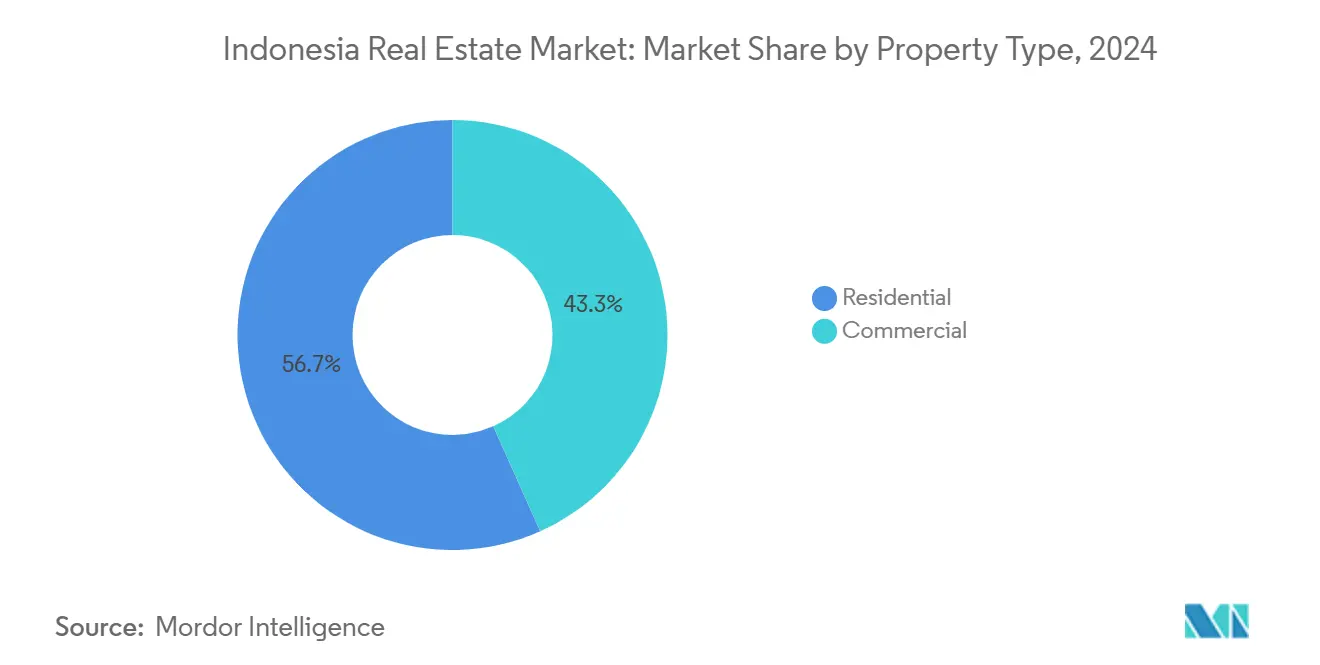

- 物件タイプ別では、住宅が2024年にインドネシア不動産市場シェアの56.7%を占め、一方で商業物件は2030年まで年平均成長率5.98%で拡大すると予測されています。

- 事業モデル別では、販売セグメントが2024年にインドネシア不動産市場規模の70.1%を占め、賃貸セグメントは2030年まで年平均成長率6.31%で進展しています。

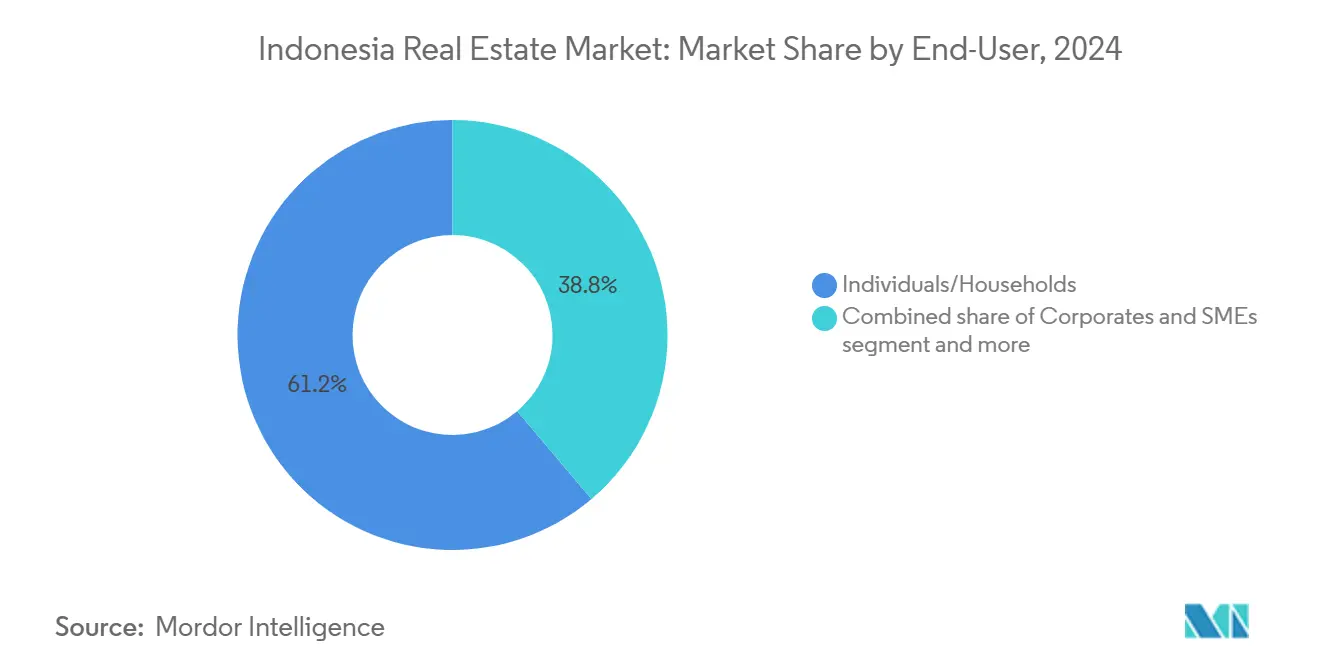

- エンドユーザー別では、個人・世帯が2024年にインドネシア不動産市場の61.2%を占める一方、企業・中小企業は最も高い年平均成長率6.12%を記録すると予測されています。

- 地域別では、ジャカルタ首都特別区が2024年に31.8%の売上シェアで首位に立ち、東ジャワは2030年まで年平均成長率6.61%で最も急成長する地域です。

不動産市場のトレンドと洞察

推進要因のインパクト分析

| 推進要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 都市部での住宅需要増加を促進する中所得人口の拡大 | +1.2% | 全国、ジャカルタ、スラバヤ、バンドンに集中 | 中期(2〜4年) |

| ジャカルタやスラバヤなどの主要都市での垂直開発を促進する継続的な都市化 | +1.0% | ジャカルタ、スラバヤ、メダン、マカッサル | 長期(4年以上) |

| MRT、有料道路、空港などのインフラ改善による不動産アクセシビリティの向上 | +0.8% | ジャワ回廊、カリマンタン(IKN)、スマトラ有料道路網 | 長期(4年以上) |

| 低・中所得層での開発を促進する手頃な住宅イニシアティブ | +0.7% | 全国、外島の農村部に重点 | 短期(2年以下) |

| 商業、物流、観光関連不動産への外国投資関心の高まり | +0.6% | ジャカルタ、バリ、バタム、主要工業地帯 | 中期(2〜4年) |

| 倉庫・小売スペース需要を押し上げるeコマース・小売ネットワークの拡大 | +0.5% | ジャワ工業回廊、主要港湾都市 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

中所得人口の拡大が都市住宅需要を牽引

世帯収入の伸びと2025年の国家GDP成長率5.2%の予測が、中核都市での購入可能者層を拡大しています。インドネシア不動産市場は、住宅ローンサービス費用を初回購入者にとって削減する中央銀行の最新金利引き下げ(5.75%)から直接的な恩恵を受けています。50億インドネシア・ルピア以下の住宅に対するVAT減免は、手頃さのギャップをさらに狭め、ジャワの都市回廊全体で潜在需要を効果的に解放しています。アナリストは、この購買力がプリセールスを通じて浸透するにつれて、上場開発会社の株式評価が安定すると予想しています。政策立案者は住宅の経済・社会両面での役割を強調し、建設部門の雇用創出と貧困レベル削減の両方における同部門の能力を挙げています。

都市化が主要都市での垂直開発を加速

インドネシアの都市人口は増加を続け、限られた都市土地で開発業者を高層フォーマットへと押し進めています。カリマンタンでのセメント需要は2024年に18.8%跳ね上がり、新首都ヌサンタラの建設ペースを反映しています。2029年までの政府資本支出30億米ドルがこの変革を下支えしています。三菱地所の「Two Sudirman」タワー(2028年までに330mと270mに達する予定)などのプロジェクトは、投資家が密度圧力にどう対応しているかを示しています。これらのトレンドにより、インドネシア不動産市場内での将来の都市成長に対するデフォルトソリューションとして垂直居住が位置づけられています。

インフラ開発が不動産アクセシビリティを向上

完成した有料道路距離は2024年1月までに2,816kmに達し、スマトラ、ジャワ、スラウェシをより円滑に結んでいます。Cimanggis-Cibitung回廊だけで6億8,390万米ドルを吸収し、大ジャカルタ全体の通勤時間を短縮し、隣接する土地価値を即座に押し上げました。バリでは、200億米ドルの地下鉄が2028年までにングラライ空港とウブドを結び、運用開始後は観光拠点の再評価が期待されています。Bandara Dhoho Kediri(5億6,770万米ドル)などの航空プロジェクトも同様に、二次都市をより広い投資家の関心に開放し、インドネシア不動産市場の空間的リーチを拡大しています[2]国家官房、「国家戦略プロジェクトの進捗と2024年運用有料道路延長」、国家官房、setneg.go.id。

手頃な住宅イニシアティブが低・中所得層開発を刺激

手頃な住宅は生活水準の向上と経済成長の促進の礎であり続けています。2025年、「300万戸住宅」イニシアティブは3億2,760万米ドルを投資し、農村部200万戸、都市部100万戸のアパートを目指しています。この取り組みを支援するため、国営のBank Tabungan Negaraはカスタマイズされた住宅ローンソリューションを提供しています。フィッチ・レーティングスは、20億インドネシア・ルピア(約12万2,000米ドル)未満の住宅が2025年に安定した販売を牽引すると強調しています。モジュラー建設を採用する開発業者は、コスト面でのメリットを享受するだけでなく、グリーンビルディング・インセンティブも活用し、このセグメントでの大幅な成長に向けたポジショニングを行っています。これらの取り組みは、低・中所得層の住宅ニーズに対処する上での協力とイノベーションの重要性を浮き彫りにしています。

制約要因のインパクト分析

| 制約要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 低所得層の限定的な手頃さが住宅需要を制約 | -0.9% | 全国、特に外島と農村部 | 中期(2〜4年) |

| 主要都市部でのコンドミニアム供給過多が価格上昇と吸収を鈍化 | -0.6% | ジャカルタCBD、スラバヤ中央部、バンドン高級セグメント | 短期(2年以下) |

| 長期間の許可プロセスと規制の複雑さがプロジェクト実行を遅延 | -0.4% | 全国、新興地域での特に大きなインパクト | 中期(2〜4年) |

| 高い建設・資金調達コストが開発業者マージンとエンドユーザー価格に影響 | -0.3% | 全国、遠隔地域での深刻なインパクト | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

限定的な手頃さが低所得層の住宅アクセスを制約

低所得世帯は、インドネシアの1,100万戸住宅不足の矢面に立たされています。予算制約がプロジェクトの展開を妨げており、2025年の配分は2024年を下回る見込みです。ジャワとその外島の間の所得格差の拡大が、手頃さの課題を悪化させています。これは、この需要を活用するための補助金と革新的な資金調達の必要性を浮き彫りにしています。これらの措置がなければ、インドネシア不動産市場は重要な人口統計を置き去りにし、成長ポテンシャルを阻害する可能性があります。

コンドミニアム供給過多が都市高級セグメントに圧力

ジャカルタの不動産市場は、特に高級コンドミニアムセグメントにおいて困難な局面を乗り切っています。ジャカルタのCBDでは、在庫レベルの上昇がエンドユーザーの吸収を上回り、販売サイクルの長期化と価格上昇の鈍化をもたらしています。しばしば外国人バイヤーと関連する高級開発は、パンデミック中に苦戦し、まだ以前の勢いを取り戻そうとしています。これに対応して、高級プロジェクトに多額の投資を行った開発業者は、利益率を保護するために中間市場向け商品にフォーカスをシフトしています。この差異は、インドネシアのより広範な不動産景観内の異なるミクロ市場が新しい在庫の流入にどう調整しているかの異なるペースを浮き彫りにしています。市場が再調整されるにつれて、関係者は変化する需要ダイナミクスに合わせて戦略を適応させる必要があります。

セグメント分析

物件タイプ別:住宅優位にもかかわらず商業セグメントが加速

住宅資産は2024年にインドネシア不動産市場の56.7%を占め、人口増加、300万戸住宅イニシアティブ、所有に対する依然として強い文化的選好に支えられています。この優位性は住宅向けインドネシア不動産市場規模で明らかであり、プリセールスはジャカルタ内環状線外の戸建住宅に集中し続けています。土地が希少になるにつれて、アパートと垂直コンドミニアムはスラバヤとバンドンでシェアを拡大している一方、別荘は郊外回廊でライフスタイル購入者を惹きつけています。VAT減免と補助金付き住宅ローンを通じた政府の後押しが前倒し需要を確保し続け、インドネシア不動産市場が堅固な住宅バックボーンを保持することを保証しています[3]都市計画・開発ジャーナル、「ジャカルタとスラバヤにおける垂直住宅トレンド」、ASCEライブラリー、ascelibrary.org。

商業カテゴリーは規模は小さいものの、物件タイプ中最速の年平均成長率5.98%で拡大する見込みです。物流倉庫がこの急増を牽引しており、eコマースの浸透とASEANサプライチェーン内でのインドネシアのハブ役割に後押しされています。オフィス形態はフレキシブル・ワークスペースへ移行しており、テルコム・インドネシアが新しい投資家を引きつける中、データセンターのフットプリントも拡大しています。25.8億米ドルのPIK 2プロジェクトなどの統合観光複合施設も、ホスピタリティのパイプラインを増強しています。これらのダイナミクスは、商業在庫が2030年までにインドネシア不動産市場規模の増加する割合を占めることを示唆しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

事業モデル別:販売優位の中で賃貸セグメントが勢いを増す

販売モデルは2024年にインドネシア不動産市場収益の70.1%を支配し、人口の強い持家志向と政策支援を反映しています。有力開発業者による積極的な土地バンキング戦略が将来のローンチパイプラインを確保する一方、デジタル予約プラットフォームが取引時間を短縮しています。金利引き下げとVAT免除が権利証書移転の短期急増を生み出し、インドネシア不動産市場内の販売文化を強化しています。

それにもかかわらず、賃貸資産は年平均成長率6.31%の軌道にあり、専門職の移動性と新首都の一時住宅ニーズから恩恵を受けています。ジャカルタとスラバヤでの利回りは、コリビング形態がジェネレーションZのテナントを取り込む中で上昇しています。機関資本(しばしばREITsを通じて)は予測可能なキャッシュフローを求めており、物件管理基準を徐々に正式化しています。したがって、インドネシア不動産業界は二分化を示しています:所有権は依然として憧れですが、賃貸商品は正当性と流動性を獲得しています。

エンドユーザー別:世帯優位と並行して企業需要が加速

個人・世帯は2024年にインドネシア不動産市場の61.2%のシェアを維持し、初回住宅購入者と家族のアップグレードサイクルに牽引されました。住宅ローンは賃金上昇に対して手頃であり続け、このユーザーグループの流動性を維持しています。税制優遇が購入意向を強化し、世帯は特にジャワの通勤ベルトで吸収を支配し続けています。

工場拡張とサービス部門のアップグレードが新しいフットプリントを必要とする中、企業・中小企業は最高の年平均成長率6.12%を記録すると予測されています。東ジャワの工業団地がこのシフトを例示しており、隣接する労働者住宅と物流ハブを必要とする電子機器・自動車投資を惹きつけています。ヌサンタラは政府機関とサプライヤーの移転を引き起こし、一時的および長期的なオフィス需要を触媒しています。外国人所有規則が緩和されるにつれて、国際投資家もその他カテゴリー内に現れ、総じてインドネシア不動産市場のエンドユーザーミックスを多様化させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

地域分析

ジャカルタ首都特別区は2024年にインドネシア不動産市場の31.8%を占め、金融の中核および消費支出の原動力としての役割により強化されています。MRT路線延長とジャカルタ・バンドン高速鉄道の完成により首都圏内のアクセシビリティが改善し、住宅とオフィスの両方の価値を押し上げています。開発業者は、政府省庁がヌサンタラに移転した際の予想される変化に対応するため、ポートフォリオを複合用途タウンシップに再配置しています。

東ジャワは最も急成長する州であり、2030年まで年平均成長率6.61%が見込まれています。スラバヤの港湾近代化とグレシック・ジャワ統合工業団地がFDIの磁石となっており、これが波及効果で住宅と商業要件を牽引しています。有料道路のアップグレードが中部・東部インドネシアとの接続性を向上させ、東ジャワを地域サプライチェーンにしっかりと組み込み、インドネシア不動産市場をジャカルタを超えて拡大しています。

西ジャワとインドネシアその他地域クラスターは段階的な上昇を提供しています。西ジャワはジャカルタの土地価格が上昇する中で溢れ出る工業需要から恩恵を受けています。スマトラとカリマンタン回廊全体、特にヌサンタラ周辺の経済特区は、タウンシップ建設業者にグリーンフィールドの道を開いています。国家戦略プロジェクトの継続的展開(2024年末までに41件完了)は、複数地域の追い風を確保し、より広いインドネシア不動産市場内でのジャカルタの優位性を徐々に削減しています。

競合環境

インドネシア不動産市場は適度に集中しており、上位のインドネシア開発業者は大規模な土地で住宅、商業、レジャー資産を統合するタウンシップモデルを実践しています。PT Bumi Serpong Damaiは2023年に収益を12.74%増の7.44億米ドルに押し上げ、土地バンク戦略のキャッシュフロー回復力を実証しました。PT Ciputra Development、PT Pakuwon Jati、PT Summarecon Agungも同様の地位を占め、それぞれが長期土地準備を活用してローンチオプション性を維持しています。

戦略的転換には、デジタルマーケティングのより大きな活用、グリーンビルディング認証、外国資本とのJV形成が含まれます。オムニバス法により奨励された外国投資家は、少数持分またはデザイン・ビルド・オペレートパートナーシップを通じて参入し、グローバルESG基準を現地プロジェクトに注入しています。開発業者はまた、VRアパートツアーからブロックチェーンベースの契約まで、PropTechツールを探求し、購入者転換率とバックオフィス効率を改善しています。

サプライチェーンリンクがコスト管理に影響しています。インドネシアのセメント業界は50.5%のシェアを持つSIGに支配されており、したがって相当な価格決定力を持っています。主要不動産企業は材料の事前注文と数量割引の交渉により、コスト急騰をヘッジしています。インフラ回廊がジャワから外向きに拡張するにつれて、競合分野は拡大すると予想されますが、既存の土地所有パターンはインドネシア不動産市場内で依然として高い参入障壁を提供しています。

不動産業界のリーダー

シナール・マス・ランド

PT Ciputra Development Tbk

PT Pakuwon Jati Tbk

AGUNG PODOMORO GROUP

PT Summarecon Agung Tbk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:インドネシアは沿岸地域を保護し、気候変動に強い不動産価値を向上させる800億米ドルの防潮堤への外国投資を招請しました。

- 2025年2月:議会はテマセク類似のソブリン・ファンドを承認し、戦略的投資を深化させ、将来的な不動産配分に潜在的に影響を与えます。

- 2025年2月:インドネシアのファンドと三井物産が有料道路運営会社RKEの3億米ドル出資に入札し、不動産価値に対するインフラの牽引力を浮き彫りにしました。

- 2025年1月:プラボウォ大統領は2029年まででヌサンタラに30億米ドルの投資を約束し、民間資本には4億1,940万米ドルのホスピタリティ・オフィスプロジェクトが含まれます。

インドネシア不動産市場レポート範囲

不動産部門には、工業部門、住宅部門等における開発、販売、購入、リース、管理プロセスなど、不動産取引の様々な段階が含まれます。経済の評価と経済における部門の貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、地理的トレンド、COVID-19インパクトを含む、インドネシア不動産市場の完全な背景分析がレポートでカバーされています。

市場は物件タイプ(住宅、オフィス、小売、ホスピタリティ、工業)と都市(ジャカルタ、バリ、インドネシアその他)別にセグメント化されています。レポートは、上記すべてのセグメントについて、インドネシアの不動産市場の市場規模と予測を価値(米ドル)で提供しています。

| 住宅 | アパート・コンドミニアム |

| 別荘・戸建住宅 | |

| 商業 | オフィス |

| 小売 | |

| 物流 | |

| その他(工業不動産、ホスピタリティ不動産等) |

| 販売 |

| 賃貸 |

| 個人・世帯 |

| 企業・中小企業 |

| その他 |

| ジャカルタ首都特別区 |

| 西ジャワ(ジャワ・バラット) |

| 東ジャワ(ジャワ・ティムール) |

| インドネシアその他地域 |

| 物件タイプ別 | 住宅 | アパート・コンドミニアム |

| 別荘・戸建住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 物流 | ||

| その他(工業不動産、ホスピタリティ不動産等) | ||

| 事業モデル別 | 販売 | |

| 賃貸 | ||

| エンドユーザー別 | 個人・世帯 | |

| 企業・中小企業 | ||

| その他 | ||

| 地域別 | ジャカルタ首都特別区 | |

| 西ジャワ(ジャワ・バラット) | ||

| 東ジャワ(ジャワ・ティムール) | ||

| インドネシアその他地域 | ||

レポートで回答される主要な質問

インドネシア不動産市場の現在の規模は?

市場は2025年に667.4億米ドルに達し、2030年までに869.8億米ドルに達すると予測されており、年平均成長率5.44%を意味しています。

インドネシア不動産市場をどの物件タイプが支配していますか?

住宅資産が2024年に56.7%のシェアで首位に立ち、人口増加と政府住宅プログラムに支えられています。

インドネシアの不動産部門内でどの地域が最も急成長していますか?

東ジャワは2030年まで年平均成長率6.61%を記録し、他のすべての州を上回ると予測されています。

賃貸セグメントが急速に拡大しているのはなぜですか?

労働力の移動性の高まり、コリビングコンセプト、ヌサンタラの一時住宅ニーズが賃貸収益の年平均成長率6.31%を牽引しています。

インフラは不動産価値にどのような影響を与えていますか?

1,286億米ドル相当の国家戦略プロジェクトと新しい有料道路が物流コストを削減し、新しい開発回廊を解放しています。

インドネシア不動産市場の投資家が直面する主要リスクは何ですか?

建設コストインフレ、規制の複雑さ、高級都市サブマーケットでのコンドミニアム供給過多が主要な下振れ要因です。

最終更新日: