鉄道貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

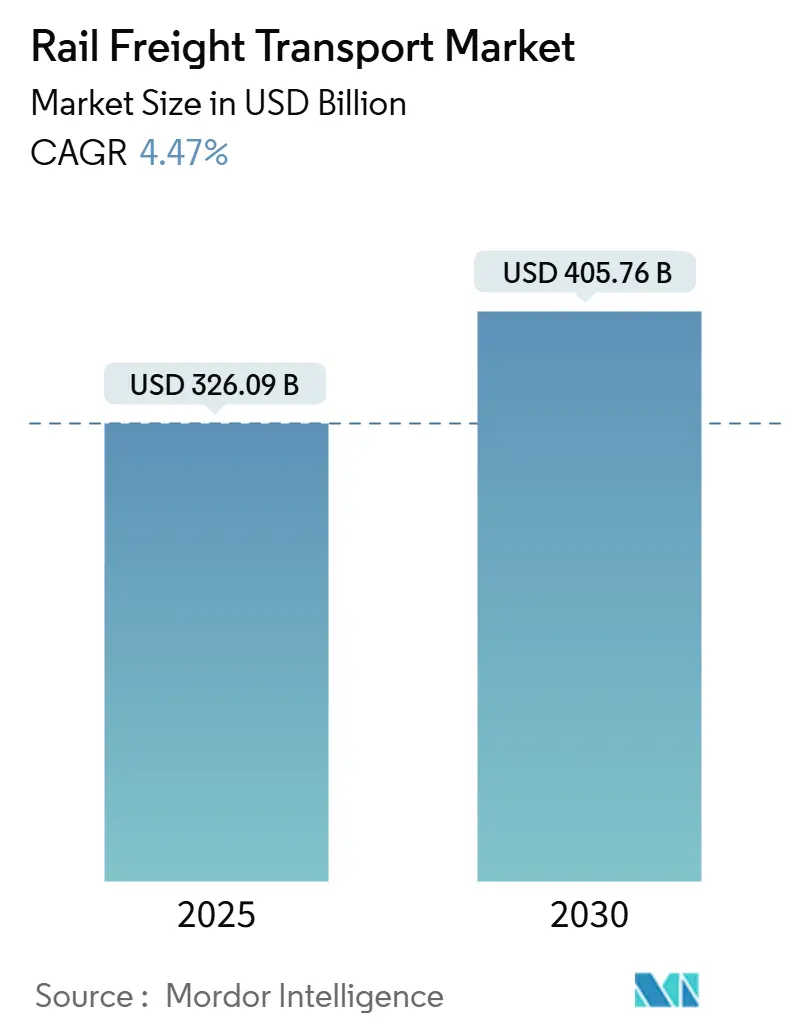

| 市場規模 (2025) | 326.09 十億米ドル |

| 市場規模 (2030) | 405.76 十億米ドル |

| 成長率 (2025 - 2030) | 4.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる鉄道貨物輸送市場分析

鉄道貨物輸送市場規模は2025年に3260億9000万USDと推計され、予測期間(2025年-2030年)中に年平均成長率4.47%で、2030年には4057億6000万USDに達すると予想されます。

北米での持続的なニアショアリング、中国・EU間陸上ブリッジでの自動化の進展、バルク商品への安定した需要により、鉄道は長距離トラック輸送や海上輸送に代わるコスト効率的で低炭素の代替手段として位置付けられています。中国のネットワーク拡張により、アジアは最も急成長を続ける地域であり、一方でEUと米国での政府義務により電気・水素牽引の採用が加速しています。小売業者が時間に敏感な物流に鉄道を統合する中でインターモーダルコンテナ輸送が増加し、Class I事業者は容量制約を緩和する複線化、側線延長、内陸ターミナル改良を継続しています。米国中西部での持続的なネットワーク混雑、ユーラシアでの異なる貨車連結規格、アフリカの狭軌線での軸重制限が市場の完全な成長ポテンシャルを抑制しています。

主要レポートポイント

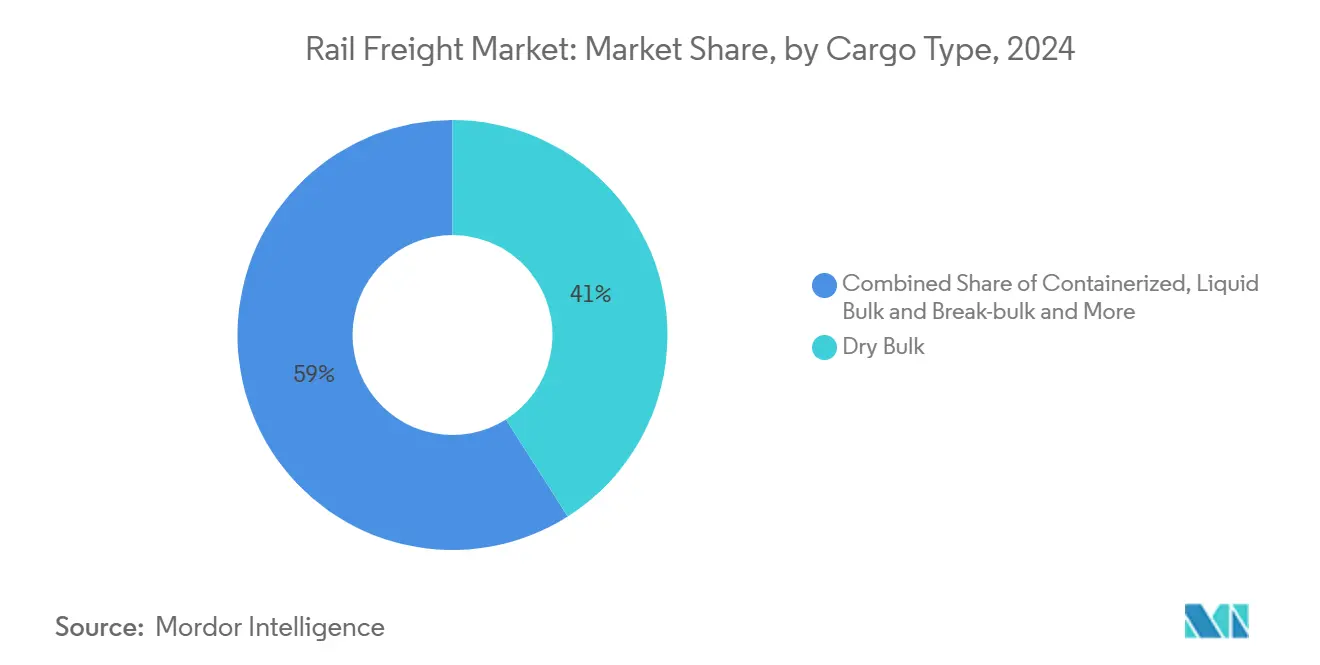

- 貨物タイプ別では、ドライバルクが2024年の鉄道貨物輸送市場シェアの41%を占めて首位に立ち、一方でコンテナ/インターモーダル貨物は2030年まで年平均成長率6.2%で拡大すると予測されます。

- サービスタイプ別では、輸送サービスが2024年の鉄道貨物輸送市場規模の84%を占有。関連サービスは2030年まで年平均成長率7.6%を記録する見通しです。

- エンドユーザー産業別では、鉱業・鉱物が2024年の鉄道貨物輸送市場規模の32%を占め、小売・日用消費財は2025年から2030年にかけて年平均成長率7.9%で成長すると予想されます。

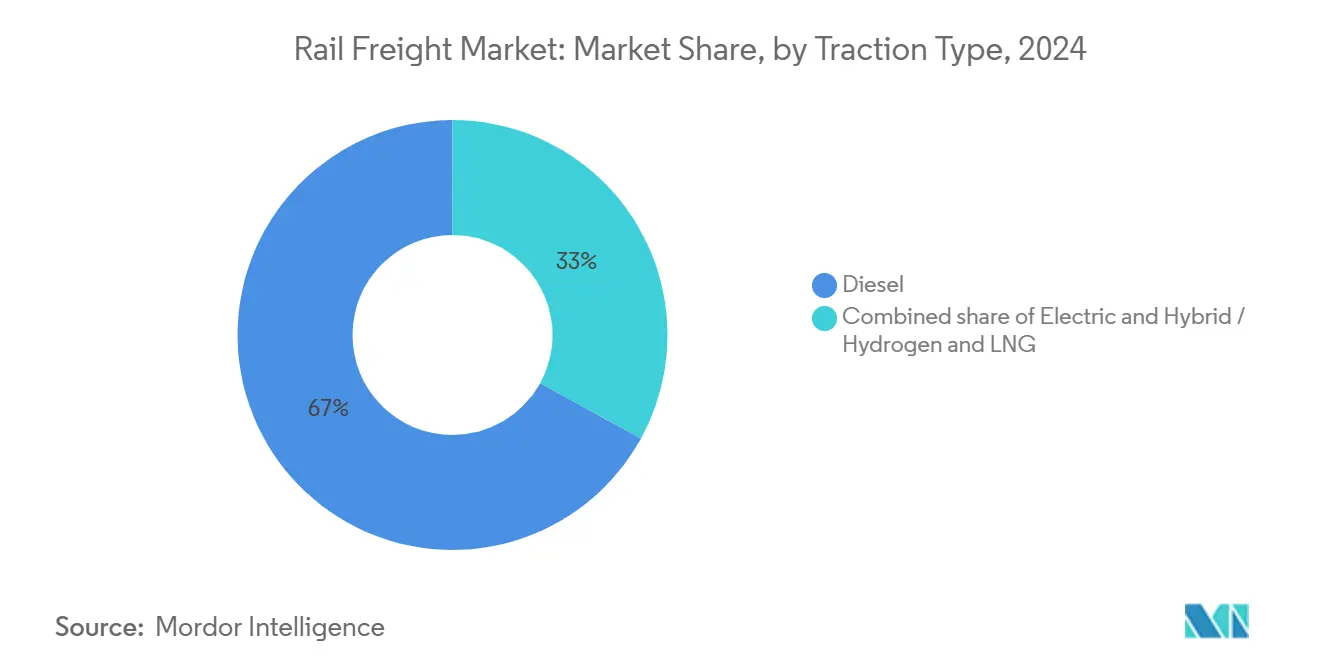

- 牽引タイプ別では、ディーゼルが2024年の鉄道貨物輸送市場規模の67%を占有。ハイブリッド/水素対応機関車は年平均成長率10.2%を記録する見込みです。

- 仕向地別では、国内輸送が2024年の数量の61%を占有。国境を越えるサービスは見通し期間中に年平均成長率6.5%で上昇する見込みです。

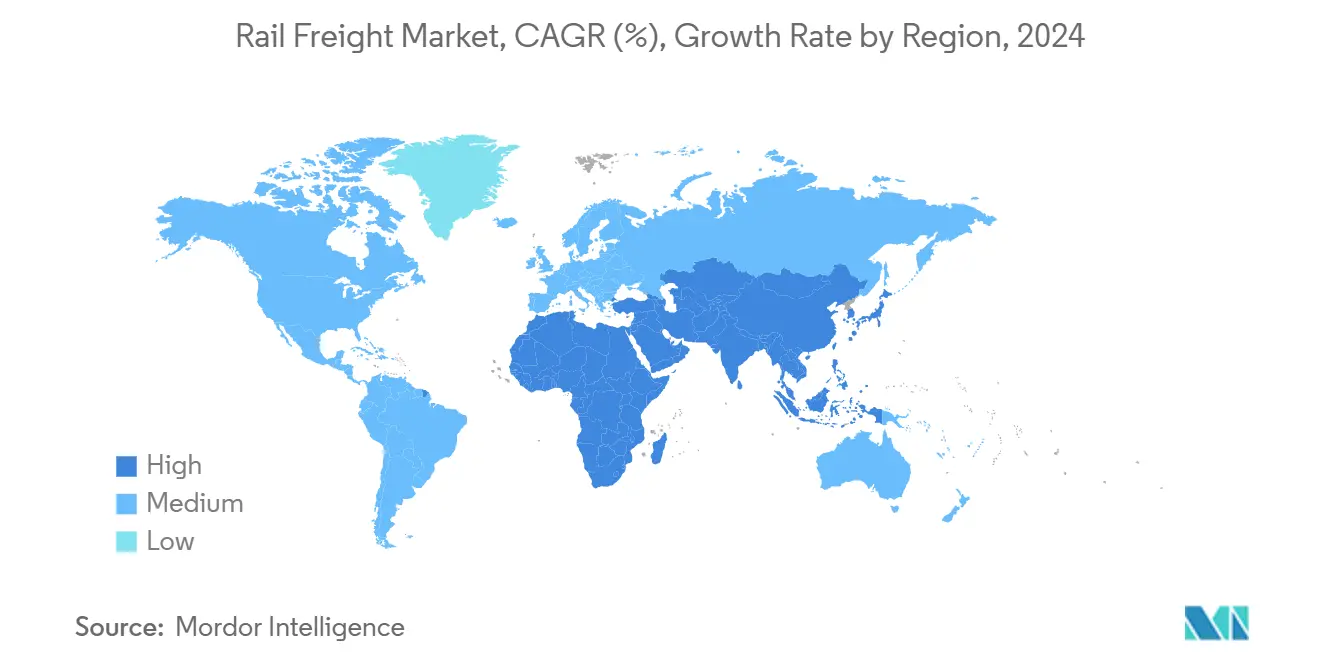

- 地域別では、アジア太平洋が2025年から2030年にかけて年平均成長率6.2%で最も急成長する地域になると予測されます。

世界鉄道貨物輸送市場のトレンドと洞察

推進要因影響分析

| 推進要因 | (~) %のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 脱炭素義務 | +1.2% | EU・北米、アジアへの波及 | 中期(2-4年) |

| 製造業のニアショアリング | +0.9% | 北米、中東欧 | 短期(≤ 2年) |

| エネルギー転換商品 | +0.7% | 南米、オーストラリア、北米 | 中期(2-4年) |

| 中国・EU陸上ブリッジの弾力性 | +0.6% | アジア、欧州、中東 | 中期(2-4年) |

| アジアのTier-1港湾混雑 | +0.5% | 世界的な波及効果を伴うアジア | 短期(≤ 2年) |

| 水素機関車への政府刺激策 | +0.4% | ドイツ、日本、北米 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

脱炭素義務が長距離回廊でのモーダルシフトを加速

EUと米国での厳格な排出法規により、長距離貨物が道路から鉄道へと転換しており、この傾向は2050年までに鉄道の温室効果ガス排出をネットゼロにする道筋を示す米国鉄道エネルギー・排出革新行動計画によって強化されています[1]U.S. Department of Energy, "An Action Plan for Rail Energy and Emissions Innovation," energy.gov。Class I事業者は対応を開始しており、CSXは2024年4月に初の水素燃料電池機関車を展開し、CPKCは西部カナダと米国中西部を結ぶ高密度路線で運行される追加の燃料電池エンジン20両を発注しました。低排出料金という規制上のアメと都市中心部でのトラック制限という運用上のムチが組み合わさり、ゼロテールパイプ機関車に明確な優位性をもたらしています。充電・燃料補給インフラが国家クリーン輸送予算に組み込まれた今、累積効果により500マイルを超える全ての路線で鉄道貨物輸送市場の競争力プロファイルが向上します。

ニアショアリングが北米の国境間輸送量を押し上げ

製造業者がアジアからメキシコへの生産移転により、モンテレー、ラレド、米国中部ハブ間の貨物輸送が再構築されています。メキシコは2024年に中国を抜いて米国最大の貿易パートナーになり、鉄道会社が対応しています。CPKCは大陸最大の鉄道ゲートウェイであるラレド・ヌエボラレド橋の容量を倍増させる1億USD拡張を完了しました[2]Trains Staff, "CSX debuts its first hydrogen-fuel cell locomotive," trains.com Source: CPKC, "CPKC Doubles Freight Capacity with New U.S.-Mexico Rail Bridge," supplychain247.com。Schneider Nationalは、メキシコ起点と米国南東部を結ぶ直通列車インターモーダルサービスを開始し、輸送時間を2日短縮し、国境滞留時間を大幅に削減しました。この結果生じた自動車部品、電子機器、白物家電のトラフィック急増により、国境間サービスは2030年まで鉄道貨物輸送市場で最も急成長するセグメントとして位置付けられています。

エネルギー転換鉱物がバルク鉄道回廊を再構築

車両の電動化と再生可能エネルギーの拡大への取り組みが、リチウム、ニッケル、銅精鉱への記録的需要を引き起こしています。北米最大の完成車輸送会社であるNorfolk Southernは、2030年までに電気自動車普及率50%という政策目標に合わせて、電池グレード材料を扱うためにトランスロードターミナルを改装しました。タンザニアとブルンジでは、21億5000万USDの鉄道がダルエスサラーム港まで年間300万トンのニッケル鉱石を輸送し、エネルギー転換サプライチェーンがグリーンフィールド鉄道路線を正当化できることを証明しています。起点から港湾までの路線を管理するバルク鉄道事業者は、この商品シフトの完全な上昇効果を取り込みます。

中国・EU陸上ブリッジプログラムがアジア・欧州貿易を多様化

2024年末までに、中国・欧州ブロック列車の30%以上が満洲里を通過し、一方モーハンゲートウェイは優先貨物に対する5分間の税関手続きで1060万トンの貨物を処理しました。自動化、eブッキング、スマート検査により端末間滞留時間は短縮されましたが、スケジュール信頼性は依然として海運会社に遅れをとっています。中国・キルギス・ウズベキスタン鉄道の署名は、南行きコンテナのためのより短いバイパスを提供し、建設完了後に中央アジア支線のスループットを向上させる可能性があります。これらのプロジェクトが連携して、鉄道貨物輸送市場を海上輸送の混乱から保護し、高価値貨物の輸送選択肢を拡大します。

制約要因影響分析

| 制約要因 | (~) %のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Class Iネットワーク混雑 | −0.8% | 米国中西部 | 短期(≤ 2年) |

| 異なる貨車連結規格 | −0.7% | 中国・中央アジア | 中期(2-4年) |

| 狭軌線での軸重制限 | −0.5% | サブサハラアフリカ | 長期(≥ 4年) |

| 長距離トラック料金デフレ | −0.3% | 世界 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

Class I混雑が米国穀物回廊を制約

米国Class I鉄道での穀物車両数は2024年に107万両に達し、前年から8万4000両増加しました[3]United States Department of Agriculture, "Grain Transportation Report 01-23-25," ams.usda.gov。季節的ピークが乗務員と側線容量を圧迫し、湾岸輸出エレベーターに供給するユニット列車のサイクルタイムが延長されました。最も混雑する交換ノードであるシカゴでは対応がなされており、CNの側線延長により17%の容量増加と地域速度30%向上を実現しましたが、反復する積滞により荷主はバージと トラック選択肢に輸送量を転用させています。地表輸送委員会の提案する相互切り替え規則は競争圧力をもたらすことを目的としていますが、実施により鉄道貨物輸送市場の最大農業路線での不確実性が長引くリスクがあります。

異なる連結規格がユーラシア統合を減速

中国と欧州間を移動する貨物車両は、依然として互換性のないカプラーと複数の軌間に対応する必要があり、通過中の時間のかかる手動作業を引き起こしています。欧州デジタル自動連結(DAC)プログラムは2030年までの大陸全体での展開を目指し、容量を30%向上させる可能性のある自動化された空気、電力、データリンクを約束しています。中国のパイロット軌間変更貨車は技術的に実現可能ですが、大量展開には経済性がなく、短期的な影響を制限しています。規格が収束するまで、追加の入れ替えと取り扱いコストが旗艦一帯一路回廊でのスループット成長を制限します。

セグメント分析

貨物タイプ別:支配的ドライバルク、加速するインターモーダル

ドライバルクは2024年収益の最大部分を生成し、オーストラリア、ブラジル、米国中西部で高トン数の石炭、鉱石、穀物がベースライン輸送量を維持したため、鉄道貨物輸送市場シェアの41%を占めました。ドライバルクの鉄道貨物輸送市場規模は商品需要に沿って緩やかに成長すると予測されますが、ネットワーク利用レベルの基盤となり続けます。しかし、コンテナおよびインターモーダル輸送は年平均成長率6.9%で進歩し、資産配分とハブ設計を再構築しています。アジアでの港湾混雑と内陸ドライポートへの投資により、世界のコンテナサイクルにおける鉄道の役割が高まりました。

ドライバルクの成長は電力会社と鉄鋼会社との長期供給契約に基づいており、鉄道会社に動力車両群の近代化のための安定したキャッシュフローを提供しています。記録的なeコマース輸送と厳格な高速道路排出制限がインターモーダルのより高速な拡大を引き起こしています。フェニックスのグリーンフィールドターミナルとシカゴ容量改良に資金を提供するBNSFの38億USD 2025年プログラムは、国際コンテナで前年同期比13.3%の増加を実現するダブルスタック回廊の青写真です。予測期間中、インターモーダルの鉄道貨物輸送市場でのシェアはバルクとの格差を縮め、低排出・高馬力機関車の車両発注を推進する可能性があります。

注記: レポート購入時に全個別セグメントのシェアが利用可能

サービスタイプ別:輸送が数量を支配、関連サービスが上回る

コア幹線輸送が2024年売上高の84%を管理し、エネルギー効率的で長距離輸送における鉄道の比較優位を反映しています。厳格な時刻表と規模の経済がその収益源を保護していますが、事業者が利益プールを拡大する中で、関連サービス(メンテナンス、切り替え、保管、ラストマイルドレージ)は年平均成長率7.6%で上昇します。関連サービスの鉄道貨物輸送市場規模は、荷主が貨物を運搬する同じプロバイダーに貨車保守とターミナル処理をますます外注するため拡大しています。

水素および電池電気機関車のテーラード ライフサイクルサポートには新しい機関庫、燃料補給パッド、デジタルツインが必要で、従来の鉄道モデルの外部にある収益ラインを創出します。Fret SNCFをHexafretとTechnisに分割するフランスの決定は、サービス品質を向上させ、2025年に7億EUR(約7億9700万USD)の収益を開放することを目的とし、専門メンテナンスが戦略的柱となったことを強調しています。北米では、複数のClass I運送会社が稼働時間を保証するサブスクリプションパッケージに線路脇分析を統合し、顧客との絆を深め、より広範な鉄道貨物輸送市場内での粘着性を強化しています。

エンドユーザー産業別:鉱業がリード、小売が速度を実証

鉱業・鉱物は専用起点終点区間と高質量対価値比により、2024年に32%の収益シェアを保持しました。このセグメントの鉄道貨物輸送市場規模は、オーストラリアと南米でのクリティカルミネラル開発が生産に入るにつれ、わずかに上昇します。小売・日用消費財(FMCG)は今日では小規模ですが、オムニチャネル チェーンが翌日配達目標を満たすために鉄道インターモーダルノードを採用する中で、2030年まで最も速い年平均成長率7.9%を記録します。

鉱業輸送量は互恵性をもたらします:一貫した列車積載が資産循環と収益管理を支援し、一方で電気自動車サプライチェーンへのシフトが鉱物ミックスを拡大し、車両あたり平均収益を向上させます。小売のスプリントは クロスドッキング革新とリアルタイム追跡から恩恵を受け、配送ウィンドウを犠牲にすることなく長距離区間を脱炭素化しようとするeコマース大手を惹きつける品質です。Norfolk Southernの鉄道ベースEVサプライチェーンソリューションのマーケティングは、鉄道貨物輸送市場内での鉱物抽出、部品製造、完成車流通の収束を例示しています。

牽引タイプ別:ディーゼルが優勢を保持、水素が成長を獲得

欧州と中国での着実な電化にもかかわらず、北米とアフリカの一部での柔軟な配備と限定されたカテナリーカバレッジを反映して、ディーゼル機関車は依然として2024年世界トン数の67%を駆動しました。電気牽引は配線が存在する場所でのゼロ現地排出を提供しますが、ハイブリッド/水素対応クラスが公的資金と厳格な車両排出上限に推進されて、最も迅速に年平均成長率10.2%でスケーリングしています。水素機関車の鉄道貨物輸送市場規模は今日では小規模ですが、最も破壊的な技術ベクトルを代表しています。

CPKCとCSXによる実地試験では、水素の高速燃料補給サイクルとディーゼルに対するドローバー馬力でのパリティが検証されました。Siemens MobilityのTyczka Hydrogenとの提携は生産、保管、アフターセールスサービスをバンドルし、事業者の採用摩擦を縮小します。グリッド容量が制限されているか、電化に数十億の費用がかかる地域では、水素が100%再生可能牽引への最も直接的な道となり、その成功は鉄道貨物輸送市場全体での機関車調達をリセットする可能性があります。

注記: レポート購入時に全個別セグメントのシェアが利用可能

仕向地別:国内がより大きく、国境間が先行ペース

国内輸送は既存インフラと単一管轄運営規則に支えられて、2024年収益の61%を獲得しました。国際・国境間輸送量はより小規模ですが、税関改革、電子運送状、統合配車が信頼性を向上させる中で、2030年まで年平均成長率6.5%で加速します。国境間路線に付随する鉄道貨物輸送市場規模は、すでに汎欧州輸送ネットワーク回廊と鉄道関税を保護し相互運用性を促進する米国・メキシコ・カナダ協定から恩恵を受けています。

国内ネットワークは静的ではありません;Class I鉄道は精密スケジュール鉄道運営を使用して列車速度を上げ、ターミナル滞留を削減します。しかし国境間路線はより高い増分成長を約束します。メキシコからアトランタとシャーロットへのSchneider Nationalの直通列車サービスは国境停車を削減し、全トラック区間と比較してCO₂排出を62%削減します。より多くの荷主が総着地コストに対する弾力性を検討する中で、国境間列車は鉄道貨物輸送市場での次の革新段階を定義します。

地理分析

北米の鉄道貨物輸送市場は、Class I の深い設備投資予算とメキシコへの生産を導くニアショアリングから恩恵を受けています。この地域は2025年から2030年にかけて年平均成長率4.5%で成長すると予測されます。Union Pacificは2024年第4四半期に18億USDの純利益を計上し、穀物、自動車、エネルギーを支える軌道改良と機関車オーバーホールを支えました。CNのIowa Northern Railway買収により、2万マイルのマトリックスに175ルートマイルが追加され、肥料輸送が強化されました。ラレドでの複線化を含むメキシコのネットワーク拡張により、4750億USDの北行き輸出のより迅速な通関が確保され、鉄道貨物輸送市場が拡大します。

アジア太平洋は年平均成長率6.2%で世界成長をリードします。2024年末までに、中国・欧州ユニット列車の30%が5分間自動税関に支援された満洲里を通過しました。インドの専用貨物回廊は完成に近づき、日本は地方線で水素機関車を試験しています。オーストラリアのピルバラ鉱山会社は、40トン軸重で鉄鉱石を沿岸出荷地点に移送する重量運搬鉄道への投資を継続しています。ASEAN全体で、ハノイのベトナム スーパーポートの鉄道連結ハブは港湾・鉄道統合の増大を例示しています。

欧州の鉄道貨物輸送市場は、自由化が民間事業者の参入を開放する中で年平均成長率4.1%で進歩しています。ドイツは現地水素生産と組み合わせたSiemens系列複数ユニットのDeutsche BahnのH2goesRailプログラムに連邦助成金を供与しています deutschebahn.com。フランスのHexafretは2025年に週1100本の長距離列車を目標とし、スペインは地中海回廊での軌間変更施設を拡大しています。北欧政府は地域の低炭素貨物目標を強化する国境間電化リンクを調整します。

南米は鉱物輸出に推進されて年平均成長率4.1%のポテンシャルを示しています。チリはFCABの砂漠路線用に、高高度と極端な温度向けに設計された1MW水素機関車を受領しました。ブラジルのコンセッション モデルは大豆・鉄鉱石支線への民間資本を誘致し、アルゼンチンの車両アップグレードは作物輸出リードタイムを改善します。クリティカルメタルプロジェクトが進歩するにつれ、バルク鉱物の鉄道貨物輸送市場規模は上昇する構えです。

中東とアフリカはより小さなベースから最も高い前方CAGR(それぞれ3.8%と4.8%)を持ちます。30億USDのUAE・オマーン鉄道リンクはソハール・アブダビ間の輸送を100分に短縮し、港湾フリーゾーン統合を支援します。南アフリカのTransnet Freight Railは機関車稼働率を復元し、リチャーズ湾への輸出回廊を再建するために10億USDを確保しました。ナイジェリアとタンザニアは鉱物ベルトを海港に接続する標準軌ネットワークを優先し、鉄道貨物輸送市場を拡大します。

注記: レポート購入時に全個別セグメントのシェアが利用可能

競争環境

競争は地域によって異なります:北米の7つのClass I運送会社が依然として運搬の大部分を管理していますが、海運会社およびトラック会社とのインターモーダル提携がシェア ラインを再描画しています。トラックからバルク貨物を剥がすUnion Pacificの計画は、精密スケジュール鉄道運営、改善されたサービス指標、顧客可視性ツールに依存しています。CPKCはユニークな単一ラインメキシコ・米国・カナダリーチを活用して自動車・穀物積込業者に売り込み、一方でBNSFは太平洋港湾からのボックス輸送を固定するためにスケールを展開します。より小規模な地域鉄道と短距離線はファーストマイル穀物集荷と産業切り替えでニッチを切り開き、主要運送会社に輸送量を供給し、依然として断片化された鉄道貨物輸送市場に貢献しています。

欧州では、市場開放により予測保守とリアルタイム追跡を約束する貨車レベル監視をIoT専門のKerlinkとの提携で開始したEuroporteのような多数の民間挑戦者が誘致されました。DB CargoやSNCFなどの国営既存企業は車両近代化と関連サービススピンオフを通じて適応しています;フランスのHexafretとTechnisの創設は、国営事業者がより効率的な事業単位にピボットする方法を示しています。競争は運送会社に限定されません-車両サプライヤーのWabtecとSiemensがグリーン牽引に結び付いた受注を争っており、Wabtecの25億8000万USD 2024年売上高と20%受注成長で例示されています。

アジアの競争ストーリーは国営巨人-中国国家鉄路集団とインド鉄道-を中心とし、それぞれが高容量回廊とデジタル配車に投資しています。民間部門スロットは、特に一帯一路支線でのコンテナサービス路線で出現します。技術統合が新しい戦場です:AI支援スケジューリングと運転者支援システムがトンキロあたりより低いコストを約束し、鉄道貨物輸送市場での早期採用者に報酬を与えます。2025年1月発効の米国の貨物車内容規則は指定国からの敏感部品を禁止し、複数地域サプライチェーンに波及する可能性のある現地化プッシュを予見させます。

鉄道貨物輸送産業リーダー

-

BNSF Railway

-

Canadian National Railway

-

Canadian Pacific Kansas City

-

CSX Transportation

-

Norfolk Southern Railway

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Ocean Network ExpressとLX Pantosは、Union Pacific、Norfolk Southern、BNSFを鉄道パートナーとして米国国内インターモーダルサービスを提供するBoxlinksを立ち上げました。

- 2025年2月:Wabtecは2024年第4四半期売上高25億8000万USDを報告し、10億USD以上の新機関車とアップグレードを含む受注で20%の急増を記録しました。

- 2025年1月:BNSFは38億USDの2025年設備投資プログラムを発表し、メンテナンスに28億4000万USD、拡張に5億3500万USDを充当しました。

- 2025年1月:地表輸送委員会はCNのIowa Northern Railway買収を承認し、175マイルの短距離路線をCNの2万マイルシステムと統合しました。

世界鉄道貨物輸送市場レポート範囲

鉄道による輸送は、貨物の輸送が雨、嵐、霧などの気象条件に影響されないため、貨物を移動するはるかに信頼性の高い形態です。さらに、鉄道貨物はトラック輸送よりもはるかに時間厳守であり、航空輸送のみがその時間厳守性を上回ることができます。

経済の評価と経済のセクターの貢献、市場概要、主要セグメントの市場規模推定、市場セグメントでの新興トレンド、市場動向、地理的トレンド、COVID-19の影響を含む鉄道貨物輸送市場の完全な背景分析がレポートでカバーされています。

市場は貨物タイプ(コンテナ(インターモーダル)、非コンテナ、液体バルク)、仕向地(国内・国際)、サービスタイプ(輸送・輸送関連サービス)、地域(北米、欧州、アジア太平洋、その他の世界)別にセグメント化されています。レポートは上記全セグメントに対して価値(USD)での市場規模と予測を提供します。

| コンテナ/インターモーダル |

| ドライバルク(石炭、鉱石、穀物) |

| 液体バルク(原油、化学品) |

| 在来貨物・プロジェクト貨物 |

| 輸送 |

| 輸送関連サービス(鉄道車両・線路メンテナンス、貨物切り替え、保管) |

| 鉱業・鉱物 |

| 石油・ガス・化学品 |

| 農業・食品 |

| 製造・自動車 |

| 小売・日用消費財 |

| 建設資材・林業 |

| ディーゼル |

| 電気 |

| ハイブリッド/水素・LNG |

| 国内 |

| 国際/国境間 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他南米 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他アジア太平洋 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他欧州 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| 貨物タイプ別 | コンテナ/インターモーダル | |

| ドライバルク(石炭、鉱石、穀物) | ||

| 液体バルク(原油、化学品) | ||

| 在来貨物・プロジェクト貨物 | ||

| サービスタイプ別 | 輸送 | |

| 輸送関連サービス(鉄道車両・線路メンテナンス、貨物切り替え、保管) | ||

| エンドユーザー産業別 | 鉱業・鉱物 | |

| 石油・ガス・化学品 | ||

| 農業・食品 | ||

| 製造・自動車 | ||

| 小売・日用消費財 | ||

| 建設資材・林業 | ||

| 牽引タイプ別 | ディーゼル | |

| 電気 | ||

| ハイブリッド/水素・LNG | ||

| 仕向地別 | 国内 | |

| 国際/国境間 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他南米 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他アジア太平洋 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他欧州 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

鉄道貨物輸送市場の2030年予測値は?

鉄道貨物輸送市場規模は年平均成長率4.47%の力強さで2030年に4057億6000万USDに達すると予測されます。

最も急成長している貨物セグメントは?

コンテナ/インターモーダル貨物は、港湾混雑緩和戦略と統合内陸ターミナルに推進されて年平均成長率6.2%で進歩しています。

水素牽引はどれくらい早くスケールすると予想されますか?

ハイブリッド/水素対応牽引セグメントは、事業者が燃料補給ネットワークを設置し規制当局が排出上限を厳格化する中で、2025年から2030年にかけて年平均成長率10.2%で成長すると予測されます。

北米の国境間鉄道輸送量が急増している理由は?

メキシコへのニアショアリングが鉄道のコスト優位を高め、複線化されたラレド橋などの最近のインフラ改良が自動車部品・電子機器サプライチェーンの容量を拡大しています。

ユーラシア鉄道拡張を制限する技術的障壁は?

互換性のない貨車連結システムと異なる軌間が手動引き継ぎを必要とし、欧州デジタル自動連結展開が完全規模に達するまで時間とコストを追加します。

競争環境はどの程度集中していますか?

地域輸送の約70%が5つの主要運送会社の手にあり、市場は集中度スコア7を獲得し、料金と容量に対する高い-しかし支配的ではない-事業者影響を示しています。

最終更新日: