緑膿菌感染症治療市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

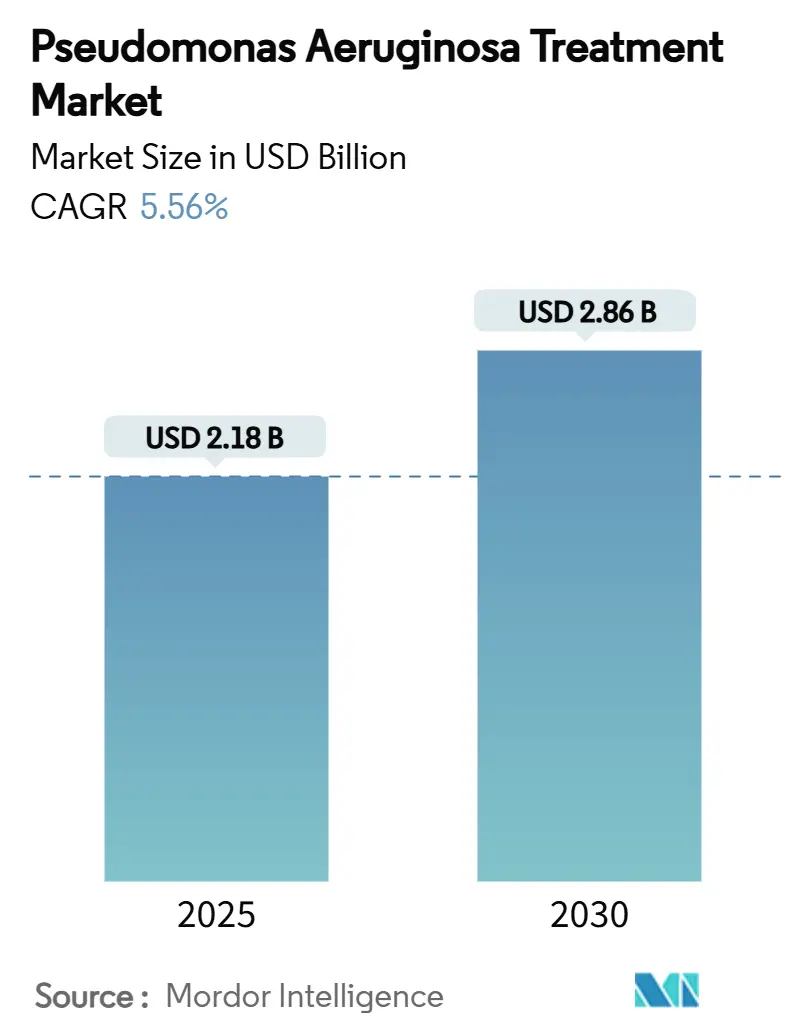

| 市場規模 (2025) | 2.18 十億米ドル |

| 市場規模 (2030) | 2.86 十億米ドル |

| 成長率 (2025 - 2030) | 5.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる緑膿菌感染症治療市場分析

緑膿菌感染症治療市場は2025年に21億8000万米ドルと評価され、2030年までに28億6000万米ドルに拡大し、期間中5.56%の年平均成長率を反映すると予測されています。この成長軌道は、医療制度が院内感染、特に現在欧州の病院における緑膿菌症例の29.7%を占めるカルバペネム耐性株による感染を抑制するためにいかに奔走しているかを浮き彫りにしています。[1]European Centre for Disease Prevention and Control, "Point Prevalence Survey of Healthcare-Associated Infections and Antimicrobial Use in European Acute Care Hospitals 2022-2023," ecdc.europa.eu β-ラクタム/β-ラクタマーゼ阻害薬配合剤のパイプライン拡大、ファージ療法への投資増加、迅速分子診断の普及が相まって、先進治療薬への需要を押し上げています。北米は堅固な抗菌薬適正使用プログラムを通じて臨床プロトコルの形成を継続し、アジア太平洋は加速する医療支出と分子サーベイランスネットワークを背景に勢いを増しています。イノベーション強度は、FDA迅速承認経路とCARB-X助成金によってさらに促進されており、両者とも次世代薬剤の市場投入時間を短縮しています。

主要レポート要点

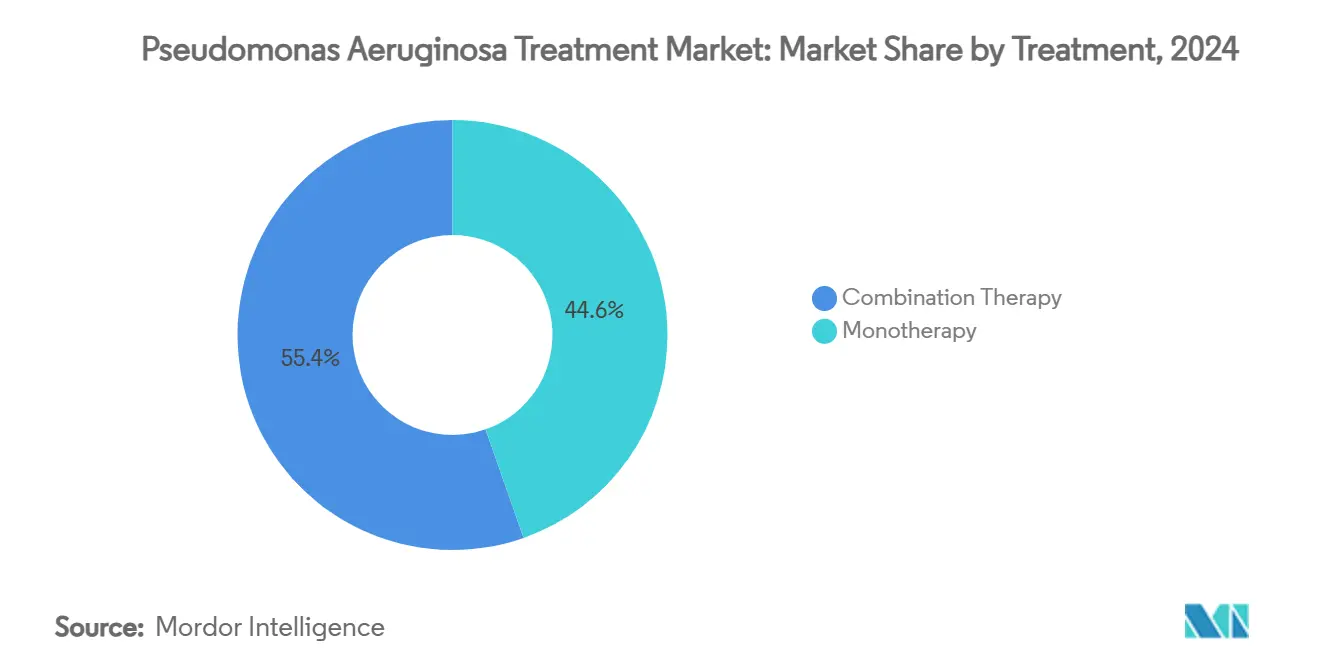

- 治療タイプ別では、併用療法が2024年の緑膿菌感染症治療市場シェアの55.37%をリードし、同セグメントは2030年まで9.73%の年平均成長率を記録すると予測されています。

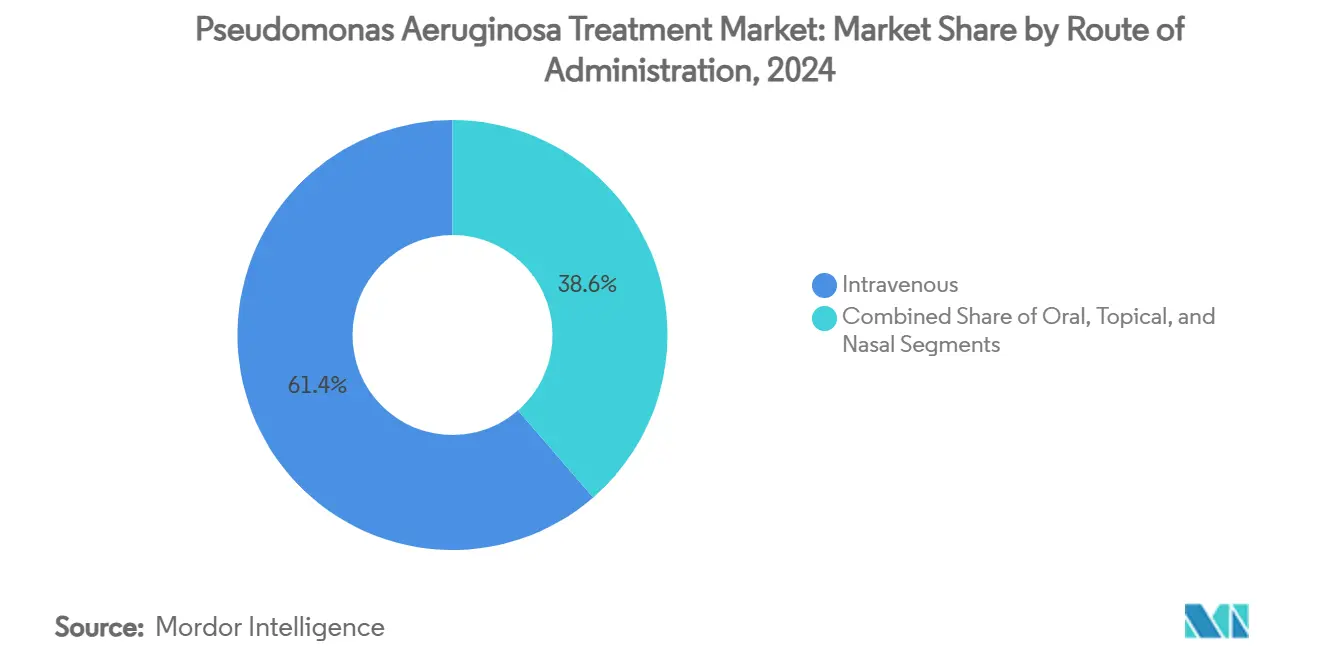

- 投与経路別では、静脈内製品が2024年の緑膿菌感染症治療市場規模の61.36%を占める一方、吸入療法は8.12%の年平均成長率で成長する見込みです。

- 流通チャネル別では、病院薬局が2024年に64.45%の収益に貢献し、オンライン・郵送薬局は2030年まで最速の9.04%年平均成長率を記録すると予測されています。

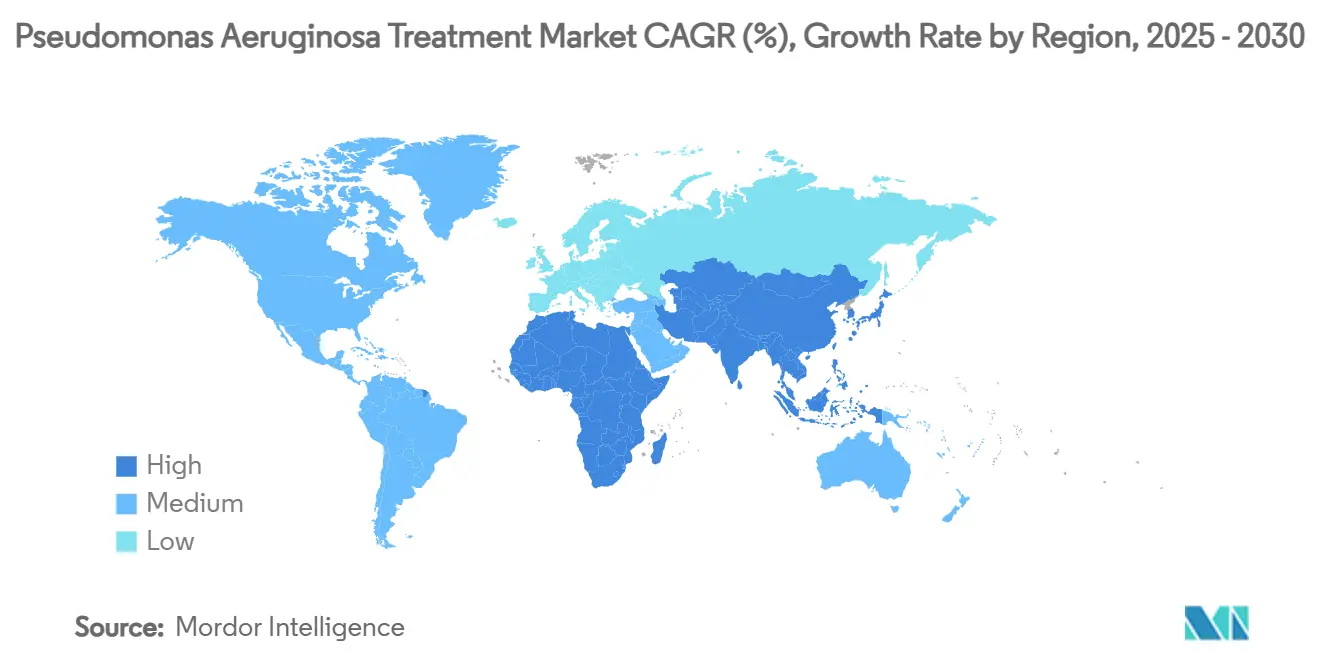

- 地域別では、北米が2024年に34.36%の収益に貢献し、アジア太平洋は2030年まで最速の8.78%年平均成長率を記録すると予測されています。

グローバル緑膿菌感染症治療市場の動向と洞察

促進要因インパクト分析

| 促進要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 院内感染の有病率上昇 | +1.2% | 世界的、北米・欧州で最大インパクト | 中期(2-4年) |

| 抗緑膿菌薬のR&D投資拡大 | +0.8% | 北米・EU中核、アジア太平洋への波及 | 長期(≥4年) |

| 慢性肺疾患負担の増加(嚢胞性線維症、慢性閉塞性肺疾患) | +1.0% | 世界的、先進市場に集中的インパクト | 長期(≥4年) |

| ファージ・新規抗生物質プラットフォームへの規制優遇措置 | +0.6% | 北米・EU規制フレームワーク | 中期(2-4年) |

| 吸入ナノ製剤の採用によるアドヒアランス向上 | +0.9% | 世界的、北米・欧州で早期採用 | 中期(2-4年) |

| 迅速分子診断の拡大 | +0.7% | アジア太平洋中核、中東・アフリカに拡大 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

院内感染の有病率上昇

病院環境は緑膿菌にとってほぼ理想的な貯蔵庫を作り出しており、特に集中治療室が機械換気や侵襲的カテーテルに依存している場合です。欧州のサーベイランスでは年間350万件以上の医療関連感染があり、9万件以上の死亡をもたらしており、その71%が薬剤耐性菌によるものです。人工呼吸器関連肺炎は重要なサブセットであり続け、広範囲薬剤耐性エピソードでは死亡率が35.1%まで上昇しています。[2]Diogo Mendes Pedro, "Extensively Drug-Resistant Pseudomonas aeruginosa: Clinical Features and Treatment with Ceftazidime/Avibactam and Ceftolozane/Tazobactam in a Tertiary Care University Hospital Centre in Portugal," Frontiers in Microbiology, frontiersin.orgこれらの統計は、病院がバイオフィルムを破壊し、適応耐性に対処できる二剤併用プロトコルを好む要因となっています。

抗緑膿菌薬のR&D投資拡大

CARB-Xなどの資金コンソーシアムは、Forge Therapeuticsのメタロ酵素阻害薬やPhico Therapeuticsの工学ファージプラットフォームへの支援に例示されるように、新規機序に向けて多額の資本を注入しています。GAIN法は147の適格感染症製品指定を付与し、画期的薬剤の審査サイクルを加速しています。[3]U.S. Food and Drug Administration, "Generating Antibiotic Incentives Now Required by Section 805 of the Food and Drug Administration Safety and Innovation Act," U.S. Department of Health and Human Services, fda.govEli Lilly-OpenAIなどのパートナーシップは、人工知能がリード化合物発見パイプラインをいかに下支えしているかを示しています。

慢性肺疾患負担の増加(嚢胞性線維症、慢性閉塞性肺疾患)

持続的なコロニゼーションは嚢胞性線維症の気道でよく見られ、そこでは高密度バイオフィルムが全身抗生物質の浸透を阻害します。マイクロバイオーム研究では、バクテロイデス属が炎症カスケードを調節していることが示されており、補助的なプロバイオティクス介入が示唆されています。慢性閉塞性肺疾患動物モデルでは、ナノ粒子担体抗生物質が標準製剤よりも効果的に肺細菌負荷を減少させ、炎症を抑制することが実証されています。[4]Bob Yirka, "Antibacterial Agent Carried by Nanoparticles Used to Treat COPD in Mice," Phys.org, phys.org CFTR調節薬が平均寿命を延長するにつれ、治療アルゴリズムは慢性吸入レジメンと全身耐容性閾値を調和させる必要があります。

ファージ・新規抗生物質プラットフォームへの規制優遇措置

FDAのQIDP経路は審査時間を短縮し、5年間の独占性延長を付与する一方、欧州のInnovative Medicines Initiativeは微生物学特異的エンドポイントに適合する適応的試験デザインを育成しています。このようなフレームワークはEMBLAVEOを提出から承認まで12ヶ月未満で進めることを支援しました。

阻害要因インパクト分析

| 阻害要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 多剤耐性の急速な出現 | -1.8% | 世界的、アジア太平洋・中東アフリカで最大インパクト | 短期(≤2年) |

| 次世代抗生物質の高コスト | -1.1% | 世界的、低中所得国で不均衡なインパクト | 中期(2-4年) |

| 低所得国におけるリポソーム吸入製品のコールドチェーンギャップ | -0.7% | サハラ以南アフリカ、東南アジア、中南米 | 長期(≥4年) |

| 高所得医療制度における抗菌薬適正使用プロトコルの厳格化 | -0.9% | 北米・EU中核市場 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

多剤耐性の急速な出現

遺伝的可塑性が迅速な適応を促進し、ポルトガルの三次医療センターでは3.7%の広範囲薬剤耐性有病率と35.1%の死亡率が報告されています。OprDポリン欠失はカルバペネム耐性をもたらしますが、完全な多剤耐性には臨床医を二剤併用に向かわせる排出ポンプとβ-ラクタマーゼ経路の相互作用が必要です。

次世代抗生物質の高コスト

プレミアム価格設定は限られた償還期間と衝突し、特に必須抗生物質の利用可能性が23.76%まで低下する可能性がある低中所得地域の公立病院において顕著です。ナイジェリアからのGSKとSanofiの撤退に例示される製薬会社の新興市場からの退出は、質の高い抗菌薬へのアクセスをさらに制約し、耐性発達を加速する標準以下の薬剤への依存を増加させています。

セグメント分析

治療法別:併用プロトコルが耐性管理を推進

併用レジメンは2024年の緑膿菌感染症治療市場の55.37%を占め、2030年まで9.73%の年平均成長率で進歩しています。この優位性は、セフトロザン-タゾバクタムとアミカシンがカルバペネム耐性感染に対して単剤療法を上回る性能を示す堅固な第3相エビデンスに根ざしています。併用療法の緑膿菌感染症治療市場規模は、排出ポンプを阻害し、β-ラクタマーゼを無力化し、バイオフィルムマトリックスを破壊する相乗機序を背景に、2030年までに18億3000万米ドルに達する見込みです。単剤療法が完全感受性分離株や一部の外来適応において重要であり続ける一方で、アズトレオナム/アビバクタムやセフェピム/エンメタゾバクタムなどの次世代ハイブリッドは、適切なカバレッジの臨床閾値を再定義しています。ファージ-抗生物質カクテルは臨床ツールキットをさらに拡大し、バクテリオファージを活用してバイオフィルムに穴を開け、保護されたミクロコロニーに抗生物質を運搬します。

より深い検討では、二剤併用プロトコルがサプライチェーンの混乱も軽減していることが明らかになります。病院は複数の機序にまたがる汎用性のある配合剤をストックすることで単一薬剤不足に対するクッションを提供し、それにより抗菌薬で見られる42%高い不足率を和らげています。一方、適正使用委員会は迅速な殺菌活性を提供し、入院期間を短縮し、長期ICUサポートに関連する下流コストを削減する配合剤を好みます。これらの臨床的・経済的利点が、緑膿菌感染症治療市場が二剤併用戦略に継続的に重力を働かせる理由を説明しています。

投与経路別:イノベーションを通じた吸入の勢い拡大

静脈内製剤は2024年に61.36%の収益を維持し、敗血症管理と外科予防における不可欠性によって推進されています。それにもかかわらず、吸入製品は8.12%の年平均成長率で他のすべての経路を上回っています。吸入セグメントの緑膿菌感染症治療市場規模は2030年までに6億1000万米ドルを超えると予測され、深部肺沈着に理想的な40%の微粒子分画を達成するナノ対応乾燥粉末システムによって押し上げられています。慢性気管支拡張症と嚢胞性線維症コホートは、局所投与が全身注入より50倍高い気道濃度に達し、すべて腎毒性リスクを低下させるため、吸入送達を支持しています。

技術的飛躍には、必要な抗生物質用量を大幅に削減する銀ナノ粒子アジュバントや、粘稠な嚢胞性線維症粘液用に設計されたヒアルロン酸複合体が含まれます。規制当局の信頼は並行して構築されています:PROMIS試験では、吸入コリスチンメタンスルホン酸ナトリウムが12ヶ月間にわたって増悪頻度を有意に減少させることが確認されました。デバイスの携帯性が向上し、投与レジメンが1日3回から1日1回に縮小するにつれ、患者アドヒアランスは上昇する見込みであり、より広範な緑膿菌感染症治療市場における吸入経路の役割を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

流通チャネル別:デジタル変革がアクセスパターンを再形成

病院薬局は2024年の緑膿菌感染症治療市場シェアの64.45%を占め、重篤ケア環境における広域スペクトラムおよび配合薬剤へのオンサイトアクセスの必要性を反映しています。これらの販売店は臨床薬剤師を適正使用チームと統合し、EXBLIFEPやEMBLAVEOなどの新承認薬剤を即座に利用可能にするリアルタイム在庫管理を維持しています。病院内での組み込まれた役割は、敗血症患者の迅速な用量調整も支援し、治療遅延を最小限に抑えます。小売薬局は、早期退院を可能にし入院コストを削減する吸入および経口フォローアップ療法の調剤により、補完的役割を果たしています。

オンラインおよび郵送薬局は最も急成長のチャネルであり、デジタルヘルスプラットフォームが遠隔処方とアドヒアランス追跡を拡大するにつれ、2030年まで9.04%の年平均成長率で進歩しています。これらの流通業者は、リポソームやナノ粒子吸入製品を保護する温度管理物流を提供しており、他の薬剤と比較して抗菌薬が直面する42%高い不足率を考慮すると、この能力はますます価値があります。自動リフィル通知と連携吸入器データは、慢性症例、特に嚢胞性線維症と気管支拡張症患者における投与忠実度の監視を臨床医が行うことを支援します。ハイブリッドケアモデルが拡散するにつれ、緑膿菌感染症治療市場はラストマイルギャップを埋め、中断のない治療を保護するためにますますデジタルチャネルに依存しています。

地域分析

北米は、潤沢な資金を持つ病院、積極的な適正使用義務、QIDP指定薬の早期採用により、34.36%の収益シェアを堅持しています。同地域の退役軍人健康管理局サーベイランスは14年間にわたる耐性プロファイルの変化を示し、継続的なプロトコル更新と処方集優先順位の変更を促しています。米国はEXBLIFEPとEMBLAVEOを1年未満で承認を加速し、イノベーションを加速する実用的な規制環境を強化しています。カナダの州保健改革は迅速診断償還を重視し、メキシコは適正使用を国家認定プログラムに成文化しつつあり、緑膿菌感染症治療市場に強力な地域成長余地を与えています。

アジア太平洋は最も急速な上昇を見せ、保健省が国民皆保険と分子研究室を拡大するにつれ8.78%の年平均成長率を記録しています。カルバペネム耐性は同地域全体で平均31.3%に達し、迅速診断とファージ研究への堅固な投資が必要となっています。日本は、β-ラクタマーゼ阻害薬配合剤に向けて転換する発熱性好中球減少症ガイドラインへの78.8%のアドヒアランスとともに、ベストプラクティス整合性を例示しています。中国の国家サーベイランスネットワークは現在リアルタイムゲノム追跡を統合し、インドは世界の抗生物質供給国としての役割と、標準以下の輸出を抑制する品質管理イニシアチブとのバランスを取っています。

欧州は安定しているが相当な機会を実証しています。協調されたECDCサーベイランスは抗菌薬使用を耐性と関連付け、迅速な経口切り替え戦略と高用量持続注入を好むガイドライン更新に情報を提供しています。規制整合により欧州委員会はEMBLAVEOを病原体限定選択肢として承認でき、臨床エビデンスに対する応答性政策を示しています。南欧のより高い耐性負担は併用療法採用を推進し、スカンジナビア諸国は低抗生物質消費を活用して比較的低い耐性レベルを維持しています。全体として、緑膿菌感染症治療市場は西欧の牙城内での安定した利益と、中東欧移行経済での加速された成長に向けて引き続き準備が整っています。

競争環境

緑膿菌感染症治療市場は適度に断片化されており、上位プレイヤーがβ-ラクタム/β-ラクタマーゼ阻害薬プラットフォーム、吸入製剤、バクテリオファージパイプラインにわたって競争しています。ShionogiのQpex Biopharma買収は、発見段階資産とグローバル商業化能力を結合することを目的とした統合トレンドを強調しています。AbbVie、Pfizer、Rocheは、メタロ-β-ラクタマーゼと治療困難な腹腔内感染に特化した差別化されたβ-ラクタマーゼ阻害薬を追求しています。

競争強度は送達システムイノベーションでも展開されています。ArmataとBiomXは両社とも、慢性気管支拡張症と嚢胞性線維症を標的とする吸入ファージカクテルを進歩させ、それぞれが米国で7年間の独占性を付与する希少疾病薬優遇措置を備えています。並行して、B. BraunのDUPLEXシステムは、ピペラシリン-タゾバクタムを使用準備済み輸液器に共同包装することで病院配合ロジスティクスを簡素化し、看護師の作業負荷と汚染リスクを軽減しています。

地理的到達範囲は極めて重要であり続けています。GSKのゲポチダシンを介した抗生物質分野への復帰は、新規トポイソメラーゼ阻害と既存の流通力を融合した再生パイプラインを強調しています。一方、Allecraのセフェピム/エンメタゾバクタムへのFDA承認は、欧州展開開始と同時に米国病院処方集を拡大しています。戦略的パートナーシップ、希少疾病薬指定、AI対応発見が相まって競合他社の差別化鮮明化を推進し、緑膿菌感染症治療市場が勝者総取りシナリオではなく、継続的なパイプライン幅を見せることを示唆しています。

緑膿菌感染症治療業界リーダー

-

Teva Pharmaceutical Industries Ltd

-

Johnson & Johnson

-

Pfizer Inc

-

Merck & Co Inc

-

AbbVie Inc. (Allergan)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Armata Pharmaceuticalsは非嚢胞性線維症気管支拡張症患者における吸入AP-PA02の第2相「Tailwind」トップライン陽性データを報告しました。

- 2024年1月:Armata Pharmaceuticalsは非嚢胞性線維症気管支拡張症患者における吸入AP-PA02の第2相「Tailwind」トップライン陽性データを報告しました。

グローバル緑膿菌感染症治療市場レポートスコープ

レポートのスコープによれば、緑膿菌は人間に疾患を引き起こす桿状、莢膜、グラム陰性細菌です。免疫系が弱った人々に感染し、人工呼吸器関連肺炎や敗血症などの院内感染に関連する「青緑色膿細菌」を引き起こします。緑膿菌感染症治療薬は緑膿菌の成長を阻害するか、細菌を完全に除去します。緑膿菌感染症治療市場は治療法(単剤療法および併用療法)、投与経路(鼻腔内、経口、静脈内)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは世界の主要地域17カ国の推定市場規模と動向もカバーしています。レポートは上記すべてのセグメントについて価値(百万米ドル)を提供します。

| 単剤療法 |

| 併用療法 |

| 静脈内 |

| 経口 |

| 吸入・鼻腔内 |

| 外用 |

| 病院薬局 |

| 小売薬局 |

| オンライン・郵送薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議諸国 |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 治療法別 | 単剤療法 | |

| 併用療法 | ||

| 投与経路別 | 静脈内 | |

| 経口 | ||

| 吸入・鼻腔内 | ||

| 外用 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン・郵送薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議諸国 | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要質問

1. 緑膿菌感染症治療市場の現在の規模は?

市場は2025年に21億8000万米ドルに位置し、年平均成長率5.56%で2030年までに28億6000万米ドルに達すると予測されています。

2. どの治療モダリティが世界売上をリードしていますか?

併用レジメンが2024年収益の55.37%で優位に立ち、多剤耐性株に対する優れた性能により2030年まで9.73%の年平均成長率で拡大しています。

3. なぜアジア太平洋が最も急成長の地域なのですか?

高いカルバペネム耐性有病率、増大する医療支出、迅速診断採用が相まって、8.78%の地域年平均成長率を推進しています。

4. 吸入療法は治療環境をどのように変化させていますか?

ナノ対応乾燥粉末とリポソームエアロゾルは全身効果を少なくしながら高い局所薬物濃度を送達し、吸入製品の8.12%年平均成長率を下支えしています。

5. 新抗生物質へのより広範なアクセスを制限する障害は何ですか?

高い薬剤取得コストとコールドチェーン要件がアクセスギャップを生み出し、特に必須医薬品利用可能性が既に制約されている低中所得国において顕著です。

最終更新日: