タンパク質加水分解物市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 3.80 十億米ドル |

| 市場規模 (2030) | 6.10 十億米ドル |

| 成長率 (2025 - 2030) | 9.93% CAGR |

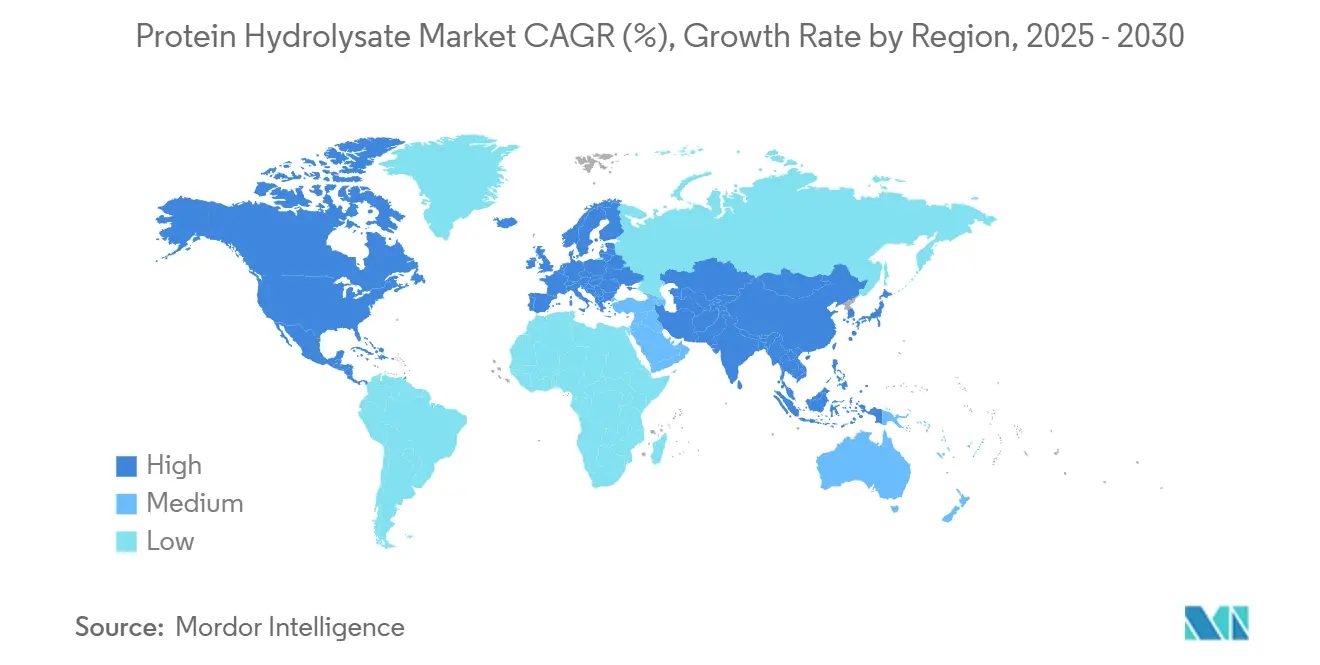

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

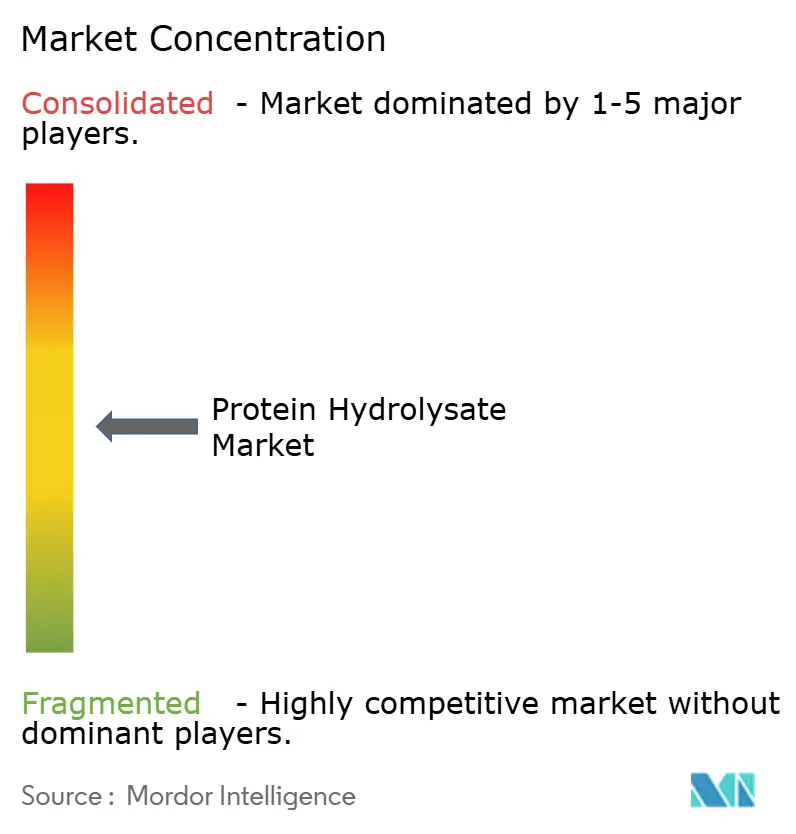

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるタンパク質加水分解物市場分析

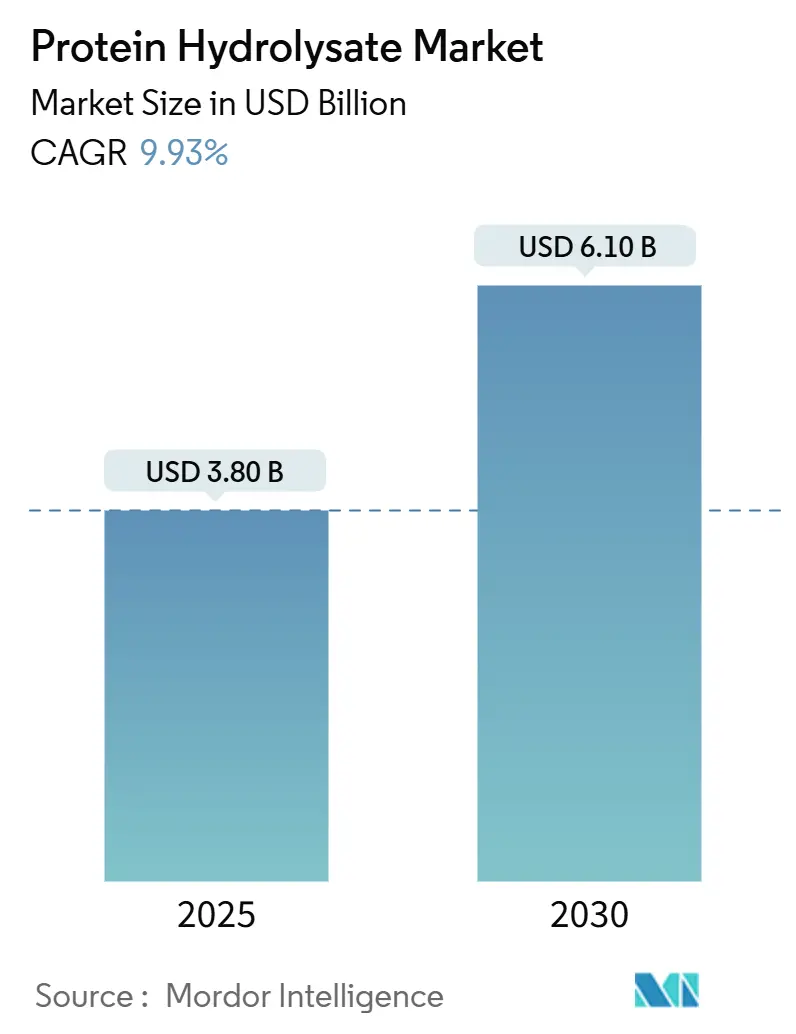

タンパク質加水分解物市場は2025年に38億米ドルと評価され、2030年までに61億米ドルに達すると予測されており、年平均成長率9.93%で推移しています。乳児用粉ミルク、スポーツリカバリー飲料、専門臨床栄養における加水分解タンパク質の利用拡大が成長を支えています。北米と欧州における強固な規制連携と、アジア太平洋地域全体の可処分所得増加により、実証された生物学的利用能を提供しながらクリーンラベル期待に応える特注ペプチドの需要が刺激されています。精密発酵、超音波前処理、酵素固定化などの技術進歩により、苦味が軽減され機能特性が改善し、ブランド投資を引き付ける新製品発売を支援しています。また、メーカーは、植物由来の加水分解物が乳製品代替品やクリア飲料フォーマットで注目を集める中、アレルゲン対応および持続可能なタンパク質への世界的な動きからも恩恵を受けています。

主要レポート要点

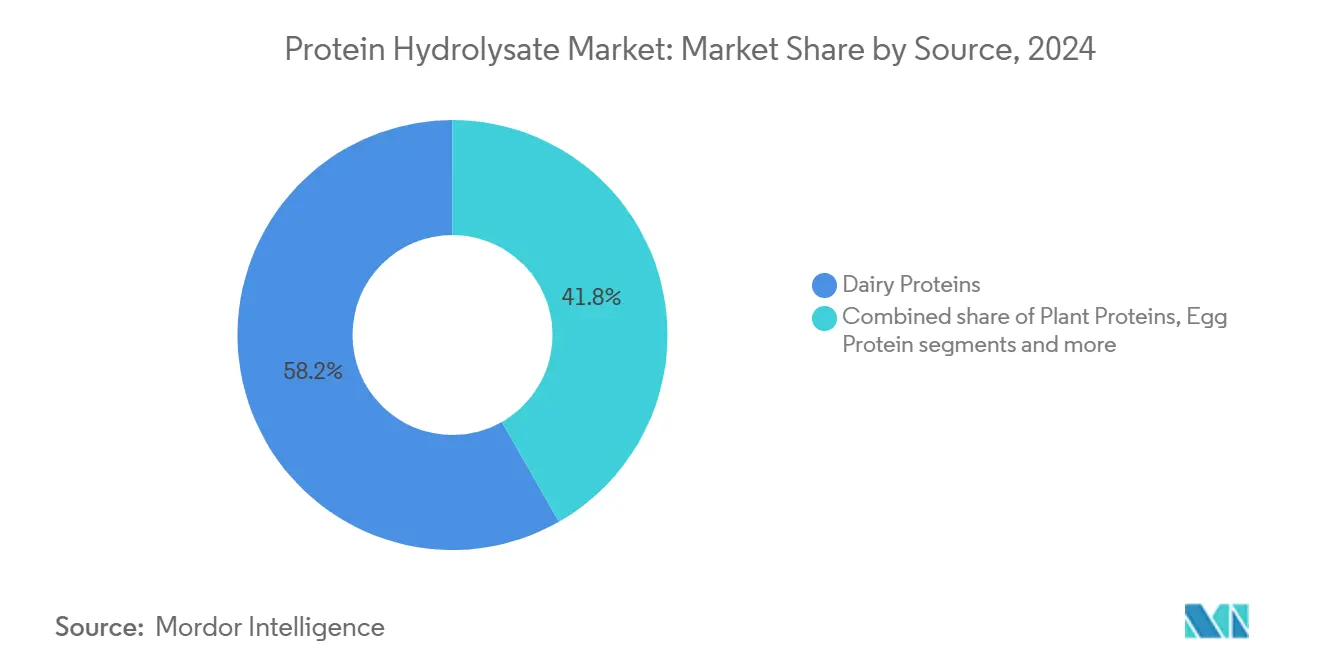

- 原料別では、乳タンパク質が2024年のタンパク質加水分解物市場シェアの58.24%を占める一方、植物性タンパク質は2030年まで年平均成長率10.86%で拡大すると予測されています。

- 加水分解度別では、中DH製品が2024年のタンパク質加水分解物市場規模の48.14%のシェアを占め、高DH製品は2030年まで年平均成長率11.91%で成長すると予想されています。

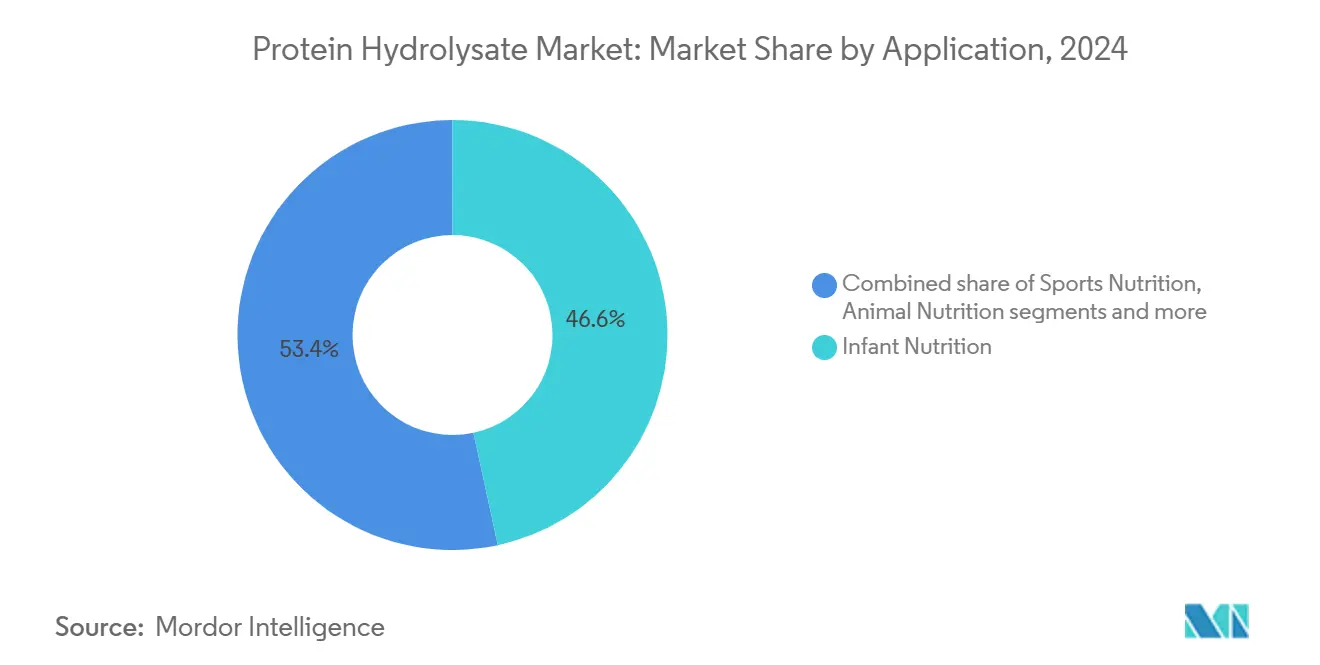

- 最終用途別では、乳児栄養が2024年に46.63%のシェアで市場を支配し、スポーツ栄養は2025-2030年期間中に最も高い年平均成長率13.28%を記録すると予測されています。

- 地域別では、アジア太平洋が2024年に38.23%のシェアで市場を支配し、中東・アフリカは2030年まで年平均成長率11.24%で拡大すると予測されています。

グローバルタンパク質加水分解物市場トレンドと洞察

ドライバー影響分析

| ドライバー | (~) %のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乳児栄養における加水分解タンパク質への需要シフト | +2.1% | グローバル、北米・欧州に集中 | 中期(2-4年) |

| スポーツリカバリーブランドによるRTDフォーマットでの高DHペプチド採用 | +1.8% | 北米・欧州中核、アジア太平洋に拡大 | 短期(≤2年) |

| クリーンラベル植物性加水分解物の需要増加 | +1.5% | グローバル、北米・北欧主導 | 中期(2-4年) |

| タンパク質加水分解における技術革新 | +1.3% | グローバル、北米・欧州の研究開発センター | 長期(≥4年) |

| ペット・動物栄養での用途拡大 | +1.1% | グローバル、先進市場での早期採用 | 中期(2-4年) |

| タンパク質強化機能性食品・飲料の需要 | +0.9% | グローバル、先進市場のプレミアムセグメント | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

乳児栄養における加水分解タンパク質への需要シフト

乳児栄養におけるタンパク質加水分解物の採用は規制承認の勢いにより加速されており、2024年7月のArla Foods IngredientsによるFDAの4種類のホエータンパク質加水分解物のクリアランスがその例として挙げられ、これはアレルギー管理用途での初の認可となります[1]Source: U.S. Food and Drug Administration, "FDA confirms Arla Foods Ingredients' whey protein hydrolysates can be used in infant formula", www.fda.gov。FDAの更新された乳児用粉ミルクの栄養素要件レビューは、現在のタンパク質効率比基準を超えた加水分解物仕様の拡大可能性を示唆しています。臨床的証拠では、広範囲加水分解フォーミュラが高リスク乳児のアレルギー反応発生率を標準フォーミュラと比較して最大50%削減することが実証されており、小児科医の推奨と保護者の選好シフトを推進しています。インドの食品安全基準局は、牛乳シリアルベースの補完食品におけるタンパク質加水分解物を許可し、価格敏感地域での対象市場を拡大しています。製造業者は嗜好性を維持しながらカゼインと同等のタンパク質生物学的品質を実証する必要があり、製造複雑性が増加し、R&Dリソースを持つ既存プレーヤーに有利な専門酵素処理能力が必要となります。

スポーツリカバリーブランドによるRTDフォーマットでの高DHペプチド採用

スポーツリカバリーブランドは、高加水分解度(高DH)ペプチドをレディ・トゥ・ドリンク(RTD)フォーマットに組み込むことが増えており、タンパク質加水分解物市場の成長を推進しています。高DHペプチドは急速な吸収と向上した生物学的利用能で知られており、トレーニング後のリカバリーに最適です。これらのペプチドはより速い筋肉修復を助け、回復時間を短縮し、これは便利で効果的なスポーツ栄養ソリューションに対する消費者需要の高まりと一致しています。RTDフォーマットの採用は、さらに現代消費者の移動中のライフスタイルに対応し、タンパク質摂取要件を満たす実用的で効率的な方法を提供しています。このトレンドは、製品フォーマットと機能性における革新が市場拡大において重要な役割を果たすタンパク質加水分解物市場の進化する嗜好を強調しています。

クリーンラベル植物性加水分解物の需要増加

メーカーがクリーンラベルポジショニングを目指す中、タンパク質機能性を損なうことなく合成添加物を排除するという課題に直面しています。これによりアミノ酸プロファイルを保護する高度酵素加水分解技術の使用が必要となります。クリーンラベル植物性加水分解物の需要増加は、消費者が食品・飲料の選択において透明性、持続可能性、天然原料を重視するようになっているため、タンパク質加水分解物市場の重要なドライバーとなっています。特に植物性加水分解物は、ビーガンおよびベジタリアンダイエットに対する消費者嗜好の高まりと一致し、その採用をさらに押し上げています。さらに、クリーンラベル植物性加水分解物は、アレルゲンフリーで消化しやすいタンパク質源の需要増加に応えており、乳児栄養、スポーツ栄養、臨床栄養などの様々な用途で選択される原料となっています。CBI外務省の調査によると、クリーンラベル製品は2021年のポートフォリオの52%から2025年および2026年には70%以上に上昇する見込み[2]Source: CBI Ministry of Foreign Affairs, Which trends offer opportunities,

www.cbi.euであり、タンパク質加水分解物市場におけるクリーンラベルソリューションの重要性の高まりを強調しています。

タンパク質加水分解における技術革新

酵素処理における最近の進歩により、特定酵素選択と反応条件最適化を通じてタンパク質加水分解物生産が変革されています。NovozymesのSavinaseプロテアーゼは制御された加水分解度を可能にし、苦味を軽減しながら生理活性ペプチド形成を最大化します。超音波前処理とデュアル酸化酵素システムの組み合わせにより、ホエータンパク質の架橋と熱安定性が25%向上し、MDPIの調査によると、タンパク質加水分解物を熱感受性用途に適用可能にします。磁気架橋細胞凝集体(CLCA)は処理コストを40%削減し、5回の反応サイクル後も70%の酵素活性を維持し、Microbial Cell Factoriesの報告によると、価格敏感用途での加水分解物を実用化します。FonterraとDSMのVivici合弁事業は、精密発酵を通じたベータラクトグロブリンの商業生産レベルを達成し、畜産投入物の必要性を排除しました。人工知能の統合により加水分解パラメーターのリアルタイム最適化が可能となり、バッチ変動を削減し、異なる生産規模での一貫した収率を確保します。

制約影響分析

| 制約 | (~) %のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| タンパク質加水分解物原料の採用を制限するオフノートと苦味 | -1.9% | グローバル、特に消費者向けアプリケーション | 短期(≤2年) |

| 原材料価格の変動 | -1.6% | グローバル、商品依存地域への急性影響 | 短期(≤2年) |

| 健康強調表示、ラベリング、使用に関する厳格な規制 | -1.2% | グローバル、管轄区域により強度は様々 | 中期(2-4年) |

| 処理・成分分離の高コスト | -0.8% | グローバル、小規模メーカーに不均衡な影響 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

タンパク質加水分解物原料の採用を制限するオフノートと苦味

タンパク質加水分解物市場は、タンパク質加水分解物原料に関連するオフノートと苦味により重大な制約に直面しています。これらの感覚的欠点は、しばしば最終製品の全体的な味プロファイルに影響を与え、消費者にとって魅力的でないものにしています。その結果、メーカーは風味を損なうことなくこれらの原料を食品・飲料の処方に組み込むことに困難を抱えています。この課題は、特に味が重要な要因である用途において、タンパク質加水分解物の広範囲採用を制限します。さらに、苦味とオフノートは製品開発において課題をもたらし、これらの望ましくない特性をマスキングするには、しばしば追加処理や香料増強剤の使用が必要となり、生産コストの増加につながる可能性があります。これはさらに、特にコスト敏感セグメントにおいて市場の成長ポテンシャルを制限します。これらの問題への対処は、機能性食品、栄養補助食品、乳児栄養など様々な業界でのタンパク質加水分解物の使用拡大を目指す市場参加者にとって優先課題のままです。

原材料価格の変動

市場は原材料の価格変動により重大な制約に直面しています。牛乳、大豆、その他のタンパク質源など、タンパク質加水分解物の生産に使用される必須原材料のコストは頻繁な変動を受けます。これらの価格変動は、予測不可能な気象条件、サプライチェーンの混乱、地政学的緊張、農業政策の変化など様々な要因に影響されます。このような変動は、メーカーの生産コストに直接影響を与え、最終製品の一貫した価格設定の維持を困難にします。さらに、変動する原材料価格はメーカーの利益率削減につながる可能性があり、市場成長をさらに阻害します。この原材料コストの不安定性は、サプライチェーンと全体的な市場ダイナミクスの両方に影響を与えるため、タンパク質加水分解物市場のステークホルダーにとって重要な課題となっています。

セグメント分析

原料別:乳製品が植物性タンパク質の混乱に直面

2024年において、乳タンパク質はタンパク質加水分解物市場収益の58.24%という大きなシェアを占めており、成熟したサプライチェーンと十分に理解された規制フレームワークに支えられた確立された存在感を強調しています。チーズ産業の副産物から得られるホエー加水分解物は、高い栄養価と機能的利点により注目を集めており、スポーツ栄養と乳児用粉ミルクで選択される原料となっています。また、カゼイン変種は、望ましい粘性と遅い消化特性を提供する能力により、専門的な食事ニーズに最適で、臨床栄養でニッチを開拓しています。乳タンパク質の多様性と広範囲な用途は、市場での支配的地位を継続して強化しています。

一方、植物性タンパク質は、2025年から2030年まで10.86%の予測年平均成長率でタンパク質加水分解物市場内で急速に成長するセグメントとして浮上しています。この成長は、健康意識の高まりと環境への懸念により推進される、持続可能で植物ベースの代替品に対する消費者需要の増加に後押ししされています。大豆、エンドウ豆、米などの原料から得られる植物性タンパク質加水分解物は、低アレルゲン性とビーガンおよびベジタリアンダイエットへの適合性により人気を集めています。これらの用途は機能性食品、飲料、栄養補助食品に及び、市場の主要成長ドライバーとして位置付けられています。植物性タンパク質の強固な成長軌道は、今後数年間でタンパク質加水分解物ランドスケープを再形成する潜在能力を反映しています。

注記: 個別セグメントすべてのセグメントシェアはレポート購入時に入手可能

加水分解度別:高DH製品がイノベーションを推進

中DH範囲(10-25%)は、2024年のタンパク質加水分解物市場の需要の48.14%を占めました。この範囲は消化性と風味を効果的にバランスさせ、乳児用粉ミルクや機能性食品などの主流用途に非常に適しています。中DHタンパク質加水分解物は、消費者受容に重要な嗜好性のある味を維持しながら必須栄養素を提供する能力により、これらのセグメントで特に好まれています。その多様性と様々な処方との互換性により、市場での需要がさらに高まっています。

加水分解度が25%を超える高DHソリューションは、予測期間中に印象的な11.91%の年平均成長率で成長すると予測されています。この成長は主に、急速な窒素吸収が重要なスポーツ栄養と臨床給食での用途により推進されています。高DHタンパク質加水分解物は、筋肉回復と医療栄養に不可欠な迅速で効率的なタンパク質摂取を提供する能力により、これらのセグメントで好まれています。特別栄養への需要が増加し続ける中、高DHソリューションの採用は大幅に拡大すると予想されます。

最終用途別:スポーツ栄養が乳児用粉ミルクのリーダーシップを超えて加速

2024年において、タンパク質加水分解物市場は乳児栄養セグメントで大きな牽引力を見せ、市場シェアの46.63%を獲得しました。この成長は主に強力な医学的推奨と、特別なアレルギー管理フォーミュラに投資する中間層の意欲の増大により推進されました。このセグメントでの改訂された基準は現在、より高いタンパク質品質スコアを重視しており、これによりプレミアム在庫管理単位(SKU)での加水分解物需要が高まっています。向上した消化性と軽減されたアレルゲンポテンシャルで知られるこれらの加水分解物は、乳児の最適な栄養を求める保護者にとって選択される原料となっています。

スポーツ栄養セグメントでは、タンパク質加水分解物市場は年平均成長率13.28%で力強い成長を経験しています。この拡大は、アクティブライフスタイルの採用増加と、便利なレディ・トゥ・ドリンク(RTD)とクリア飲料フォーマットへの嗜好の高まりに支えられています。これらのフォーマットは完全に可溶性のペプチドを必要とし、加水分解物が効果的に提供し、優れた混合性と機能性を確保します。スポーツ栄養での加水分解物需要は、その急速な吸収と筋肉回復を助ける能力により、フィットネス愛好家やアスリートの間で人気の選択肢となっていることでさらに支えられています。消費者が健康とパフォーマンスを優先し続ける中、スポーツ栄養セグメントはタンパク質加水分解物市場の成長の主要ドライバーであり続けると予想されます。

注記: 個別セグメントすべてのセグメントシェアはレポート購入時に入手可能

地域分析

2024年において、アジア太平洋地域はタンパク質意識の急上昇、中間層の台頭、タンパク質補給を重視する西洋の食習慣への移行の増加により、市場の38.23%という圧倒的なシェアを確保しています。中国とインドネシアは、ITC Trade Mapの報告によると、輸入額がそれぞれ8億1,109万米ドルと2億953万米ドルに達し、世界のホエーパウダーの主要輸入国として浮上しました[3]Source: ITC Trade Map, "Import Value of Whey Powder (HS Code: 0404)", www.trademap.org。日本は乳製品により厳格な規制を施行し、プロバイオティクスで強化された製品に対する包括的な文書化を要求しています。同時に、インドネシアのBPOM規制第10号(2024年)は、タンパク質加水分解物に特に重点を置いた健康補助食品の特定のラベリング要件を導入しています。

中東・アフリカは最も急成長地域として浮上し、2025年から2030年まで印象的な11.24%の年平均成長率を誇っています。この急上昇は主に、タンパク質欠乏に対する懸念の高まりと、特に可処分所得が増加している都市部での栄養補給の利点に対する意識の高まりに起因します。米国食肉輸出連盟は、アフリカ市場での手頃なタンパク質源の巨大な潜在能力を強調しています。ただし、購買力の制約により、プレミアム製品の採用は選択されたニッチセグメントに限定されることに留意する必要があります。

北米と欧州は総合的にタンパク質加水分解物の成熟市場を代表し、十分に確立された健康・ウェルネストレンドとフィットネス・栄養補給への強いフォーカスに支えられています。北米では、米国が高い消費者意識とタンパク質ベース製品の広範囲な入手可能性に支えられて市場をリードしています。この地域はまた、多様な消費者嗜好に応えるタンパク質加水分解物処方における継続的なイノベーションからも恩恵を受けています。一方、欧州は、クリーンラベルと植物性タンパク質加水分解物の需要増加に支えられて着実な成長を見せています。米国のFDAガイドラインや欧州のEFSA規制などの両地域の規制フレームワークは、製品品質と安全性を確保し、消費者信頼をさらに強化しています。

競争環境

タンパク質加水分解物市場は適度な集中レベルを示しており、確立された乳業プロセッサーと新興バイオテクノロジー企業の両方により競争が推進されています。確立されたプレーヤーは垂直統合を活用してサプライチェーンを最適化し、コストを削減し、競争上の優位性を得ています。Arla Foods Ingredients、Fonterra、Glanbiaを含むこれらの企業は、原材料調達における規模の経済性と顧客との長年の関係から大きな恩恵を受けています。一貫した製品品質と供給信頼性を維持する能力により、市場ポジションがさらに強化されています。

しかし、市場は新規参入者が処理と調達への革新的アプローチに焦点を当て、従来のプレーヤーの支配に挑戦する変化を目撃しています。新興バイオテクノロジー企業は、代替タンパク質源の探求と進化する消費者需要を満たすための高度な処理技術の採用により差別化を図っています。市場での混乱は、従来の農業投入物を完全に迂回する精密発酵企業によってますます推進されています。これらの企業は、タンパク質加水分解物の従来の生産方法に挑戦する革新的なソリューションを導入しています。最先端の発酵技術を活用することにより、環境意識の高い消費者に訴求する高品質で持続可能なタンパク質代替品を創造しています。この変化により、確立されたプレーヤーは競争力を維持するために適応とイノベーションを余儀なくされています。従来の乳業プロセッサーは依然として市場の大きなシェアを保持していますが、精密発酵企業の影響力の拡大により競争環境が再形成され、コラボレーションと成長の新しい機会が創出されています。

確立された市場リーダーと技術革新者との戦略的パートナーシップは、タンパク質加水分解物市場における主要なトレンドとなっています。これらのコラボレーションは、従来の乳業専門知識と新興企業の技術的進歩の強みを組み合わせることを目指しています。注目すべき例は、FonterraとDSMのViviciとの合弁事業であり、Fonterraの広範な乳業知識とDSMの発酵能力を統合してアニマルフリーのホエータンパク質を生産しています。このようなパートナーシップはイノベーションを加速するだけでなく、持続可能で代替的なタンパク質ソリューションの需要増加に企業が対応することを可能にします。市場が進化するにつれ、これらのアライアンスはタンパク質加水分解物業界の未来を形成する上で重要な役割を果たすと予想されます。

タンパク質加水分解物業界リーダー

-

Fonterra Co-operative Group Limited

-

Kerry Group plc

-

Arla Foods AMBA

-

Archer Daniels Midland Company

-

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Arla Foods Ingredientsは、ペプチドベースの医療栄養の課題をターゲットとする新しいホエータンパク質加水分解物Lacprodan DI-3092を発表しました。この原料は100ml当たり10gのタンパク質を誇り、同社は類似製品の典型的な6-7gと比較して「大幅に高い」と主張しています。

- 2024年8月:Fonterraは、プレミアムタンパク質原料の生産拡大に焦点を当て、ニュージーランド南島のStudholme施設を強化する予定です。この取り組みは、国際乳業アリーナでの足場を強化する同社の野心を示しています。4,713万米ドルの大規模投資により、この拡張はFonterraの乳業科学とイノベーションにおける実力を活用することへの献身を示しています。

- 2023年10月:Angel Yeast Co., Ltd.は、スペインでの2023年CPHI展示会で一連の革新的なバイオテクノロジー製品を発表しました。展示された製品の中には、超濾過酵母エキスFM888、酵母タンパク質加水分解物FP108、大豆タンパク質加水分解物FP408、細胞壁、酵母タンパク質、β-グルカン、その他いくつかの主要製品がありました。

グローバルタンパク質加水分解物市場レポート範囲

加水分解タンパク質は、タンパク質をその構成アミノ酸とペプチドに加水分解することから得られるソリューションです。 グローバルタンパク質加水分解物市場は、原料、形状、用途、地域によりセグメント化されています。原料別では、市場は植物と動物にセグメント化されています。形状別では、市場は乾燥と液体形状に二分されています。用途に基づいて、市場はスポーツ栄養、栄養補助食品、食品、その他にセグメント化されています。地理的分析には、北米、欧州、アジア太平洋、南米、中東・アフリカなどの地域が含まれています。市場規模は、上記すべてのセグメントについて米ドルでの価値ベースで算出されています。

| 動物性タンパク質 | 乳タンパク質 | ホエー |

| カゼイン・カゼイネート | ||

| 卵タンパク質 | ||

| ゼラチンとコラーゲン | ||

| その他の動物性タンパク質 | ||

| 植物性タンパク質 | 大豆 | |

| エンドウ豆 | ||

| 小麦 | ||

| 米 | ||

| ジャガイモ | ||

| ヘンプ | ||

| その他 |

| 低DH(<10%) |

| 中DH(10-25%) |

| 高DH(>25%) |

| 乳児栄養 |

| スポーツ栄養 |

| 臨床・医療栄養 |

| 特別食品・飲料 |

| 動物栄養 |

| パーソナルケア・化粧品 |

| 北米 | アメリカ |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 原料別 | 動物性タンパク質 | 乳タンパク質 | ホエー |

| カゼイン・カゼイネート | |||

| 卵タンパク質 | |||

| ゼラチンとコラーゲン | |||

| その他の動物性タンパク質 | |||

| 植物性タンパク質 | 大豆 | ||

| エンドウ豆 | |||

| 小麦 | |||

| 米 | |||

| ジャガイモ | |||

| ヘンプ | |||

| その他 | |||

| 加水分解度別 | 低DH(<10%) | ||

| 中DH(10-25%) | |||

| 高DH(>25%) | |||

| 最終用途別 | 乳児栄養 | ||

| スポーツ栄養 | |||

| 臨床・医療栄養 | |||

| 特別食品・飲料 | |||

| 動物栄養 | |||

| パーソナルケア・化粧品 | |||

| 地域 | 北米 | アメリカ | |

| カナダ | |||

| メキシコ | |||

| その他の北米 | |||

| 欧州 | ドイツ | ||

| イギリス | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| オランダ | |||

| ポーランド | |||

| ベルギー | |||

| スウェーデン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| インドネシア | |||

| 韓国 | |||

| タイ | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| チリ | |||

| ペルー | |||

| その他の南米 | |||

| 中東・アフリカ | 南アフリカ | ||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| ナイジェリア | |||

| エジプト | |||

| モロッコ | |||

| トルコ | |||

| その他の中東・アフリカ | |||

レポートで回答される主要な質問

タンパク質加水分解物市場の現在の規模はどの程度ですか?

タンパク質加水分解物市場は2025年に38億米ドルの価値があります。

タンパク質加水分解物市場は2030年までどれほど速く成長しますか?

年平均成長率9.93%で拡大し、2030年までに61億米ドルに達すると予測されています。

どの原料カテゴリーがタンパク質加水分解物市場をリードしていますか?

乳タンパク質加水分解物が58.24%の市場シェアを占めていますが、植物性タンパク質はより速い成長を見せています。

なぜ高度加水分解物がスポーツ栄養にとって重要なのですか?

高DHペプチドはより迅速なアミノ酸吸収を提供し、急速な筋肉回復を支援し、クリアRTD飲料処方を可能にします。

最終更新日: