ポイントオブケア分子診断市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

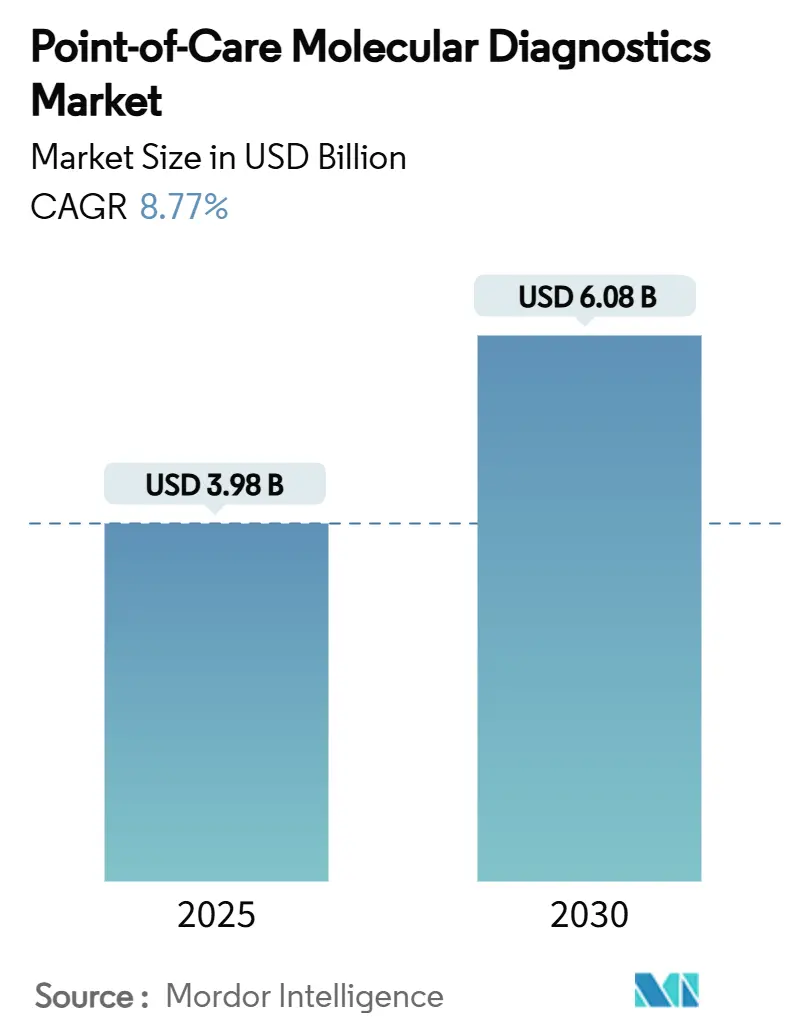

| 市場規模 (2025) | 3.98 十億米ドル |

| 市場規模 (2030) | 6.08 十億米ドル |

| 成長率 (2025 - 2030) | 8.77% CAGR |

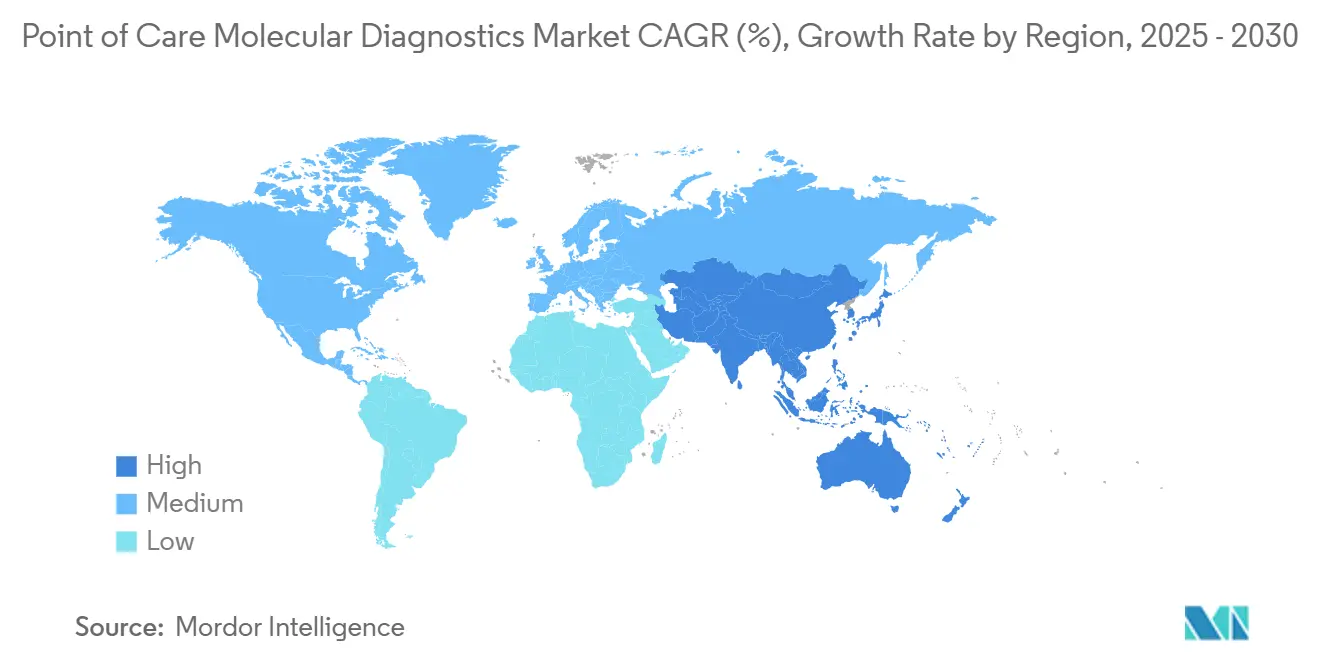

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

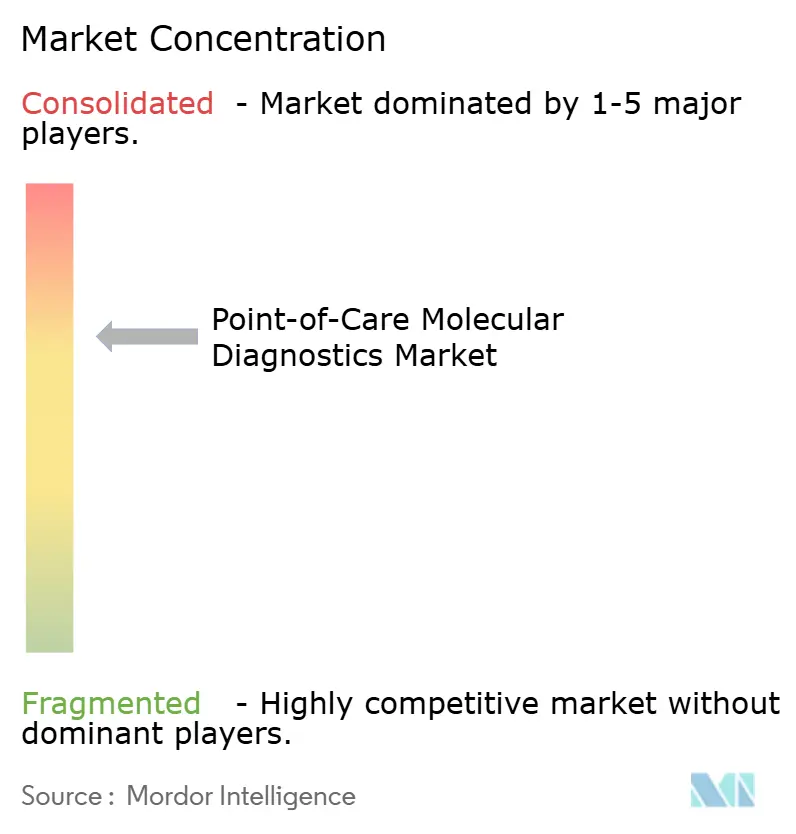

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるポイントオブケア分子診断市場分析

ポイントオブケア分子診断市場は2025年に39.8億米ドルと評価され、2030年には60.8億米ドルに達すると予測され、2025年から2030年にかけて8.77%のCAGRを反映しています。この堅実な上昇軌道は、集中化された研究所からベッドサイドで30分未満でポリメラーゼ連鎖反応レベルの感度を提供するコンパクトなプラットフォームへの業界全体の移行を強調しています。成長要因には、呼吸器、消化器、性感染症、および腫瘍学アッセイの拡大メニュー、診断回復力への強力な公共投資、および臨床医がほぼ瞬時に結果を取得、解釈、アーカイブできるクラウドベースのデータ管理の迅速な統合が含まれます。

北米は、広範な設置ベース、早期の規制承認、および比較的予測可能な支払者フレームワークの恩恵を受けて最大の地域貢献者のままであり、一方でアジア太平洋地域は中国とインドが抗菌薬適正使用支援と精密腫瘍学を支援するための分散型検査に投資するにつれて、ボリュームエンジンとして浮上しています。既存企業が温度サイクラーを小型化し、新規参入者が温度サイクリングを省略した等温システムを商業化し、両グループが散在する機器を統一診断ネットワークに統合するソフトウェアダッシュボードを展開するにつれて、競争の激しさが高まっています。それでも、償還の曖昧さ、ラボラトリーディベロップドテストの規制遵守コストの上昇、および試薬流通のコールドチェーンインフラの隙間は、特に最も恩恵を受ける立場にある熱帯または資源制約地域における特定の設定での普及を鈍化させる脅威となっています。

主要レポート要点

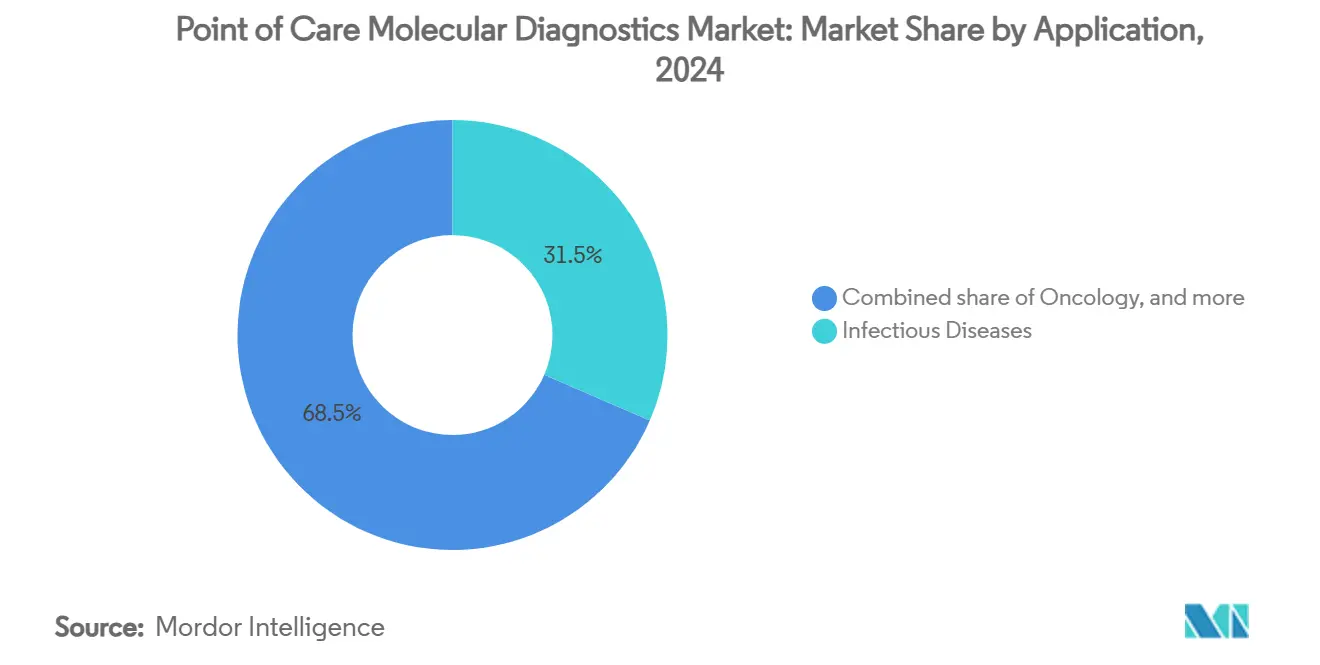

- 用途別では、感染症が2024年のポイントオブケア分子診断市場シェアの31.5%を占めた一方、腫瘍学は2030年まで12.1%のCAGRで成長すると予測されています。

- 技術別では、RT-PCRが2024年のポイントオブケア分子診断市場規模の65.4%のシェアを占め、等温化学反応は2025年から2030年にかけて10.9%の最も速いCAGRを記録すると予想されています。

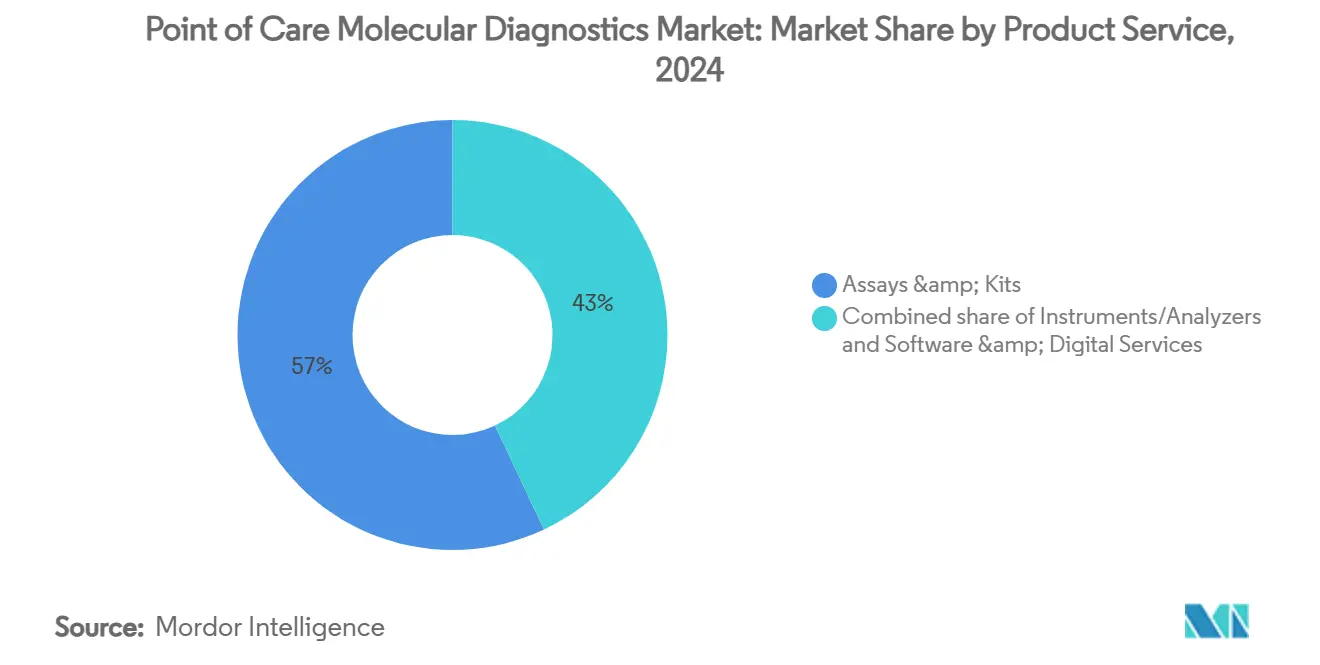

- 製品・サービス別では、アッセイ・キットが2024年のポイントオブケア分子診断市場規模の57%のシェアを獲得した一方、機器は予測期間中11.7%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2024年のポイントオブケア分子診断市場規模の42.7%を貢献し、在宅医療設定は2030年まで6.1%のCAGRで前進しています。

- 地域別では、北米が2024年のポイントオブケア分子診断市場シェアの43%を占めた一方、アジア太平洋地域は2025年から2030年にかけて13%のCAGRを記録すると予想されています。

グローバル ポイントオブケア分子診断市場動向と洞察

ドライバーインパクト分析

| ドライバー | CAGR予測への(〜)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 分散型・迅速呼吸器感染検査の需要増加 | +2.5% | グローバル(北米、APAC、EUで高い) | 短期(≤2年) |

| POC分子診断導入に対する政府・プログラム支援 | +1.8% | 北米、APAC、EU | 中期(2-4年) |

| 新用途を可能にする技術進歩(腫瘍学、AMS等) | +1.4% | アジア太平洋、北米、EU | 中期(2-4年) |

| 非伝統的設定へのPOC MDx拡大 | +1.0% | 米国、西欧、都市部APAC | 短期(≤2年) |

| 米国医師診療所でのCLIA免除多重PCRプラットフォーム導入 | +0.6% | 米国 | 短期(≤2年) |

| アジアでの腫瘍学遺伝子パネルを触媒するマイクロ流体カートリッジ革新 | +0.5% | アジア(中国、日本、韓国、シンガポール) | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

分散型・迅速呼吸器感染検査の需要増加

20分未満の呼吸器パネルの広範な臨床導入により、救急部門の待ち時間が短縮され、経験的薬物使用が減少し、不要な入院が制限されています。保健システムは、ポイントオブケア分子結果が大多数の診療で治療計画を変更すると報告しており、これにより抗菌薬適正使用が改善され、滞在期間が短縮されています。接続モジュールはHL7またはFHIRを使用して電子健康記録にデータをプッシュし、感染制御チームに以前は数時間後に到着していたほぼリアルタイムの可視性を提供します。これらの明確な運用上の勝利は、インフルエンザおよびコロナウイルスシーズン中の高いカートリッジ量を促進し、それにより製造業者にとってポイントオブケア分子診断市場内での安定した経常収益を確保します[1]U.S. Food and Drug Administration, "FDA Permits Marketing of First Point-of-Care Hepatitis C RNA Test," fda.gov。

POC分子診断導入に対する政府・プログラム支援

国立衛生研究所ポイントオブケアテクノロジー研究ネットワークは2024年に6つの対象資金調達要請を開き、腫瘍学、感染症、および慢性疾患モニタリング全体でプロトタイプ開発を加速しています。米国食品医薬品局は2024年6月に初のポイントオブケアC型肝炎RNA承認を付与し、何百万人もの慢性感染アメリカ人に対する同日診断・治療を可能にしました。欧州と日本での類似イニシアチブは、将来のアウトブレイクに対する保健システムの備えを強化するためのプラットフォーム展開に多年度予算を配分しています。予測可能な公共セクター支援は、エピソード的ではなく構造的な需要曲線を示しており、これによりポイントオブケア分子診断市場で競争する企業の資本計画が改善されます。

腫瘍学と抗菌薬適正使用支援における新用途を可能にする技術進歩

コミュニティベースの迅速次世代シーケンシングは、578例の固形腫瘍症例の中央値ターンアラウンドを3営業日に短縮し、腫瘍医に標的療法を導く早期バイオマーカー洞察を提供しました[2]Brandon S. Sheffield et al., "Point of Care Molecular Testing: Community-Based Rapid Next-Generation Sequencing to Support Cancer Care," Current Oncology, doi.org。CRISPR強化ループ媒介等温増幅は45分未満で耐性遺伝子を検出し、臨床医が初回診療中に抗生物質選択を改良できるようにします。ARPA-H POSEIDONプログラムは、30以上の固形腫瘍をフラグできる呼気および尿ベースの在宅多重がんスクリーンに資金を提供し、ステージI疾患のより早期発見を約束します。これらのモダリティが合わさって、従来の病原体パネルを超えて高価値精密医療への ポイントオブケア分子診断市場を拡大します。

非伝統的設定へのPOC MDx拡大

薬局、緊急ケアセンター、および職場クリニックは現在、最小限の手作業時間を必要とするコンパクトなカートリッジリーダーを展開し、コミュニティアクセスを拡大しています。リアルタイムクラウドダッシュボードは、分散サイト間での品質管理フラグを監視する検査技師にアラートし、結果アーカイブを一元化します。スマートフォンと同期する家庭用リーダーは、患者がクリニックを訪れることなくウイルス量をテストしたり療法耐性をモニターしたりできるようにし、テレヘルスモデルと整合し、保健システムの負担を軽減します。Advisory Board アナリストは、分子感度の向上、より広い接続性、および自動化をこれらの非伝統的な会場での導入を促進する3つの主要な傾向として特定しています。

制約インパクト分析

| 制約 | CAGR予測への(〜)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 断片的で不確実な償還ランドスケープ | -2.0% | 米国、EU、一部APAC市場 | 短期(≤2年) |

| 高い規制・移行コスト | -1.2% | グローバル(特に米国、EU、日本、中国) | 中期(2-4年) |

| 熱帯地域での凍結乾燥試薬のコールドチェーンギャップ | -0.8% | サハラ以南アフリカ、東南アジア、ラテンアメリカ | 長期(≥4年) |

| 等温NAATにおける偽陽性による臨床医の懐疑 | -0.5% | グローバル(特に資源制限および新規導入市場) | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

断片的で不確実な償還ランドスケープ

中央研究所向けに設計されたコーディングフレームワークは、患者近接プラットフォームに常に適用されるわけではなく、プロバイダーは支払い率を不確実にしています。研究所開発検査に対する執行裁量の段階的廃止を決定した2024年のFDA決定は、ベンダーが公平な償還を求めてペイヤーにロビー活動を行う中で、新たなコンプライアンスおよび文書化コストを課しています。腫瘍学および多重がん早期発見パネルは、カバレッジ決定が規制クリアランスに遅れをとるため、より大きな不確実性に直面しており、明白な臨床的利益にもかかわらず普及を鈍化させています。

熱帯低所得地域での凍結乾燥試薬のコールドチェーンギャップ

多くの酵素は30°C以上で分解し、継続的な冷蔵が信頼できない赤道市場での流通を複雑にしています。ワックスコート凍結乾燥ペレットは現在ポリメラーゼを保護し、数ヶ月間環境条件下で安定性を維持しています。FINDは、低・中所得国における結核、B型肝炎、およびHIVで年間6,360万件のニアポイントオブケア検査の対応可能な需要を推定しています。その潜在性の実現は、一貫したサプライチェーン、手頃な調達、およびコールド輸送なしでの使用のための新しい化学反応を検証する能力にまだ依存しています。

セグメント分析

用途別:腫瘍学成長により感染症の優位性に挑戦

感染症は2024年収益の31.5%を占め、即座の治療ガイダンスを提供する呼吸器、胃腸、および性感染症病原体パネルに支えられています。病院は抗菌薬適正使用義務を満たし、感染予防に結び付けられた価値ベースケア目標を達成するためにこれらのアッセイに依存しています。腫瘍学検査は12.1%のCAGRで前進しており、より速いバイオマーカーターンアラウンドが標的療法への時間を短縮するという証拠の増加により推進されています。迅速シーケンシングを使用するコミュニティ実践は決定窓を数日短縮し、これにより結果を改善し、効果のない治療に関連するコストを削減します。ポイントオブケア分子診断市場は同じハードウェアで動作する血液学、出生前、および内分泌パネルから追加の回復力を得て、季節変動を平坦化します。臨床ステークホルダーは機器を交換せずにメニューを切り替える能力を価値視し、これにより既存の資本を最大化し、スタッフトレーニングを簡素化します。

さらなる浸透は、学術センターを超えた腫瘍学における健康経済価値の実証に依存しています。ペイヤーは、より速い突然変異同定をより少ない入院およびダウンストリーム薬物廃棄の削減と結びつけるコストオフセットデータを求めています。堅牢なドシエを編纂するベンダーは償還承認を加速し、腫瘍学におけるポイントオブケア分子診断市場をさらに強化します。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

技術別:新興代替案の中でのPCR優位性

RT-PCR手法は、定着した医師の信頼、広範な規制前例、および温度サイクラーのランチボックスサイズのリーダーへの成功的な小型化により、2024年収益の65.4%を生み出しました。サイクル時間は分析感度を損なうことなく約15分まで短縮されています。ループ媒介増幅および組み換え酵素ポリメラーゼなどの等温化学反応は一定温度で核酸を増幅し、精密加熱ブロックの必要性を排除し、電力要件を下げます。一部の等温-CRISPRハイブリッドは単一コピー感度を維持しながら10分という短時間で病原体を検出し、速度と精度に対するパンデミック時代の期待を満たします。同一シャーシでPCRおよび等温カートリッジを実行できる多化学リーダーが評価に入っており、アッセイメニューが進化するにつれて研究所に柔軟性を提供します。2025年以降の開発は、マイクロ流体学とオンカートリッジサンプル準備の統合に焦点を当て、操作者ステップを削減し、結果までの時間をさらに圧縮することで、より広いポイントオブケア分子診断市場を支える薬局および家庭使用の野望を達成する必要性があります。

製品・サービス別:機器が成長を加速する中でアッセイが収益を牽引

アッセイ・キットは、すべてのテスト実行がプライマー、プローブ、およびコントロールを埋め込む使い捨てカートリッジを消費するため、2024年収益の57%を獲得しました。この消耗品ストリームは予測可能なキャッシュフローを提供し、メニュー拡張のためのR&Dに資金を提供します。カートリッジ量はウイルスシーズン中にスパイクしますが、性感染症、胃腸、および腫瘍学検査が定着するにつれて年間を通じて浮力を保ちます。機器は11.7%のCAGRで最速ペースを記録しています。最新のリーダーは5kg未満の重量で、Wi-FiまたはLTE経由で接続し、各実行後に自己校正するため、小規模クリニックや薬局にアピールします。サブスクリプションモデルはハードウェア、サービス、および最小カートリッジコミットメントをバンドルし、初期資本を削減し、予算を平滑化します。デジタルサービスは増分収益を追加します。クラウドポータルはデータを集約し、電子記録を自動入力し、品質マネージャーを支援する分析を生成します。このソフトウェアレイヤーは顧客ロックインを深め、ポイントオブケア分子診断市場内でのプレミアム価格設定をサポートします。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

エンドユーザー別:在宅医療設定が拡大する中で病院がリード

病院は迅速PCRを活用して実行可能な結果までの中央値時間を21.3時間から1.7時間に短縮することで2024年収益の42.7%を生み出しました。救急部門は多重パネルを使用して患者を層別化し、ベッド割り当てを最適化し、過密を防ぎます。感染制御ユニットはMRSA、C. difficile、およびカルバペネマーゼ遺伝子検査を病棟で直接展開し、アウトブレイクを迅速に抑制します。在宅医療は6.1%のCAGRで最も成長の速い設定を表します。モバイルアプリとペアリングするバッテリー駆動リーダーは、慢性ウイルス量モニタリングと腫瘍学生存者の早期再発検出を促進し、遠隔患者管理目標と整合し、保健システムの負担を軽減します。コミュニティ医師と薬局は中間位置を占めます。彼らは2分以下の手作業時間しか必要とせず、e処方ツールへの直接接続を必要とする機器を求めています。ソフトウェアとカートリッジメニューが拡大するにつれて、分散ケアサイトはアッセイスループット増加を生み出し、全体のポイントオブケア分子診断市場を強化します。

地域分析

北米は2024年収益の43.0%を占めました。2024年6月の指先血液C型肝炎RNA検査の承認は、同日診断を重視する寛容な規制文化を示しています。NIHおよびBARDA助成金は新規サンプルトゥアンサー形式に報酬を与え、R&Dリスクを相殺します。病院、小売チェーン、および緊急ケアセンターはカートリッジリーダーを広範囲に使用し、それぞれが経常的なアッセイ需要を追加します。カナダは薬局運営のインフルエンザおよびCOVID-19 PCRを完全にカバーする州償還を通じて類似のパターンを支援し、農村地域全体でリーチを拡大しています。

アジア太平洋地域のポイントオブケア分子診断市場は2025年から2030年にかけて13.0%のCAGRで成長すると予測されています。中国とインドは分散型感染症および腫瘍学検査に向けて公的資金をチャネルします。上昇する抗菌薬耐性が導入を加速します。広東省におけるバンコマイシン耐性Enterococcus faeciumの有病率は2021年の1.5%から2023年の16.2%に上昇しました。地元メーカーは低コストカートリッジを共同開発するためにグローバル企業とパートナーシップを組み、一方で保健省はサーベイランスのためのクラウド接続要件を含む入札を発行します。東南アジアおよび太平洋諸島諸国は、断続的電力と高い環境温度を補償するために温度安定化学反応を好みます。試薬安定性制限を解決するベンダーは、歴史的にサービス不足だった市場でファーストムーバー優位性を獲得できます。

欧州は、普遍的保健システムと抗菌薬適正使用を優先する調達フレームワークに支えられて強力な存在感を維持しています。国全体の入札は多年度カートリッジ購入をバンドルすることが多く、ベンダー収益を安定化しますが交渉サイクルを延長します。西欧は抗生物質処方に対する分子確認をますます義務化し、多重呼吸器および尿路パネルを押し上げます。東欧プログラムは農村省でのアクセス拡大のためにEU資金に支援されたモバイルラボを求めています。中東・アフリカおよび南米は時間の経過とともにより小規模でも魅力的なままです。湾岸諸国とブラジルの私立病院は、プレミアムサービスのためにコンパクトPCRリーダーを導入します。公衆衛生機関は薬局ベースのHIVウイルス量検査をパイロット展開し、より広い展開のための将来の経路を作成しています。試薬レンタルおよびペイパーテストモデルを含むテーラードサービス契約が、ポイントオブケア分子診断市場のこれらの新興コンポーネント内でのシェア獲得を決定します。

競争環境

Abbott Laboratories、F. Hoffmann-La Roche、Danaher、およびThermo Fisherは合計で世界設置の60%以上を保持し、幅広いアッセイメニュー、グローバル流通、および統合データソリューションを反映しています。Rocheのnavifyプラットフォームは化学、免疫測定、および分子機器からの結果を単一ダッシュボードに統合し、統一データガバナンスに対する病院CIO優先事項にアピールします[3]Diagnostics Roche, "Molecular Point of Care Solutions," diagnostics.roche.com。2025年2月は、Roche、Abbott、Hologic、およびCepheidにわたる更新された呼吸器および胃腸パネルの複数の510(k)クリアランスを記録し、加速されたイノベーション幹部を示しています。

Visby Medical、Binx Health、およびCo-Diagnosticsなどの新興競合他社は、メンテナンスを必要とせず、密閉カートリッジとともに出荷されるハンドヘルドまたは使い捨てリーダーを通じて既存企業を破壊することを目指しています。Visbyの使い捨てデバイスは再校正の必要性を排除し、遠隔クリニックに適しています。多くのスタートアップは実世界条件でプロトタイプを検証するための非希釈資金調達としてNIH RADx TechおよびARPA-H助成金を活用しています。戦略的提携が繁栄します:診断企業は製薬会社とコンパニオン検査を共同開発し、即座の療法整合を確保し、診断を精密医療の不可欠な部分として位置づけます。クラウドプロバイダーは機器メーカーとパートナーシップを組み、管轄区域にわたってプライバシー規制に準拠するデータフローを保護し、デジタル参入障壁を上げます。

規制変更は、コストを増加させながら市場期待を明確化することで競争を形作ります。研究所開発検査に関する2024年のFDA規則は、市販前レビューを高リスクアッセイに拡張し、より長い承認タイムラインを維持できる資本豊富な企業を有利にします。しかし、統一基準はペイヤー信頼を向上させる可能性があり、これはカバレッジ決定を加速し、コンプライアンス投資を相殺します。温度安定試薬とバッテリー駆動機器がインフラ不足を飛び越えることができる低所得地理におけるホワイトスペース機会が持続します。ワックスコート凍結乾燥ペレットを商業的に実行可能な製品に洗練する企業は、防御可能なニッチを切り開き、ポイントオブケア分子診断市場をさらに拡大します。

ポイントオブケア分子診断業界リーダー

-

Abbott

-

F. Hoffmann-La Roche Ltd

-

Danaher Corporation

-

Thermo Fisher Scientific Inc.

-

BioMérieux SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Roche、Abbott、Hologic、およびCepheidが新しい呼吸器および胃腸アッセイの510(k)クリアランスを受け、米国のカートリッジメニューを拡大。

- 2024年8月:ARPA-Hが呼気および尿サンプルを使用した在宅多重がん早期発見検査を構築するプログラムPOSEIDONを開始。

- 2024年6月:FDAがGeneXpert XpressシステムでのXpert HCV RNA検査をクリアランス、同日診断・治療を可能に。

- 2024年3月:NIHが健康格差をターゲットとするポイントオブケア診断の開発を小企業に奨励する資金調達要請PAR-24-158を発表。

- 2024年2月:Autonomous Medical Devicesがサンプル準備なしでの迅速ウイルス検査を進めるためにNIH530万米ドル助成金を獲得。

- 2024年2月:FDAのDigital Diagnosticsイニシアチブが、検査がラボから市販およびポイントオブケア設定に移行するにつれて、安全なデータキャプチャをハイライト。

グローバル ポイントオブケア分子診断市場レポート範囲

レポートの範囲に従って、ポイントオブケア分子診断は、ポリメラーゼ連鎖反応(PCR)などの分子技術を利用して、患者ケアの現場で直接遺伝物質(DNAまたはRNA)を検出および分析します。このアプローチにより、感染症およびその他の状態の迅速かつ正確な診断が可能になり、適時の臨床意思決定と治療戦略を支援します。迅速で効率的な結果を提供することにより、ポイントオブケア分子診断は改善された患者転帰と強化された感染制御に貢献します。

ポイントオブケア分子診断市場は製品・サービス、用途、技術、エンドユーザー、および地域別にセグメント化されています。製品・サービス別では、市場はアッセイ・キット、機器・分析装置、およびソフトウェア・デジタルサービスにセグメント化されています。用途別では、市場は感染症、腫瘍学、血液学、出生前・新生児検査、内分泌学、薬理遺伝学・コンパニオン診断、およびその他の用途にセグメント化されています。その他の用途には呼吸器疾患や消化器障害などが含まれます。

技術別では、市場はPCRベース、INAAT、およびその他の技術にセグメント化されています。その他の技術にはハイブリダイゼーションベース手法やマイクロアレイベース手法などが含まれます。エンドユーザー別では、市場は病院、在宅医療設定、およびその他のエンドユーザーにセグメント化されています。その他のエンドユーザーには外来手術センターや学術・研究機関などが含まれます。レポートは主要地域の17カ国におけるポイントオブケア分子診断市場の市場規模と予測もカバーしています。各セグメントについて、市場規模測定と予測は価値(米ドル)ベースで行われています。

| アッセイ・キット |

| 機器・分析装置 |

| ソフトウェア・デジタルサービス |

| 感染症 |

| 腫瘍学 |

| 血液学 |

| 出生前・新生児検査 |

| 内分泌学 |

| 薬理遺伝学・コンパニオン診断 |

| その他の用途 |

| PCRベース |

| INAAT |

| その他の技術 |

| 病院 |

| 在宅医療設定 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議諸国 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・サービス別 | アッセイ・キット | |

| 機器・分析装置 | ||

| ソフトウェア・デジタルサービス | ||

| 用途別 | 感染症 | |

| 腫瘍学 | ||

| 血液学 | ||

| 出生前・新生児検査 | ||

| 内分泌学 | ||

| 薬理遺伝学・コンパニオン診断 | ||

| その他の用途 | ||

| 技術別 | PCRベース | |

| INAAT | ||

| その他の技術 | ||

| エンドユーザー別 | 病院 | |

| 在宅医療設定 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議諸国 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要質問

2030年におけるポイントオブケア分子診断市場の予測価値は何ですか?

ポイントオブケア分子診断市場は2030年までに60.8億米ドルに達すると予測されています。

現在ポイントオブケア分子診断を支配している技術は何ですか?

RT-PCRは長年の臨床的信頼と広範な規制前例により、2024年のポイントオブケア分子診断市場規模の65.4%を保持しています。

なぜアジア太平洋地域は診断メーカーからの関心が高まっているのですか?

アジア太平洋地域は2025年から2030年にかけて13.0%のCAGRを記録すると予想されており、中国とインドでの医療投資の増加、高い感染症負担、および拡大する精密腫瘍学プログラムによって推進されています。

感染症以外で最も急速に拡大している臨床分野は何ですか?

腫瘍学アッセイは迅速バイオマーカー検査が治療選択を加速し、ポイントオブケア分子診断市場を拡大するにつれて12.1%のCAGRで前進しています。

償還問題は導入にどのような影響を与えていますか?

患者近接検査の可変支払い率と進化するコーディングシステムは、明確な臨床的利益にもかかわらずプロバイダー投資を遅らせる可能性がある不確実性を作り出します。

同日治療への勢いを示す最近の規制マイルストーンはどれですか?

2024年6月にFDAは初のポイントオブケアC型肝炎RNA検査をクリアランスし、単一の診療予約での診断・治療を可能にし、分散ケアに対する規制支援を実証しました。

最終更新日: