マーケットトレンド の リン酸 産業

市場を支配する肥料産業

- リン酸は基本的に、肥料を生産するための中間体である。リン酸一アンモニウム(MAP)、リン酸二アンモニウム(DAP)およびリン酸三ナトリウム(TSP)のような肥料はリン酸から作り出される。

- リン酸は、植物栄養、pH調整、石灰沈殿からの灌漑設備の浄化などに使用される多機能剤であるため、多くの肥料の主要な構成要素となっている。リン酸は植物にとって豊富なリンの供給源である。

- リン肥料は植物にとって非常に重要で、有機肥料よりも優れた働きをする。リンは植物の成熟を促進し、根の発育を促す。これは乾燥地帯では特に重要である。

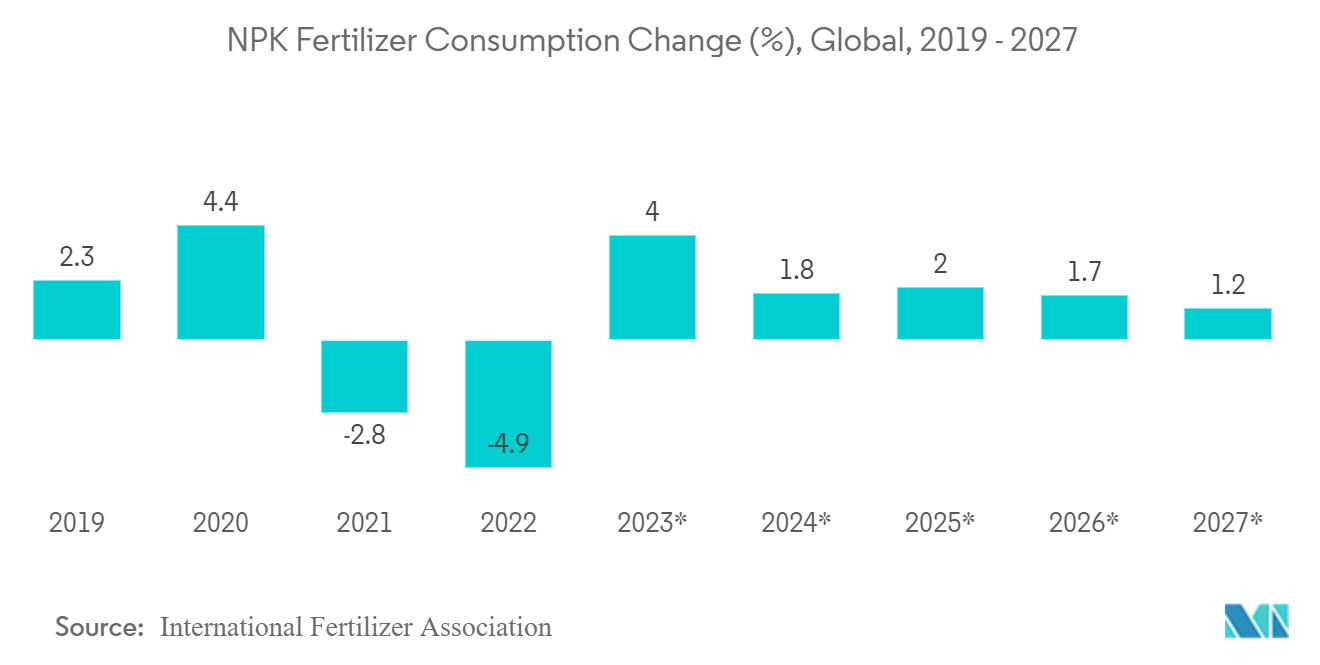

- エッセンシャル・ケミカル・インダストリー(Essential Chemical Industry)によると、世界中で年間4,300万トン以上のリン酸が生産され、そのうち約90%が肥料に使用されている。

- 米国農務省海外農業局によると、中国、ロシア、米国、インド、カナダを合わせると、世界の肥料栄養素の60%以上を生産している。ロシアと米国はそれぞれ世界の肥料の10%未満を生産し、中国は約25%を生産している。

- 2022年9月、米国政府は国内の肥料生産を促進する5億米ドル相当のプログラムを発表し、欧州連合(EU)も同様の措置を取るよう求められている。すでに世界最大のカリ肥料供給国であるカナダは、2022年11月、他国からの出荷が止まっている隙間を埋めるため、肥料輸出を年間20%増やすと発表した。

- 国際肥料協会(IFA)によると、中国は最大の肥料ユーザーであり、世界の肥料供給量の4分の1近くを消費している。2022年、中国では合計5,570万トンのNPK肥料が生産された。これは2021年には5,544万トン、2020年には5,496万トンであった。

- したがって、世界の各地域における肥料の成長動向と生産量を考慮すると、肥料産業が市場を支配する可能性が高く、その結果、予測期間中にリン酸の需要が高まると予想される。

PDFをダウンロード

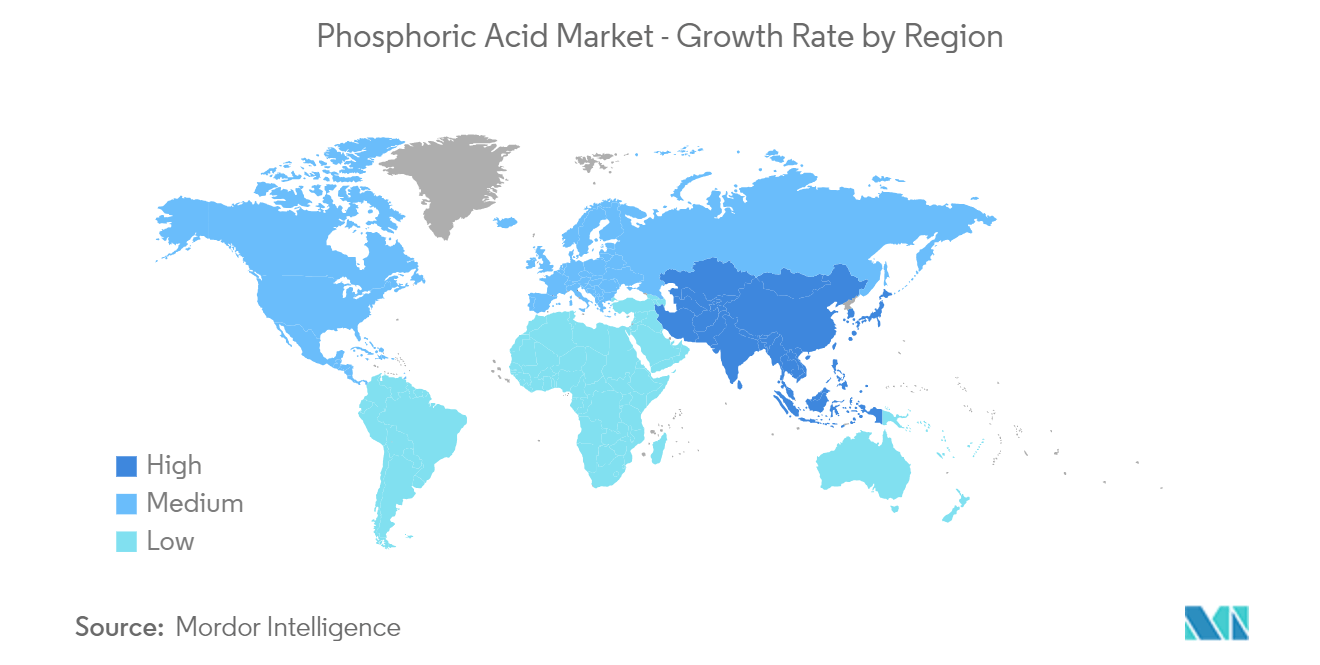

アジア太平洋地域が市場を支配する

- アジア太平洋地域は2022年にかなりの数量シェアでリン酸市場を支配し、予測期間中もその優位性を維持すると予想される。

- これは、中国が世界最大の肥料生産国・消費国であるためである。中国、インド、東南アジア諸国などでは、リン酸の需要が継続的に増加している。

- 中国は全体的な農業面積のおよそ7%を世界的に占め、従って世界の人口の22%に与える。国は米、綿、ポテトおよび他を含むさまざまな穀物の最も大きい生産者、である。したがって、肥料に使用されるリン酸の需要は、同国の大規模な農業活動のおかげで急速に増加している。

- リン酸はまた、リン酸鉄リチウム電池の生産にも広く使用されており、この分野では中国が支配的な国となっている。2022年には、中国で販売された電気自動車全体の44%がLFP電池を使用しており、次いで欧州の6%、米国とカナダの3%となっている。

- もうひとつの大肥料生産国であるインドは、第2位のユーザーである。インドの使用量の多くは、インド政府による肥料への多額の補助金によって賄われている。2022会計年度には、4,200万トンを超える肥料がインドで生産された。インドの肥料生産量は2020会計年度にピークを迎え、4600万トンを超えた。ここ数年、公共、協同組合、民間セクターへの投資を促進する有利な政策がとられている。

- リン酸はまた食糧および飲料工業でさまざまなコーラおよびジャムのような食糧そして飲料を酸性にするのに使用され、ピリッとするか、または酸っぱい好みを提供する。米国農務省(USDA)によると、インドの食品産業は世界第3位の食品産業にランクされている。同産業はここ数年、着実な成長を遂げており、インドは世界最大の食品生産国になると予想されている。同国の食品・食料雑貨(FG)小売市場の売上高は、2025年までに8,500億米ドルを超えると予測されている。

- したがって、上記の理由は、予測期間にわたってアジア太平洋地域のリン酸市場の成長を促進する可能性が高い。

PDFをダウンロード