フィリピン貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

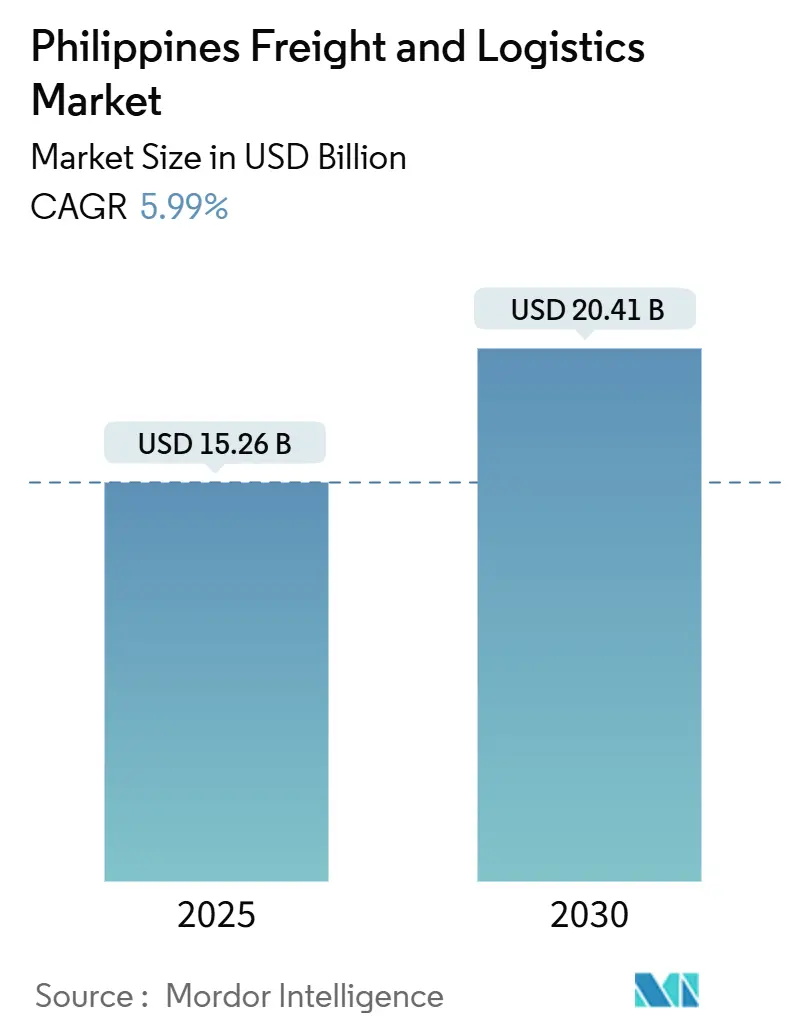

| 市場規模 (2025) | 15.26 十億米ドル |

| 市場規模 (2030) | 20.41 十億米ドル |

| 成長率 (2025 - 2030) | 5.99% CAGR |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるフィリピン貨物・物流市場分析

フィリピン貨物・物流市場規模は2025年に152億6千万米ドルとなり、2030年までに204億1千万米ドルに進展すると予測され、年平均成長率5.99%(2025年〜2030年)を反映しています。拡大は8兆8千億フィリピンペソ(1,581億9千万米ドル)の「Build, Better, More」プログラム、外資所有規則の自由化、電子商取引需要の増加により勢いを増しています。道路貨物輸送がネットワークの基盤であり続けていますが、港湾自動化と航空貨物のアップグレードがモーダル選択を再構築しています。外国投資家はグローバルな専門知識と地域的なリーチを組み合わせた合弁事業を通じて参入し、倉庫、貨物輸送取扱業、ラストマイル配送全体での技術導入を加速しています。7億5千万米ドルの世界銀行融資を含む政府主導のデジタル接続政策は、物理的インフラを補完し、小規模事業者がプラットフォームビジネスモデルを採用することを可能にしています。

主要レポート要点

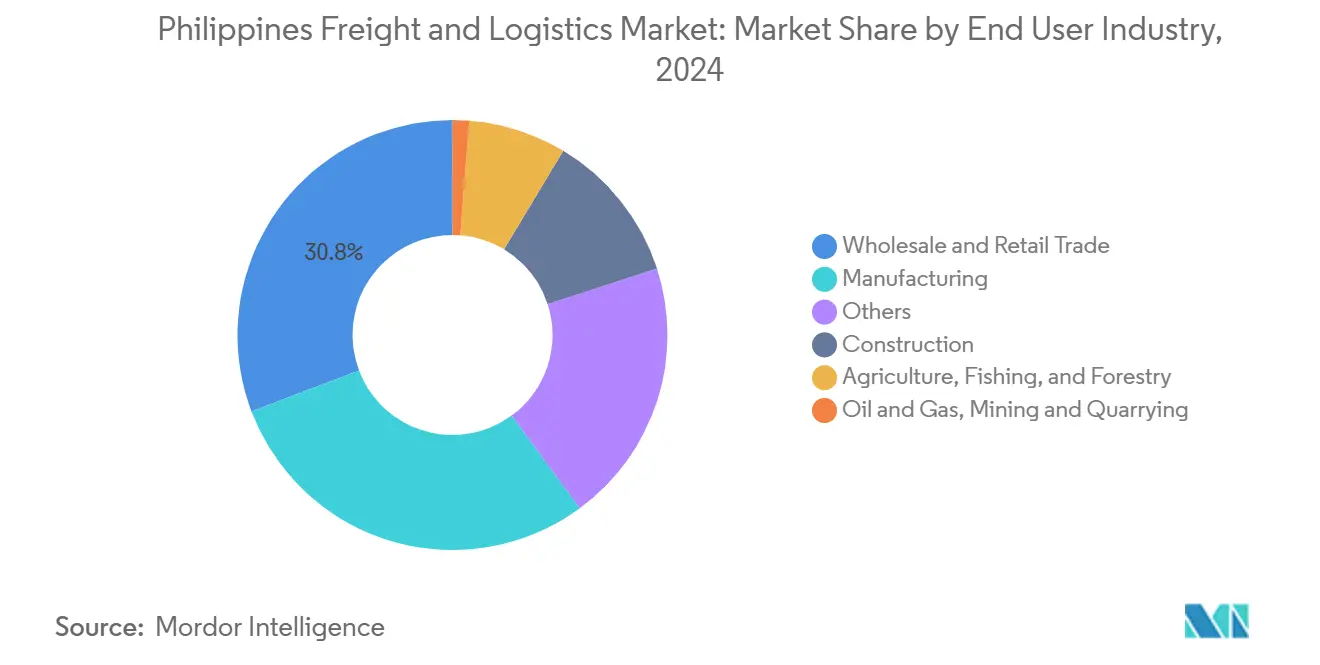

- エンドユーザー産業別では、卸売・小売業が2024年のフィリピン貨物・物流市場シェアの30.79%を占め、2025年〜2030年の間に年平均成長率6.59%で進展すると予想されています。

- 物流機能別では、貨物輸送セグメントが2024年のフィリピン貨物・物流市場規模の63.34%でトップを占める一方、宅配便・速達・小包(CEP)セグメントは2025年〜2030年の間に最も速い年平均成長率6.89%で成長すると予想されています。

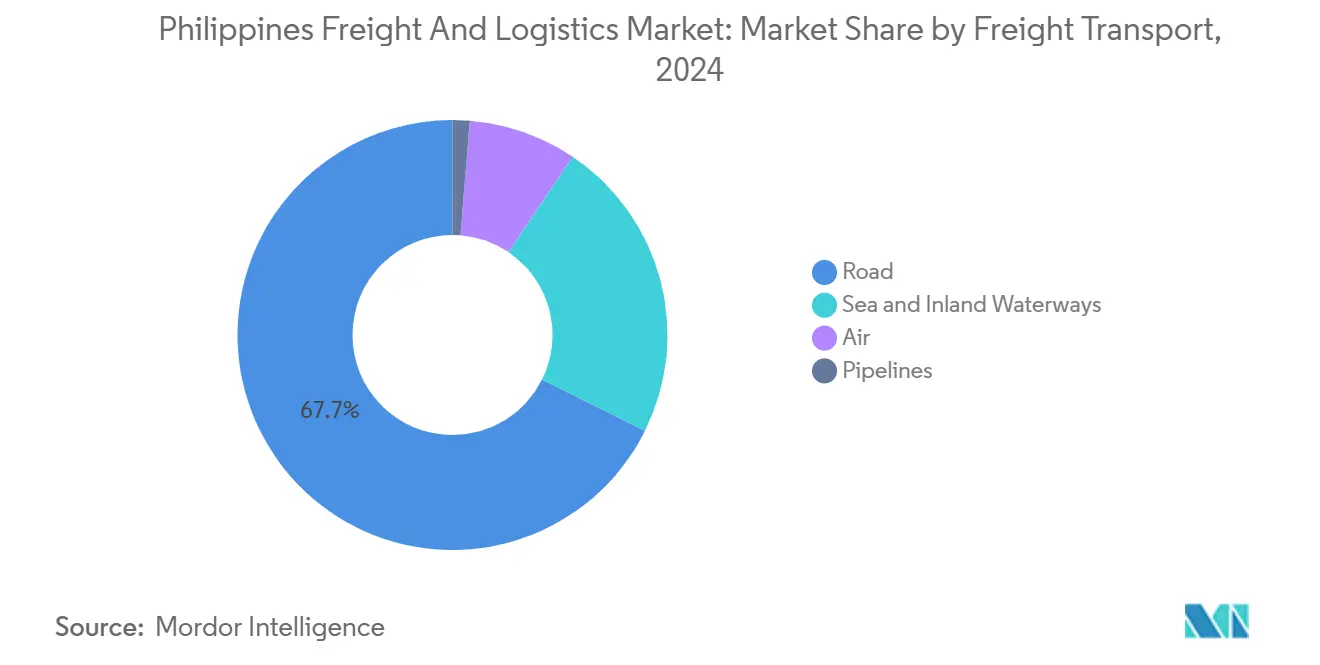

- 貨物輸送モード別では、道路貨物輸送が2024年に収益シェアの67.65%を占めており、航空貨物輸送は2025年〜2030年の間に年平均成長率7.63%で拡大すると予測されています。

- CEPセグメント別では、国内配送が2024年に収益シェアの65.06%を獲得しており、国際CEPは2025年〜2030年の間に年平均成長率7.14%で進展すると予測されています。

- 倉庫タイプ別では、非温度管理スペースが2024年に収益シェアの91.68%を占めており、温度管理施設は2025年〜2030年の間に年平均成長率6.83%で拡大すると予想されています。

- 貨物輸送取扱モード別では、海上・内陸水路貨物輸送取扱業が2024年に収益シェアの58.29%でトップを占め、2025年〜2030年の間に年平均成長率5.86%で上昇すると予測されています。

フィリピン貨物・物流市場のトレンドと洞察

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクト時期 |

|---|---|---|---|

| 道路・港湾能力向上を促進するインフラ「Build Build Build 2」プログラム | +1.7% | 全国;ルソン経済回廊 | 中期(2〜4年) |

| 漁業・農業食品輸出向けコールドチェーン能力の拡大 | +1.2% | 農業州 | 中期(2〜4年) |

| 船舶回転時間短縮を実現する港湾近代化・自動化PPP(例:MICT) | +0.9% | マニラ、セブ、ダバオ | 短期(2年以内) |

| 3PLにおけるFDI誘致を促進する外資所有自由化(公共サービス法改正) | +0.8% | 都市部 | 長期(4年以上) |

| ルソン都市回廊全体で即日・翌日物流を必要とするB2C電子商取引の急増 | +0.7% | メトロマニラとルソン回廊 | 短期(2年以内) |

| 産業物流需要を押し上げる製造業セクターの成長 | +0.6% | 工業地域に集中した全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

道路・港湾能力向上を促進するインフラ「Build, Better, More」プログラム

8兆8千億フィリピンペソ(1,581億9千万米ドル)の主力パイプラインは11,945kmの道路プロジェクトを完了し、さらに15,769kmを建設中で、ルソンの移動時間を最大50%短縮し、バタンガス、マニラ、クラーク、スービックを統一回廊に結んでいます[1]Department of Public Works and Highways, "Build, Better, More Flagship Project Status," dpwh.gov.ph。調和のとれた道路、港湾、鉄道のアップグレードは、輸送時間の短縮、より厳格なサプライチェーンスケジューリング、より高いトラック回転率を約束します。投資家は新しい高速道路の近くに配送ハブを急速に建設し、先行者利益を確保しています。契約物流プロバイダーは、空荷回送マイルを削減するために高速道路マップに合わせてネットワーク設計を調整しています。複合輸送ノードが出現する中、トラック輸送と沿岸海運を統合する事業者は、単一モードのライバルに対してコスト優位性を獲得しています。

船舶回転時間短縮を実現する港湾近代化・自動化PPP(例:MICT)

マニラ国際コンテナターミナル(MICT)はN4 3.4オペレーティングシステムと150億フィリピンペソ(2億6,964万米ドル)相当のヤードアップグレードを適用し、バース時間を35%短縮し、マニラの2023年取扱量を506万TEUに引き上げました。迅速な通関により、荷主の滞船料ペナルティが削減され、在庫バッファが低減されます。輸送取扱業者は予約ツールにリアルタイムの港湾データを組み込み、輸出業者が最小限の混雑で便を選択できるようにしています。設備自動化により、より長いゲート時間が可能になり、夜間ドレージをサポートし、日中の交通を緩和し、厳しい配送時間枠で作業するラストマイルフリートに恩恵をもたらしています。

3PLにおけるFDI誘致を促進する外資所有自由化

改正公共サービス法により、海運・輸送における100%外国資本が認められ、A.P. Moller CapitalのAC Logisticsへの40%出資などの即座の資金フローが発生しています[2]United Nations Conference on Trade and Development, "Philippines Public Service Act Amendments," unctad.org。新たな資本が近代的な倉庫管理システム、ルート最適化ソフトウェア、フリートテレマティクスに資金を提供しています。国際的なベストプラクティスが合弁運営チームを通じて普及し、セクターのサービスレベルを引き上げています。中規模の地元事業者は部分売却を通じて新たな出口戦略を得て、統合とより広い地理的カバレッジを促進しています。

ルソン都市回廊全体で即日・翌日物流を必要とするB2C電子商取引の急増

電子商取引売上高は2025年に224億8千万米ドルに達すると予測され、フルフィルメント事業者はメトロマニラの買い物客の近くにマイクロ倉庫を設置するよう促しています[3]Bangko Sentral ng Pilipinas, "2025 E-commerce Payments Landscape," bsp.gov.ph。ハブ・アンド・スポークモデルは、自動仕分けセンターと密集した街路をナビゲートするオートバイ配送員を組み合わせています。時間確実配送の約束により、データ駆動型注文バッチングと動的ルーティングの導入が進んでいます。ブランドはダークストアコンセプトをテストし、小売スペースを即時ピックサイトに変えています。複数のマーケットプレースにAPIを統合した小包キャリアは、オンライン販売者がプラグアンドプレイ物流を求める中でシェアを獲得しています。

制約要因インパクト分析

| 制約要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクト時期 |

|---|---|---|---|

| 複合輸送効率を制限する未発達な鉄道貨物ネットワーク | -0.7% | 全国、特に島嶼間接続に影響 | 長期(4年以上) |

| ラストマイルコストを押し上げるメトロマニラの深刻な道路渋滞 | -0.9% | メトロマニラおよび周辺都市部 | 中期(2〜4年) |

| デジタル化レベルの低い断片化したSME主導セクター | -0.5% | 全国、地方部でより大きな影響 | 中期(2〜4年) |

| サプライチェーンを破綻させる高い台風・地震リスク | -0.6% | 全国、沿岸部および断層線地域でより高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複合輸送効率を制限する未発達な鉄道貨物ネットワーク

1,354億フィリピンペソ(24億3千万米ドル)の輸送予算にもかかわらず、貨物鉄道は無視できるレベルにとどまっており、このうち2024年の鉄道輸送対象は11億7千万フィリピンペソ(2,103万米ドル)のみです。バルク貨物をトラックに転換しなければならない場合、重工業は規模のメリットを失います。世界銀行が指摘するように、物流コストは地域の競合国より20〜30%高くなっています。民間コンソーシアムは経済特区と港湾間の専用貨物支線を評価していますが、用地取得のハードルが継続しています。回廊が着工すれば先行者利益を得られるよう、道路・鉄道コンテナを実験している事業者が位置づけられています。

ラストマイルコストを押し上げるメトロマニラの深刻な道路渋滞

2024年の日常交通損失は35億フィリピンペソ(6,292万米ドル)に達し、新しい輸送オプションなしには2035年までに54億フィリピンペソ(9,707万米ドル)に上昇する可能性があります。配送フリートはシフトあたりのドロップ数が減少し、小包あたりのコストが最大35%上昇しています。キャリアの戦略には、オフピーク夜間運行、都市周辺の統合センター、狭い道路用の電気二輪車が含まれるようになりました。日本支援の鉄道マスタープランは、モーダルシフトの緊急性を強調していますが、実装は段階的なままです。ライブ渋滞フィードでルートアルゴリズムを最適化できる企業は、より良い定時性指標を維持し、顧客粘着性を強化しています。

セグメント分析

エンドユーザー産業別:卸売・小売と製造業の結合が需要を促進

卸売・小売業は2024年収益の30.79%を占め、年平均成長率(2025年〜2030年)6.59%が予測されており、消費主導経済である同国を反映しています。製造業は、予測可能な原材料インバウンドストリームに依存する半導体後工程プラント、パーソナルケア生産、飲料ラインの拡張と関連しています。建設業はインフラ推進を吸収し、バルク骨材、鋼材、セメントの需要を下支えしました。農業・漁業・林業は、コールドチェーンアップグレードにより成長が期待され、保存期間の延長とより良い農場価格収益を促進しています。

小売業者と工場は今やリアルタイム在庫スナップショットと協調的補充を求めており、物流パートナーにIoTセンサーとAPIゲートウェイを組み込むよう促しています。CREATE MORE税制優遇措置の下でのマースクのフルフィルメントセンター投資は、海上から倉庫までの統合サービスが多国籍製造業者にどのように響くかを示しています。石油、ガス、鉱業は特殊重量物運搬装置と危険貨物コンプライアンスを必要とする一方、急成長する「その他」分野、ヘルスケア、教育、リバースロジスティクスは、フィリピン貨物・物流市場内の高価値、高サービスニッチに精通した事業者に機会を創出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

物流機能別:貨物輸送が優位を保持、CEPが拡大

貨物輸送は2024年総収益の63.34%を生み出し、フィリピン貨物・物流市場の基幹としての役割を強調しています。トラック輸送、沿岸海運、航空貨物、パイプラインは7,600を超える島々にわたる全国サプライチェーンの継続性を支えています。宅配便・速達・小包(CEP)セグメントは、今日はより小さなスライスですが、ソーシャルコマース販売者とマーケットプレース大手が全国翌日配送を約束する中、2025年〜2030年の間に年平均成長率6.89%を記録しています。倉庫・保管セグメントと貨物輸送取扱業は、上流生産と下流小売取込を同期させる重要なリンクを形成しています。

CEP内の勢いは競争境界を再描画しています:純粋小包企業がデジタルウォレットを統合する一方、従来の3PLはシェア保護のためクラウドソースライダーモデルを採用しています。倉庫事業者はロボティクスを導入し、製薬・農業食品テナントを引きつけるため多温度ゾーンを構築しています。輸送取扱業者は港湾自動化と外資パートナーシップを活用し、通関業務をキッティングやリバースロジスティクスなどの付加価値サービスとバンドルしています。総合的に、これらのシフトは、フィリピン貨物・物流市場におけるサイロ化された実行よりもエンドツーエンドのオーケストレーションに向かうエコシステムを確認しています。

宅配便・速達・小包別:電子商取引が配送ダイナミクスを再構築

国内CEPサービスは2024年に収益の65.06%を占め、フィリピン貨物・物流市場にとって極めて重要なままです。事業者はメトロマニラのモール内にマイクロフルフィルメントセンターを追加し、在庫を購入者により近く配置しています。モバイル追跡、小包ロッカー、柔軟な配送時間枠が顧客エンゲージメントを向上させています。

国際CEPは2025年〜2030年の間に年平均成長率7.14%で国内サービスを上回ると予測されています。ASEAN越境注文はファッション・美容製品で増加し、SME輸出業者はディアスポラ市場にニッチ商品を出荷しています。サービスは通関時間短縮のため通関API統合を行っています。キャリアは地域地上ハブとフライトをペアリングし、フィリピン販売者にエンドツーエンドの可視性を提供し、フィリピン貨物・物流市場規模をより広い貿易参加に位置づけています。

倉庫・保管別:コールドチェーン投資が過熱

非温度管理スペースは2024年に91.68%で優位を占め、小売・製造向けマルチクライアント保管を支えています。開発業者は都市運搬コストを削減するため、北ルソン高速道路インターチェンジ沿いに新施設をクラスター化しています。自動化、中二階、LED照明がm³効率を改善し、フィリピン貨物・物流市場での収益を向上させています。

温度管理倉庫は、食品、医薬品、農業食品輸出業者が厳格な取扱いを要求する中、年平均成長率6.83%(2025年〜2030年)で成長すると予想されています。政府の建設・運営スキームは税制優遇で民間開発業者にインセンティブを与え、太陽光支援コールドストアを加速しています。新しい多温度設計では、冷凍、冷蔵、常温ベイを一つの建物に配置し、3PLに柔軟性を提供しています。このセグメントの収益シェア上昇は、差別化されたサービスがマージンを向上させながら、フィリピン貨物・物流業界内の食料安全保障目標をサポートすることを実証しています。

貨物輸送別:道路ネットワークが複合輸送ピボットを支える

道路貨物輸送は2024年にセグメント売上高の67.65%を占め、最小のロールオン・ロールオフ港湾への信頼性の高いトラックアクセスを反映しています。航空貨物輸送は2025年〜2030年の間に年平均成長率7.63%で最も急速に成長しており、電子機器輸出、ワクチン配送、クラーク国際空港の貨物エプロン倍増により促進されています。海上・内陸水路貨物輸送はコスト効率的な島嶼間移動を可能にし、パイプラインは石油流通の小さなシェアを管理しています。

ハイブリッド輸送モデルが定着しています:製造業者は燃料費を削減しながらスケジュール予測可能性を維持するトラック・船舶ルーティングを予約しています。運輸省の今後のインターモーダルターミナルコードは、トラックヤード、バージ埠頭、航空貨物シェッド全体でのハンドリングプロトコルの調和を目指しています。マニラ国際コンテナターミナルでの自動ゲートがトラック回転を向上させ、電子貨物リリースが滞船料支出を削減しました。貨物鉄道の不在が内陸ドレージコストを押し上げ続けていますが、3PLは北南通勤鉄道プログラムの下で経済特区への新しい鉄道支線が最終的にフィリピン貨物・物流市場で大幅な効率向上を解放すると予想しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

貨物輸送取扱別:海上優位が群島現実を反映

海上・内陸水路貨物輸送取扱業は2024年の輸送取扱収益の58.29%を確保し、年平均成長率(2025年〜2030年)5.86%が予測され、浚渫、岸壁クレーン、デジタル港湾コミュニティシステムに支えられリーダーシップを維持する可能性があります。輸送取扱業者は船舶スケジュールの信頼性を活用し、電子機器荷主向けの保証スペースプログラムを構築しています。

航空貨物輸送取扱業は高価値貨物に位置づけています。クラーク空港の貨物機ゾーンとセブの滑走路延長が夜間フライトスロットを求めるインテグレーターを引きつけています。「その他」括弧内の複合貨物輸送取扱業はトラック輸送とフィーダー海運を組み合わせ、SME向けワンストップ提案を創出しています。グローバル予約プラットフォームを展開する外国参入企業は選択肢と透明性を拡大し、統合ソリューションに対するフィリピン貨物・物流市場シェアを拡大しています。

地理分析

ルソンは配送センター、港湾、空港の最大集中地を主催し、全国貨物流通のほぼ3分の2を支えています。2兆1,260億フィリピンペソ(382億2千万米ドル)のルソン経済回廊は、バタンガス湾、マニラ、クラーク、スービックを結び、道路、鉄道、海上リンクをアップグレードし、半導体サプライチェーンの強靭性を強化しています[4]Bases Conversion and Development Authority, "Luzon Economic Corridor Overview," bcda.gov.ph。民間開発業者は新しい高速道路出口近くに内陸コンテナデポを建設し、マニラ港湾へのドレージ時間を短縮しています。カビテとラグナの小売配送ノードはNCR買い物客の当日フルフィルメントをサポートし、クラークの航空貨物ゾーンが首都の空港スロット不足を相殺しています。

ビサヤ地域は、25年間のICTSI契約の下で運営されるイロイロのビサヤコンテナターミナルなどの港湾コンセッションを通じてシェアを拡大しています。地域経済プランナーはセブ、ネグロス、パナイ間のロールオン・ロールオフリンクを促進し、島嶼間移転を容易にしています。農業観光が生鮮食品とホスピタリティ用品の専門物流を推進しています。コールドチェーン投資はセブのマクタン空港周辺にクラスター化し、海産物荷主の直接輸出レーン準備を行っています。

ミンダナオの農業生産は輸出品質取扱いの需要を押し上げていますが、インフラギャップにより物流コストはルソン平均を30%上回ったままです。フィリピン港湾公社は、バナナとマグロ出荷の信頼性向上を目指し、ダバオとジェネラルサントス埠頭の近代化に18億フィリピンペソ(3,236万米ドル)を配分しました。一部州での平和・秩序の懸念が、より大きな保険会社とキャリアがより良く吸収できるリスクプレミアムを追加しています。港湾のアップグレードと道路リンクの改善により、ミンダナオは多様化調達を求める外国バイヤーの信頼を得て、フィリピン貨物・物流市場をより広範な地理的バランスに位置づけています。

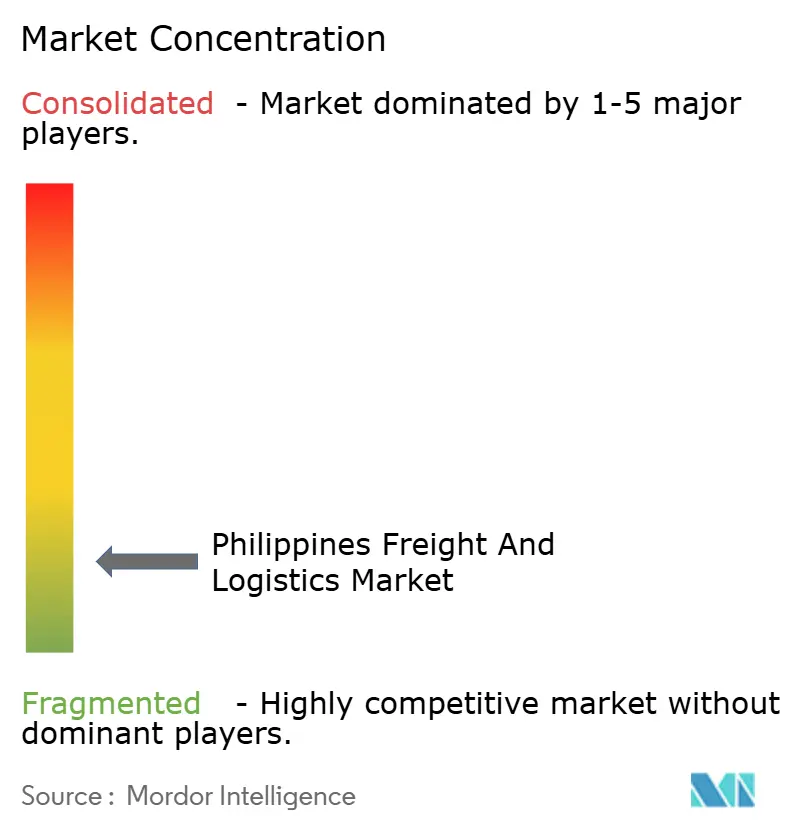

競争環境

市場はグローバルインテグレーター、地域グループ、数千のSMEが混在し、高い断片化をもたらしています。A.P. Moller-MaerskのAC Logistics 40%買収は、国内契約物流にグローバル基準を注入し、自由化された株式規則がいかに大規模資本を引きつけるかを示しています。統合キャリアは倉庫、トラック輸送、通関業務を組み合わせ、サービスライン全体でクロスセルを行っています。SMEは特殊フリートタイプと強いコミュニティとの結びつきでニッチを守っていますが、デジタル化の遅れに直面しています。

技術投資が先頭集団を区別しています。ICTSIはマニラ国際コンテナターミナルに5Gを展開し、クレーン、トラック、ゲート運営を同期させました。小包ネットワークはAI駆動ボリューム予測を組み込み、トレーラーを段階配備し、ライダーを配分しています。コールドチェーン専門企業はIoTセンサーを温度監査証跡に採用し、輸出業者にコンプライアンス保証を提供しています。地元事務所を開設する外国輸送取扱業者はリアルタイム予約ポータルを導入し、既存企業に同様の透明性への取り組みを促しています。

統合電子商取引フルフィルメント、ヘルスケア物流、グリーンサプライチェーンサービスにおいてホワイトスペース機会が生まれています。再生可能エネルギー電力コールドストア、共有トラック積載マーケットプレース、複合輸送回廊が投資パイプラインで目立っています。デジタル貿易文書化への政策支援がさらに競争の場を平準化し、技術に精通した参入者がフィリピン貨物・物流市場の選択されたレーンで資産重視の既存企業に挑戦することを可能にしています。

フィリピン貨物・物流業界リーダー

-

SM Investments Corp.(2GO Groupを含む)

-

LBC Express Holdings, Inc.

-

DHL Group

-

J&T Express

-

AP Cargo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSV A/Sが143億ユーロ(157億8千万米ドル)のDB Schenker買収を完了し、世界最大の貨物輸送取扱業者を創設し、群島でのサービス範囲を拡大しました。

- 2025年3月:A.P. Moller CapitalがAC Logisticsの40%株式を取得し、フィリピン全体で契約、越境、コールドチェーン、プロジェクト物流サービスを拡大しました。

- 2024年11月:A.P. Moller - Maerskがラグナにフィリピン最大の配送センターを開設し、約2,500万米ドルの投資で46,000m²にわたります。施設は自動化、スマート倉庫システム、環境に優しい設計を組み合わせ、電子商取引、小売、多国籍サプライチェーンに対するMaerskのサービスを向上させています。

- 2024年7月:FedExは加速する電子商取引成長をサポートするためフィリピンゲートウェイ施設の拡張計画を発表し、拡張により仕分け能力が40%向上し、国内外出荷のサービス信頼性が向上すると予想されています。

フィリピン貨物・物流市場レポートスコープ

貨物とは、航空輸送、表面輸送、海洋輸送を通じてバルクで輸送される任意のタイプの商品、アイテム、コモディティを指します。物流とは、リソースが最終目的地でどのように取得、保管、輸送されるかを管理することを指します。経済の評価と経済セクターの貢献、市場概観、主要セグメントの市場規模推定、市場セグメントにおける新興トレンド、市場ダイナミクス、地理的トレンド、COVID-19影響を含むフィリピン貨物・物流市場の完全な背景分析がレポートに含まれています。

フィリピン貨物・物流市場は機能別(貨物輸送、貨物輸送取扱業、倉庫、付加価値サービスその他サービス)およびエンドユーザー別(製造・自動車、石油・ガス、鉱業・採石業、農業・漁業・林業、建設業、流通業、ヘルスケア・製薬、その他エンドユーザー)にセグメント化されています。レポートは上記のすべてのセグメントについて米ドルでの価値ベースの市場規模を提供しています。

| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・速達・小包(CEP) | 配送先タイプ別 | 国内 |

| 国際 | ||

| 貨物輸送取扱業 | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・速達・小包(CEP) | 配送先タイプ別 | 国内 |

| 国際 | |||

| 貨物輸送取扱業 | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

レポートで答えられる主要な質問

フィリピン貨物・物流市場の現在の規模は?

フィリピン貨物・物流市場規模は2025年に152億6千万米ドルと評価され、2030年までに204億1千万米ドルに達すると予測されています。

最大シェアを占める物流機能は?

貨物輸送セグメントが2024年の市場収益の63.34%で優位を占めています。

最も急成長している貨物輸送モードは?

航空貨物輸送は電子商取引と高価値輸出の拡大に伴い、2025年から2030年にかけて年平均成長率7.63%で拡大すると予測されています。

コールドチェーンセグメントはどの程度急速に拡大していますか?

温度管理倉庫能力は農業食品輸出と製薬需要に牽引され、年平均成長率6.83%(2025年〜2030年)で増加しています。

メトロマニラのラストマイルコストに影響を与える主要な課題は?

深刻な道路渋滞により配送コストが最大35%増加し、キャリアは夜間ルーティング、マイクロハブ、二輪フリートの採用を促されています。

外資所有自由化はセクターにどのような影響を与えますか?

改正公共サービス法により海運・物流での100%外国資本が認められ、3PLへの資本流入と技術移転を加速しています。

最終更新日: