医薬品受託開発製造機関(CDMO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

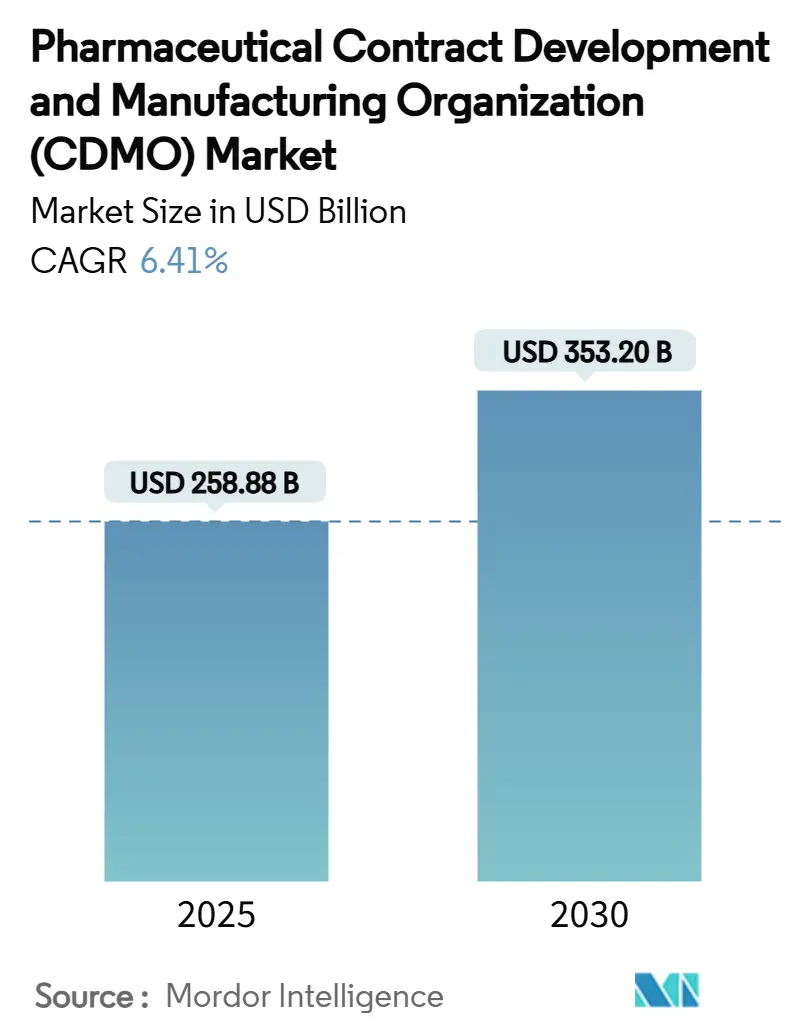

| 市場規模 (2025) | 258.88 十億米ドル |

| 市場規模 (2030) | 353.20 十億米ドル |

| 成長率 (2025 - 2030) | 6.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる医薬品受託開発製造機関(CDMO)市場分析

医薬品受託開発製造機関(CDMO)市場規模は2025年に2,588億8,000万米ドルと評価され、2030年には3,532億米ドルに達すると予測されており、年平均成長率6.41%を反映しています。複雑なバイオ医薬品の堅調なアウトソーシング需要、高活性API(HPAPI)の増加、人工知能対応のプロセス開発プラットフォームがこの軌道を支えています。ペプチドベースのGLP-1治療薬、拡大するワクチンプログラム、デジタル接続プラントへの継続的投資が、資本と規制リスクを吸収できる専門パートナーへのニーズをさらに増大させています。北米のイノベーターは高付加価値バイオ医薬品と遺伝子治療事業を引き続き支えている一方、アジア太平洋地域のコスト優位性が設備拡張を加速しています。Novo Holdingsによる165億米ドルのCatalent買収に代表される統合は、開発、スケールアップ、商業生産を組み合わせたエンドツーエンドプロバイダーへの決定的な転換を示しています。

主要レポートポイント

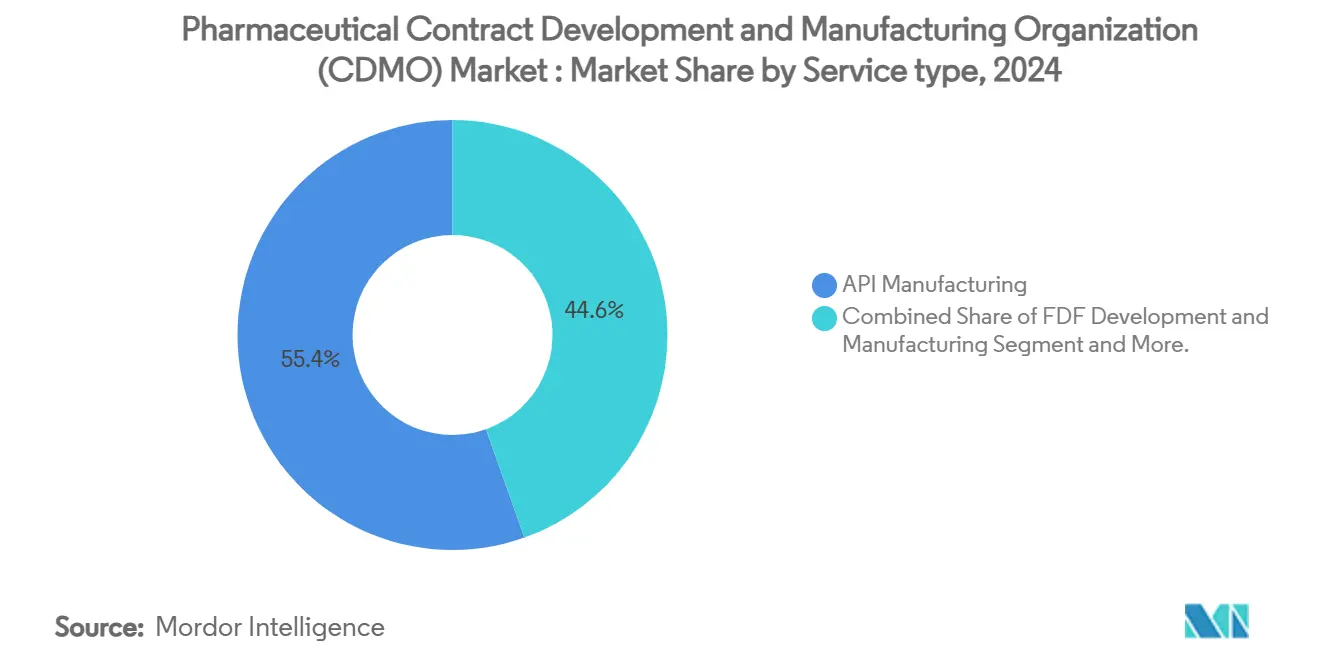

- サービスタイプ別では、API製造が2024年の医薬品受託開発製造機関(CDMO)市場シェアの55.44%を占めた一方、製剤開発・製造(FDF)は2030年まで年平均成長率7.42%での拡大が予測されています。

- 分子タイプ別では、低分子APIが2024年の医薬品受託開発製造機関(CDMO)市場規模の62.34%を獲得し、HPAPIは2030年まで年平均成長率8.32%での成長が予測されています。

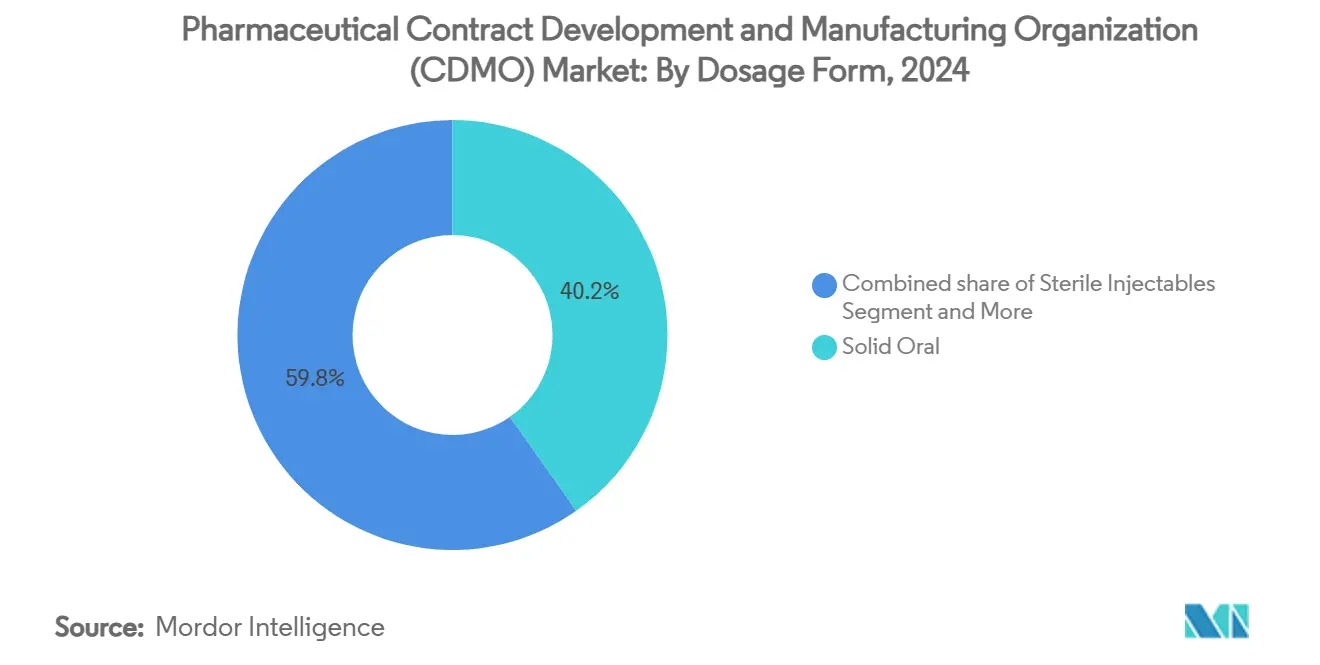

- 剤形別では、固形経口剤が2024年の医薬品受託開発製造機関(CDMO)市場規模の40.23%を占めた一方、無菌注射剤は年平均成長率9.32%で進展しています。

- 治療領域別では、腫瘍学が2024年に収益シェア32.43%を占めた一方、感染症・ワクチンプロジェクトが最も速い年平均成長率8.42%の見通しを示しています。

- 地域別では、北米が2024年の医薬品受託開発製造機関(CDMO)市場シェアの38.43%でリードし、アジア太平洋地域が最も高い年平均成長率7.42%の予測を記録しています。

グローバル医薬品受託開発製造機関(CDMO)市場動向と洞察

推進要因インパクト分析

| 推進要因 | (~)年平均成長率予測へのインパクト% | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 大手製薬会社によるアウトソーシング量の増加 | +1.8% | 北米、ヨーロッパ | 中期(2~4年) |

| バイオ医薬品・複合分子パイプラインの急増 | +1.5% | 北米、EU;APAC新興 | 長期(4年以上) |

| 新興市場における製造のコスト・スピード優位性 | +1.2% | 中核APAC;MEA・南米への波及 | 短期(2年以下) |

| ワンストップCDMOへの統合 | +0.9% | グローバル | 中期(2~4年) |

| AI対応高速プロセス開発プラットフォーム | +0.7% | 北米、ヨーロッパ;APAC拡大中 | 中期(2~4年) |

| GLP-1・ペプチドHPAPI設備増強 | +0.6% | 北米、ヨーロッパ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

大手製薬会社によるアウトソーシング量の増加

R&D費用の増大とパイプラインの複雑化により、製薬大手はノンコア製造をオフロードするようになっています。アセットライトモデルは発見研究への資本を解放する一方、CDMOの専門知識を活用してグローバルサプライの継続性を維持しています。LonzaによるRocheからのVacavillサイト12億米ドル買収はこの転換を支えるもので、ブロックバスター抗体需要をサポートするために33万Lのバイオ医薬品製造能力を追加しています。アウトソーシングは無菌バイオ医薬品と遺伝子編集治療薬で最も激しく、規制の厳格さと技術的障壁が専門パートナーの価値を高めています。

バイオ医薬品・複合分子パイプラインの急増

抗体薬物複合体、mRNAワクチン、細胞ベース治療薬に推進され、生物学的製剤が新薬申請を支配するようになりました。Samsung Biologicsは2024年に14億米ドルの新規契約を獲得し、抗体薬物複合体施設を拡張しており、cGMPバイオ医薬品供給への螺旋的需要を示しています[1]Samsung Biologics, "Samsung Biologics Financial Results 2024," samsung.com Source: Economic Times, "India CDMO market to reach $22-25 billion by 2035: Report," economictimes.indiatimes.com 。バイオ医薬品の厳格なコールドチェーン、汚染管理、分析要件により、実績のある規制実績を持つフルスコープCDMOへの選好が固まっています。

新興市場における製造のコスト・スピード優位性

地域インセンティブ、労働裁定、迅速な承認がAPACの上昇を支えています。インドは2035年までに220億~250億米ドルの医薬品受託開発製造機関(CDMO)市場規模を目標とし、環境認可の合理化と税制優遇措置に支えられています。ブラジルとサウジアラビアも同様に、地域の回復力を育成するために糖尿病薬とワクチン工場に公的資金を投じています。

ワンストップCDMOへの統合

薬剤スポンサーは、前臨床毒性から世界発売までの分子を単一パートナーに委託することでタイムラインを数ヶ月短縮しています。Novo Holdingsの2024年Catalent買収は、開発、ウイルスベクター、充填・仕上げの専門知識を一つ屋根の下に融合させました。より大きなプラットフォームは、共有品質システムとデジタルツインを活用して技術移転のリスクを軽減しています。

制約要因インパクト分析

| 制約要因 | (~)年平均成長率予測へのインパクト% | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 厳格な多地域規制要件 | -0.8% | 北米、EU | 長期(4年以上) |

| 設備稼働率・リードタイムリスク | -0.6% | グローバル、バイオ医薬品で深刻 | 中期(2~4年) |

| 無菌バイオ医薬品施設の高額設備投資 | -0.5% | 先進市場 | 中期(2~4年) |

| 熟練無菌製造人材の不足 | -0.4% | 北米、ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な多地域規制要件

異なる申請書類とEMAの新手数料規則などのローリングアップデートにより、コンプライアンス予算が増加し、変更承認リードタイムが延長されています。CDMOはFDA、EMA、PMDA監査にわたって重複する品質管理システムを運営し、データ完全性プロトコルを整合させる必要があり、小規模参入者にとって困難となっています。

無菌バイオ医薬品施設の高額設備投資

各クラスA/B細胞培養棟は検証込みで1億米ドル超を要求し、最大5年間の法外な資本を拘束します。LonzaはVacavilleの発酵施設を次世代抗体生産に改修するためにCHF 5億を割り当て、重要な固定費ハードルを強調しています。シングルユース生物反応器およびアイソレーターの限定サプライヤーが調達遅延を複合化させています。

セグメント分析

サービスタイプ別:API製造が支柱として継続

原薬(API)製造は医薬品受託開発製造機関(CDMO)市場で最大のセグメントであり、2023年に約68%の重要な市場シェアを保持しています。このセグメントは、医療業界にとって重要な医薬品の必須成分の生産における役割により極めて重要です。このセグメントの優位性は、特に製薬市場の大部分を構成する低分子医薬品向けのAPIに対する需要の増加によって推進されています。API合成における技術的進歩と専門CDMOへのAPI生産アウトソーシングの拡大トレンドが、このセグメントの成長をさらに押し上げています。さらに、慢性疾患の有病率の増加と革新的治療薬の必要性がhigh-quality APIへの需要を増大させています。このセグメントは厳格な規制要件からも恩恵を受けており、製薬会社がAPI製造において経験豊富なCDMOとのパートナーシップを奨励しています。全体的に、API製造セグメントはCDMO市場の礎石であり続け、イノベーションを推進し、重要な医薬品成分の入手可能性を確保しています。

注記: 個別セグメントのシェアはレポート購入時に利用可能

分子タイプ別:低分子がスケール維持、HPAPIが加速

低分子は成熟した規制経路と幅広い治療適用により、2024年価値の62.34%を獲得しました。反応効率向上とグリーンケミストリー要請により、コスト競争力を促進するハイブリッドバッチ-連続プラントが奨励されています。しかし、腫瘍学の抗体薬物複合体、選択的分解分子、マイクロドース細胞毒性薬への移行により、HPAPIが年平均成長率8.32%を押し上げています。CDMOは<1 μg/m³ OEL閾値に準拠するため、負圧アイソレーターと密閉ハンドリングスキッドで施設を改修しています。

HPAPIに特化した医薬品受託開発製造機関(CDMO)市場規模は、ペプチドベースGLP-1と次世代化学療法薬がフェーズIIIを進むにつれ、今後5年間で倍増すると予測されます。HPAPIプロジェクトは通常、封じ込めと分析の複雑さにより25~30%の価格プレミアムを要求し、専門プロバイダーのより高いマージンをサポートしています。

剤形別:固形経口剤が優位、無菌注射剤が急増

固形経口製品は2024年に40.23%のシェアを維持しました。堅調な錠剤製造ライン、湿式造粒の柔軟性、比類なき患者受容性がこの形態を支えています。乱用抑制コーティングや多粒子カプセルによるフランチャイズ独占性延長への取り組みが、成熟市場での需要を維持しています。さらに、代謝疾患の固定用量配合薬がアドヒアランスを合理化しています。

無菌注射剤は、バイオ医薬品、長時間作用型抗精神病薬、バイオシミラー発売に支えられ、最も速い年平均成長率9.32%を記録しています。デュアルチャンバーシリンジ、オートインジェクター、凍結乾燥バイアルの規制承認獲得により、無菌充填・仕上げの医薬品受託開発製造機関(CDMO)市場規模は2030年までに700億米ドルを超えると予測されます。Simtra BioPharmaの2億5,000万米ドル拡張は、資本集約性とプレミアム非経口マージンの魅力を浮き彫りにしています[2]Simtra BioPharma, "Sterile Fill-Finish Expansion," simtra.com。

注記: 個別セグメントのシェアはレポート購入時に利用可能

治療領域別:腫瘍学がリード維持、ワクチンが上昇

腫瘍学は2024年のCDMO収益の32.43%を占め、グラム当たり高価値と継続的なパイプライン補充を反映しています。HPAPI施設、シングルユース灌流生物反応器、結合ラインが少量バッチ精密医療をサポートしています。チェックポイント阻害薬と放射性リガンド治療薬の需要急増により、設備は逼迫し価格は堅調に推移しています。

感染症・ワクチンプログラムは年平均成長率8.42%で成長しています。ModernaのH5N1 mRNA契約5億9,000万米ドルで例示される政府パンデミック準備資金により、脂質ナノ粒子製剤と無菌充填投資が維持されています[3]Moderna, "Moderna Receives $590 Million US Government Contract," modernatx.com。拡大された成人予防接種スケジュールと抗菌薬耐性イニシアチブが、COVID-19ブースター以外でのボリューム多様化を図っています。一方、GLP-1主導の内分泌製品が代謝障害アウトプットを加速し、HPAPI枠をさらに混雑させています。

地域分析

北米は2024年に38.43%の収益シェアを維持し、プレミアバイオ医薬品プログラム、FDA希少疾病用医薬品インセンティブ、豊富なベンチャーキャピタルプールに支えられています。米国はcGMP準拠コストと厳格なデータ完全性監査が参入障壁を高めるため、プレミアム価格設定を維持しています。カナダは自由貿易アクセスと熟練リソースから恩恵を受けており、メキシコは二次包装と地域固形経口プロジェクトを誘致しています。Thermo Fisherの濾過事業41億米ドル買収は、北米の垂直統合戦略を強化しています。

アジア太平洋地域は2030年まで最も速い年平均成長率7.42%を記録しています。中国と韓国がmAbsとオリゴヌクレオチドのメガプラントに資金を投入している一方、地政学的リスクが米国スポンサーをインドと東南アジアに向かわせています。インド単独での医薬品受託開発製造機関(CDMO)市場規模は、PLIインセンティブと調和品質基準に支援され、2035年までに220億米ドルを超える可能性があります。Samsung Biologicsの60万Lを超える第4工場は、仁川を世界最大の単一サイトバイオ医薬品ハブとして確立しています。オーストラリアは早期段階腫瘍学・細胞治療試験の迅速規制経路を活用しています。

ヨーロッパは品質リーダーシップに支えられた安定的拡大を示しています。ドイツの連続製造クラスターと英国の先進治療回廊は、相互認証適用免除によってBrexit摩擦を相殺しています。EMAの変更手数料更新は短期的コンプライアンスコストを引き上げますが、一貫したレビューの厳格さについてグローバルスポンサーに保証します。東欧は固形経口ジェネリックと二次包装のオーバーフロー目的地として牽引力を獲得しています。持続可能性規制は溶媒回収ユニットと低エネルギー凍結乾燥を奨励し、プロセス革新を推進しています。

競合環境

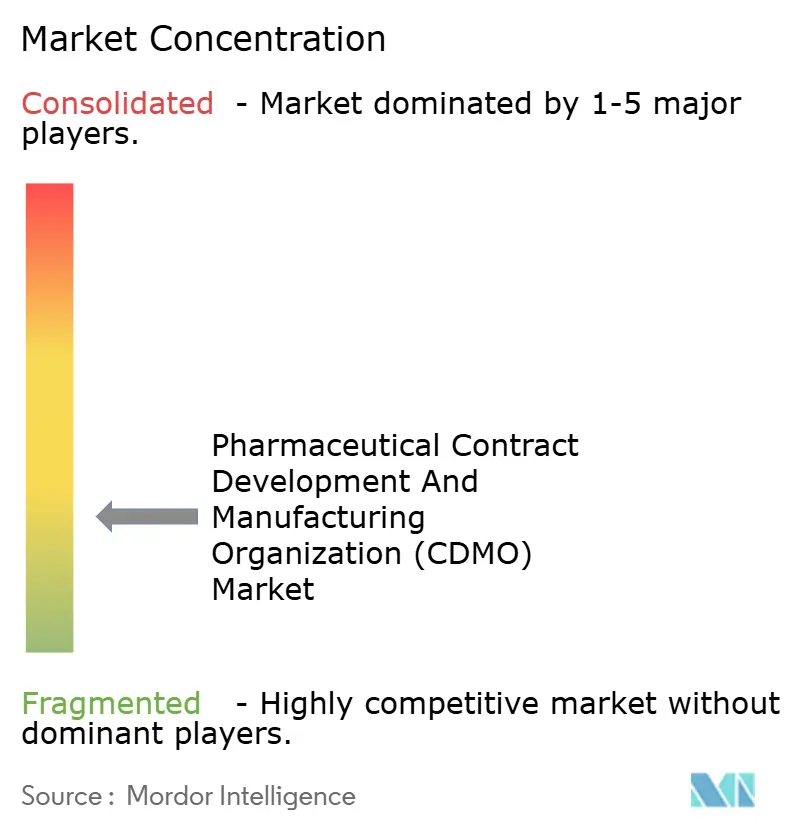

CDMO市場は高度な競争と継続的な統合を特徴とし、現在のCDMO市場トレンドを反映しています。グローバルプレーヤーは主要地域での事業を拡大している一方、地域企業は国際競争力を高めるために能力を強化しています。合併買収は一般的な戦略であり、企業がサービス提供と地理的範囲を拡大することを可能にしています。連続製造やデジタル統合などの先進製造技術への投資も普及しており、CDMO業界成長を推進しています。

ニッチ破壊者は連続フロー、マイクロリアクタースケールアウト、オンデマンド製剤を活用して、数十グラムのバッチサイズで精密医療パイプラインにサービスを提供しています。HPAPIとウイルスベクター充填・仕上げの設備不足は、早期参入者に有利な価格弾力性を生み出しています。デジタルネイティブ参入者が技術移転サイクルを圧縮し、大手製薬会社が地政学的リスクを軽減するためのマルチソーシングフレームワークを洗練させるにつれ、競争の激しさは高まるでしょう。

医薬品受託開発製造機関(CDMO)業界リーダー

-

Catalent Inc.

-

Recipharm AB

-

Jubilant Pharmova Ltd

-

Patheon Inc. (Thermo Fisher Scientific Inc.)

-

Boehringer Ingelheim Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Boehringer IngelheimとDotBioが三特異性抗体アライアンスを形成し、Bora BiologicsがcGMP供給を提供。

- 2025年1月:Boehringer IngelheimとDotBioが三特異性抗体アライアンスを形成し、Bora BiologicsがcGMP供給を提供。

- 2024年12月:Novo Holdingsが165億米ドルのCatalent買収を完了し、世界最大のCDMOプラットフォームを創設。

- 2024年11月:Avid BioservicesがGHO CapitalとAmpersandによる11億米ドルの買収に合意し、継続的なプライベートエクイティ意欲を示している。

グローバル医薬品受託開発製造機関(CDMO)市場レポート範囲

本調査は、現在のトレンドと市場ダイナミクスに基づいて、製薬業界内でのCMOおよびCRO活動のアウトソーシング需要を追跡・分析しています。市場数値は、CRO・CMOサービスを提供する市場プレーヤーが生み出す収益を追跡することで導き出されています。本調査は、各種研究段階とサービスタイプの詳細な内訳を提供しています。本レポートは、既存のベースシナリオ、主要テーマ、エンドユーザー垂直関連需要サイクルに基づいて要因を分析します。

医薬品受託開発製造機関市場は、サービスタイプCMOセグメント(原薬(API)製造(低分子、高分子、高活性(HPAPI))、製剤(FDF)開発・製造(固形剤製剤(錠剤)、液体剤製剤、注射剤製剤)、二次包装)、研究段階CROセグメント(前臨床、フェーズI、フェーズII、フェーズIII、フェーズIV)、医薬品CMO地域(北米[米国、カナダ]、ヨーロッパ[英国、ドイツ、フランス、イタリア、その他ヨーロッパ]、アジア太平洋[中国、インド、日本、オーストラリア、その他アジア太平洋]、ラテンアメリカ[ブラジル、メキシコ、アルゼンチン、その他ラテンアメリカ]、中東・アフリカ[アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東・アフリカ])、医薬品CRO地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)でセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値米ドル単位で提供されています。

| API製造 | 低分子 |

| 高分子 | |

| 高活性(HPAPI) | |

| FDF開発・製造 | 固形剤 |

| 液体剤 | |

| 注射剤 | |

| 二次包装 |

| 低分子 |

| 高分子(バイオ医薬品・バイオシミラー) |

| 高活性API |

| 固形経口剤 |

| 無菌注射剤 |

| 外用剤・経皮剤 |

| 特殊/新規(例:ODT、徐放性) |

| 腫瘍学 |

| 代謝・内分泌 |

| 循環器 |

| 中枢神経系・精神科 |

| 感染症・ワクチン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他ヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| サービスタイプ別 | API製造 | 低分子 | |

| 高分子 | |||

| 高活性(HPAPI) | |||

| FDF開発・製造 | 固形剤 | ||

| 液体剤 | |||

| 注射剤 | |||

| 二次包装 | |||

| 分子タイプ別 | 低分子 | ||

| 高分子(バイオ医薬品・バイオシミラー) | |||

| 高活性API | |||

| 剤形別 | 固形経口剤 | ||

| 無菌注射剤 | |||

| 外用剤・経皮剤 | |||

| 特殊/新規(例:ODT、徐放性) | |||

| 治療領域別 | 腫瘍学 | ||

| 代謝・内分泌 | |||

| 循環器 | |||

| 中枢神経系・精神科 | |||

| 感染症・ワクチン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他ヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答される主要質問

医薬品受託開発製造機関(CDMO)市場の現在の規模は?

医薬品CDMO市場規模は2025年に2,588億8,000万米ドルとなり、年平均成長率6.41%で2030年には3,532億米ドルに達すると予測されています。

現在最も収益を生み出しているCDMOサービスセグメントは?

API製造が2024年収益の55.44%でリードし、定着した低分子インフラと高活性APIの需要増加に支えられています。

最大市場シェアを持つ地域と最も急速に拡大している地域は?

北米が2024年グローバル収益の38.43%を獲得した一方、アジア太平洋地域はコスト優位性と大規模設備増設により最も速い年平均成長率7.42%を記録しています。

高活性API(HPAPI)と無菌注射剤のパフォーマンスは?

HPAPIは腫瘍学と標的治療パイプラインに推進され年平均成長率8.32%で拡大し、無菌注射剤はバイオ医薬品とワクチン需要を背景に年平均成長率9.32%で進展しています。

最も急成長しているサービスカテゴリーは?

製剤(FDF)開発・製造が、薬剤スポンサーが患者中心型フォーマットと加速ライフサイクル管理を求めるにつれ、2030年まで最高の年平均成長率7.42%を示しています。

最終更新日: