小児医療市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 16.56 十億米ドル |

| 市場規模 (2030) | 20.09 十億米ドル |

| 成長率 (2025 - 2030) | 4.00% CAGR |

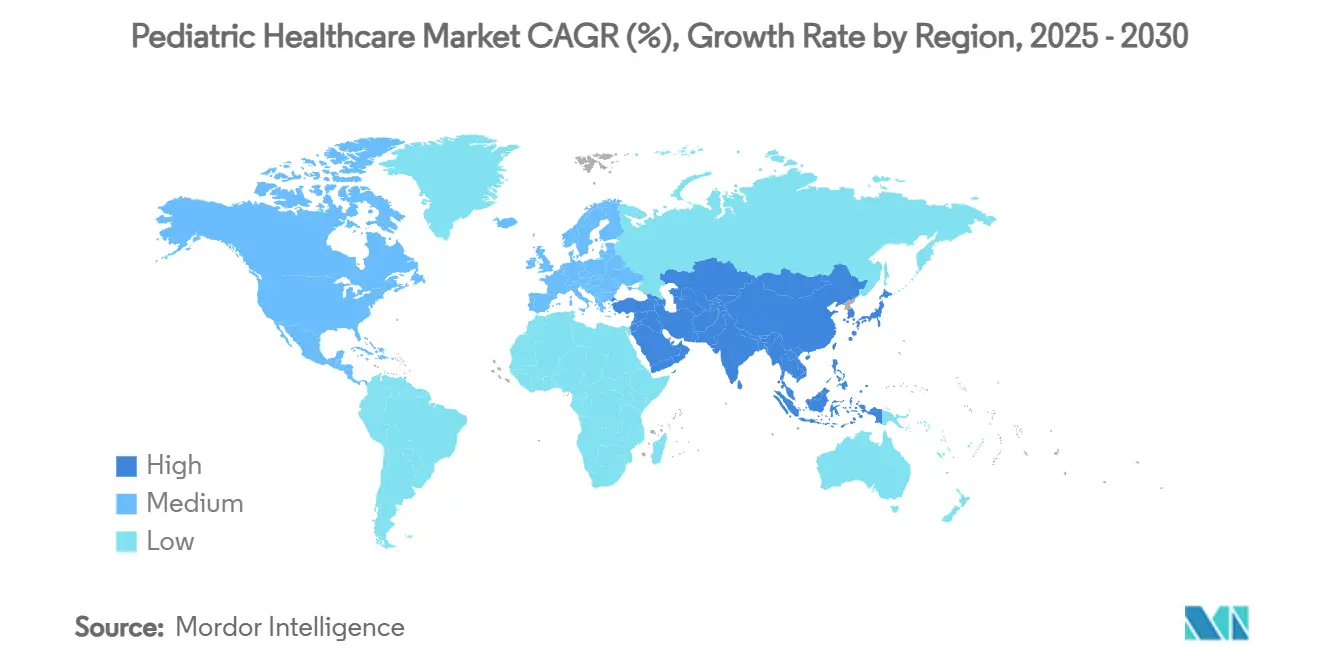

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

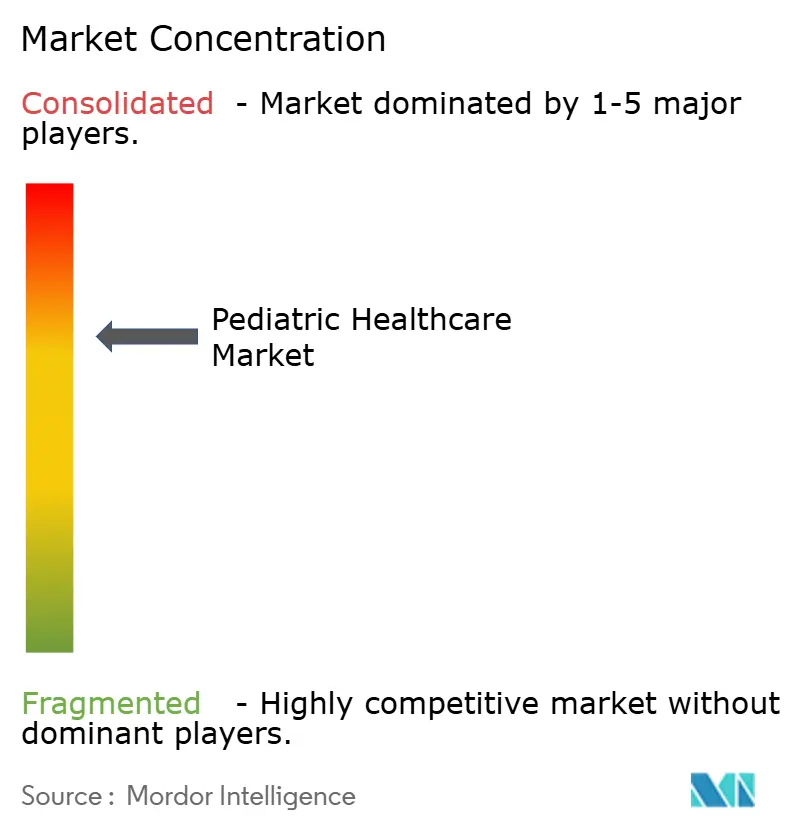

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小児医療市場分析

小児医療市場規模は2025年に159億3,000万米ドルで、2030年までに193億8,000万米ドルに達すると予測されており、期間中4%のCAGRを反映しています。定期予防接種への強い需要、迅速な遺伝子治療承認、診断画像における人工知能の使用拡大が、小児医療市場の現在の成長軌道を支えています。市場参加者はデジタルツールをポートフォリオに追加し、病院統合を追求し、学校と提携してテレヘルスを拡大しており、これらすべてが競争戦略を形成しています。輸入代替品より最大70%安価な新生児重症治療機器は、開発途上地域でのアクセスを改善し、現地製造を促進しています。同時に、呼吸器合胞体ウイルス(RSV)感染症の再燃は、すべての年齢層にわたって年間250億米ドルの負担となっており、ワクチンおよび抗ウイルス薬の需要を促進しています。

主要レポートポイント

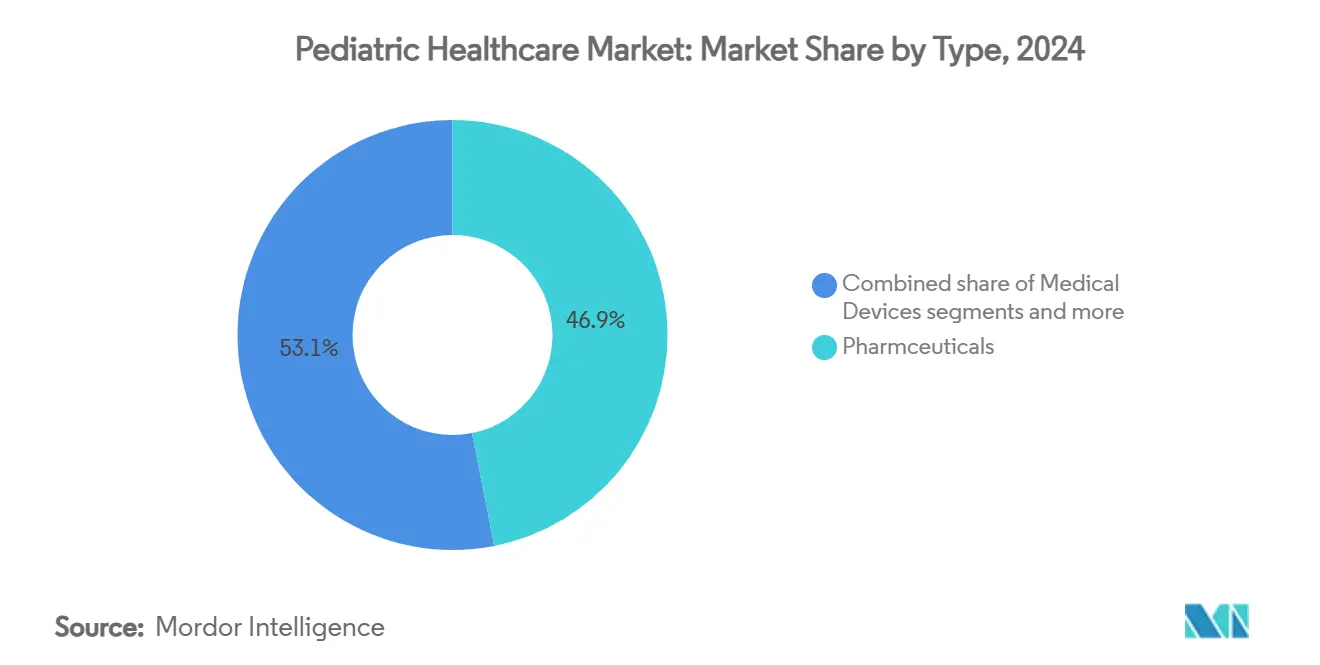

製品タイプ別では、2024年に医薬品が小児医療市場シェアの46.89%を占める一方、デジタルヘルスソリューションが2030年まで4.35%の最高CAGRを記録しました。

治療領域別では、2024年に感染症が小児医療市場規模の28.27%のシェアを占める一方、腫瘍学は2030年まで4.66%のCAGRで拡大すると予測されます。

年齢層別では、2024年に2-11歳のコホートが小児医療市場規模の37.89%を占め、新生児セグメントは2025年から2030年の間に5%の最高CAGRを示しています。

ケア設定別では、2024年に病院が小児医療市場シェアの51.78%を占める一方、テレヘルスは2030年まで5.36%のCAGRで進歩しています。

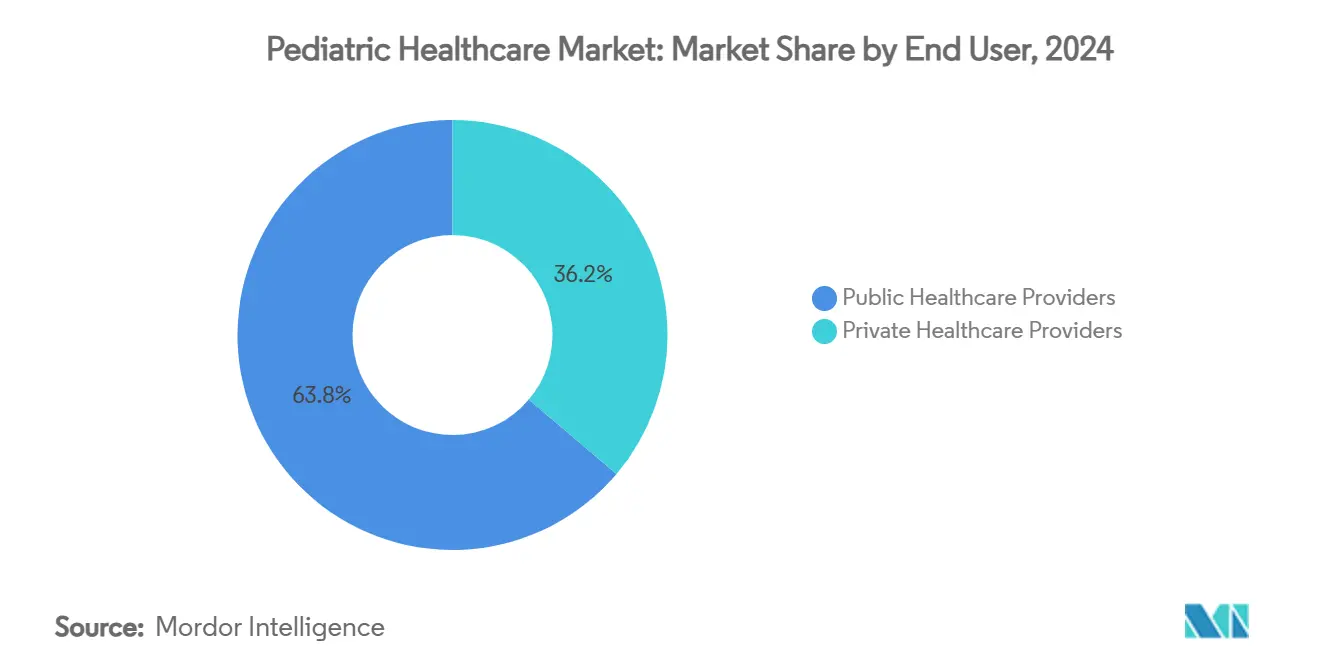

エンドユーザー別では、2024年に公的プロバイダーが小児医療市場規模の63.82%を維持する一方、民間プロバイダーは5.75%のCAGRで最も急速に上昇しています。

世界の小児医療市場動向・洞察

推進要因影響分析

| 推進要因 | (~) CAGR予測への影響度 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 定期小児予防接種資金の急速な増加 | +0.8% | 世界的、アジア太平洋および開発途上地域に重点 | 中期(2-4年) |

| 稀少疾患遺伝子治療承認の拡大 | +0.6% | 北米・欧州、アジア太平洋に拡大 | 長期(4年以上) |

| AI支援小児放射線学導入 | +0.5% | 世界的、先進市場主導 | 短期(2年以下) |

| RSVおよびその他の呼吸器感染症の再燃 | +0.4% | 世界的、地域により季節変動 | 短期(2年以下) |

| 学校ベーステレヘルス展開 | +0.3% | 北米、世界的に農村地域に拡大 | 中期(2-4年) |

| 小児対象マイクロ病院形式 | +0.2% | 北米、アジア太平洋でのパイロット拡張 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

定期小児予防接種資金の急速な増加

拡大された公衆衛生予算により新しいワクチンラインが追加され、サプライチェーンが強化されています。特にアジア太平洋地域では小児死亡率が依然として高い状況にあります[2]出典:アジア開発銀行、『アジア太平洋地域では小児死亡率が依然として高い:ワクチンへの新たな焦点が必要』、adb.org。国家プログラムは現在、接種を追跡し、未接種スケジュールにフラグを立てるデジタル登録システムを統合し、カバー率を改善しています。製薬会社は製造予測を安定させ、参入障壁を高める大量調達により利益を得ています。コールドチェーン専門家、データ分析ベンダー、物流プロバイダーも価値を獲得しています。訓練、保管、移動クリニック展開にわたる乗数効果により、小児医療市場が回復力のある成長プラットフォームとして強化されています。

稀少疾患遺伝子治療承認の拡大

米国および欧州の規制当局は、異染性白質ジストロフィー、デュシェンヌ型筋ジストロフィー、芳香族L-アミノ酸脱炭酸酵素欠損症の根治的治療を承認し、新しい臨床基準を設定しました[1]出典:米国食品医薬品局、『FDAが異染性白質ジストロフィーの小児に対する初の遺伝子治療を承認』、fda.gov。CasgevyとLyfgeniaは鎌状赤血球症に対する初のCRISPRベース治療となり、多くの青少年で危機回避結果を提供しています。価格タグが200万米ドルを超えても、支払者はマイルストーンベース契約を試行して予算影響を相殺しています。小児独占性プログラムの下での特許期間延長により、バイオ医薬品投資がさらに促進されています。予測期間中、アジア太平洋での新しい申請により、アクセスが拡大し、小児医療市場が押し上げられます。

AI支援小児放射線学導入

骨年齢ソフトウェアは現在90%を超える精度を達成し、解釈時間を短縮し、反復撮影を最小限に抑えています。病院は放射線量を自動調整し、微妙な異常にフラグを立てるアルゴリズムを統合し、診断信頼性を向上させています。調査によると、AIが代替ではなく第二の読影者として動作する場合、臨床医の受容が高まっています。クラウドベース展開により、サービスが不足しているセンターが小児放射線科医の現場配置なしに専門家レベルの分析を活用できます。メンテナンスとワークフロー訓練をバンドルするベンダーが先行者利益を獲得し、AIを小児医療市場の持続的な触媒として支援しています。

RSVおよびその他の呼吸器感染症の再燃

RSVでのICU入院は過去の基準値を上回り、最近のシーズンでは小児入院の11.4%、ICU日数の21.1%を占めました。ニルセビマブや母体ワクチンなどの新しい予防薬は、これらの指標を最大2.8%削減することを約束しています。医療システムは冬季の急増を管理するため、陰圧室と呼吸療法士のスタッフィングを増やしています。監視ダッシュボードは、実験室、天気、人の移動データを統合して容量計画を精緻化しています。製薬・機器企業は生産規模拡大を競い、小児医療市場内で予測可能な収益を支援する複数年契約を確保しています。

抑制要因影響分析

| 抑制要因 | (~) CAGR予測への影響度 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 小児における抗菌薬耐性の増加 | -0.7% | 世界的、特に開発途上地域で深刻 | 長期(4年以上) |

| 小児専用機器償還のギャップ | -0.5% | 北米・欧州、世界的に拡大 | 中期(2-4年) |

| mRNAワクチンの長期安全性データ不足 | -0.3% | 世界的、先進市場での規制精査 | 中期(2-4年) |

| 低所得地域での小児専門医不足 | -0.4% | 世界的、農村・開発途上地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小児における抗菌薬耐性の増加

多剤耐性敗血症は米国だけで年間380億米ドルのコストを追加し、小児の入院期間を延長しています。小児はより多くの抗生物質を消費し、耐性サイクルを加速させています。管理プログラムは三次センターでの処方を改善していますが、農村クリニックでは断片的なままです。小児専用抗生物質のパイプライン不足により、臨床リスクが高まっています。政策インセンティブまたは統合調達なしには、耐性は小児医療市場内の抗感染薬ポートフォリオ全体の収益拡大を抑制するでしょう。

小児専用機器償還のギャップ

製造業者は成長適応型インプラントや小型化センサーを設計していますが、小さな患者コホートによりコスト回収が制限されています。支払者は成人データから得られた証拠を要求し、小児試験への資金不足を生じさせています。米国のヒューマニタリアン機器免除やFDAコンソーシアム助成金が初期段階のイノベーターを支援していますが、欧州やアジア全体で価格設定の不確実性が続いています。償還基準が成熟するまで、小児向け機器の商業発売は遅れ、小児医療市場の一セグメントを制約するでしょう。

セグメント分析

製品タイプ別:デジタルヘルスソリューションがイノベーションを牽引

医薬品セグメントは、必須ワクチンと慢性疾患治療薬を背景に、2024年に小児医療市場シェアの46.89%を獲得しました。ブランド製剤は特許延長から利益を得る一方、ジェネリック医薬品は公的プログラムでの量的需要を維持しています。デジタルヘルスソリューションは4.35%のCAGRで他のカテゴリーを上回ると予測されています。リモートモニタリングアプリ、症状チェッカー、服薬遵守ボットがパイロットコホートで救急来院を42%削減しました。

行動健康モジュール、栄養コーチング、予防接種リマインダーを統合した小児中心プラットフォームへの増加するベンチャー資金が、家族にとってより魅力的なものにしています。償還コードの拡大に伴い、デジタルツールの小児医療市場規模はさらに拡大すると予測されています。医療機器は収益で医薬品に続きますが、小児ラベリングの制限に苦労し、臨床医が成人用ハードウェアを転用する慣行を促し、規制当局の精査を招いています。小児医療業界の支持者は機器承認を加速するため、調和された基準を推進しています。

注記: 個別セグメントのセグメントシェアは、レポート購入時に利用可能

治療領域別:腫瘍学の進歩が成長を加速

感染症は2024年期間中、小児医療市場規模の28.27%で最大の収益プールのままでした。これは持続的なRSV、インフルエンザ、胃腸管負担を浮き彫りにしています。包括的なワクチンスケジュールと抗菌薬組み合わせがベースライン需要を維持しています。腫瘍学は標的治療と遺伝子編集ブレークスルーに支えられ、4.66%の最速CAGRを示しています。

精密医療試験は腫瘍遺伝学を低分子阻害剤とマッチし、生存率を向上させ、プレミアム価格設定を支援しています。神経疾患はAI駆動画像ツールが病変マッピングを精緻化することで注目を集める一方、循環器アプリケーションは小児血管系に校正された溶解ステントをテストしています。多様化されたパイプラインは小児医療市場を強化し、単一の治療クラスへの依存を軽減します。

年齢層別:新生児セグメントがイノベーションを主導

2-11歳の小児は2024年に小児医療市場規模の37.89%を生み出し、定期予防接種と軽微な感染症での高い診療量を反映しています。学校スケジュールに合わせたサービスバンドルにより、外来クリニックが主要なアクセスポイントとなっています。新生児はより小さなベースながら、手頃な価格のインキュベーターと非侵襲的人工呼吸器が新興市場に浸透するにつれ、5%のCAGRで成長すると予測されています。

病院はカンガルーケア室と臨床検査用超音波を統合して生存指標を改善しています。生後1-23か月の乳児はRSVに対して脆弱なままであり、モノクローナル抗体カバレッジの拡大を促しています。青少年需要は行動健康とスポーツ外傷管理に集中し、テレサイコロジーとウェアラブルセンサーが小児医療市場内で牽引力を得ているセグメントです。

ケア設定別:テレヘルスがサービス提供を変革

病院は2024年に小児医療市場シェアの51.78%を維持しました。複雑な手術、腫瘍学注入、集中治療サービスで支配的ですが、容量制約からのマージンプレッシャーに直面しています。現在総診療の10%未満であるテレヘルス来院は、規制当局がパリティ支払いルールを延長するにつれ、5.36%のCAGRで成長するでしょう。

学校ベースプログラムは看護師オフィスを小児科医に接続し、来院完了率を向上させ、親の欠勤を削減しています。クリニックは対面予防接種とリモートフォローアップを組み合わせたハイブリッドモデルにピボットしています。ホームケア機関は、結果を改善し、再入院を削減するバーチャル看護監督を追加したバンドル支払いで支払者と提携することで規模を拡大しています。これらの動向は、小児医療市場にとって重要なデジタルチャネルを強化しています。

エンドユーザー別:民間プロバイダーが市場シェアを獲得

公的保健システムはMedicaidと国民保険制度を通じて、2024年に小児医療市場規模の63.82%をカバーしました。資金更新は請求サイクルを短縮し、品質ベンチマークを調整することを目的としています。民間プロバイダーはコンシェルジュ小児科、当日アクセス、統合行動健康サービスの提供により5.75%のCAGRで最も速く拡大しています。

価値ベースモデルは予防ケアを優先することで救急入院を削減し、雇用者契約を引き付けています。ただし、Rady Children'sの取引がMedicaidコミットメントを保持したことに示されるように、民間グループは合併後のチャリティケア義務を管理しなければなりません。バランスの取れた支払者ミックスと技術導入が、小児医療市場全体での競争ポジショニングを定義するでしょう。

ケア設定別:マイクロ病院がイノベーションとして台頭

マイクロ病院は平均20,000平方フィート、救急室と8-15の入院ベッドを提供し、低重症度症例に焦点を当てています。これらの施設内の小児ウィングは脱水、喘息、合併症のない骨折を扱い、三次センターを複雑なケアのために解放しています。オペレーターはフルサービス病院が実行可能でない郊外と農村回廊にマイクロ病院を設置しています。

モジュラー構造により資本支出を8,000万米ドル以下に抑え、後の拡張を可能にします。テレICUサービスとの統合により、小児集中治療医が複数のサイトを監督できます。初期展開では高い家族満足度スコアと短縮された転送時間を示し、小児医療市場ネットワークに柔軟なノードを追加しています。

地域分析

北米は、先進的な保険カバレッジ、専門医密度、早期技術導入が支出を支えているため、2024年に世界収益の34.23%を寄与しました。それにもかかわらず、200万人の小児が重要な専門医から80マイル以上離れて居住しており、テレヘルス助成金と移動クリニックプログラムを促しています。遺伝子治療の加速と病院合併が戦略的再編成を推進する一方、放射線学におけるAI導入は学術センターからコミュニティ画像サイトに広がっています。官民パートナーシップは農村ブロードバンドと診断ハブに投資し、小児医療市場のフットプリントを拡張しています。

アジア太平洋は2030年まで6.17%のCAGRを記録すると予測されています。急速な都市化により所得と保険普及が向上し、政府は2027年までに1,380億米ドルを病院建設と設備アップグレードに予算化しています。中国は小児医薬品の臨床試験量をリードし、地域需要に対応するため製造を拡大しています。インドのスタートアップは公立病院で採用されているコスト効果的な新生児機器を開発しています。規制審査時間の地域調和により発売サイクルが短縮され、小児医療市場内での収益獲得が加速されています。

欧州は普遍的カバレッジと協調された稀少疾患フレームワークに支えられ、安定した中位一桁成長を維持しています。共同調達によりワクチン価格が下がりますが、出生率の低下により量的成長が抑制されています。南米と中東・アフリカの新興エコシステムは、より小さなベースから二桁成長を記録しています。そこの政府はNGOと提携して移動クリニックと母子保健キャンペーンを展開し、小児医療市場へのアクセスを拡大しています。

競争環境

小児医療市場は適度な分散を示しています。5つの主要製薬会社がワクチンと抗感染薬収益の約半分を占める一方、多数のバイオテック企業が希少疾患ニッチを追求しています。小児ボリュームが制限されているため機器メーカーは分散したままですが、新規技術が重要な試験に到達するにつれて買収が増加する可能性があります。AIソフトウェアベンダーは画像ハードウェア企業と提携してアルゴリズムをネイティブに組み込み、流通規模を確保しています。

戦略的動きは垂直統合を反映しています。Aveanna HealthcareのThrive買収により7州にわたる23のホームケアサイトが追加され[2]、慢性ケアリーチが拡大しました。Jazz Pharmaceuticalsは後期段階の小児腫瘍学資産にアクセスするためChimerixに9億3,500万米ドルを支出しました。南カリフォルニアのRady Children'sの統合に見られるように、病院は交渉力を獲得し専門スタッフを共有するため合併しています。

スタートアップはバーチャル小児科、デジタル治療薬、遺伝子編集プラットフォームへの資本を調達しています。FDA助成金、欧州イノベーション評議会資金、ベンチャー参加により初期段階プロジェクトのリスクが軽減されています。予測期間中、競争優位は証拠生成、支払者連携、小児医療市場全体でのシームレスなデジタルエンゲージメントにかかっているでしょう。

小児医療業界リーダー

GlaxoSmithKline plc

Johnson & Johnson

The Procter & Gamble Company

Boehringer Ingelheim

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Bluebird Kids Healthがフロリダで価値ベース小児プライマリケアクリニックを成長させるため3,150万米ドルを調達

- 2025年1月:Rady Children's HospitalとChildren's Hospital of Orange CountyがRady Children's Healthを形成するため合併

世界の小児医療市場レポート範囲

本レポートの範囲に従い、小児医療は乳児、小児、青少年の医療ケア、発達、関連疾患を扱う医学の分野です。小児は免疫力が低いため、胃腸、アレルギー、呼吸器、その他の慢性疾患にしばしば罹患するため、小児医療市場は著しく成長しています。小児医療市場は、タイプ別(慢性疾患および急性疾患)、治療法別(ワクチン、医薬品、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートでは、主要地域にわたる17の異なる国の推定市場規模と動向も世界的にカバーしています。レポートでは、上記セグメントの価値(百万米ドル)を提供します。

| 医薬品 |

| 医療機器 |

| デジタルヘルスソリューション |

| 小児サービス |

| 感染症 |

| 呼吸器疾患 |

| 神経疾患 |

| 循環器疾患 |

| 腫瘍学 |

| その他 |

| 新生児(0-28日) |

| 乳児(1-23か月) |

| 小児(2-11歳) |

| 青少年(12-18歳) |

| 病院 |

| クリニック |

| ホームケア |

| テレヘルス |

| 公的医療プロバイダー |

| 民間医療プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別(価値) | 医薬品 | |

| 医療機器 | ||

| デジタルヘルスソリューション | ||

| 小児サービス | ||

| 治療領域別 | 感染症 | |

| 呼吸器疾患 | ||

| 神経疾患 | ||

| 循環器疾患 | ||

| 腫瘍学 | ||

| その他 | ||

| 年齢層別 | 新生児(0-28日) | |

| 乳児(1-23か月) | ||

| 小児(2-11歳) | ||

| 青少年(12-18歳) | ||

| ケア設定別 | 病院 | |

| クリニック | ||

| ホームケア | ||

| テレヘルス | ||

| エンドユーザー別 | 公的医療プロバイダー | |

| 民間医療プロバイダー | ||

| 地域別(価値) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要質問

2025年の小児医療市場規模はどの程度ですか?

基準年において159億3,000万米ドルと評価されています。

2030年までの成長率はどの程度予測されていますか?

収益は4%のCAGRで上昇し、2030年までに193億8,000万米ドルに達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、計画された1,380億米ドルの病院投資を背景に6.17%のCAGRで最強の勢いを示しています。

最も急速に成長している製品ラインはどれですか?

デジタルヘルスソリューションは、テレヘルスとリモートモニタリングの普及により、4.35%の最高製品レベルCAGRを記録しています。

新しい遺伝子治療は小児ケアにどのような影響を与えていますか?

鎌状赤血球症や異染性白質ジストロフィーなどの稀少疾患に対する最近のFDA承認により、根治選択肢が提供され、さらなる研究開発が刺激されています。

テレヘルスは小児と家族にどのような利点をもたらしますか?

学校ベースおよび在宅テレヘルスプログラムは救急室来院を削減し、農村地域への専門医アクセスを拡張し、ケアの継続性と満足度を改善します。

最終更新日: