世界の歯列矯正用品市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

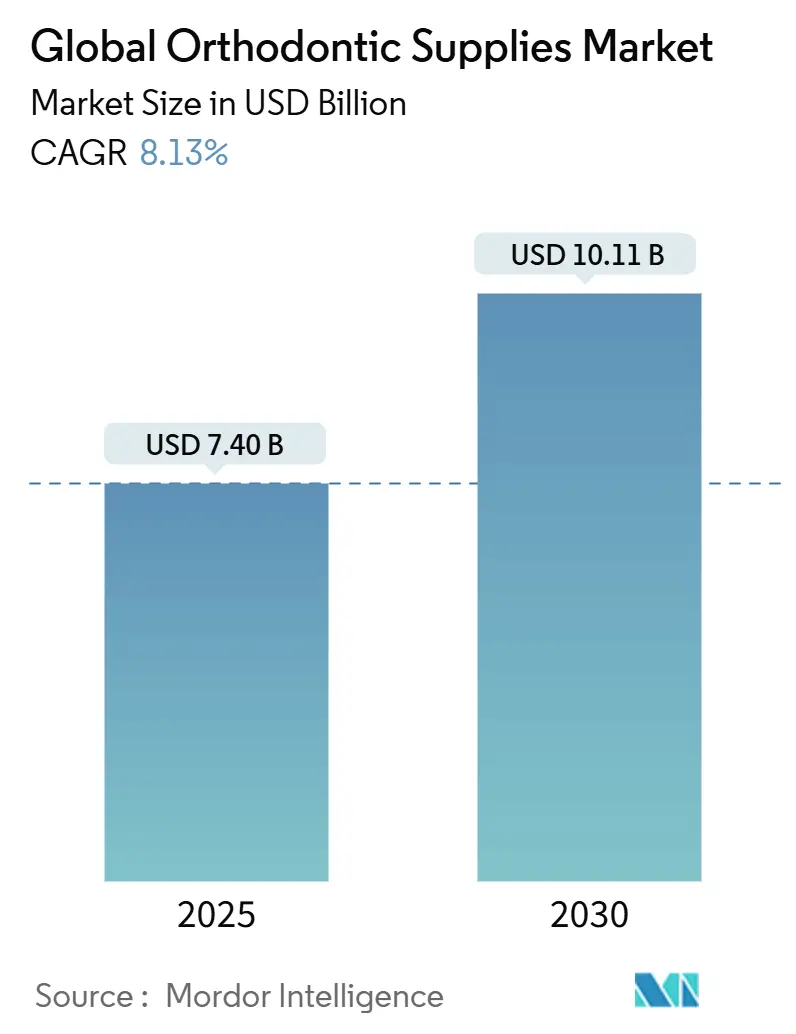

| 市場規模 (2025) | 7.40 十億米ドル |

| 市場規模 (2030) | 10.11 十億米ドル |

| 成長率 (2025 - 2030) | 8.13% CAGR |

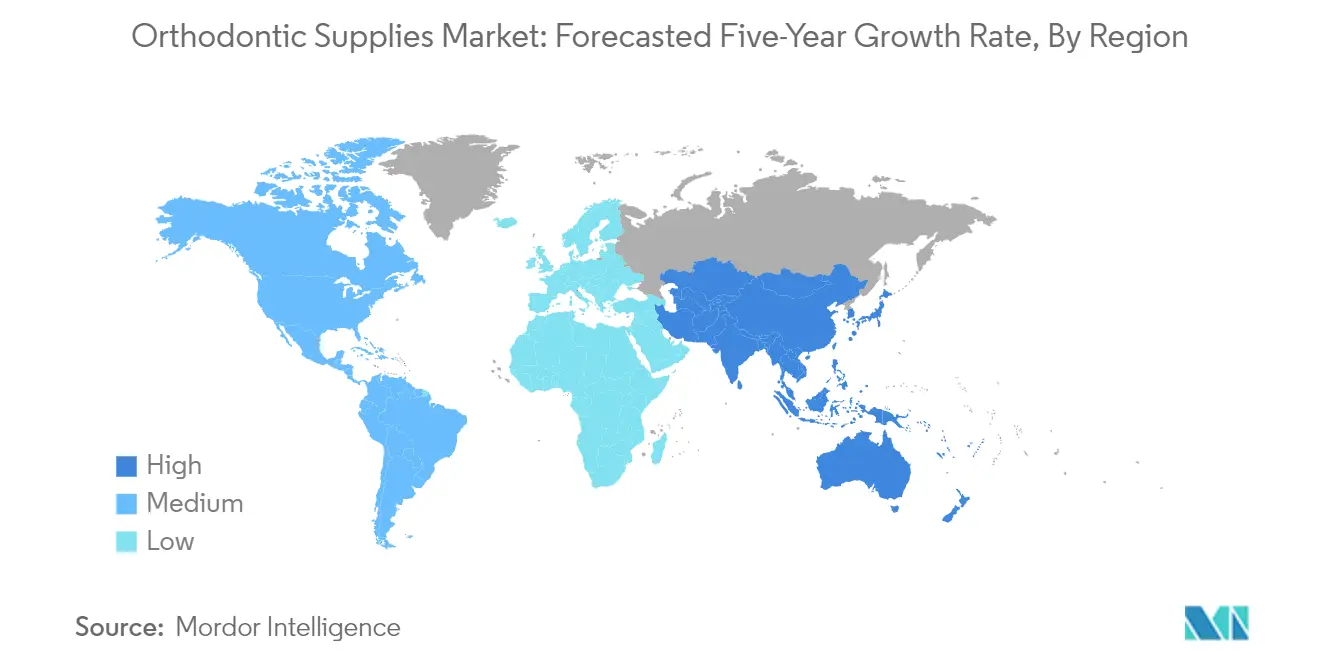

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による世界の歯列矯正用品市場分析

歯列矯正装置市場は2025年に74億米ドルを創出し、年平均成長率8.13%で進展して2030年までに101.1億米ドルに達すると予測される。透明アライナーシステムは年平均成長率20.3%で拡大し、審美的でデジタル対応の歯列矯正への移行を確認している。予測的治療計画を作成する人工知能ツールは診療効率を強化し、働く専門職が目立たない選択肢を求める中、成人需要は小児科量に匹敵している。熱可塑性ポリウレタンの18.0%の年平均成長率は、生体適合性で環境に優しい材料の重要性を示し、直接消費者(DTC)プラットフォームは規制監視の強化にもかかわらず急速に成長している。歯科サービス組織とAI駆動スタートアップ間の統合が競合激化を促進するが、特殊合金のサプライチェーンリスクと遠隔歯科医療に関する不確実な規則が長期的な見通しを抑制している。

主要レポート要点

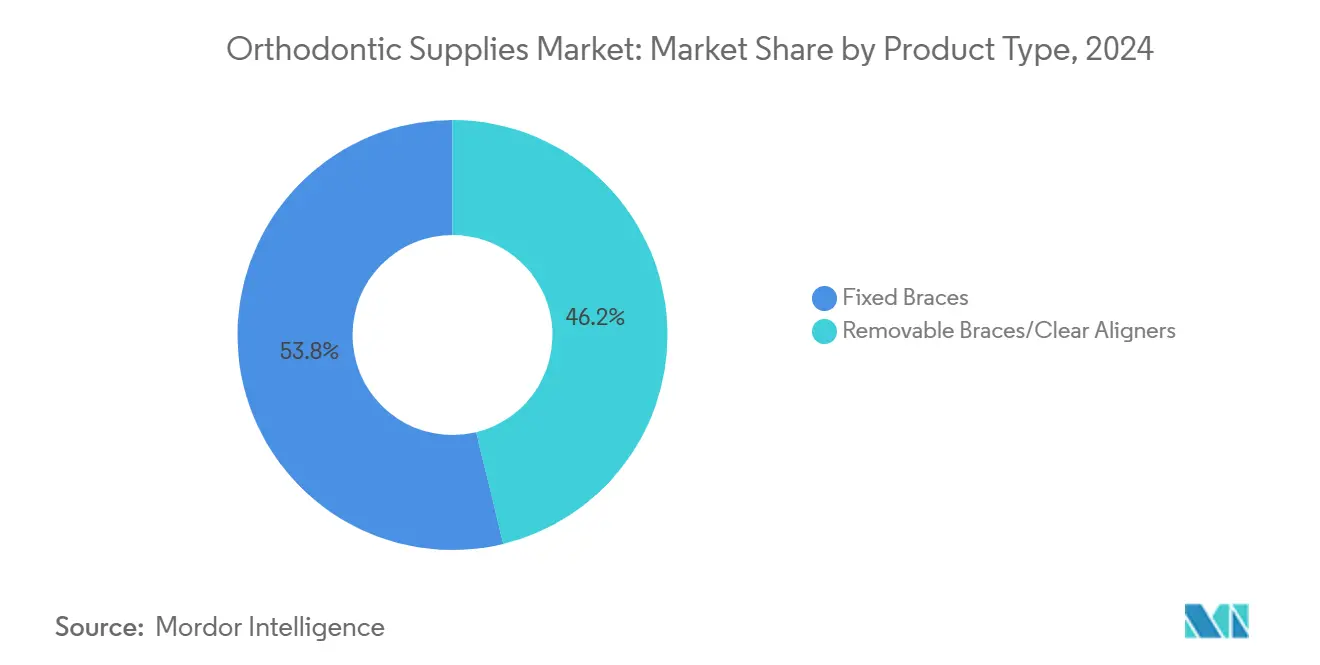

- 製品タイプ別では、固定式装置が2024年に歯列矯正装置市場のシェア53.8%でリードし、一方で透明アライナーは2030年まで最速の20.3%の年平均成長率を記録すると予測される。

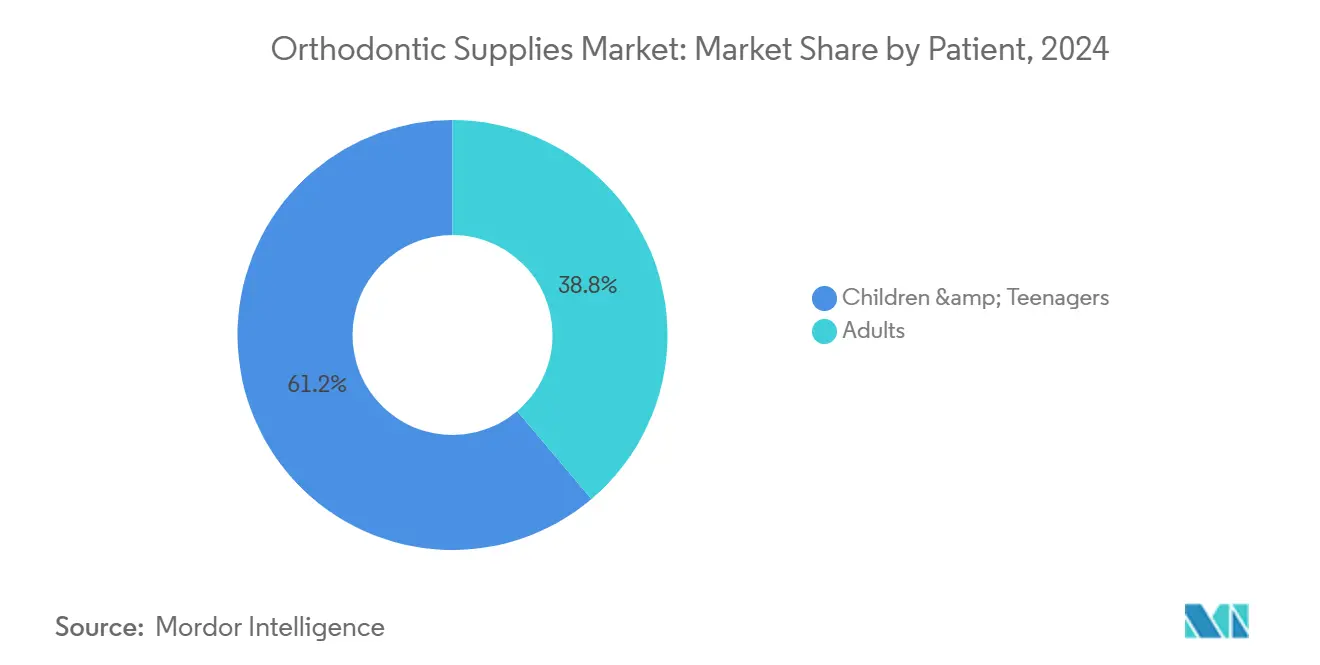

- 患者グループ別では、小児・青少年が2024年に歯列矯正装置市場規模の61.2%を占めたが、成人セグメントは2030年まで13.0%の年平均成長率で拡大すると予測される。

- エンドユーザー別では、歯科診療所が2024年に収益シェア61.1%を維持し、DTCプラットフォームは同期間に16.6%の年平均成長率で進展している。

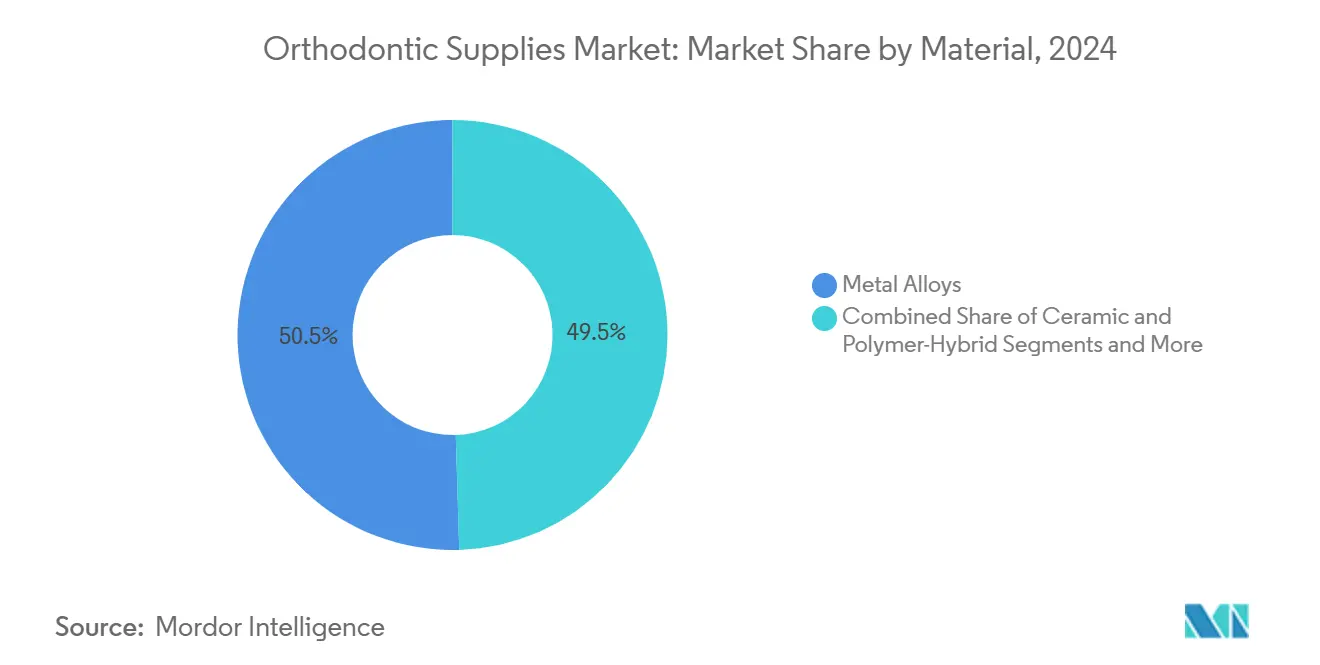

- 材料別では、金属合金が2024年に歯列矯正装置市場規模の50.5%のシェアを獲得し、一方で熱可塑性ポリウレタンは18.0%の年平均成長率で成長している。

- 流通チャネル別では、オフライン流通業者が2024年に73.8%のシェアを掌握し、Eコマースは2030年まで18.0%の年平均成長率で最も速く成長するチャネルである。

- 地域別では、北米が2024年に歯列矯正装置市場シェアの34.5%を占め、一方でアジア太平洋は2030年まで最高の11.0%の年平均成長率を記録する予定である。

世界の歯列矯正用品市場のトレンドとインサイト

推進要因影響分析

| 推進要因 | CAGR予測への%影響 | 地域別妥当性 | 影響時期 |

|---|---|---|---|

| 不正咬合の蔓延の拡大 | +1.80% | 世界的、アジア太平洋でより高い影響 | 長期(4年以上) |

| デジタル歯列矯正の技術進歩 | +2.10% | 北米・EU、アジア太平洋に拡大 | 中期(2-4年) |

| 審美的透明アライナーソリューションへの成人需要 | +1.50% | 世界的、都市市場に集中 | 中期(2-4年) |

| 直接消費者歯列矯正の拡大 | +1.20% | 主に北米・EU | 短期(2年以下) |

| AI駆動チェアサイド治療計画 | +0.90% | 北米・EU、アジア太平洋での早期採用 | 長期(4年以上) |

| 持続可能で生体由来の歯列矯正材料 | +0.60% | EU主導、世界的採用が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不正咬合の蔓延の拡大

不正咬合は世界人口の最大75%に影響し、複雑症例は米国よりも中国でより一般的で、治療格差を拡大している。都市化と超加工食品への食事シフトが咬合問題を悪化させ、長時間のスクリーン時間が健康な頭蓋顔面成長に必要な自然な咀嚼活動を減少させる。保健機関は現在、未治療の不正咬合を顎関節症と口腔衛生不良に関連付け、より広範な償還資格を促している。公衆衛生メッセージングは歯列矯正治療を単なる美容的選択としてではなく予防ツールとして位置付け、先進国と新興国の両方で需要を促進している。その結果、従来の小児期の枠を超えて持続的な患者流入が続き、診療に複数年のパイプライン可視性をもたらしている。

デジタル歯列矯正の技術進歩

人工知能アルゴリズムは不正咬合検出で92%の感度と88%の特異性に達し、AI生成治療計画の94%が臨床ガイドラインと一致している。口腔内スキャニングと3Dプリンティングの広範な採用により大量カスタマイゼーションとチェア時間の短縮が可能になり、AIと統合されたCBCTイメージングは正確な歯根と骨のマッピングを生成する。北米のほぼすべての歯列矯正診療所が現在デジタルワークフローを運用し、治療可視化を患者獲得の主要差別化要因に押し上げている。短く予測可能な診療スケジュールを提供できる診療所は、より高いコンバージョン率とより良い口コミ紹介を報告している。スキャナー価格の下落とソフトウェアのサブスクリプションモデルへの移行により、投資回収期間は短縮している。

審美的透明アライナーソリューションへの成人需要

35歳以上の成人は新規歯列矯正症例の23%を占め、社会的態度の変化と職場での受容を反映している。透明アライナーは審美的期待に応え、患者満足度は金属ブラケットの62%に対し78%で、プレミアム価格への耐性を促している。リモートとハイブリッドワークは日常の見た目に対する懸念を軽減し、取り込みをさらに改善している。成人の高いコンプライアンスは症例進行のスムーズさと調整の減少につながり、診療の諸経費を削減している。ソーシャルメディアでのインフルエンサーマーケティングは成人歯列矯正を正常化し、紹介基盤を拡大し、後期参入者での採用を加速している。

直接消費者歯列矯正の拡大

DTCアライナープラットフォームは専門団体がFDAのMAUDEデータベースへの有害事象報告を増加させる中でも16.8%の年平均成長率を達成している。[1]アメリカ歯科矯正学会「直接消費者歯列矯正治療に関する声明」aaoinfo.org分割払いベースの資金調達は初期費用障壁を軽減し、予算に敏感なコホートへの資格を拡大する。ハイブリッドケアモデルは現在、リモートモニタリングと定期的な院内スキャンを組み合わせ、利便性を保持しながら品質要件を満たしている。市場淘汰が始まっている:一部のプレイヤーは品質低下を受けて撤退し、他は歯科医師主導サービスにピボットし、規模と臨床信頼性のバランスを取る競争を示している。長期勝者はAIトリアージを統合し、複雑症例に対する堅実な紹介経路を維持する可能性が高い。

制約要因影響分析

| 制約要因 | CAGR予測への(〜)%影響 | 地域別妥当性 | 影響時期 |

|---|---|---|---|

| 高い治療費と限定的償還 | -1.40% | 世界的、新興市場でより顕著 | 中期(2-4年) |

| 臨床リスクと合併症 | -0.80% | 世界的、北米・EUでの規制焦点 | 短期(2年以下) |

| 特殊合金のサプライチェーン変動 | -0.70% | 世界的、北米・EUでの重要な影響 | 中期(2-4年) |

| 遠隔歯科医療モデルに対する規制反発 | -0.50% | 主に北米・EU | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高い治療費と限定的償還

世界の歯科支出は2023年に1,740億米ドルに達したが、歯列矯正手術は多くの場合3,000-10,000米ドルで、多くの保険プランの補償上限を超える金額である。[2]アメリカ歯科協会「歯科支出トレンド2023」ada.org自己負担支払いは新興地域で依然として支配的で、中間所得世帯での採用を抑制している。地域的価格格差は医療観光を促進するが、一貫性のないフォローアップは結果の変動を高める。景気後退は通常選択的支出を延期し、現金払い市場での診療収益に圧力をかける。柔軟な資金調達と価値ベース保険モデルは牽引力を得ているが、依然として断片的である。

臨床リスクと合併症

FDAはISO 27020とANSI/ADA 105-2024の下で機器基準を更新し、安全性監視を強化し、より堅固な市販後サーベイランスを促している。[3]米国食品医薬品局「ANSI/ADA標準番号105-2024」fda.gov歯根吸収や歯周損傷などの合併症は、特に監督のないDTC症例での責任懸念を高める。成人治療は以前の修復と骨密度変化により追加の課題を提示し、より長いチェアサイド時間を生成する。保険会社は医療過誤保険料を引き上げることで対応し、小規模診療所が明確なガイドラインが出るまで加速や遠隔プロトコルの採用を思いとどまらせる可能性がある。

セグメント分析

製品タイプ別:透明アライナーが治療パラダイムを再形成

透明アライナーは20.3%の年平均成長率で進展し、歯列矯正装置市場全体を上回っている。固定式装置は2024年に歯列矯正装置市場シェアの53.8%を依然として掌握し、アライナーがまだ対抗できない複雑なトルクと歯根移動をサポートしている。Align TechnologyのPalatal Expander Systemのトルコでの承認は、限定的再発修正ではなく早期介入領域への透明アライナーのシフトを実証している。3Dプリンティング経由で製造される大量カスタマイズアライナーは、トレイ当たりのコストを削減し、スケーラビリティを向上させ、診療資格を拡大している。一方で、スマートセンサー付きセルフライゲーティングブラケットの革新により、リアルタイム力モニタリングが可能になり、固定症例のタイムラインが10-15%短縮されている。持続可能性が差別化要因として浮上している:将来患者の40%が現在リサイクル可能トレイについて質問し、サプライヤーを生体ベースポリマーに押し進めている。

透明アライナーは2025年までに新規症例の70%を治療すると予測され、歯列矯正装置市場規模階層を再定義している。しかし、固定システムはコスト重視地域や重度の骨格格差で依然として不可欠である。先進チタン・モリブデンアーチワイヤーは活性化安定性を改善し、チェア訪問を減少させ、予算重視人口での関連性を維持している。結紮子需要は材料コストが審美的好みを上回る新興経済圏で持続し、世界販売ミックスは2030年まで均衡したプロファイルを保つ。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが入手可能

患者別:成人セグメントがプレミアム成長を推進

成人は歯列矯正装置市場規模の成長スライスを占め、2024年の61.2%の青少年優勢に対し13.0%の年平均成長率で進展している。専門職成人は自分のライフスタイルに溶け込む目立たないソリューションを求め、平均6,500米ドルの価格のアライナーを選択することが多い。彼らの高いコンプライアンスは調整率を下げ、診療所に予測可能なマージンをもたらす。成人症例はしばしば修復と歯周考慮を含み、手順の複雑性と請求可能なチェア時間を高める。

小児・青少年コホートは早期介入が依然として臨床的に最適であるため量的リーダーシップを保持している。第一期拡大などの予防歯列矯正は重度不正咬合進行を防ぎ、生涯コストを削減する。両親は知覚される長期口腔健康節約に基づいて投資し、安定した顧客ベースを維持している。それにもかかわらず、成人需要はマーケティング戦略を変え、診療所を柔軟なスケジューリングとリモートモニタリングサービスに押し進めている。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが入手可能

エンドユーザー別:デジタルプラットフォームが従来の配信を破壊

歯科診療所とDSOは61.1%の収益シェアを保持するが、DTCセグメントは16.6%の年平均成長率で成長している。診療所は、DTCプラットフォームが積極的に市場化する利便性に合わせるため、チェックイン、イメージング、アライナー注文をデジタル化している。ハイブリッドモデルが現在支配している:患者は仮想相談から始まり、定期的院内スキャンを受け、アクセシビリティと監視を結び付けている。クラウドベース症例管理ポータルはAIステージングを統合し、計画時間を大幅削減している。

病院は顎矯正手術など、DTCプロバイダーが対処できない複雑な学際的症例に焦点を当て、フルサービスプロバイダーへの需要を確保している。DSOは規模を活用してサプライヤー契約を交渉し、支店全体にAIイメージングを展開し、上昇する労働コストに対してマージンを保護している。DTC景観は持続可能性懸念と規制行動が参入障壁を高めるにつれて統合している。

材料別:持続可能な革新がプレミアムセグメントを推進

金属合金は実証された強度と手頃さのため50.5%の市場シェアを保持し、従来の固定器具を支えている。18.0%の年平均成長率を記録する熱可塑性ポリウレタンは透明アライナーブームを支えている。新しいシルクフィブロイン複合材は抗菌特性と引張強度を組み合わせ、アライナーとリテーナーに理想的である。セラミックとポリマーハイブリッドは金属的視覚なしで固定ソリューションを好む患者に歯色審美性を提供する。

口腔温度に反応するスマート材料は徐々に力を調整し、潜在的に手動ワイヤー交換診療を減少させる。地政学的供給制約による合金価格上昇はコスト最適化研究を推進する。欧州連合の規制当局は現在ライフサイクル環境影響を強調し、メーカーに生体吸収性製剤の採用を奨励している。この持続可能性推進は環境意識の高い消費者を持つ都市市場での競争レバーである。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが入手可能

流通チャネル別:Eコマースがアクセスパターンを変革

オフライン流通業者は技術サポートと診療所との長年の関係を活用して依然として製品フローの73.8%を提供している。しかし、Eコマースの18.0%年平均成長率は線を引き直している:直接メーカー・診療所ウェブサイトは大口割引とジャストインタイム配送を提供し、保管コストを削減している。デジタル調達プラットフォームは在庫分析を統合し、在庫しきい値がトリガーされた時に自動的に再注文するよう診療所をガイドしている。

従来の卸売業者はカタログをデジタル化し、関連性を維持するためオンライン研修モジュールをバンドルしている。新規参入者にとって、ボーダーレス物流は地元倉庫なしに新興市場をアンロックするが、機器登録の規制変動を克服する必要がある。遠隔地の診療所が最も恩恵を受け、地元需要の低さのため以前入手不可能だったより広範囲の器具にアクセスしている。

地域分析

北米は2024年に歯列矯正用品市場シェアの34.5%を保持し、広範な保険カバレッジと理事会認定専門医の高い集中によって支えられている。AI駆動スキャナーとチェアサイド3Dプリンターは主流ステータスに達し、米国とカナダの診療所は同日アライナーピックアップを提供できるようになった。DSOが個人診療所を買収する中で統合が加速し、購買力とIT標準化を向上させている。しかし、上昇する労働コストとニッケル・チタン合金のサプライチェーンリスクが価格インフレを推進し、一部患者を段階的治療計画やDTCオプションに押し進めている。

アジア太平洋は11.0%の年平均成長率で最も急速に成長している地域で、歯列矯正装置市場に新鮮な量を追加している。中国の高い不正咬合蔓延と急速に都市化する中間層は持続的な患者待ち行列を生産するが、償還格差が持続している。日本と韓国はAI診断とセルフライゲーティングセラミックブラケットの早期採用を示している。オーストラリアは堅実な民間保険取り込みとデジタルワークフローをサポートする政府基準から恩恵を受けている。インドの第一層都市は成人需要の上昇を見ているが、価格敏感性が決定サイクルを長引かせ、分割払いプランを主要イネーブラーとして位置付けている。

欧州は一般的歯科カバレッジと成熟した専門医ネットワークに支えられて安定した中間一桁成長を維持している。持続可能性法制はサプライチェーンをリサイクル可能で生体ベースのアライナー材料に向かわせ、欧州ベンダーに先行者優位を与えている。ドイツと英国は高い一人当たり歯科支出と先駆的研究ハブにより地域収益を支えている。フランスとスペインは資金調達商品の拡大とともに成人治療受容の増加を観察している。東欧市場は新たな患者プールを開放するが、デジタルプロトコルを確立するため流通業者支援専門教育が必要である。

競合環境

歯列矯正装置市場は適度に集中している。Align Technology、3M Oral Care、Dentsply Sirona、Ormcoが従来のサプライヤー層を支え、一方でLightForce Orthodonticsが治療時間を40%短縮できる完全にパーソナライズされた3Dプリントブラケットの新潮流を先導している。Align Technologyは引き続きInvisalignプラットフォームを更新し、iTeroスキャナー機能を拡張し、エンドツーエンドワークフローソフトウェアでカスタマーロックインを強化している。3Mはスマートブラケットセンサーに投資してAIモニタリング用データを取得し、Dentsply Sironaは口腔内スキャニングをチェアサイドミリングと統合して器具配送を合理化している。

Heartland DentalやCanadian Orthodontic Partnersなどのレバレッジによる負債サービスコストが選択的な資産売却をトリガーする中、DSOは購買とマーケティングを拡大している。スタートアップはAIトリアージツールを活用して見込み患者向け自動化シミュレーションビデオを作成し、獲得コストを削減している。垂直統合トレンドが拡散している:サプライヤーはソフトウェアスタートアップを買収し、DSOは社内アライナーラボを立ち上げてマージンを捕捉し、ターンアラウンドを短縮している。DTC企業は規制精査に対処し信頼性を構築するため歯科矯正医を雇用してハイブリッドケアにピボットしている。新興地域では、地域メーカーが地元流通業者とパートナーを組み、機器登録法に準拠しながら未開拓の人口ベースをタップしている。

ホワイトスペース機会には環境に優しい材料R&Dと、マルチソースイメージングをマイニングして正確な歯根移動をガイドするAI決定支援が含まれる。臨床有効性、デジタル利便性、持続可能性を融合できる企業はより強いスイッチング障壁を確保すると予測される。しかし、スキャンワークフローとアライナー設計周辺のIP訴訟はR&D支出をリダイレクトする可能性のある運営リスクのままである。

世界の歯列矯正用品業界リーダー

Align Technology Inc

3M Company

Envista Holdings

Dentsply Sirona Inc.

Straumann AG

- *免責事項:主要選手の並び順不同

最新業界動向

- 2025年2月:Align Technologyはトルコ医薬品医療機器庁によるInvisalign Palatal Expander Systemの規制承認でトルコに拡大し、早期歯列矯正介入市場をターゲットにした。

- 2025年2月:DEXISは新しい口腔内スキャナーとそのデジタルエコシステムで150,000以上のイメージング機器を接続するAI強化を公開した。

- 2025年1月:FDAはPearl Digital Inc.の不正咬合治療用クラスII機器Pearl Clear Alignerに510(k)承認を付与した。

- 2024年8月:G&H Orthodonticsは精度と快適性の向上のためTune透明アライナーシステムをアップグレードした。

- 2024年7月:Biolux Technologyは歯牙移動を加速し治療期間を短縮することを意図したデバイスOrthoPulseを米国で発売した。

世界の歯列矯正用品市場レポート範囲

レポートの範囲によると、歯列矯正は不適切な顎と歯の矯正を含む歯科分野で、歯と顎の外観と機能を改善する。また、歯全体に咬合圧力を分散することで歯、歯茎、顎関節の長期健康を取ることも可能である。以前は歯列矯正治療は十代と子供に関連していたが、現在多くの成人も口腔健康と外観を向上させるために口腔問題を矯正する歯列矯正治療を求めている。歯列矯正用品市場は製品(固定式と取り外し可能式)、患者(成人と小児)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)で区分される。市場レポートは世界の主要地域17カ国の推定市場規模とトレンドもカバーしている。レポートは上記セグメントの価額(百万米ドル)を提供する。

| 固定式装置 | ブラケット |

| アーチワイヤー | |

| 固定装置 | |

| 結紮子 | |

| その他 | |

| 取り外し可能装置/透明アライナー |

| 小児・青少年 |

| 成人 |

| 歯科診療所・DSO |

| 病院 |

| 直接消費者プラットフォーム |

| 金属合金 |

| セラミック・ポリマーハイブリッド |

| 熱可塑性ポリウレタン(TPU) |

| 生体吸収性・エコ材料 |

| オフライン(流通業者/小売) |

| Eコマースプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品タイプ別 | 固定式装置 | ブラケット |

| アーチワイヤー | ||

| 固定装置 | ||

| 結紮子 | ||

| その他 | ||

| 取り外し可能装置/透明アライナー | ||

| 患者別 | 小児・青少年 | |

| 成人 | ||

| エンドユーザー別 | 歯科診療所・DSO | |

| 病院 | ||

| 直接消費者プラットフォーム | ||

| 材料別 | 金属合金 | |

| セラミック・ポリマーハイブリッド | ||

| 熱可塑性ポリウレタン(TPU) | ||

| 生体吸収性・エコ材料 | ||

| 流通チャネル別 | オフライン(流通業者/小売) | |

| Eコマースプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要質問

現在の世界の歯列矯正用品市場規模は?

世界の歯列矯正用品市場は予測期間(2025-2030年)に7.5%の年平均成長率を記録すると予測される

世界の歯列矯正用品市場の主要プレイヤーは?

American Orthodontics、Great Lakes Orthodontics Ltd、DB Orthodontics Ltd、G&H Orthodontics Inc.、The 3M Companyが世界の歯列矯正用品市場で事業を展開する主要企業である。

世界の歯列矯正用品市場で最も速く成長している地域は?

アジア太平洋は予測期間(2025-2030年)に最高の年平均成長率で成長すると推定される。

世界の歯列矯正用品市場で最大のシェアを持つ地域は?

2025年、北米が世界の歯列矯正用品市場で最大の市場シェアを占める。

この世界の歯列矯正用品市場は何年をカバーしているか?

レポートは世界の歯列矯正用品市場の過去市場規模をカバーしている年:2019年、2020年、2021年、2022年、2023年、2024年。レポートはまた世界の歯列矯正用品市場規模を予測している年:2025年、2026年、2027年、2028年、2029年、2030年。

最終更新日: