臓器移植免疫抑制剤市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 6.03 十億米ドル |

| 市場規模 (2030) | 7.51 十億米ドル |

| 成長率 (2025 - 2030) | 4.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による臓器移植免疫抑制剤市場分析

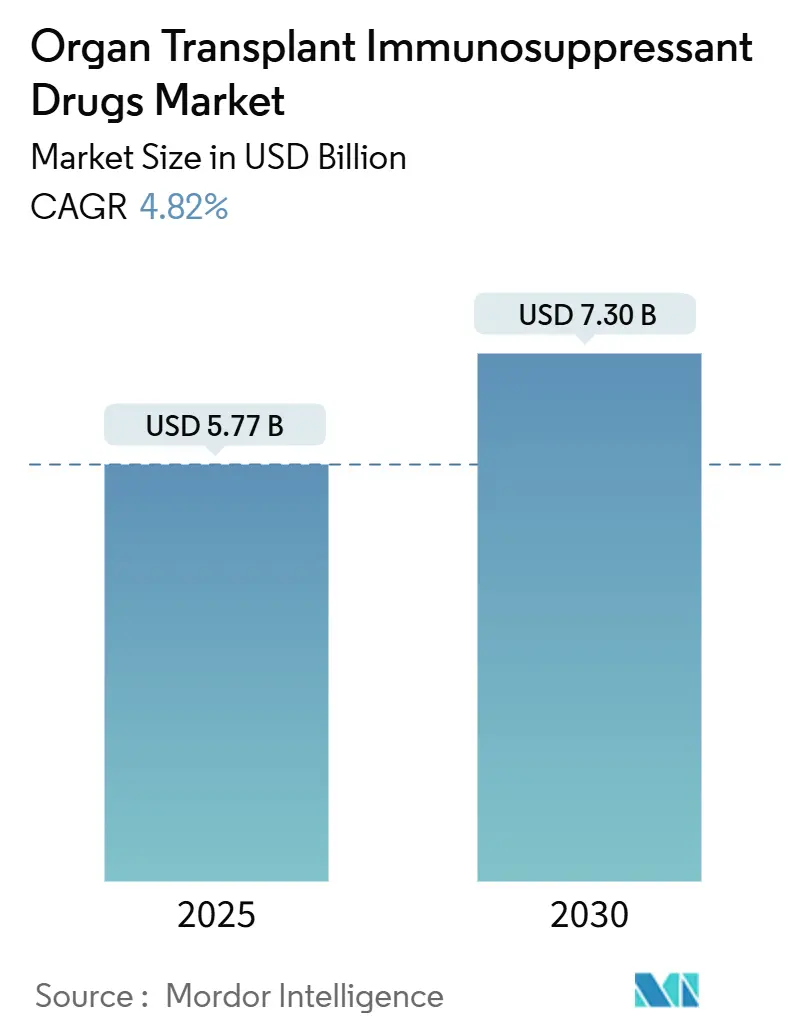

臓器移植免疫抑制剤市場は2025年に57.7億米ドルと評価され、2030年までに73.0億米ドルに達すると予測されており、年平均成長率4.82%で推移しています。安定した移植件数、記録的な臓器提供実績、継続的なプロトコル改良が拡大を下支えしています。コスト削減効果のあるジェネリック医薬品の承認加速により患者アクセスが拡大し、腎機能温存レジメンおよび体外循環灌流技術により臨床アウトカムが向上しています。デジタル調剤チャネル、精密診断、AI誘導投薬がコスト圧力とドナー不足の激化にもかかわらずさらなる需要を後押ししています。北米が量的リーダーシップを維持していますが、アジア太平洋地域の急速なプログラム構築が地理的ダイナミクスを再定義し、臓器移植免疫抑制剤市場を10年間にわたる持続的な中位一桁成長へと押し上げています。

主要レポートポイント

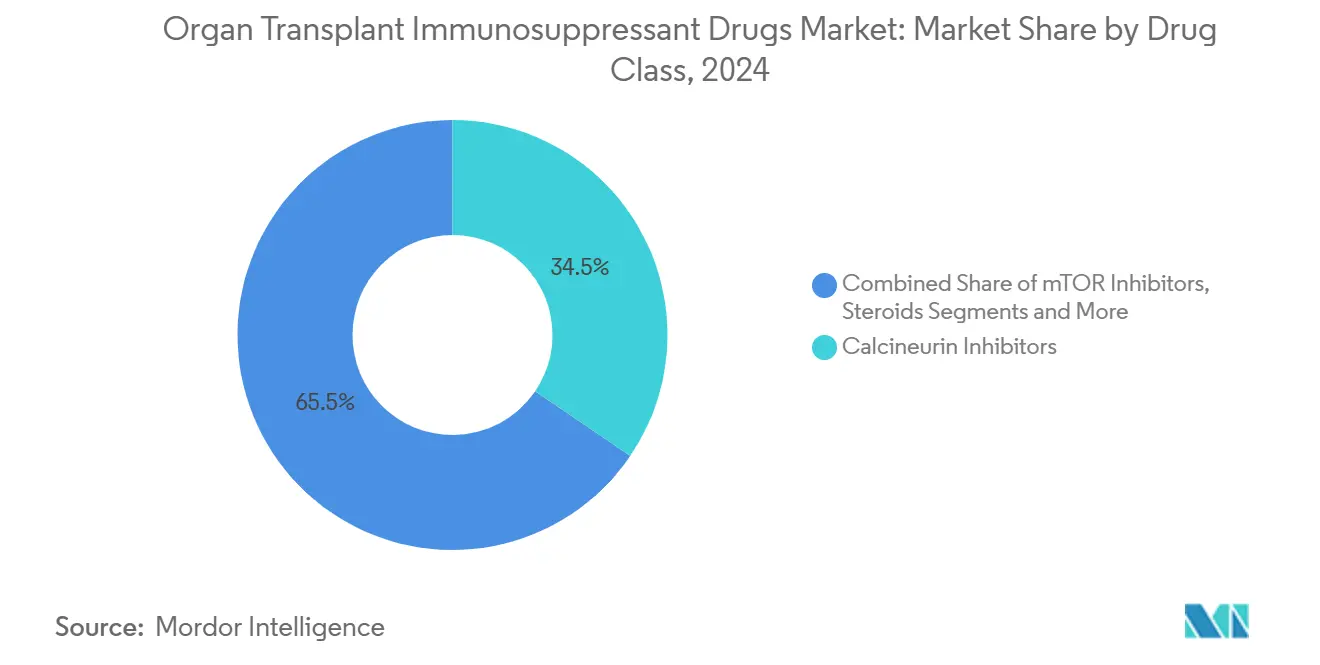

- 薬物クラス別では、カルシニューリン阻害剤が2024年の臓器移植免疫抑制剤市場シェアの34.55%でトップ。mTOR阻害剤は2030年まで最速の年平均成長率10.25%を記録すると予測されています。

- 移植タイプ別では、腎臓手術が2024年の臓器移植免疫抑制剤市場規模の61.53%を占め、肺移植は年平均成長率10.15%で拡大する見込みです。

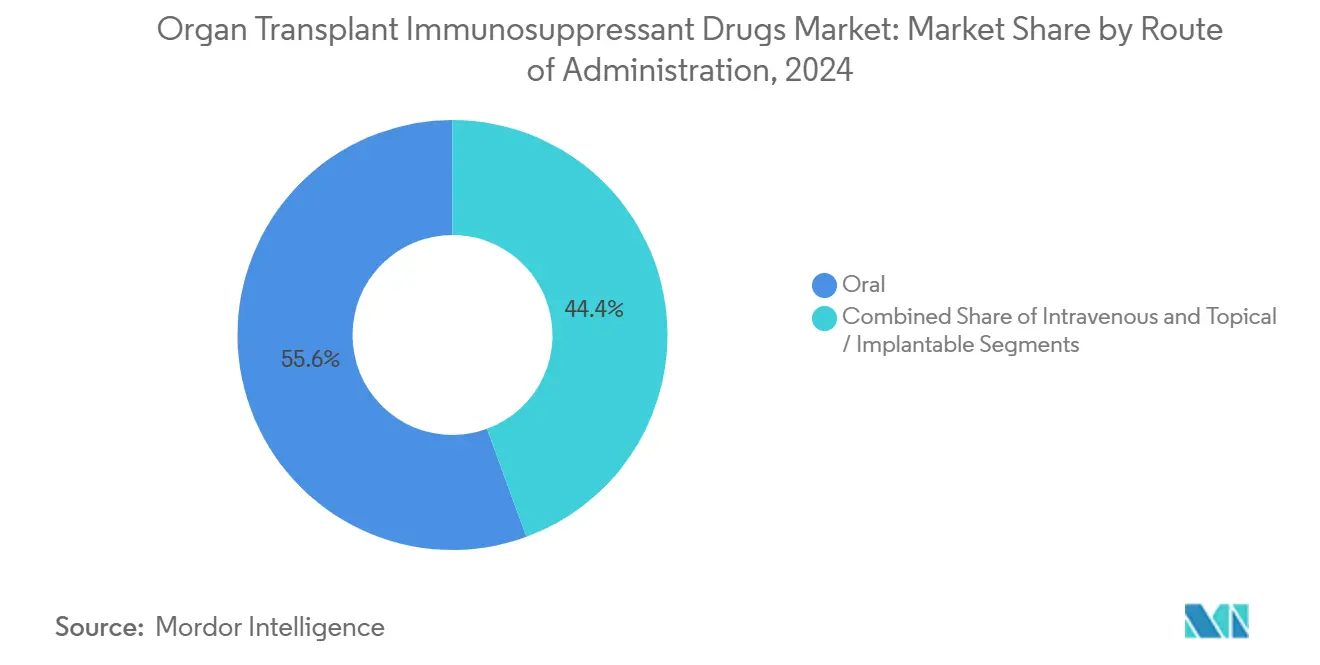

- 投与経路別では、経口製剤が2024年の臓器移植免疫抑制剤市場の売上シェア55.62%を占め、静脈内投与は年平均成長率9.52%で成長しています。

- 流通チャネル別では、病院薬局が2024年の臓器移植免疫抑制剤市場規模の60.12%のシェアを保有。オンライン薬局は年平均成長率10.22%で成長すると予測されています。

- 地域別では、北米が2024年の臓器移植免疫抑制剤市場シェアの42.72%を獲得し、アジア太平洋地域は年平均成長率9.22%で前進しています。

世界の臓器移植免疫抑制剤市場トレンドと洞察

推進要因インパクト分析

| 推進要因 | (〜)% CAGR予測へのインパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 臓器不全負荷の拡大が移植を押し上げ | +1.2% | 世界、北米・欧州に集中 | 中期(2-4年) |

| タクロリムス・MMFジェネリックの迅速承認 | +0.8% | 世界、北米・欧州が牽引 | 短期(≤ 2年) |

| HLAタイピング・移植診断の改善 | +0.6% | 世界、先進国市場での早期導入 | 長期(≥ 4年) |

| 臓器体外循環システムの導入 | +0.4% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2-4年) |

| 埋込型局所送達システムが毒性を軽減 | +0.3% | 北米・欧州、研究主導市場 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

臓器不全負荷の拡大が移植を押し上げ

末期腎疾患、肝疾患、心疾患、肺疾患の発症率拡大が手術件数を押し上げ、ひいては免疫抑制剤需要を拡大しています。3,700万人を超える米国人が慢性腎疾患を患っており、COVID-19は肝疾患の罹患率を悪化させました。高齢化により候補者プールが深化し、高齢患者は免疫抵抗力が低下しているためより集中的なレジメンが必要となります。早期診断は臓器不全をより早期に発見し、以前は手の届かないと考えられていた移植パイプラインを供給します。人工知能マッチングシステムは現在98%の精度で適合性を予測し、拒絶反応事象を低下させ投薬プロトコルを最適化し、これにより強化需要サイクルを創出しています。

タクロリムス・MMFジェネリックの迅速承認

複数のタクロリムスおよびミコフェノール酸モフェチルジェネリック医薬品の導入がレジメンコストを大幅削減し、資金提供機関が固定予算内でより多くのレシピエントを治療することを可能にしています。主要薬物に対するメディケアパートD支出は、連続的なジェネリック発売後48-67%減少し、すぐに使える経口懸濁液が小児アクセスを拡大しました。それにもかかわらず、FDAによるAccordタクロリムスロットに対する最近のBX評価は生物学的同等性への警戒を浮き彫りにしています。価格軽減は特に新興経済圏で重要であり、そこでは薬剤費用が手術後のアドヒアランスに対する主要なボトルネックとなっています[1]U.S. Food and Drug Administration, "Tacrolimus Capsules Manufactured by Accord Healthcare Inc.," pshp.org。

HLAタイピング・移植診断の改善

次世代シーケンシングは高解像度HLAデータを提供し、血清学では追跡不可能な微細な適合性ニュアンスを明らかにします。バーチャルクロスマッチシステムは冷虚血時間を短縮し、PIRCHE-IIなどの分子アルゴリズムはエピレット不適合を定量化し拒絶リスクを推定します。主要センターで現在ルーチン化されている非HLA抗体スクリーニングは新規拒絶経路を特定し、臨床医を個別化された、しばしばより低毒性のレジメンへと導いています。この精密医療により移植片喪失リスクが軽減され、維持薬物に対する長期需要が持続されます。

臓器体外循環システムの導入

常温灌流は限界臓器を再調整し、供給を拡大します。オンタリオ州のプログラムは肺移植件数を増加させ待機リストを短縮しました。同様の肝臓脱脂肪試験が進行中です。臓器品質の向上により虚血再灌流損傷が抑制され、誘導用量スパイクが緩和され、依然として安定した免疫抑制に依存するより滑らかな維持期を可能にします。北米と欧州の病院は現在、灌流プラットフォームを標準的な設備投資として予算計上しており、アジア太平洋地域のセンターも導入を開始しています。

阻害要因インパクト分析

| 阻害要因 | (〜)% CAGR予測へのインパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 多剤レジメンの高い生涯コスト | -1.1% | 世界、新興市場で最も顕著 | 中期(2-4年) |

| 慢性的なドナー臓器不足 | -0.9% | 世界、発展途上地域で深刻 | 長期(≥ 4年) |

| CNI温存プロトコルへのシフトが量を低下 | -0.7% | 北米・欧州、研究主導の導入 | 中期(2-4年) |

| 新興異種移植が需要を破綻させる可能性 | -0.5% | 北米で最初、世界的拡大の可能性 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

多剤レジメンの高い生涯コスト

米国の肝臓レシピエント1人当たり年間治療費が30,000米ドルを超えることで、支払者と患者の両方に負担をかけています。メディケア保険は手術から3年後に失効し、中年レシピエントの32%が適切な薬物保険を持たない状況となっています。合併症による入院がさらに医療システムコストを押し上げ、公的償還の延長を求める声につながっており、経済モデルは節約と生活の質向上の両方をもたらすことを示しています。低・中所得国では、自己負担により用量削減が強制されることが多く、アウトカムを損ない臓器移植免疫抑制剤市場拡大を制約しています。

慢性的なドナー臓器不足

革新にもかかわらず、ドナー供給は需要に遅れています:103,000人の米国患者が臓器を待っており、毎年約6,000人がリストで死亡しています。インドの提供率は人口百万人当たり1以下に留まり、世界中の民族的少数派はより長期の待機に直面しています。不足は移植数に上限を設け、診断と薬物が進歩しても臓器移植免疫抑制剤市場に構造的な天井を設けています。拡大基準ドナープログラムと灌流技術が支援していますが、人口統計的および文化的障壁が持続しています。

セグメント分析

薬物クラス別:mTOR阻害剤がカルシニューリン標準薬を上回る勢いを獲得

カルシニューリン阻害剤は2024年に34.55%の売上を維持し、臓器移植免疫抑制剤市場を支えています。タクロリムスなどの実証済み薬剤は、ほとんどの移植片タイプで第一選択薬であり続けています。しかし、mTOR阻害剤は腎機能温存および心代謝系有益性により年平均成長率10.25%の軌道にあります。肝移植後12か月以内のエベロリムスへの早期転換により、患者の55%で腎機能が改善されました。ラパマイシンベースの4剤併用療法は20年移植片生存率20.9%を達成し、タクロリムスベンチマークを上回りました[2]Min Gu, "Long-Term Outcomes in Rapamycin on Renal Allograft Function," BMC Nephrology, bmcnephrology.biomedcentral.com。ベラタセプトなどの共刺激ブロッカーやミコフェノール酸などの抗増殖剤が治療のバックボーンを補完し、抗体導入はハイリスクレシピエントに対する状況的なものに留まっています。

新規送達システムが成長を促進しています。自己組織化ラパマイシンナノ粒子は、より低い全身毒性で血漿濃度を維持し、ペグ化CD28標的フラグメント(VEL-101)は第2相を進行しています。ジェネリック浸透が上昇し特許が失効すると価格競争は激化しますが、標的化または局所化製剤のイノベーションがマージン圧力を相殺し、臓器移植免疫抑制剤市場の中期成長見通しを強化するはずです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

移植タイプ別:肺手術が灌流ブレークスルーで加速

腎移植は、成熟したプロトコルと高い疾患有病率に支えられ、2024年の臓器移植免疫抑制剤市場規模の61.53%を占め続けました。しかし、肺移植は最も活発な年平均成長率10.15%を記録しています。常温体外肺灌流は限界肺を移植可能な状態に押し上げ、循環死後提供コホートでの一次移植片機能不全を排除しています。心移植プログラムは急性機能不全時に静脈動脈ECMO補助を活用し、1年生存率を向上させています。肝臓および膵臓の件数は着実に拡大していますが、進歩する非外科的疾患管理選択肢との競争に直面しています。幹細胞移植および血管複合同種移植は個別化免疫調節を採用しており、より広範な臓器移植免疫抑制剤市場内での将来のニッチ需要ポケットを示しています。

肺および新興複合手技の成長により、異種移植実験にもかかわらず全体的な治療件数は上昇し続けるでしょう。その成功はヒト移植片制限が持続すれば維持薬物需要を抑制するか、新たな導入ニッチを創出する可能性があります。

投与経路別:静脈内精密投与が上昇シフトするも経口レジメンがコアに留まる

経口剤形は2024年売上の55.62%を占め、日常的な外来維持を支えています。移植センターが術後早期窓口期間および拒絶反応エピソード時の精密注入を採用するにつれ、静脈内選択肢は年平均成長率9.52%で前進しています。したがって、IV薬剤の臓器移植免疫抑制剤市場シェアは拡大していますが、FDA承認済みのMyhibbinのような患者にやさしい経口懸濁液により、経口投与が礎石であり続けることが確保されています。

長期的には、100日間のタクロリムス放出を提供する埋込型ディスクおよび局所治療用生分解性ハイドロゲルがアドヒアランスと安全性を再定義することを約束しています。ナノ粒子とマクロファージ膜技術は、市場価値を持続させながら薬物動態を再形成する準備ができた送達イノベーションパイプラインをさらに説明しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局が統制を維持する中でデジタル調剤が拡大

病院薬局は術後薬物調整の複雑性を反映して2024年の世界売上の60.12%をコントロールしました。しかし、パンデミック時代の遠隔医療正常化と遠隔リフィルに対する患者の快適性向上に触媒されて、オンラインチャネルは年平均成長率10.22%で拡大しています。小売薬局は安定したレシピエントに対する関連性を維持していますが、統合アドヒアランスサポートとメーカー直接モデルを提供する専門デジタルポータルが臓器移植免疫抑制剤市場の増分シェア獲得に向かっています。

遠隔医療は腎臓レシピエント間の投薬エラー率を削減し、フォローアップコンプライアンスを向上させました。投薬データをウェアラブルバイオメトリクスとリンクするAI駆動ポータルは、サービス差別化の次の波を表しており、導入療法に対する病院薬局の地位を失わせることなくオンラインチャネルの浸透を加速させる可能性があります。

地理的分析

北米は46,000件の移植と包括的な支払者カバレッジを背景に、2024年売上の42.72%を占めました。米国はジェネリック代替の増加にもかかわらずタクロリムス利用率が高く、カナダの機械灌流早期導入がさらに件数を押し上げています。欧州はバランスの取れた成長を維持していますが、償還改革と越境調和の議論が小規模加盟国でのアクセスを形作っています。

アジア太平洋地域は年平均成長率9.22%で最も速い成長の貢献者です。中国の国家支援移植ネットワーク、インドの2023年13,426件の腎臓手術、日本のLIVTENCITYの移植後CMVに対する承認がすべて勢いを示しています[3]Takeda Pharmaceutical Company, "Takeda Announces Approval of LIVTENCITY in Japan," takeda.com。規制の明確性、ドナー登録のデジタル化、保険拡大の改善は、2030年まで地域の臓器移植免疫抑制剤市場シェアを押し上げる構造的シフトを示しています。

南米および中東・アフリカは初期段階ながら戦略的に重要です。ブラジルの確立された肝臓および腎臓センターが南米の進歩を支え、サウジアラビアと南アフリカが灌流システムの地域導入を先導しています。限られたドナープールと資金制約が導入を抑制していますが、的を絞った官民パートナーシップが後半の予測期間において臓器移植免疫抑制剤市場の増分機会を解放する可能性があります。

競合環境

臓器移植免疫抑制剤市場は中程度の集中度を示しています。タクロリムス、シクロスポリン、ミコフェノレート、シロリムス、エベロリムスのフランチャイズは、広範な特許資産、規制専門知識、製造規模の経済を活用する一握りのグローバル主要企業によって保有されています。ライフサイクル拡張は1日1回または徐放性投与および固定比率組み合わせにピボットしています。防御戦略には承認ジェネリックと第三者参入者を鈍らせるための選択的価格引き下げが含まれます。

しかし、特許の崖がジェネリック浸透の増加を駆動しています。タクロリムスジェネリックはバイエルン州内で1年間に15.2%から22.7%に上昇し、既存企業のマージンを圧迫しています。イノベーター・パイプラインはCD28アンタゴニスト(VEL-101)およびCD38抗体(felzartamab)などの標的生物学的製剤、さらに差別化をリセットできる局所送達インプラントで反撃しています。買収(2024年のBiogenによるHuman Immunology Biosciences購入)および共同開発提携は、機構的多様性を拡大し売上を維持するための競争を典型化しています。

規制当局は影響力のある仲裁者であり続けています。生物学的同等性評価、小児独占権、特許期間復元に関するFDA決定が市場投入タイムラインを変更します。特に薬剤疫学的安全性研究である市販後コミットメントは、リソース計画に重くのしかかっています。一方、異種移植試験が成熟すれば、維持用量要件を削減するか、急性免疫調節に向けてR&Dを再方向付けすることにより、競争の賭けを再定義する可能性があります。

臓器移植免疫抑制剤業界リーダー

-

Astellas Pharma, Inc

-

Bristol-Myers Squibb Company

-

Novartis AG

-

F. Hoffmann-La Roche Ltd

-

Sanofi SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Biogenは120人の患者を登録して、後期抗体介在性腎拒絶におけるfelzartamabのフェーズ3 TRANSCEND試験を開始しました。

- 2025年4月:京都大学は、タクロリムス免疫抑制を使用した最初の同種iPS細胞由来ドーパミン作動性前駆細胞移植からの中期データが良好であったと報告しました。

世界臓器移植免疫抑制剤市場レポート範囲

レポートの範囲により、免疫抑制剤または抗拒絶薬は、移植臓器を拒絶する身体の能力を低下させる薬物のカテゴリーです。臓器移植免疫抑制剤市場は薬物クラス(カルシニューリン阻害剤、抗増殖剤、mTOR阻害剤、ステロイド、その他薬物クラス)、移植タイプ(心臓、腎臓、肝臓、肺、膵臓、その他移植タイプ)、地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域17か国の推定市場規模およびトレンドもカバーしています。レポートは上記セグメントの価値(百万米ドル単位)を提供します。

| カルシニューリン阻害剤 |

| 抗増殖剤(IMPDH阻害剤) |

| mTOR阻害剤 |

| ステロイド |

| 共刺激ブロッカー(ベラタセプト) |

| 多クローン・単クローン抗体 |

| その他クラス |

| 腎臓 |

| 肝臓 |

| 心臓 |

| 肺 |

| 膵臓 |

| 骨髄・HSCT |

| その他タイプ |

| 経口 |

| 静脈内 |

| 局所・埋込型 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | アメリカ |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 薬物クラス別 | カルシニューリン阻害剤 | |

| 抗増殖剤(IMPDH阻害剤) | ||

| mTOR阻害剤 | ||

| ステロイド | ||

| 共刺激ブロッカー(ベラタセプト) | ||

| 多クローン・単クローン抗体 | ||

| その他クラス | ||

| 移植タイプ別 | 腎臓 | |

| 肝臓 | ||

| 心臓 | ||

| 肺 | ||

| 膵臓 | ||

| 骨髄・HSCT | ||

| その他タイプ | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 局所・埋込型 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域 | 北米 | アメリカ |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

臓器移植免疫抑制剤市場の現在の規模は?

市場は2025年に57.7億米ドルに達し、2030年までに73.0億米ドルに達すると予測されており、年平均成長率4.82%を反映しています。

最も成長が速い薬物クラスは?

mTOR阻害剤が最高の成長を示し、腎保護および心保護プロファイルにより年平均成長率10.25%で前進しています。

なぜアジア太平洋地域は最もダイナミックな地域と考えられるのか?

中国、インド、日本での移植プログラム拡大と支援的な規制改革が年平均成長率9.22%を駆動し、他のすべての地域を上回っています。

ジェネリック医薬品は市場経済にどのような影響を与えているか?

タクロリムスとミコフェノレートジェネリック医薬品の連続承認により、メディケア薬剤費支出が最大67%削減され、患者アクセスが拡大する一方で価格競争が激化しています。

異種移植は免疫抑制剤需要を縮小させる可能性があるか?

初期のブタ腎臓試験は有望ですが実験段階のままです。維持薬物量への長期的影響は、持続的な臨床成功と規制承認に依存します。

最終更新日: