オンラインスポーツベッティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 49.74 十億米ドル |

| 市場規模 (2031) | 92.49 十億米ドル |

| 成長率 (2026 - 2031) | 13.21% CAGR |

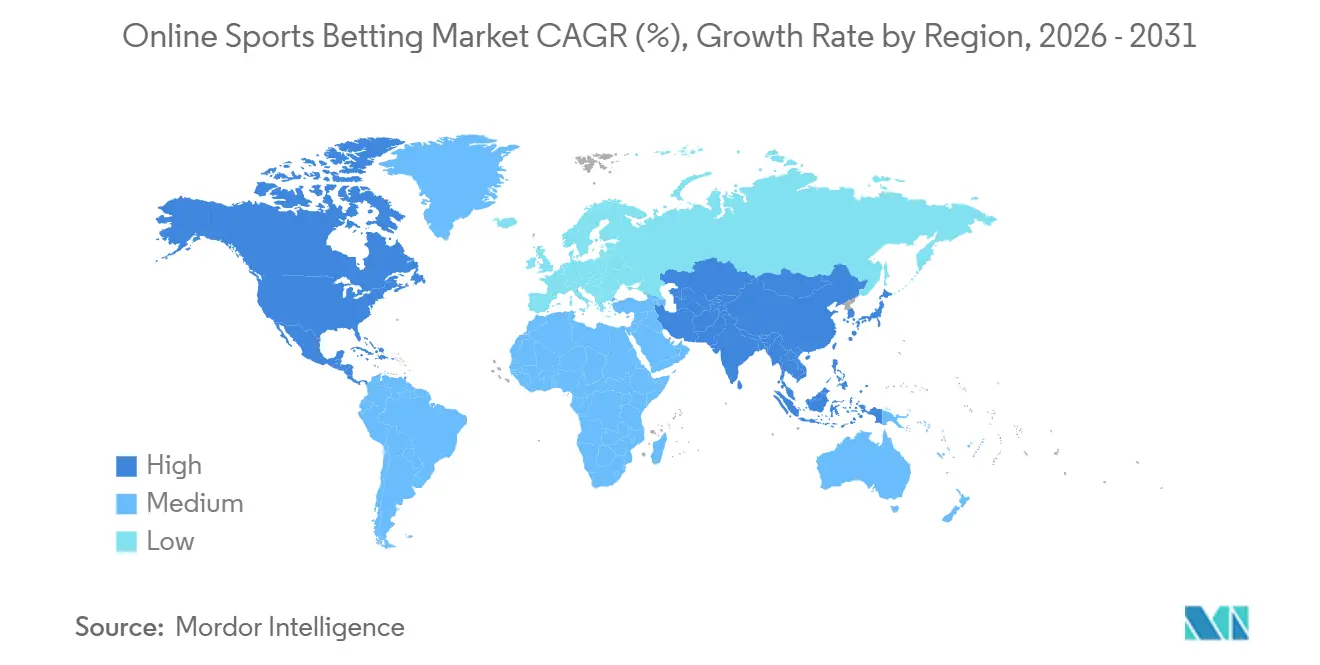

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

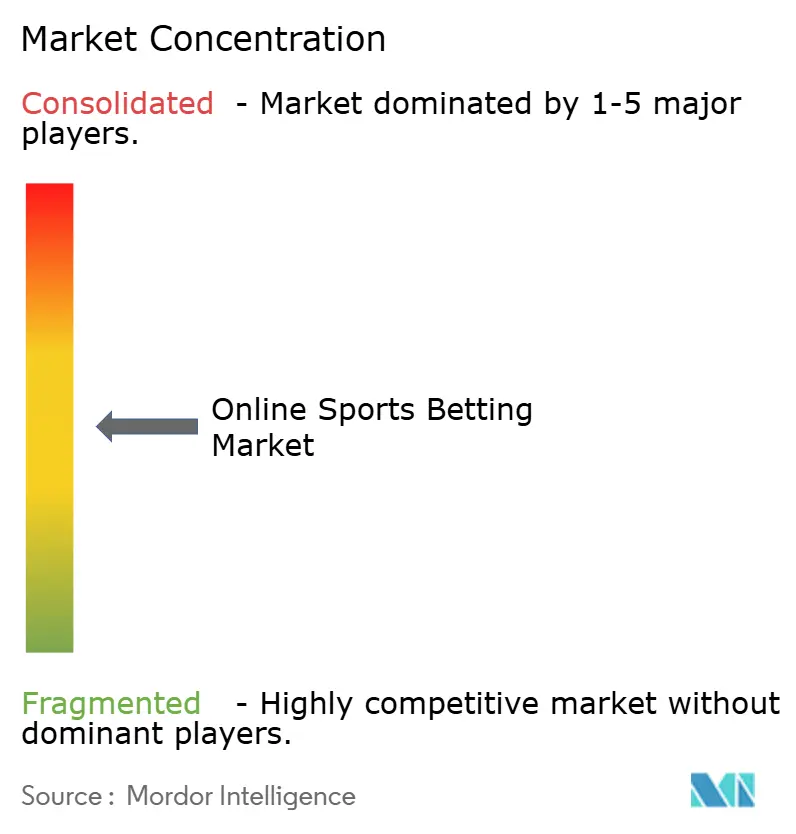

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインスポーツベッティング市場分析

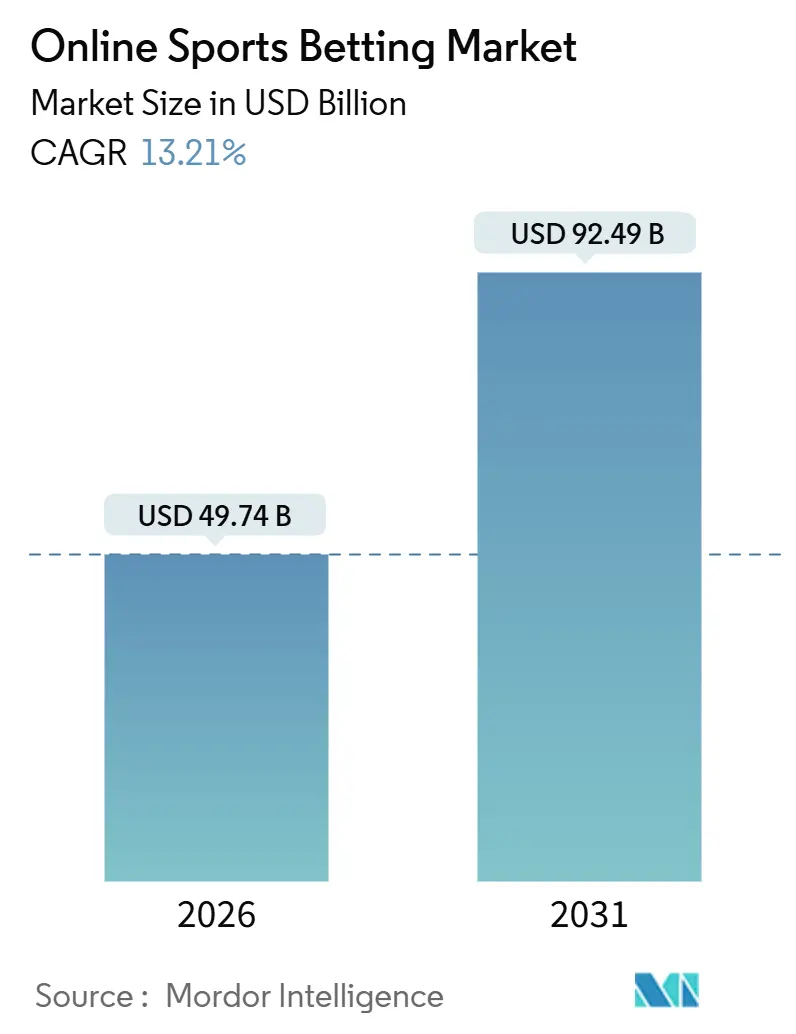

オンラインスポーツベッティング市場規模は2026年に494億7,400万米ドルとなり、2031年までに924億9,000万米ドルに達すると予測され、13.21%のCAGRを反映しています。オンラインスポーツベッティングが主流の活動として受け入れられるようになっているのは、スマートフォンの広範な普及、ライブストリーミングインフラの急速な進歩、主要な管轄区域における合法化の波など、いくつかの要因によって推進されています。運営業者は、ユーザーが数秒以内に意思決定を行うことを可能にする革新的なマイクロベッティングツールを活用し、全体的なベッティング体験を向上させています。さらに、人工知能モデルがオッズを動的に調整するために利用され、持続的なユーザーエンゲージメントを確保しています。世界市場のリーダーは、より高い成長可能性と予測可能な税制環境を持つ地域を優先することにより、ポートフォリオを戦略的に合理化しています。しかし、市場はコンプライアンスコストの上昇、詐欺のリスクの高まり、無免許運営業者からの継続的な競争など、注目すべき課題に直面しており、これらすべてが確立された市場においてさえも収益性に圧力をかけ続けています。

主要レポートポイント

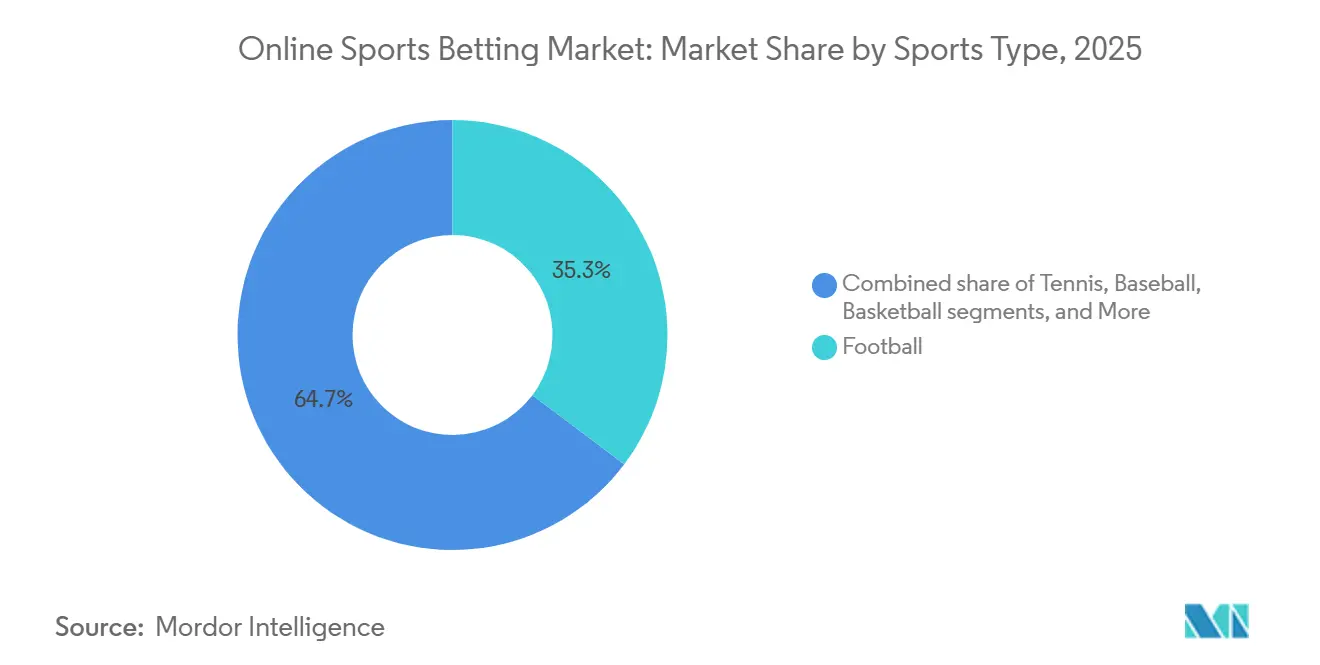

- スポーツタイプ別では、サッカーが2025年にオンラインスポーツベッティング市場シェアの35.27%を占めました。テニスは2031年まで13.83%のCAGRで拡大する見込みです。

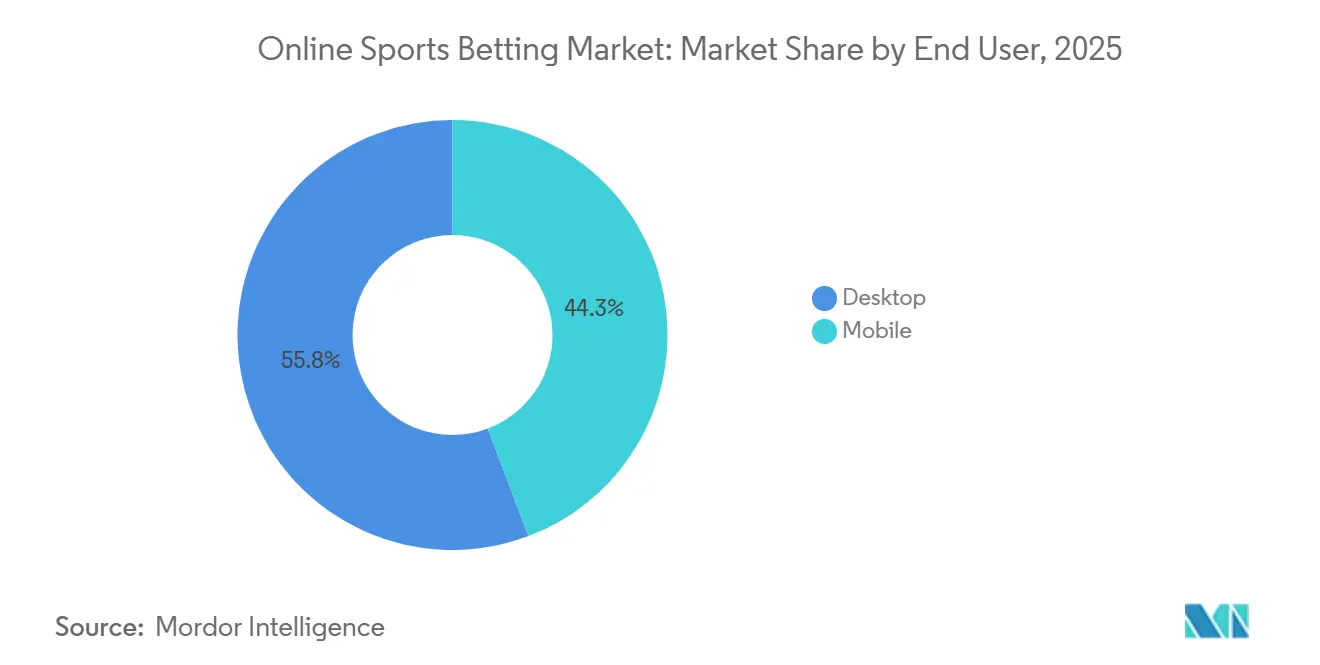

- エンドユーザー別では、デスクトッププラットフォームが2025年にオンラインスポーツベッティング市場規模の55.75%を支配し、モバイルは2031年まで13.75%のCAGRで成長すると予測されています。

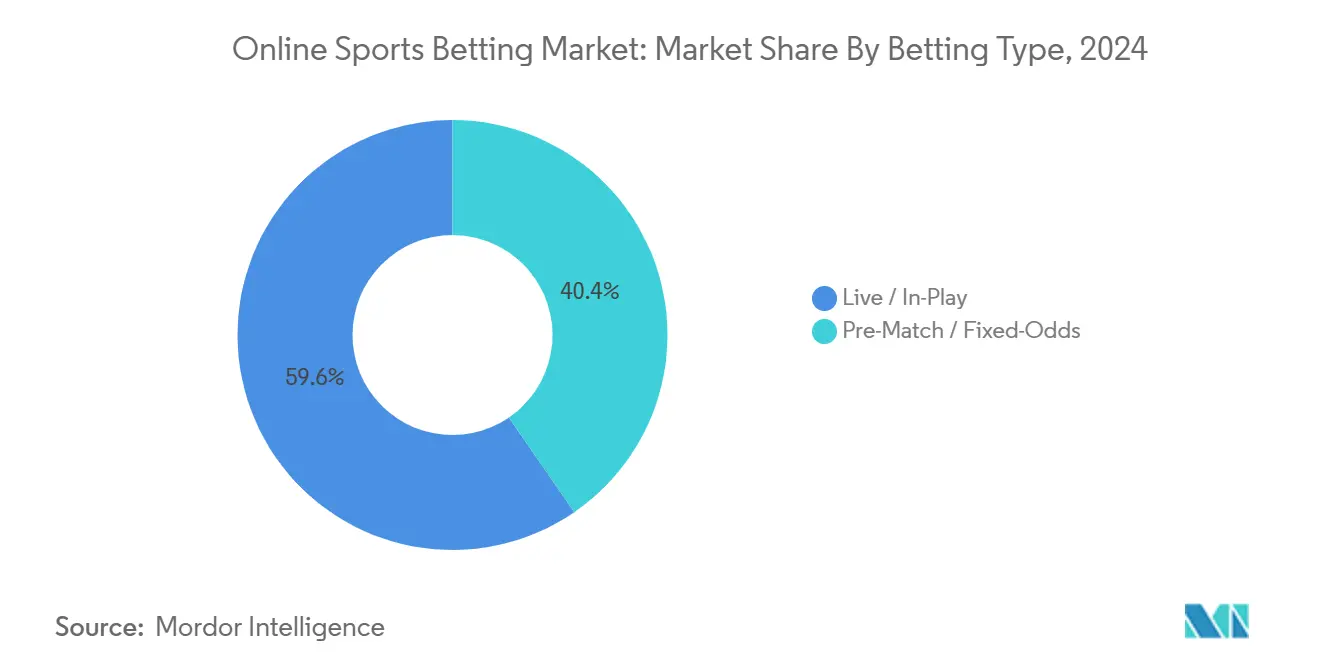

- ベッティングタイプ別では、ライブベッティングが2025年にオンラインスポーツベッティング市場規模の62.35%を占め、2031年まで13.62%のCAGRで前進しています。

- 地域別では、ヨーロッパが2025年に50.17%の収益シェアを獲得しました。北米は2031年まで13.94%と最速の予測CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンラインスポーツベッティング市場動向と洞察

推進要因の影響分析

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 運営業者による広告およびプロモーション活動 | +1.8% | グローバル、北米とヨーロッパでピーク強度 | 短期(≤2年) |

| スマートフォン普及率の向上とモバイルベッティングアプリ | +2.5% | グローバル、アジア太平洋と北米で最強 | 中期(2~4年) |

| データ分析とパーソナライゼーションがベッティング体験に利益をもたらす | +1.6% | 北米、ヨーロッパ、オセアニア諸国 | 中期(2~4年) |

| デジタル決済ソリューションの統合 | +1.4% | グローバル、ヨーロッパと北米で早期採用 | 短期(≤2年) |

| ライブベッティングにおける技術的進歩 | +2.2% | グローバル、ヨーロッパと北米が主導 | 中期(2~4年) |

| 世界的なスポーツイベントとeスポーツの人気上昇 | +1.9% | グローバル、アジア太平洋と南米で新興の強み | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率の向上とモバイルベッティングアプリがいつでもアクセスを可能にする

2024年には、世界人口の71%がスマートフォンにアクセスできました。これはGlobal System for Mobile Communications Association[1]出典:Global System for Mobile Communications Association、「The Mobile Economy 2025」、gsma.comによるものです。この広範なスマートフォン普及は、オンラインベッティングの利便性を大幅に向上させました。モバイルベッティングアプリは現在、地理位置情報検証、生体認証、ライブイベントのプッシュ通知を備え、ユーザーが10秒未満でベットを行うことを可能にしています。Flutter EntertainmentのFanDuelアプリは2024年にシングルタップベットスリップ機能を導入し、パーレイの構築を簡素化し、NFLシーズン中のモバイルベッティングを前年比22%増加させました。さらに、DraftKingsの2025年アプリアップデートは、プレイヤープロップ可視化のための拡張現実オーバーレイを組み込み、運営業者がコアベッティング機能に没入型コンテンツを統合してユーザーエンゲージメントを高める方法を示しています。しかし、英国賭博委員会のリモート運営ライセンスのような規制の枠組みは、リアルタイムの年齢確認とセッション時間アラートを要求しています。これらの規制は小規模運営業者にとって技術的な課題を生み出し、大規模で資金力のある企業への市場シェアの統合につながっています。

ライブベッティングにおける技術的進歩

2025年には、ライブまたはインプレーベッティングがベッティング市場シェアの62.35%を占めました。この成長は、低遅延ストリーミングインフラの進歩とマイクロベッティング商品の人気の高まりによって推進されました。これらの商品により、次のピッチ、サーブ、ポゼッションなど、非常に具体的な結果に対する賭けが可能になります。運営業者は、200から500ミリ秒ごとに確率を再計算する独自のオッズエンジンを活用しています。この能力は、エッジコンピューティングアーキテクチャとスポーツリーグからの直接データフィードに依存しています。2024年、National Basketball AssociationはFanDuelと提携し、リアルタイムのプレイヤー追跡データへのアクセスを提供しました。このパートナーシップにより、「次に得点するプレイヤー」や次の2分間の合計ポイント

などの革新的なベットタイプが可能になり、従来のフルゲーム賭けと比較して高い平均頻度を記録しました。さらに、単一の試合内で複数の相関する結果を組み合わせるセームゲームパーレイが人気を博しました。イベントが終了する前に賭けを決済できるキャッシュアウト機能は、リスク回避的なセグメントに訴求します。しかし、運営業者はユーザー体験と収益性のバランスを取りながら、マージンを保護するためにこれらの出口を慎重に価格設定しています。

世界的なスポーツイベントとeスポーツの人気上昇が多様な人口層を引き付ける

テニスは2031年まで13.83%のCAGRで成長すると予想され、最も急成長しているスポーツとなっています。この成長は、複数のタイムゾーンにまたがり、14日間にわたって継続的なインプレーベッティングの機会を提供するグランドスラムトーナメントによって推進されています。2024年と2025年に、ATPとWTAはベッティング運営業者とのパートナーシップを確立し、公式データフィードをプラットフォームに組み込みました。この統合により遅延が減少し、特にポイントごとの賭けにおいてベットタイプの多様性が拡大しました。League of Legends、Dota 2、Counter-Strike 2などの人気タイトルを含むeスポーツベッティングは、主に18歳から34歳の若い観客を引き付けています。このグループは、モバイルアプリへのより高いエンゲージメントと、変動するオッズに対するより高い許容度を示しています。FIFAワールドカップのサイクルは大きな需要の急増を生み出し、運営業者は顧客獲得にこれを活用しています。2026年の北米での大会は、イベントの1か月前に新規アカウント登録の急増を促進すると予想されています。American Gaming Association(AGA)によると、アメリカ人は2024年にスポーツに合法的に1,470億米ドル以上を賭け、2023年から23%増加しました[2]出典:American Gaming Association、「Commercial Gaming Revenue Tracker」、americangaming.org。この成長は、市場の勢いと世界的なイベントおよびプロモーション戦略の影響を強調しています。

データ分析とパーソナライゼーションがベッティング体験に利益をもたらす

運営業者は、人工知能と機械学習を利用して、リスクプロファイル、ベッティングパターン、スポーツの好みによってユーザーをセグメント化しています。このアプローチにより、カスタマイズされたオッズブーストとコンテンツ推奨の提供が可能になり、一般的なプロモーションと比較して高いコンバージョン率を実現しています。2024年、Entainはスポーツデータ分析会社であるAngstrom Sportsを買収することで能力を強化しました。この買収により、ライブオッズの精度が向上し、価格の非効率性を悪用するシャープベッターに対する脆弱性が減少しました。Mindway AIの行動追跡アルゴリズムなどのAI搭載の責任あるギャンブルツールは、2025年にヨーロッパの運営業者の間で注目を集めました。これらのツールは、セッション期間やステークサイズの増加における異常を分析することでリスクのあるユーザーを検出し、預金制限通知やセルフエクスクルージョンオプションなどの自動措置をトリガーします。英国賭博委員会の2025年のより厳格な支払能力チェックの義務に準拠するため、運営業者は現在、オープンバンキングAPIの実装が求められています。これらのAPIは可処分所得のリアルタイム評価を可能にし、コンプライアンスコストを増加させますが、規制リスクと潜在的な罰金を大幅に低減します。

制約要因の影響分析

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制の不確実性とコンプライアンスコスト | -1.5% | グローバル、進化する枠組みを持つ新興市場および管轄区域で深刻 | 中期(2~4年) |

| 詐欺事件の増加 | -0.9% | グローバル、執行が弱い地域に集中 | 短期(≤2年) |

| ギャンブル依存症に対する懸念の高まり | -1.2% | 北米、ヨーロッパ、オセアニア諸国 | 長期(≥4年) |

| 違法ベッティングプラットフォームからの競争 | -1.1% | アジア太平洋、南米、中東およびアフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制の不確実性とコンプライアンスコスト

10以上の管轄区域で機能する運営業者は、断片化された規制の枠組みにより重大なコンプライアンスコストに直面しています。これらのコストには、ライセンス料、地理位置情報と年齢確認のための技術ソリューションの実装、さまざまな広告制限をナビゲートするための法律顧問の確保が含まれます。2024年、英国は「ホイッスルからホイッスルまで」の広告禁止を導入し、午後9時前のライブスポーツ放送中のベッティングプロモーションを禁止しました。この規制により、運営業者はマーケティング予算を再配分し、可視性と顧客エンゲージメントを維持するためにデジタルチャネルとインフルエンサーとのパートナーシップにより焦点を当てることを余儀なくされました。同様に、イタリアは2025年にギャンブルサービスに関する包括的な広告禁止を制定し、テレビ、ラジオ、オンラインディスプレイ広告におけるプロモーションの機会を排除しました。その結果、運営業者は、これらの方法が新規顧客の獲得においてあまり効果的でないにもかかわらず、オーガニック検索戦略とアフィリエイトネットワークに依存することを余儀なくされています。米国では、総ゲーミング収益に対する州レベルの税率が大きく異なり、重大な収益性の課題を生み出しています。たとえば、ネバダ州は6.75%という比較的低い税率を課していますが、ニューヨーク州は51%というはるかに高い税率を実施しています[3]出典:Tax Foundation、「Sports Betting Tax Revenue」、taxfoundation.org。これらの税構造の顕著な違いは、市場参入と資本資源の配分に関する運営業者の意思決定に直接影響を及ぼします。

ギャンブル依存症に対する懸念の高まり

ギャンブル関連の害に関する公衆の認識は、オンラインベッティングのアクセシビリティを18歳から24歳の個人における問題ギャンブルの蔓延の増加と結び付ける注目度の高い事件と学術研究により、大幅に増加しています。これに対応して、オーストラリアは2024年にACMAが管理するBetStop登録を開始しました。この取り組みにより、ユーザーは単一の集中ポータルを通じてすべてのライセンスされたギャンブル運営業者からセルフエクスクルードすることができます。以前は、ユーザーは各プラットフォームで個別に登録するという不便に直面しており、ギャンブル関連の問題への対処における調整の欠如を浮き彫りにしていました。現在、運営業者はより厳しい監視下にあり、堅牢な害防止措置を実施しなければ、評判リスクやライセンス取り消しの可能性に直面します。たとえば、2024年に英国賭博委員会は、社会的責任とマネーロンダリング防止基準を満たさなかったとしてBetfredに罰金を科しました。預金制限、セッションタイマー、リアリティチェックなどの技術ツールは、業界で標準的な慣行となっています。しかし、これらの措置の有効性は、主にユーザーのコンプライアンスと運営業者がそれらを実施する厳格さに依存しています。このダイナミクスは、業界の収益成長の追求と消費者保護および注意義務の責任を優先する義務との間の継続的な緊張を浮き彫りにしています。

セグメント分析

スポーツタイプ別:テニスがインプレーベッティングのダイナミクスで急増

2025年、サッカーは市場シェアの35.27%を占め、イングリッシュプレミアリーグ、ラ・リーガ、セリエAなどのグローバルリーグによって推進されました。これらのリーグは、年間を通じて一貫したベッティング在庫を提供し、カジュアルおよびプロのベッターの両方に訴求します。テニスは、グランドスラムトーナメントに支えられ、2031年まで13.83%のCAGRで成長すると予想され、スポーツタイプの中で最高です。これらのトーナメントは、複数の試合とタイムゾーンにわたって継続的なインプレーベッティングを可能にし、運営業者が14日間の期間中に流動性とユーザーエンゲージメントを維持するのを助けています。バスケットボールの高得点ゲームと頻繁なリードの変化は、ライブベッティングの関心を強く保ちます。一方、競馬は、確立された顧客基盤にもかかわらず、トラックの入場者数の減少と他のスポーツからの競争の激化という課題に直面しています。野球のペースの遅さは、サッカーやバスケットボールと比較して、インプレーベッティングの魅力を伝統的に制限してきました。しかし、2025年に、いくつかの米国の運営業者は、エンゲージメントを高めるためにピッチごとのプロップベットを導入しました。eスポーツ、クリケット、総合格闘技を含むその他のスポーツは、運営業者がニッチな観客と地域の好みに対応するためにコンテンツ提供を拡大するにつれて、注目を集めています。

League of Legends、Dota 2、Counter-Strike 2などのゲームを特徴とするeスポーツベッティングは、主に18歳から34歳の若い人口層を引き付けています。このグループは、モバイルアプリへのより高いエンゲージメントと、変動するオッズに対するより高い許容度を示しています。eスポーツベッティングの規制環境は未発達のままであり、一部の管轄区域はそれをスキルベースのゲーミングとして分類しており、従来のスポーツ賭けとは異なります。これによりコンプライアンスの課題が生じ、運営業者は慎重な市場参入戦略を採用しています。クリケットベッティングは南アジアで支配的ですが、インドとパキスタンの規制制限により、活動は無免許のオフショアプラットフォームに移行することが多く、ライセンスされた運営業者の市場可能性を制限しています。

注記: 購入レポートですべての個別セグメントのセグメントシェアが利用可能

エンドユーザー別:デスクトップの回復力がモバイルファーストの物語に逆らう

モバイルの優位性を支持する広範な仮定にもかかわらず、デスクトッププラットフォームは2025年にエンドユーザーシェアの55.75%を獲得しました。この傾向は、プロのベッターがマルチスクリーン分析、ライブイベント用の大きなディスプレイ、複雑なパーレイの組み立てを加速するキーボードベースのベットスリップ構築の効率性を好むことに起因しています。一方、モバイルプラットフォームは2031年まで13.75%のCAGRで拡大する見込みです。この成長は、北米とヨーロッパでのスマートフォン普及率の上昇、規制基準を満たすアプリベースの地理位置情報検証、ライブイベント中のエンゲージメントを高めるプッシュ通知によって促進されています。業界の進化の証として、DraftKingsは2025年のアプリアップデートでプレイヤープロップ可視化のための拡張現実オーバーレイを統合し、運営業者がコア賭け機能と没入型コンテンツを融合させてユーザーセッションを延長する努力を示しています。

デスクトップが重要なシェアを維持している一方で、ユーザーベースは明確に分かれています。カジュアルなモバイルベッターは通常、単一の結果に少額の賭けをしますが、洗練されたデスクトップユーザーは統計モデルを使用し、複数のライブイベントを監視し、異なる運営業者間で裁定取引戦略を実行します。両方のセグメントに対応するため、運営業者はプラットフォーム間で機能の同等性を確保しています。しかし、彼らはデバイスのインタラクションに基づいてユーザーインターフェースをカスタマイズします。モバイルプラットフォームはスワイプジェスチャーと片手ナビゲーションに傾き、デスクトップは情報密度とマルチウィンドウワークフローに焦点を当てています。英国賭博委員会などの規制機関は、デスクトップとモバイルプラットフォームの両方でリアルタイムの年齢確認とセッション時間アラートなどのコンプライアンス措置を実施しています。これらの要件は、特に小規模運営業者にとって技術的な課題をもたらし、大規模で資本力のある既存企業の間での市場シェアの統合につながっています。

ベッティングタイプ別:ライブベッティングがマイクロベッティングイノベーションを通じて支配

2025年にベッティングタイプシェアの62.35%を占めたライブまたはインプレーベッティングは、2031年まで堅調な13.62%のCAGRを維持する見込みです。この成長は、低遅延ストリーミングインフラの進歩と、次のピッチ、サーブ、ポゼッションなどの特定の結果への賭けを可能にするマイクロベッティング商品の台頭によって支えられています。一方、試合前または固定オッズベッティングは、研究主導のハンディキャッピングとキックオフの数日前に有利なラインをロックする利点を評価する専用の顧客基盤を依然として保持していますが、より遅い成長を目の当たりにしています。これは主に、運営業者がユーザーあたりのより高い頻度のベットとより大きな取扱量を提供するライブベッティング機能にますます焦点を当てているためです。競争力を維持するため、運営業者は200から500ミリ秒ごとに確率を再計算する独自のオッズエンジンを利用しています。この迅速な再計算を実現するには、エッジコンピューティングアーキテクチャとスポーツリーグから供給される直接データフィードが必要です。

セームゲームパーレイは、ベッターが単一の試合から複数の相関する結果をバンドルすることを可能にします。さらに、キャッシュアウト機能により、ベッターはイベントが終了する前に賭けを決済することができ、リスク回避的な考え方を持つ人々に訴求します。しかし、運営業者は利益率を維持するためにこれらのキャッシュアウトオプションを戦略的に価格設定し、ユーザー体験の向上と収益性の確保の間の微妙なバランスを作り出しています。ベットビルダーは、ユーザーがプロップベットの選択からカスタムパーレイを作成することを可能にします。これらのビルダーは、マルチレッグ賭けの正確な価格設定のためにAI駆動の相関モデルを利用しています。しかし、この技術的な偉業は、小規模運営業者によってKambi Groupのような第三者リスク管理専門家に外部委託されることがよくあります。最初にBet365によって導入され、現在は主要運営業者によって採用されているベッティングアプリでのライブストリーミング統合は、ユーザーがプラットフォーム間を切り替える必要性を最小限に抑えます。これにより、セッション期間が延長されるだけでなく、ベット頻度も増幅されます。

注記: 購入レポートですべての個別セグメントのセグメントシェアが利用可能

地域分析

ヨーロッパは2025年に地理的シェアの50.17%を占め、英国、ドイツ、フランス、スペイン、スウェーデンなどの国々における確立された規制の枠組みに支えられています。これらの枠組みは、消費者保護と財政収入の創出を効果的にバランスさせています。英国賭博委員会の2025年国家戦略は、より厳格な支払能力チェックを要求し、GAMSTOPセルフエクスクルージョン登録を拡大することにより、この移行を強調しました。これらの措置は、害防止に焦点を当て、運営業者がそれらをプラットフォーム設計に統合することを推進しています。同じ年、イタリアは包括的な広告禁止を実施し、テレビ、ラジオ、オンラインディスプレイ広告を禁止しました。この変化により、運営業者は、顧客獲得の効率が低いオーガニック検索とアフィリエイトネットワークに依存することを余儀なくされました。スペインのDirección General de Ordenación del Juegoは、限定的な広告ウィンドウや有名人の推薦の禁止を含む厳格な広告制限を実施しています。しかし、市場は強力なサッカーエンゲージメントと成長する人口により魅力的なままです。

北米は急速な成長を経験しており、2031年まで13.94%のCAGRが予測され、すべての地域の中で最高です。この成長は、2023年から2025年の間にオハイオ州からマサチューセッツ州に至るまでの管轄区域でのライセンス制度の導入に続くもので、抑圧された需要を解き放ち、運営業者間の競争を激化させました。ニューヨーク州は、総ゲーミング収益に対して全国で最も高い51%の税率を課し、運営業者に課題を生み出しています。DraftKingsやFanDuelなどの企業は、マージンの減少を報告し、プロモーション活動と市場拡大の取り組みを制限しました。メキシコでは、規制の枠組みは断片化されたままであり、Dirección General de Juegos y Sorteosによる連邦監督と州レベルのライセンシングが共存しています。このコンプライアンスの複雑さは、一部の国際運営業者を阻止しています。

アジア太平洋地域では、市場のダイナミクスが大きく異なります。オセアニア諸国、特にオーストラリアは、確立されたライセンスシステムとベッティングへの高い傾向により、規制市場を支配しています。2024年に開始され、オーストラリアコミュニケーションメディア庁によって管理されるオーストラリアのBetStopは、国の断片化された州システム全体で消費者保護を標準化する取り組みを例示しています。南米では、地域最大の市場であるブラジルとアルゼンチンが規制の枠組みを正式化するために取り組んでいます。ブラジルは2024年にスポーツベッティング法を制定し、2025年にライセンスが開始される予定です。この展開は、関連する政治的および財政的不確実性をナビゲートする意欲のある運営業者にとって短期的な機会を提供します。中東およびアフリカは大部分が未規制のままであり、南アフリカが主要なライセンス市場として機能しています。しかし、活動の大部分は無免許のオフショアプラットフォームを通じて発生しており、限られた執行能力と資本規制を回避する暗号通貨取引に対する消費者の好みによって推進されています。

競争環境

オンラインスポーツベッティング市場の主要企業

オンラインスポーツベッティング市場は中程度の断片化を示しており、Entain PLC、Flutter Entertainment PLC、DraftKings Inc.、Hillside (New Media) Limited (Bet365)、およびEvoke Plc (888)が推定される重要なグローバル規制市場収益を獲得しています。この断片化は、地域のライセンス規則が地元運営業者に利益をもたらし、ホワイトレーベルプラットフォームの成長によるものです。これらのプラットフォームは、Kambi GroupやSportradarのような第三者技術プロバイダーに支えられ、競争を激化させています。運営業者は、独占的なコンテンツパートナーシップの確立、ロイヤルティプログラムの統合、ライブオッズ配信を加速する独自技術の使用によって差別化しています。2024年、EntainはAngstrom Sportsを買収することで地位を強化し、ライブオッズの精度を向上させ、価格の非効率性を悪用するシャープベッターからのリスクを軽減する独自のモデリング能力を獲得しました。

企業は、ユーザーの行動を分析し、パーソナライズされたベッティング体験を作成するために高度なアルゴリズムを活用しています。さらに、スポーツリーグ、チーム、メディア組織との戦略的パートナーシップの形成は、市場リーチの拡大とブランドの可視性の向上にとって不可欠になっています。モバイルプラットフォームに強く焦点を当て、業界は増大するスマートフォンユーザーベースに対応するために包括的なモバイルアプリケーションを開発しています。

女性サッカーやニッチなeスポーツタイトル、ブラジルや南アフリカなどの新興規制の枠組みを持つ地域、女性ベッターなど、サービスが不十分な分野に機会が残っています。アクティブユーザーの30%未満を占めていますが、女性ベッターはより高い定着率を示しています。Hard Rock Digitalのような破壊者は、カジノブランドの認知度を利用してスポーツベッティングを促進しており、Rush Street Interactiveのような小規模運営業者は、優れた顧客サービスとローカライズされたコンテンツで際立っています。テクノロジーは引き続き重要な競争要因であり、運営業者はAI駆動のパーソナライゼーション、透明なベット決済のためのブロックチェーン、オンボーディングを簡素化する生体認証に投資しています。

オンラインスポーツベッティング業界リーダー

DraftKings Inc

Hillside (New Media) Limited (Bet365)

Evoke Plc (888)

Entain Plc

Flutter Entertainment Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Flutter Entertainmentがインドのハイデラバードに新しいグローバル・ケイパビリティ・センター(GCC)を開設。350万USDの投資に支えられたこの動きにより、同社は様々な機能にわたって700名以上の従業員を採用している。80,000平方フィートに広がるセンターは、データエンジニアリング、ゲーム完全性、HR、調達、顧客オペレーションにとって極めて重要であり、Flutterのグローバルブランドサポートを強化している。

- 2024年7月:BetMGMがワシントンD.C.全域でモバイルスポーツベッティングアプリケーション事業を拡大し、デジタルスポーツベッティング事業についてのD.C.議会からの規制承認を受けて、Nationals Park近くの以前の2ブロック運営半径を超えて展開。iOSとAndroidプラットフォームで利用可能なアプリケーションは、新規ユーザーに最大1,500USDまでの初回賭けボーナスを提供している。BetMGMはNationals Park周辺での独占的運営権を維持し、顧客価値提案を最適化するためにMGM ResortsとMarriott Bonvoyとの統合報酬システムを実装している。

- 2024年2月:Betssonがオランダのライセンスを持つゲーミングオペレーターのHolland Gaming Technology Ltdと、カジノゲーム開発会社のHolland Power Gaming B.V.を買収。総額2,750万EURの買収は、オランダでのBetssonのプレゼンス拡大を目的としていた。Holland Power Gamingは、Holland Gaming Technology専用のカジノゲームを開発していた。

- 2024年2月:Entain plcが共同所有するBetMGMが、ネバダ州で最先端のスポーツベッティングアプリを導入。高度なゲーム内ベッティング、拡張されたプロップ市場、ライブストリーミング、スムーズなデジタル取引などの機能を誇るアプリは、ラスベガスストリップの9つの主要ロケーションにあるMGM Resortsの小売スポーツブックを強化し、ネバダの目の肥えたスポーツ愛好家にサービスを提供している。

範囲と方法論

オンラインスポーツベッティングは、インターネットベースのプラットフォームとモバイルアプリケーションを通じて実施される賭け活動を包含する。プラットフォームは、ユーザーが試合前とライブベッティング機能を通じて、サッカー、クリケット、バスケットボールなど複数のスポーツカテゴリーでベットを置くことを可能にする。デジタルインフラは、ベッティングオプションへの即座のアクセス、リアルタイムオッズ監視、結果検証を促進する。

オンラインスポーツベッティング市場は、スポーツタイプ、エンドユーザー、ベッティングタイプ、地域によってセグメント化されている。スポーツタイプに基づき、市場はサッカー、バスケットボール、競馬、野球、テニス、その他のスポーツタイプにセグメント化されている。エンドユーザーに基づき、市場はデスクトップとモバイルにセグメント化されている。ベッティングタイプ別では、市場は試合前/固定オッズ、ライブ/インプレイにセグメント化されている。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されている。市場規模は上記のすべてのセグメントについてUSD価値ベースで行われている。

| サッカー |

| バスケットボール |

| 競馬 |

| 野球 |

| テニス |

| その他のスポーツタイプ |

| デスクトップ |

| モバイル |

| 試合前/固定オッズ |

| ライブ/インプレー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| その他のヨーロッパ | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | オセアニア諸国 |

| その他のアジア太平洋 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| その他の地域 | 南米 |

| 中東およびアフリカ | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| スポーツタイプ別 | サッカー | |

| バスケットボール | ||

| 競馬 | ||

| 野球 | ||

| テニス | ||

| その他のスポーツタイプ | ||

| エンドユーザー別 | デスクトップ | |

| モバイル | ||

| ベッティングタイプ別 | 試合前/固定オッズ | |

| ライブ/インプレー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | オセアニア諸国 | |

| その他のアジア太平洋 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| その他の地域 | 南米 | |

| 中東およびアフリカ | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに世界のオンラインスポーツベッティングはどのくらいの規模になりますか?

2026年の494億7,400万米ドルから924億9,000万米ドルに上昇し、13.21%のCAGRを反映すると予測されています。

2031年までのオンラインスポーツベッティングで最も急速な成長を示す地域はどこですか?

北米が予測13.94%のCAGRで主導し、新しい州の展開と激しい運営業者の競争によって推進されています。

最も急速に拡大すると予想されるスポーツカテゴリーはどれですか?

テニスは13.83%のCAGRが見込まれています。これは、ポイントごとのインプレー賭けがグランドスラムイベント全体を通じて若いベッターのエンゲージメントを維持するためです。

デスクトップがオンラインスポーツベッティングハンドルの半分以上を依然として占めているのはなぜですか?

プロのベッターがマルチスクリーン分析と大きなディスプレイを好むため、デスクトップはモバイルの利便性にもかかわらず55.75%のシェアを占めています。

最終更新日: